всё о финансовом анализе

+7(902) 40-84-700

Кредитная политика предприятия: переход к системному управлению

В.А. Волнин,

доцент кафедры стратегического и финансового менеджмента Московской финансово-промышленной академии,

кандидат экономических наук

Финансовый вестник: финансы, налоги, cтрахование, бухгалтерский учет,

№ 5, май 2010

Как важнейший элемент оборотных активов предприятия дебиторская задолженность оказывает серьезное влияние на различные финансовые показатели предприятия: оборачиваемость и рентабельность, ликвидность и платежеспособность, финансовую и рыночную устойчивость, продолжительность операционного и финансового цикла. В силу этого определение характера кредитной политики, степень ее агрессивности — многофакторная проблема, не имеющая однозначного решения.

Дилемма, с которой сталкивается менеджмент предприятия: с одной стороны, желание продавать продукцию по предоплате с целью сокращения финансового цикла и быстрого возврата средств за отгруженную готовую продукцию, что в свою очередь может отпугнуть многих потенциальных клиентов, а с другой—стремление расширить объемы продаж за счет предоставления льготных условий оплаты, что может привести к сокращению собственных оборотных средств и дополнительным операционным издержкам вследствие необходимости привлечения заемных средств, - не столь очевидна. В конечном счете все действия менеджмента, на наш взгляд, должны быть ориентированы на обеспечение финансовой устойчивости предприятия, рост его рыночной стоимости, что создает объективную необходимость формировать систему целей и оценивать эффективность кредитной политики именно с этой точки зрения.

1 Проблеме формирования кредитной политики, управлению дебиторской задолженностью в современной экономической литературе уделяется достаточное внимание. В частности, можно отметить целый ряд работ, в которых предпринимается попытка системно осветить указанные проблемы: Брунгильд С. Г. Управление дебиторской задолженностью. М.: ACT Астрель, 2007. С. 61-72; Бахрушина Н. Создание системы управления дебиторской задолженностью // Финансовый директор. 2005. № 5; Ичкитидзе Ю., Хазанова В. Методы оценки и снижения кредитных рисков предприятий // Финансовый директор. 2002. № 5; Хитрое П. Управление дебиторской задолженностью // Финансовый директор. 2005. №12; Хромов М.Ю. Дебиторка. Возврат, управление, факторинг СПб.: Питер, 2008. С. 23-70.

В силу этого в качестве цели кредитной политики необходимо рассматривать обеспечение качества дебиторской задолженности, ее рыночной стоимости, повышение текущих доходов/доходности и рыночной стоимости бизнеса предприятия. Достижение этой цели может быть реализовано через повышение конкурентоспособности и деловой репутации бизнеса, его капитализации и инвестиционной привлекательности (рис. 1).

Рассматривая дебиторскую задолженность как коммерческий кредит покупателю, следует отчетливо понимать, что, несмотря на значительные отличия и специфику деятельности предприятий реального сектора экономики по сравнению с банками, общая логика кредитного процесса, принципы предоставления кредита должны сохраняться. Более того, тот положительный опыт, который накоплен в банковском секторе по менеджменту кредитных рисков, нужно безусловно учитывать. В частности, идеология клиентоориентированного подхода, который получил достаточно активное развитие в банках, должна найти свое отражение и в практике работы предприятий: необходимо знать своего клиента, понимать специфику его бизнеса, вводить индивидуальные условия предоставления отсрочки платежа, установления кредитных лимитов, введения штрафных санкций и т.д.

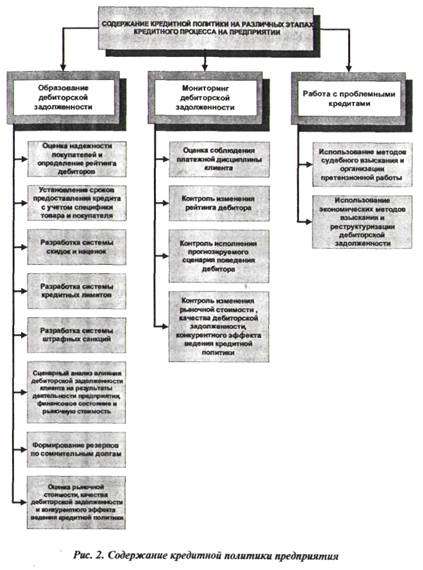

Кроме того, кредитная политика и менеджмент дебиторской задолженности должны перейти в системный процесс на любом предприятии с персонификацией ответственности за качество портфеля дебиторской задолженности и эффективность действующей политики продаж. При этом действия менеджмента, на наш взгляд, следует дифференцировать в зависимости от стадии жизненного цикла дебиторской задолженности (рис. 2): образование (предоставление кредита), мониторинг (срок предоставления отсрочки платежа не истек) и работа с проблемными кредитами (предприятие столкнулось с невозвратом задолженности по истечении срока действия договора). Совершенно очевидно, что основные действия менеджмента по нивелированию кредитного риска должны быть выполнены именно на первой стадии.

В рамках настоящей статьи нами будут рассмотрены лишь некоторые из представленных этапов: оценка надежности покупателя и определение рейтинга дебитора, разработка системы скидок, кредитных лимитов и штрафных санкций.

В отличие от банков технология организации кредитного процесса на предприятиях только развивается, на многих предприятиях отсутствует четкая регламентация действий менеджмента по оценке платежеспособности покупателя, определению его кредитного лимита, установления размера штрафов за просрочку платежа. Как правило, возможность продаж с отсрочкой платежа и объем реализуемой таким образом готовой продукции определяются менеджментом экспертным путем на основании опыта работы с тем или иным дебитором, а также с учетом сложившихся условий работы на рынке. Это приводит к возникновению просроченной и безнадежной дебиторской задолженности, замедлению темпов роста объема продаж, недостатку оборотного капитала, проблемам с обеспечением ликвидностью и поддержанием платежеспособности.

На наш взгляд, в основу оценки надежности покупателей следует заложить рискориентированный подход, позволяющий учитывать как общие (систематические), так и индивидуальные (несистематические) риски конкретного дебитора. В общем виде алгоритм оценки надежности и определения рейтинга дебитора можно представить следующим образом:

определение значимости каждого фактора в совокупном кредитном риске (экспертным путем или на основе накопленной статистики прошлых лет);

определение показателей, характеризующих индивидуальные факторы риска дебитора;

определение балльной шкалы оценок для расчета интегрального показателя кредитного рейтинга дебитора.

В качестве одного из возможных вариантов ранжирования значимости отдельных факторов в совокупном кредитном риске можно предложить следующее распределение (рис. 3).

В качестве шкалы баллов нами предлагается их распределение от 1 до 5. При этом балл «1» устанавливается показателям с минимальным уровнем риска, «5» — с максимальным.

Итоговый кредитный рейтинг определяется как сумма взвешенных оценок всех факторов риска конкретного дебитора:

Рейтинг дебитора = ΣРейтинг i * Bec i

где Рейтинг i - рейтинговый балл по каждому фактору совокупного кредитного риска; Вес i — коэффициент значимости каждого фактора совокупного кредитного риска.

Следуя этой логике, рассмотрим особенности определения параметров отдельных факторов совокупного риска.

Страновой риск /риск взаимоотношений с дебиторами отдельного региона, области . Страновой риск является крайне значимым для предприятий и организаций, занимающихся экспортом продукции, поскольку платежеспособность их клиентов во многом зависит от общей экономической обстановки в стране. Наряду с этим, важное значение приобретают и региональные внутристрановые риски, поскольку уровень экономического раз вития, инвестиционной привлекательности отдельного региона может существенно отличаться от соседних регионов или от рейтинга страны в целом. Для оценки данного фактора риска можно использовать, например, результаты рейтингования, которое проводят как международные (Standard & Poor's, Fitch, Moody's, Duff & Phelps), так и национальные (РБК, РА Эксперт, РА Интерфакс) рейтинговые агентства (табл. 1) 2 .

2 Значимость данного фактора в совокупном кредитном риске является наиболее низкой ввиду того, что достаточно часто выставленные рейтинги не отражают объективной величины риска, что отчетливо проявилось во время мирового финансового кризиса.

Юридический риск дебитора . Данный риск характеризуется, прежде всего, длительностью существования юридического лица, поскольку значительная череда банкротств, которые испытывают предприятия и организации, приходится на срок от 1 до 3 лет. Очевидно, что предприятия, перешедшие данный рубеж, обладают определенной устойчивостью, их менеджмент продемонстрировал собственные компетенции по организации бизнеса. Наряду с этим, серьезную значимость имеют и срок сотрудничества предприятия с покупателем, и другие факторы (табл. 2).

Таблица 1. Рейтинг регионов с наименьшими интегральными инвестиционными рисками1

| 2001/2002 гг. | 2002/2003 гг. | 2003/2004 пг. | 2004/2005 гг. | 2005/2006 гг. | 2006/2007 гг. | 2007/2008 гг. | ||

| 1 | Новгородская область | Новгородская область | Ярославская область | Новгородская область | Санкт-Петербург | Санкт-Петербург | Санкт-Петербург | Липецкая область |

| 2 | Москва | Москва | Санкт-Петербург | Ярославская область | Липецкая область | Белгородская область | Липецкая область | Краснодарский край |

| 3 | Белгородская область | Московская область | Белгородская область | Санкт-Петербург | Новгородская область | Республика Башкортостан | Кал инин граде кая область | Ростовская область |

| 4 | Калининградская область | Ярославская область | Новгородская область | Белгородская область | Белгородская область | Московская область | Краснодарский край | Республика Татарстан |

| 5 | Санкт-Петербург | Белгородская область | Республика Татарстан | Орловская область | Республика Татарстан | Липецкая область | Белгородская область | Калининградская область |

| 6 | Вологодская область | Орловская область | Москва | Республика Татарстан | Ростовская область | Ростовская область | Новгородская область | Рязанская область |

| 7 | Краснодарский край | Ненецкий автономный округ | Нижегородская область | Вологодская область | Ярославская область | Республика Мордовия | Республика Татарстан | Белгородская область |

| 8 | Ярославская область | Санкт-Петербург | Московская область | Московская область | Нижегородская область | Новгородская область | Нижегородская область | Вологодская область |

| 9 | Республика Татарстан | Республика Татарстан | Вологодская область | Н ижегородская область | Москва | Республика Татарстан | Москва | Нижегородская область |

| 10 | Орловская область | Ленинградская область | Краснодарский край | Республика Башкортостан | Вологодская область | Краснодарский край | Ярославская область | Чувашская Республика |

Таблица 2. Показатели оценки юридического риска дебитора

| I) риски | Шкала балльных оценок | Эксперты опенка |

| Организационно-правовая форма | ||

| Физическое лицо | 5 | |

| Индивидуальный предприниматель | 4 | |

| ООО | 3 | |

| ЗАО | 2 | |

| ОАО | 1 | |

| Период функционирования контрагента | ||

| До 1 года | 5 | |

| От 1 года до 5 лет | 4 | |

| От 5 до 10 лет | 3 | |

| От 10 до 15 лет | 2 | |

| От 15 лет и выше | 1 | |

| Период сотрудничества с контрагентом | ||

| До 1 года | 5 | |

| От 1 года до 2 лет | 4 | |

| От 2 до 3 лет | 3 | |

| От 3 до 5 лет | 2 | |

| Свыше 5 лет | 1 | |

| Минимально возможный балл1 | 125 | |

| Итоговая сумма набранных баллов2 | - | |

| Оценка юридического риска3, % | ||

1 Определяется путем перемножения минимальных оценок, которые может набрать оцениваемый дебитор.

2 Определяется путем перемножения фактически набранных баллов по трем показателям риска.

3 Определяется как отношения суммы набранных баллов к их минимально возможному значению.

Перечень предложенных к рассмотрению показателей безусловно может быть расширен как по данному виду риска, так и по всем остальным, которые будут расширены ниже. В зависимости от полученного значения юридического риска дебитору присваивается соответствующий рейтинговый балл (табл. 3).

Таблица 3. Критерии оценки юридического риска дебитора

| Критерии оценки, % | Рейтинговый балл 1 |

| 0,8-6,4 | |

| 6,4-21,6 | 2 |

| 21,6-51,2 | 3 |

| 51,2-100 | 4 |

| 100 | 5 |

Деловой риск дебитора . Данный риск характеризуется зависимостью дебитора от рыночной конъюнктуры и влияет на интенсивность его денежных потоков (табл. 4).

Таблица 4. Показатели оценки делового риска дебитора

| • я/в | Показателя делового риска | Критерий положительной оценки | Критёрийс йоценки |

| 1 | Длительность работы дебитора на рынке | Длительность работы на рынке более 3 лет | Длительность работы на рынке менее 3 лет |

| 2 | Доля дебитора на рынке | Дебитор является одним из лидеров рынка | Дебитор не относится к крупнейшим игрокам |

| 3 | Чувствительность дебитора к сезонным факторам | Низкая чувствительность, спрос на продукцию постоянен | Высокая чувствительность, возникают спады деловой активности клиентов |

| 4 | Наличие конкурентов на рынке | Отсутствие крупных конкурентов (доля на рынке свыше 30%) | Имеется свыше четырех крупных конкурентов |

| 5 | Качество продукции | Лучше, чем у конкурентов | Хуже, чем у конкурентов |

| 6 | Ассортимент продукции | Широкий ассортиментный перечень, имеются различные направления сбыта | Специализация на единичном распространенном на рынке виде продукции |

| 7 | Зависимость дебитора от одного покупателя или группы покупателей | Потеря одного или нескольких клиентов не отражается на величине выручки | Потеря одного клиента может привести к серьезным финансовым потерям |

| 8 | Ценовая стратегия | Цены соответствуют среднерыночным | Цены необоснованно выше среднерыночных |

В зависимости от полученного значения делового риска дебитору присваивается соответствующий рейтинговый балл (табл. 5).

Таблица 5. Критерии оценки делового риска

| Критерии оценки | 1 |

| Положительная оценка по 6-8 из 8 показателей | |

| Положительная оценка по 5-6 из 8 показателей | 2 |

| Положительная оценка по 4-5 из 8 показателей | 3 |

| Положительная оценка по 3-4 из 8 показателей | 4 |

| Положительная оценка по 1-3 из 8 показателей | 5 |

Финансовый риск дебитора . Данный риск характеризуется низкой ликвидностью, несбалансированностью активов и источников финансирования, низкой отдачей на вложенный капитал, невозвратом дебиторской задолженности, нарушением платежной дисциплины, вероятностью его потенциального банкротства (табл. 6).

Таблица 6. Показатели оценки финансового риска дебитора

| п/п | Показатели финансового состояния | Рейтинговый балл | ||||

| 1 | 2 | 3 | 4 | 5 | ||

| 1 | Коэффициент абсолютной ликвидности | 0,5-0,7 | 0,4-0,5 | 0,3-0,4 | 0,2-0,3 | Менее 0,2 более 0,7 |

| 2 | Коэффициент срочной ликвидности | 1,5-1,7 | 1,4-1,5 | 1,3-1,4 | 1,1-1,3 | Менее 1,1 более 1,7 |

| 3 | Коэффициент текущей ликвидности | 2,0-2,5 | 1,7-2,0 | 1,4-1,7 | 1,1-1,3 | Менее 1,1 более 3,5 |

| 4 | Коэффициент достаточности денежных средств для проведения платежей | 15—20 дней | 10-15 дней | 7-10 дней | 5—7 дней | Менее 5 дней более 20 дней |

| 5 | Доля оборотных активов в валюте баланса | 0,35-0,7 | 0,3-0,35 | 0,25-0,3 | 0,2-0,25 | Менее 0,2 более 0,7 |

| 6 | Коэффициент финансовой независимости | 0,6-0,8 | 0,5-0,6 | 0,4-0,5 | 0,3-0,4 | Менее 0,3 более 0,8 |

| 7 | Коэффициент рентабельности продаж | 0,15-0,5 | 0,1-0,15 | 0,05-0,1 | 0,01-0,05 | Менее 0,01 более 0,5 |

| 8 | Средневзвешенный срок старения задолженности дебитора за прошедший отчетный период | Просроченная задолженность отсутствует | До 7 дней | 7-45 дней | 45-90 дней | Более 90 дней |

Необходимо отметить, что большинство из приведенных показателей являются по сути традиционными и базовыми для практики анализа финансового состояния предприятия, выявления и оценки финансового риска. Однако, в алгоритм расчета отдельных показателей нами внесены некоторые коррективы. Прежде всего, это касается коэффициентов ликвидности, поскольку среди авторов, занимающихся исследованием проблем финансового и экономического анализа, не существует единой точки зрения относительно элементного состава активов и пассивов, используемых для их расчета 3 .

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета коэффициента абсолютной ликвидности и других финансово-экономических коэффициентов.

3 Управление финансовым состоянием организации (предприятия): Учеб. пособие / Под обжщ. ред. Э.И.Крылова, В.М.Власовой, И.В.Ивановой. М.: Эксмо, 2007. С. 71; Анализ финансовой отчетности коммерческих организаций: Учеб. пособие / Н.Н. Илышева, С.И. Крылов. М.: ЮНИТИ-ДАНА, 2006. С. 47-48; Анализ финансовой отчетности: Учеб. пособие / Л.В. Донцова, Н.А. Никифорова. М.: ДИС, 2003. С. 98-99; Финансовый анализ: Учеб. пособие / Э.А. Маркарьян, Г.П. Герасименко, С.Э. Маркарьян. М.: М.: ФБК-ПРЕСС, 2003, С.119-120; Гиляровская Л.Т., Вехорева А.А. Анализ и оценка финансовой устойчивости коммерческого предприятия. Спб.: Питер, 2003. С. 99-100.

На наш взгляд, наиболее обоснованной является следующая группировка активов и пассивов (табл. 7).

Таблица 7. Группировка активов и пассивов для оценки ликвидности баланса

| Группы активов | Группы пассивов |

| Наиболее ликвидные активы (А1): денежные средства (ст. 260) | Наиболее срочные обязательства (П1): кредиторская задолженность (ст. 620) |

| Быстрореализуемые активы (А2): краткосрочная дебиторская задолженность + краткосрочные финансовые вложения (ст. 240 + 250) | Краткосрочные пассивы (П2): краткосрочные займы и кредиты (кредиты банков и прочие займы, подлежащие погашению в течение 12 мес.) + задолженность по выплате доходов + прочие краткосрочные обязательства (ст. 610 + 630 + 660) |

| Медленно реализуемые активы (A3): запасы + НДС по приобретенным ценностям + прочие оборотные активы (ст. 210 + 220 + 270) | Долгосрочные пассивы (П3): долгосрочные обязательства (ст. 590) |

| Труднореализуемые активы (А4): долгосрочная дебиторская задолженность + внеоборотные активы (ст. 190 + 230) | Постоянные пассивы (П4): капитал и резервы + доходы будущих периодов + резервы предстоящих расходов и платежей (ст. 490 + 640 + 650) |

Отметим, что включение в состав краткосрочных обязательств задолженности участникам (учредителям) по выплате доходов обусловлено тем, что она, как правило, носит характер краткосрочной кредиторской задолженности. Вместе с тем из состава краткосрочных обязательствах необходимо исключить: «Доходы будущих периодов» и «Резервы предстоящих расходов», которые по своему экономическому содержанию отражают не заемные, а собственные источники финансирования активов организации. Из состава медленно реализуемых активов необходимо исключить сумму долгосрочной дебиторской задолженности, которая по своему экономическому содержанию является внеоборотным активом, и рассчитывать на возможность превращения этой статьи баланса в денежные средства в краткосрочном и среднесрочном временном периоде, нельзя. Из состава наиболее ликвидных активов необходимо исключить сумму, отраженную по статье «Краткосрочные финансовые вложения», перенеся ее в состав быстрореализуемых активов. Более того, такие элементы краткосрочных финансовых вложений, как инвестиции в зависимые общества, инвестиции в ценные бумаги других организаций, государственные ценные бумаги, предоставленные займы, а также финансовые вложения предприятия в совместную деятельность, в большей мере целесообразно относить в состав медленно реализуемых активов. Это обусловлено тем, что вложения в зависимые общества, как правило, характеризуют инвестиционные цели руководства, а не цели обеспечения платежеспособности, возможность возврата ранее предоставленного займа в момент возникновения необходимости также представляется маловероятной.

С учетом данных корректировок алгоритм расчета показателей оценки финансового риска дебитора можно представить следующим образом (табл. 8).

В зависимости от полученного значения финансового риска дебитору присваивается соответствующий рейтинговый балл (табл. 9). Поскольку перечень показателей, использующихся в процессе оценки финансового риска, достаточно широк, нами предлагается использовать следующий алгоритм оценки финансового риска:

(Сумма набранных баллов по каждому показателю / Общая сумма минимальных баллов по каждому показателю) * Наличие или отсутствие рекомендаций третьих лиц

Наличие / отсутствие рекомендаций третьих лиц. Оценивая кредитный рейтинг дебитора, можно запросить информацию в кредитных бюро о своевременности исполнения им платежей в других компаниях, предоставлявших ему коммерческие кредиты. Если этого сделать нельзя, следует воспользоваться услугами консалтинговых компаний, предоставляющих информацию о финансовом состоянии дебитора. Важным фактом является, например, наличие обеспечения по сделке, в качестве которого наиболее часто выступает поручительство или залог товаров в обороте.

Не менее значимым этапом кредитной политики является этап, связанный с разработкой системы кредитных лимитов, в процессе его реализации фактически определяется размер возможной дебиторской задолженности предприятия.

Можно выделить два основных подхода, характеризующих особенности построения лимитной политики предприятия. В соответствии с первым подходом лимит конкретного дебитора определяется на основе накопленной статистики среднемесячных поступлений денежных средств, а в соответствии со вторым — на основе общего лимита задолженности, рассчитанного по предприятию в конкретном периоде.

1. Лимитирование на основе среднемесячных поступлений

Кредитные лимиты не рекомендуется устанавливать контрагентам, с которыми предприятие работает меньше 3—6 мес. Однако, если менеджмент придерживается достаточно агрессивной политики продаж, то кредитный лимит может быть установлен на достаточно низком уровне. Расчет лимита целесообразно проводить по каждому дебитору с учетом истории взаимоотношений с ним и другой доступной информации ежемесячно по следующей формуле 4 :

Таблица 8. Алгоритм расчета показателей оценки финансового риска дебитора

| Показатели финансового состояния | Алгоритм расчета |

| Коэффициент абсолютной ликвидности | K абс_а = А 1 / (П 1 + П 2 ) |

| Коэффициент срочной ликвидности | K ср_а = (А 1 + А 2 ) / (П 1 + П 2 ) |

| Коэффициент текущей ликвидности | K тл = (А 1 + А 2 + А 3 ) / (П 1 + П 2 ) |

| Коэффициент достаточности денежных средств для проведения платежей*; |

1. Определение объема платежей, которые проводит организация в пользу контрагентов в текущем периоде:

Платежи за период = С + УР + КР + Нпр - Ам + ΔСм + ΔНП + ΔГП,

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета коэффициента текущей ликвидности и других финансово-экономических коэффициентов.

где С - себестоимость продукции; УР - управленческие расходы; КР - коммерческие расходы; Нпр - налог на прибыль; Ам - амортизация; СМ - сырье и материалы; НП - незавершенное производство; ГП - готовая продукция.2. Определение объема платежей, которые проводит организация в среднем за 1 день:

Среднедневные платежи = Платежи периода / Количество дней в рассматриваемом периоде

3. Определение количества дней, в течение которых организация способна отвечать по своим обязательствам имеющимися остатками денежных средств:

Количество дней платежей = Средний остаток денежных средств / Среднедневные платежи

|

| Доля оборотных активов в валюте баланса | K оа_вб = (А 1 + А 2 + А 3 ) / (А 1 + А 2 + А 3 + А 4 ) |

| Коэффициент финансовой независимости | K фн = П 4 / (А 1 + А 2 + А 3 + А 4 ) |

| Коэффициент рентабельности продаж |

Р

пр

= П

пр

/ В

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета коэффициента финансовой независимости и других финансово-экономических коэффициентов.

где П

пр

- прибыль от продаж; В - выручка от продаж

|

| Средневзвешенный срок старения просроченной задолженности дебитора за прошедший отчетный период |

T

взвеш

= (Σ t

i

* ДЗ

просроч_i

) / (Σ ДЗ

просроч_i

)

где t

i

- срок просрочки платежа по i-му счету, ДЗ

просроч_i

- объем просроченной задолженности дебитора по i-му счету

|

* См., подробнее: Кольцова И.В., Рябых ДА. Практика финансовой диагностики и оценки проектов. М.: Вильяме, 2007. С. 105-109.

Таблица 9. Критерии оценки финансового риска

| Критерии оценки | Рейтинговый балл |

| 0,2-0,4 | 1 |

| 0,4-0,6 | 2 |

| 0,6-0,8 | 3 |

| 0,8-1 | 4 |

| 1 | 5 |

ДЗ лим = ПДС * T

где ПДС - среднемесячный размер поступлений денежных средств за последние 3 мес. (для нового покупателя — в пределах месячной выручки); Т - временной коэффициент (принимает значение от 1 до 6, т.е. максимальный срок погашения задолженности не должен превышать 6 мес).

Максимальный размер кредитного лимита не должен превышать чистой прибыли, полученной от конкретного дебитора за период от 3 до 6 мес. Наряду с этим, при выставлении лимита необходимо учитывать, что доля дебиторской задолженности данного клиента в общем портфеле долгов предприятия должна соответствовать его доле в суммарной выручке.

2. Лимитирование на основе определения общего лимита задолженности по организации

Размер данного лимита может определяться как сумма доступных для предприятия источников финансирования дебиторской задолженности 5 :

ДЗ лим = СК + ДО + КО - ВА - З - ДЗ ав_пр - КФВ - ДС,

где СК — собственный капитал; ДО — долгосрочные обязательства; КО — краткосрочные обязательства; ВА — внеоборотные активы; 3 — запасы и затраты; ДЗ ав_пр - дебиторская задолженность в части авансов, выданных поставщикам и подрядчикам, и прочих дебиторов; КФВ — краткосрочные финансовые вложения; ДС — денежные средства.

4

См., например: Семенов А. Как оценить кредитный лимит дебитора // Финансовый директор. №11, 2006; Хитров П. Управление дебиторской задолженностью // Финансовый директор. 2005. №12.

5

См., например: Когденко В.Г. Методология и методика экономического анализа в системе управленния коммерческой организацией. М.: ЮНИТИ-ДАНА, 2008. С.116-117

В качестве еще одного способа определения лимита задолженности можно привести следующий 6 :

И дз = О рк * К с:ц * (ППК ср + ПР ср ) : 360,

где И дз - необходимая сумма финансовых средств, инвестируемых в дебиторскую задолженность; О рк - планируемый объем реализации продукции в кредит; К с:ц - коэффициент соотношения себестоимости и цены продукции, выраженный десятичной дробью; ППК ср - средний период предоставления кредита покупателям, в днях; ПР ср — средний период просрочки платежей по предоставленному кредиту, в днях.

6 См., например: Рекомендации по управлению дебиторской задолженностью // Финансовый директор. 2004. №1.

Рассчитанный соответствующим образом лимит распределяется среди дебиторов в соответствии с их рейтингом надежности и выгодности для предприятия:

ДЗ лим_i = ДЗ лим * ДЗ в_i * К н_в ,

где ДЗ в_i - доля покупателя в выручке; К н_в - коэффициент надежности и выгодности клиента.

Данный подход к определению лимита задолженности представляется наиболее оправданным к применению, поскольку позволяетучесть не только индивидуальные особенности конкретного дебитора, но и стратегические интересы самого предприятия-продавца. Совершенно очевидно, что в данном случае общий размер дебиторской задолженности учитывает особенности развития и финансирования предприятия, позволяя оптимизировать соотношение между величиной объема продаж, операционными и вмененными издержками, связанными с возникновением дебиторской задолженности.

Определение категории клиента, его выгодности для предприятия и величины соответствующего коэффициента, на наш взгляд, целесообразно осуществлять по таким параметрам, как:

длительность работы с клиентом;

объем поступлений денежных средств от клиента;

процент поступлений денежных средств по клиенту в общем объеме продаж (табл. 10).

Таблица 10. Параметры определения категории клиента

| Длительность работы с клиентом, дни | Объем поступлений денежных средств за год, тыс. (иди) руб. | Процент поступлений денежных средств от общего объема продаж | Баллы для каждого критерия | ИТОГО сумма баллов по критериям |

| 0-30 | До 10 | 0-5 | 1 | 1 |

| 31-60 | 11-50 | 6-10 | 2 | 8 |

| 61-90 | 51-100 | 11-20 | 3 | 27 |

| 91-180 | 101-500 | 21-50 | 4 | 64 |

| 181-365 | 501-1000 | 51-75 | 5 | 125 |

| 365 — 3 года | 1001-5 000 | 76-100 | 6 | 216 |

| Свыше 3 лет | Свыше 5 000 | 100 | 7 | 343 |

Представленный шаблон таблицы носит универсальный характер, поскольку менеджмент предприятия самостоятельно присваивает баллы по каждому из трех параметров, а затем путем перемножения получает итоговую сумму баллов по конкретному клиенту. После того как была определена итоговая сумма баллов, клиенту присваивается соответствующая категория и коэффициент надежности (табл. 11).

Таблица 11. Критерии отнесения клиента к соответствующей категории

| Сумма баллов | Наименование критерий клиентов | Категория клиентов | |

| 1-50 | Новые малоэффективные клиенты | 5 | 0,10 |

| 51-100 | Новые эффективные клиенты | 4 | 0,25 |

| 101-150 | Постоянные клиенты | 3 | 0,50 |

| 151-250 | VIP-клиенты | 2 | 0,75 |

| 251-343 | Стратегические партнеры | 1 | 1 |

Одним из ключевых этапов кредитной политики, безусловно, является этап, связанный с определением льготных условий реализации продукции. Размер скидок может определяться экспертным путем, на основании среднеотраслевых показателей или на основе сопоставления с показателями основных конкурентов. Например, при полной предоплате предоставляется скидка в размере 5% от стоимости товара, при частичной предоплате (более 50% от стоимости отгруженной партии) - скидка 3%, при оплате по факту отгрузки - скидка 1%. При предоставлении рассрочки платежа на 7 дней скидки не предусматриваются.

Вместе с тем на практике существуют и математические способы определения размера скидок, использование которых позволяет получить более обоснованные цифры.

Алгоритм определения размера скидки может выглядеть следующим образом 7 :

1. На основании аналитических данных за предыдущий год и планируемых показателей на предстоящий (с детализацией по видам продукции и с учетом фактора сезонности) определяется точка безубыточности, при расчете которой цена и себестоимость продукции должны быть скорректированы на индекс инфляции.

2. Определяется минимальный размер партии (Qmin), за который может предоставляться скидка, посредством деления полученного объема продаж на количество заказов, поступивших за аналогичный период предыдущего года.

3. Определяется максимальный размер скидки, которую можно предоставить клиенту:

Максимальный размер скидки = P баз - C - (P баз - C) * Q min / Q 3

где P баз - базовая цена без учета скидок; С - себестоимость единицы продукции; Q 3 - объем партии, заказанной покупателем.

4. Определяется максимальный размер скидки с учетом некоторого запаса прочности в виде дополнительной нормы прибыли:

Максимальный размер скидки = P баз - C - (P баз - C) * Q min * (1 + N) / Q 3

где N — дополнительная норма прибыли по сделке, в долях.

7 См., например: Бахрушина Н. Определение размера скидок и оценка их эффективности // Финансовый директор. 2004. №11

Для стимулирования роста объемов продаж запас прочности целесообразно принять как величину, находящуюся в обратной зависимости от объема заказа. В таком случае при увеличении объема закупки скидка будет расти в геометрической прогрессии.

Крайне важным этапом кредитной политики любого предприятия является определение системы штрафов за несвоевременное погашение задолженности со стороны дебиторов. Она является одним из наиболее действенных инструментов, позволяющих максимизировать поток денежных средств и снизить риск возникновения просроченной дебиторской задолженности.

Целью разработки системы штрафных санкций является определение размера штрафа по каждому клиенту. На наш взгляд, именно персонифицированный характер установление штрафных санкций является оптимальным в практике кредитного менеджмента. В силу этого при определении размера штрафа следует учитывать:

платежную дисциплину клиента (дебитора);

категорию клиента;

рейтинг клиента;

поправочный коэффициент.

Для определения платежной дисциплины клиента необходимо иметь информацию о размерах и сроках просрочки платежа. В табл. 12 представлена схема определения платежной дисциплины клиента в соответствии с пятибалльной системой. В зависимости от срока и размера просроченной дебиторской задолженности присваивается определенное количество баллов. Чем больше срок и размер просрочки, тем выше балл.

Таблица 12. Схема определения платежной дисциплины клиента

| Срок просрочки, дни | Размер просрочки | ||||

| До 5% | 6-20% | 21-50% | 51-100% | 100% | |

| 0-30 | 1 | 2 | 3 | 4 | 5 |

| 31-60 | 1 | 2 | 3 | 4 | 5 |

| 61-90 | 2 | 2 | 3 | 4 | 5 |

| 91-180 | 2 | 3 | 4 | 4 | 5 |

| 181-365 | 3 | 3 | 4 | 5 | 5 |

| 365 - 3 года | 4 | 4 | 4 | 5 | 5 |

| Свыше 3 лет | 5 | 5 | 5 | 5 | 5 |

Особенности определения рейтинга клиента и отнесение его к соответствующей категории были рассмотрены нами ранее. Для того чтобы рассчитать поправочный коэффициент, составляется сводная таблица, по рассмотренным выше элементам (табл. 13).

Таблица 13. Сводная таблица для определения размера штрафа

| Платежная дисциплина (ПД) | Категория клиента (КК) | Рейтинг дебитора (РД) | Баллы |

| 1 | 1 | 1 | 1 |

| 2 | 2 | 2 | 8 |

| 3 | 3 | 3 | 27 |

| 4 | 4 | 4 | 64 |

| 5 | 5 | 5 | 125 |

В связи с тем, что максимальная сумма баллов, которую может набрать клиент, в соответствии с представленными условиями составляет 125 баллов, поправочный коэффициент для 1 балла будет составлять 0,8: Попр. коэфф-т = 100 /125 баллов = 0,8.

Таким образом, рассмотрев алгоритм всех необходимых параметров для определения размера штрафа, представим формулу для его расчета:

Размер штрафа = ПД * КК * РД * Попр. коэфф-т * П просроч_j

где П просроч_j - суммарный размер просроченной дебиторской задолженности конкретного клиента.

Размер штрафа определяется в процентном соотношении и позволяет обоснованно увеличить сумму оставшегося платежа (дебиторской задолженности) определенного клиента. Вместе с тем решение о применении штрафных санкций должно приниматься кредитным комитетом (финансовой службой) в результате рассмотрения причин неуплаты и того, насколько важен данный клиент для организации, есть ли возможность подождать оплату без начисления процентов.

В заключение отметим, что дебиторская задолженность безусловно является сложным объектом управления, требующим квалифицированного решения не только финансовых, но и юридических, маркетинговых проблем, реализация которых может способствовать повышению благосостояния собственников бизнеса. Для достижения этого необходимо регламентировать кредитный процесс, максимально формализовать действия персонала по определению условий кредитования каждого конкретного дебитора, наделить менеджмент персональной ответственностью за обеспечение качества портфеля дебиторской задолженности.

Метки

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ