Влияние дробления на рыночную стоимость акций

Артенян Софья Араратовна

магистрант 2 курс, факультет «Менеджмент»

РЭУ им. Плеханова Россия, г. Москва

Вести научных достижений

№6 2019

Аннотация (на рус). В статье рассматриваются вопросы дробления акций компании, характеризуются факторы, влияющие на рыночную стоимость данного актива. Приводятся примеры дробления акций компаний.

В современных рыночных условиях любая компания стремится повысить свою привлекательность для инвестиций. Компания-эмитент может использовать несколько приемов для влияния на рыночную стоимость своих акций:

- Дробление (сплит);

- Консолидация;

- Обратный выкуп.

Порядок и условия консолидации, дробления и выкупа ценных бумаг регламентируется главой IX Федерального закона от 26.12.1995 N 208-ФЗ (ред. от 15.04.2019) «Об акционерных обществах» [1].

Сплит, произошел от английского Stock split, и дословно переводится как разделение акций. Этот процесс предполагает увеличение количества ценных бумаг в обращении за счет снижения их стоимости.

Дробление проводится для повышения спроса на акции компании. Если в одной отрасли стоимость ценных бумаг какого-либо общества становится в несколько раз дороже, чем у конкурентов, то частным инвесторам становится «не по карману» их приобретение. В этом случае спрос и цена снижаются, что приводит к снижению капитализации компании.

После разделения акций их стоимость падает, что приводит к росту интереса инвесторов. Повышенный спрос на ценные бумаги ведет к росту цен.

При этом компания получает: приток дополнительных инвестиций; увеличение контрольного пакета.

После дробления стоимость сначала уменьшается, и владельцы более крупного пакета покупают акции у держателей в течение этого периода, чтобы укрепить свои собственные позиции.

Информация о намерении провести дробление заранее не афишируется. Поэтому невозможно предвидеть раскол или прогнозировать его для инвесторов.

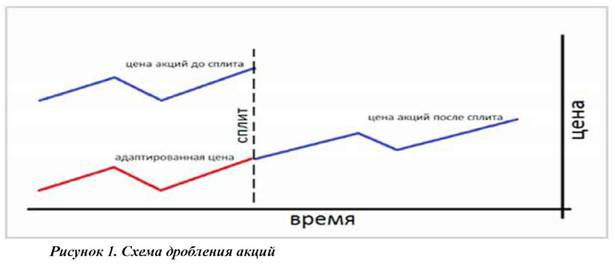

Чтобы не оказывать негативного влияния на котировки, была введена концепция «адаптированной цены закрытия». По этой причине после дробления диаграмма автоматически перестраивается, отражая предыдущие записи, уменьшенные в аналогичной пропорции.

В итоге инвестор получает ровный график, без существенных перепадов. Также о дроблении можно узнать из различных интернет-ресурсов. Например, на сайте investing.com в разделе «календари» отражается информация о проведенных сплитах:

Акционерные общества вправе проводить и обратную процедуру сплита - консолидацию. При проведении консолидации количество акций уменьшается, а их стоимость возрастает.

Процедура консолидации проводится гораздо реже, чем дробление. Как правило, она свидетельствует о плачевном финансовом со-

стоянии акционерного общества.

Консолидация применяется для вывода организации из разряда бумаг «penny stock» - в переводе с английского запас копейки. Биржа Nasdaq ввела правило, что если акции компании стоят дешевле 1$, и торгуются по такой цене в течение 30 дней, то ценные бумаги снимаются с торгов.

Чтобы не потерять инвесторов, обществам приходится консолидировать акции, тем самым повышая их стоимость.

В некоторых случаях консолидация проводится не для того, чтобы не «вылететь» с биржи, а для поддержания средней рыночной стоимости ценных бумаг на уровне конкурентов. Такое справедливое обращение с рыночными ценами довольно распространено в Соединенных Штатах. В России обратное деление не очень популярно.

Консолидация характеризуется как негативное действие акционерного общества. После ее проведения компания получает:

- дополнительные расходы на замену ценных бумаг с большим номиналом;

- ухудшение отношений с имеющимися партнерами;

- разделение ценных бумаг на дробные части [4].

Проведение сплита и обратного сплита проходит следующим образом:

- на собрании акционеров вносится предложение о дроблении/консолидации акций;

- решение принимается большинством голосов акционеров;

- федеральная служба по финансовым рынкам (ФСФР) регистрирует выпуск акций;

- акционерное общество осуществляет конвертацию;

- ФСФР регистрирует отчет об итогах проведенных мероприятий;

- компания вносит изменение в Устав и регистрирует его в госорганах [5].

Вопрос о консолидации/дроблении акций выносится на повестку собрания только сове- том директоров, если иное не предусмотрено в Уставе акционерного общества.

Деление акций при достижении ими определенной цены - вполне обычное явление на фондовом рынке. Так акционерное общество поддерживает доступность своих акций для частных инвесторов. Проведение сплита не меняет капитализацию компании, хотя и вызывает ажиотаж на покупку акций, а, значит, и рост их стоимости.

А вот проведение консолидации должно насторожить инвестора. Это может означать, что компания в скором времени разорится, и руководство пытается подольше «задержаться» на фондовом рынке, чтобы успеть вывести средства.

Таким образом, можно сделать вывод, что решение о дроблении акций обычно принимается в случае, когда руководство компании понимает, что цена ее акций становится слишком высоком. Дробления акций осуществляется для увеличения их ликвидности (увеличивается количество акций в обращении) и чтобы сделать их более доступными для инвесторов при покупке стандартными лотами по 100 акций. Это позволяет компании поддерживать рыночную цену своих акций в оптимальном диапазоне.

Инвесторы воспринимают решение о дроблении как признак того, что руководство компании ожидает дальнейший рост рыночной цены акции и таким образом не допускают ее выхода за границы оптимального диапазона. Поэтому в течении некоторого времени после дробления рыночная цена акции, как правило, будет расти.

Библиография

1. Федеральный закон от 26.12.1995 N 208-ФЗ (ред. от 15.04.2019) «Об акционерных обществах» // «Российская газета», N 248, 29.12.1995.

2. Галанов, В.А. Сущность акции // Вестник РЭА им. Г.В. Плеханова. 2014. №8 (74). URL: https://cyberleninka.ru/ (дата обращения: 27.08.2019).

3. Дробление и консолидация акций [Электронный ресурс]. URL: https://kakrasti.ru/ (дата обращения: 23.08.2019).

4. Кламм, В.А., Латнак, Д.В. Влияние корпоративных действий эмитента на ценообразование акций // Вестник Балтийского федерального университета им. И. Канта. Серия: Гуманитарные и общественные науки. 2010. №3.

5. Субботин, П.Е. Показатели оценки эффективности финансовых инвестиций в рамках портфельных теорий / П.Е. Субботин // Актуальные вопросы экономических наук. - 2016. - № 50-2. - С. 54-59.

6. Шагиев, З.И. Модель формирования портфеля ценных бумаг с учетом особенностей российского фондового рынка / З.И. Шагиев // Управление экономическими системами: электронный научный журнал. - 2012. - № 12 (48). - С. 1-16

7. TradingView [Электронный ресурс]. URL: https://ru.tradingview.com/ (Дата обращения 23.08.2019).

Скачать ФинЭкАнализ

Попробовать ФинЭкАнализ