Влияние дивидендной политики на рыночную стоимость акции

Климочкина Наталья Ивановна,

Ухтинсктй государственный технический университет,

г. Ухта,

Вестник Науки и Творчества

№3 2016

Аннотация. В работе рассмотрены основы формирования дивидендной политики акционерных обществ, основной целью разработки которой является установление необходимой пропорциональности между текущим потреблением прибыли собственниками и будущим ее ростом, максимизирующим рыночную стоимость предприятия и обеспечивающим стратегическое его развитие. Проанализирована динамика выплаты дивидендов и стоимости акции ПАО «Газпром-нефть». На основе проведенного анализа предложены мероприятия по повышению эффективности дивидендной политики.

Приобретая акцию компании, ее владелец хочет получить требуемую ставку доходности, а также и доход от повышения рыночной стоимости акции, который зависит от компетентности управляющих, риска от вложений в сферу деятельности, экономической конъюнктуры и т.п. Дивиденд является средством стимулирования распределения личного потребления во времени. Поэтому правильно выбранная дивидендная политика влияет на положение компании на рынке капитала, в частности на рыночную цену его акций. Главной целью разработки дивидендной политики является установление необходимой пропорциональности между текущим потреблением прибыли собственниками и будущим ее ростом, которая максимизирует рыночную стоимость компании и обеспечивает ее стратегическое развитие [1].

При выработке дивидендной политике в проекте решения Общего собрания акционеров Общества по выплатам дивидендов определяются:

- виды акций, по которым объявлены дивиденды;

- общий размер дивидендов за отчетный период;

- размер дивиденда в расчете на одну акцию определенного вида;

- в какой форме будут выплачены дивиденды;

- дата, на которую определяются лица, имеющие право на получение дивидендов.

Дивиденды, подлежащие выплате акционерам, объявляются в размере, включающем суммы налогов, удерживаемых с акционеров в соответствии с действующим налоговым кодексом Российской Федерации. Рассмотрим особенности формирования дивидендной политики ПАО «Газпром-нефть», совет директоров которого ориентируется на то, что размер годовых дивидендов по акциям Общества не должен быть менее большего из следующих показателей [2]:

- 15% от консолидированного финансового результата Группы Газпром нефть, который прописан в международных стандартах финансовой отчетности (МСФО),

- 25% от чистой прибыли Общества, определяемой в соответствии с российскими стандартами бухгалтерского учета (РСБУ).

Решением годового Общего собрания акционеров Компании №0102/18 от 05 июня 2015 г. размер дивидендов, начисленных на одну обыкновенную акцию ПАО «Газпром-нефть», составил 6,47 руб. Всего в 2014 году было выплачено на 30 676 209 тыс. руб.

Проанализировав динамику выплат дивидендов ПАО «Газпром-нефть» можно сделать вывод, что в 2014 году были низкие показатели по сравнению с 2013 годом, как чистой прибыли, так и дивидендных выплат, т.е. чистая прибыль снизилась на 55 824 миллионов рублей, а дивиденды на 13 797 182 рублей. Данные ухудшения связаны с применением санкций против России, которые уменьшили экспорт нефти и нефтепродуктов за границы Российской Федерации.

Анализ доходности акций ПАО «Газпром-нефть» за 2012- 2014 года представлен в таблице 1.

Проанализировав данные таблицы, можно сделать вывод, что наибольшая рыночная цена акции составляет 147,67 рублей в 2013 году, при наибольшем дивиденде равному в 9,38 рублей. В 2012 году можно наблюдать, что дивиденд на 1 акцию приближен к максимальному за рассматриваемый период и равный 9,3 рублей имеет наименьшую стоимость рыночной акции равную 142,5 рублей. Так же стоит отметить при практически одинаковой рыночной стоимости акции в 2012 и 2014 годах дивиденд акции в 2014 году составляет 6,47 рублей, что меньше дивиденда в 2012 году на 2,83 рубля или на 30 %.

Таблица 1. Анализ доходности акций ПАО «Газпром-нефть»

| Наименование | 2012 год | 2013 год | 2014 год |

| Цена акции, руб. | 142,5 | 147,67 | 143,00 |

| Дивиденд на 1 акцию, руб. | 9,3 | 9,38 | 6,47 |

| Цена покупки акции, руб. | 150,18 | 142,5 | 147,67 |

| Цена продажи акции, руб. | 142,5 | 147,67 | 143,00 |

| Дивидендная доходность акции, %. | 6,53 | 6,35 | 4,52 |

| Рыночная (текущая) доходность акции, %. | - 5,11 | 3,63 | - 3,16 |

| Полная доходность акции, %. | 1,08 | 2,95 | 1,22 |

Анализ показателей дивидендной доходности, рыночной доходности и полной доходности акции показал, что в 2013 году полная доходность акции равная 2,95 % и рыночная стоимость акции равная 3,63 % является наилучшими показателями в рассматриваемом периоде, а показатель дивидендная доходность акции уступает на 0,18 % значению в 2012 году равному в 6,53 % и составляет 6,35%. Доходность акции, как видно в основном зависит от курсовой разницы акции. Анализ доходности акции, так же как и анализ рыночной цены и дивиденда не выявил зависимости между показателями цены акции и дивиденда за акцию.

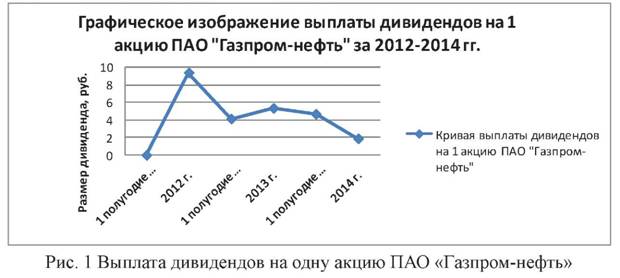

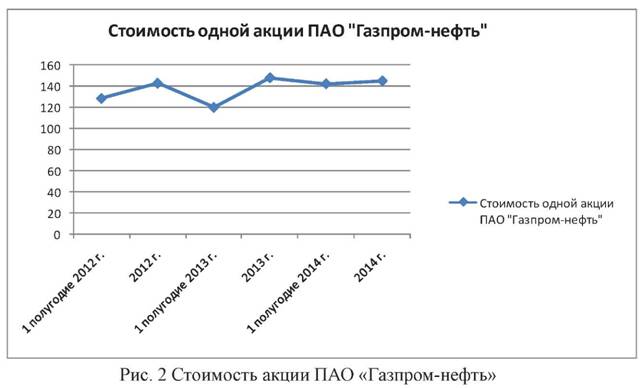

На рисунке 1 представлен график выплаты дивидендов на одну акцию, а на рисунке 2 график стоимости акции за анализируемый период [3].

Наибольший размер дивиденда был выплачен во втором полугодие 2012 года и составил 9,30 рублей, а в первом полугодие дивиденды не выплачивались, а чистая прибыль была направлена на развитие организации. В период с первого полугодия 2013 года и по 1 полугодие 2014 год, выплаты дивиденда на одну акцию находились в небольшом боковике, с коридором от 4 до 5 рублей, а в конце 2014 года, размер выплаты дивиденда резко упал до уровня около 2 рублей.

На рисунки 2 видно, что наименьшая стоимость акции составляет 120 рублей в 1 полугодии 2013 года, а в конце года достигла максимального значения 147,31 рублей. Кривая стоимости акции ПАО «Газпром-нефть» находится в коридоре 120 - 150 рублей, значительный рост стоимости происходит на второе полугодии 2013 года. На конец 2014 стоимость одной акции составила 144,7 рублей.

Сравнительный анализ рисунка 1 и рисунка 2, показал, что кривая по выплате дивидендов имеет нисходящий тренд, а кривая стоимости акции показывает небольшой рост курса акции.

Для повышения эффективности дивидендной политики можно предложить повышение дивидендов по акциям, что позволит повысить инвестиционную привлекательность компании.

Если компания повысит дивидендные выплаты с 25% до 30%, это конечно окажет небольшое влияние на доходность инвесторов, но все же это положительно повлияет на рыночную стоимость акции. Одним из значимых решений может быть уход от привязки расчета дивидендов к капитализации, т.е. корректировка прибыли на величину переоценки финансовых вложений сделает расчет дивидендов более объективным. Данный подход используется многими ведущими компаниями в мире. Следуя этой логике, можно будет сделать переход к использованию прибыли по МФСО, как базы для расчета дивидендов.

Для повышения эффективности дивидендной политики, является общий рост благосостояния компании, которое можно достичь за счет, следующих мероприятий:

- роста масштабов бизнеса (увеличение доказанных запасов нефти, добычи нефти, переработки и соответственно ее реализации);

- расширения географии бизнеса (освоение новых мест добычи в ЯНАО, ХМАО, восточной Сибири, Шельфах, Азии, Африки, так же расширение рынка сбыта);

- сохранения и повышения эффективности бизнеса при расширении масштаба бизнеса.

- расширения розничного оборота в РФ.

Компания может рассмотреть возможность запуска программы реинвестирования дивидендов в новые акции, что окажет поддержку котировкам, предоставив возможности по постепенному увеличению размера акций в свободном обращении.

Литература:

1. Ковалев, В.В. Финансовый менеджмент: теория и практика / В.В. Ковалев. - 2- е изд., перераб. и доп. - Москва: Проспект, 2014. - 1104 с.

2. Официальный сайт ПАО «Газпром-нефть». - Режим доступа: http://gazprom-neft.ru/

3. Информационный портал «INVEST FUTURE». - Режим доступа: http://investfuture.ru/

Скачать ФинЭкАнализ

Попробовать ФинЭкАнализ