всё о финансовом анализе

+7(902) 40-84-700

Влияние бюджетных расходов на динамику внутреннего спроса в экономике России

Р.А. Мусаев

доктор экономических наук,

профессор кафедры макроэкономической политики и стратегического

управления экономического факультета МГУ им. М.В. Ломоносова

А.А. Малахов

аспирант кафедры макроэкономической политики и стратегического

управления экономического факультета МГУ им. М.В. Ломоносова

Вестник Института экономики Российской академии наук

№1 2019

Политика в области государственных расходов является важным инструментом регулирования совокупного спроса в экономике. Для оценки вклада государственных расходов в экономический рост предложена авторская методика, предполагающая определение основных компонентов расходов бюджетной системы, влияющих на внутренний спрос, и вычисление общего объема внутреннего спроса, финансируемого за счет бюджетных средств. Согласно полученным результатам, реализованная в 2000-е и 2010-е годы фискальная политика была преимущественно проциклической, несмотря на различные механизмы ограничения избыточного роста государственных расходов. В то же время для повышения эффективности фискальной политики в предстоящие годы следует учитывать цикл экономического роста, во многом пока еще основывающийся на динамике нефтяных цен, и избегать популистских решений. Достигаемая таким образом стабилизационная бюджетная политика будет способствовать устойчивому экономическому росту благодаря снижению влияния государства на экономику и содействию развитию частного бизнеса.

Макроэкономическая политика по регулированию совокупного спроса в экономике осуществляется через инструменты монетарной и фискальной политики, реализуемой как в сфере налогового регулирования, так и путем изменений государственных (бюджетных) расходов. Кроме того, политика в сфере финансирования бюджетного дефицита оказывает большое влияние на макроэкономические процессы. В частности, долговая политика и политика в области управления фискальными резервами (фондами) может оказывать влияние на уровень процентных ставок в экономике, динамику обменного курса, денежную массу и инфляцию, поэтому эффективность фискальной политики зависит также от ее согласованности с монетарной политикой.

Взаимосвязь бюджетных расходов с экономическим ростом

Политика бюджетных расходов в Российской Федерации реализуется через бюджетную систему, включающую, согласно Бюджетному кодексу, несколько бюджетов, главным из которых является федеральный (см. табл. 1). Значимым источником доходов федерального бюджета являются нефтегазовые доходы, формируемые в соответствии с бюджетным правилом1. Из федерального бюджета осуществляются значительные трансферты в бюджет Пенсионного фонда и региональные бюджеты.

1 Ст. 10, 96.6. Бюджетного кодекса РФ от 31.07.1998 № 145-ФЗ в редакции от 28.12.2017.

Таблица 1. Параметры бюджетной системы РФ, в процентах к ВВП, если не указано иное

| 2011 | 2014 | 2015 | 2016 | 2017 | |

| Доходы, всего | 34,6 | 33,8 | 32,3 | 32,7 | 33,3 |

| Федеральный бюджет | 18,9 | 18,3 | 16,4 | 15,6 | 16,4 |

| Консолидированные бюджеты субъектов | 12,7 | 11,2 | 11,2 | 11,5 | 11,7 |

| Собственные доходы субъектов, доля в общих доходах, % | 78 | 81 | 83 | 84 | 84 |

| Государственные внебюджетные фонды | 9,7 | 10,1 | 11,1 | 11,5 | 11,6 |

| в т. ч. Пенсионный фонд | 8,7 | 7,8 | 8,5 | 8,9 | 9,0 |

| Собственные доходы фонда, доля в общих доходах, % | 57 | 68 | 64 | 64 | 63 |

| Расходы, всего | 33,2 | 34,9 | 35,7 | 36,4 | 34,8 |

| Дефицит (-) / профицит (+), всего | 1,4 | -1,1 | -3,4 | -3,6 | -1,5 |

| Федеральный бюджет | 0,7 | -0,4 | -2,4 | -3,4 | -1,4 |

| Консолидированные бюджеты субъектов | -0,1 | -0,6 | -0,2 | 0,0 | -0,1 |

| Государственные внебюджетные фонды | 0,7 | 0,0 | -0,8 | -0,2 | 0,0 |

| в т. ч. Пенсионный фонд | 0,6 | 0,0 | -0,7 | -0,2 | -0,1 |

Источник: рассчитано по данным Минфина (www.minfin.ru) и Росстата (www.gks.ru).

Расходы бюджетной системы нацелены на достижение трех главных целей: распределение ресурсов, перераспределение доходов и стабилизация экономической ситуации [1, с. 20-21]. Распределительная функция связана с обеспечением населения общественными благами. Функция перераспределения средств направлена на поддержание социальной справедливости, выравнивание доходов населения, снижение социальной напряженности. Стабилизация предполагает формирование бюджетных излишков для покрытия избыточных расходов в периоды экономических кризисов. Реализация данных функций позволяет обеспечивать устойчивый экономический рост.

Согласно международному консенсусу, под экономическим ростом понимают динамику ВВП (хотя этот показатель не лишен недостатков и не отражает напрямую такие важные социально-экономические процессы, как расслоение населения по доходам, качество жизни, экологические проблемы). Существуют и альтернативные показатели экономического роста, например, индикатор подлинного прогресса, индекс человеческого развития, «зеленый» ВВП и другие. Однако в широкую практику ни один из них не вошел, и ВВП остается ключевым показателем для количественного измерения экономического роста. Только некоторые страны (например, Ирландия) для анализа экономических тенденций и выработки мер экономической политики применяют скорректированный показатель ВВП [2].

Связь между бюджетными расходами и экономическим ростом двусторонняя. С одной стороны, бюджетные расходы влияют на рост ВВП как в текущем периоде, так и с отложенным эффектом. Политика бюджетных расходов, как часть макроэкономической политики, позволяет стимулировать либо ограничивать темпы роста ВВП. С другой стороны, рост ВВП предопределяет бюджетные расходы в будущем. Когда цены на нефть в 2014 г. резко упали и пришло понимание нового равновесного уровня цен, то бюджетная политика России сильно изменилась: была принята стратегия консолидации, поскольку снизились темпы роста ВВП, сократились нефтегазовые поступления и соответственно возможности для финансирования бюджетных расходов. Консолидация предполагала «замораживание» номинальных объемов расходов, их перераспределение между статьями, поиск альтернативных источников поступлений в бюджет, постепенное сокращение уровня бюджетного дефицита в течение трехлетнего периода.

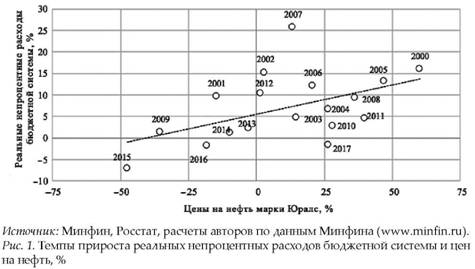

До 2008 г. ситуация была иной. Интенсивно растущие цены на нефть способствовали увеличению бюджетных расходов будущих периодов. Различные механизмы - бюджетные правила, резервные фонды - вводились в целях ограничения процикличности в бюджетных расходах. Такие риски в сырьевых экономиках особенно велики, что обусловлено низким качеством социально-политических институтов [3, с. 35] и волатильностью макроэкономических показателей [4, с. 3-4]. Несмотря на внедрение различных механизмов, политика бюджетных расходов в России в целом была проциклической. Изменение нефтяных цен на 10% в среднем приводило к однонаправленному изменению непроцентных расходов бюджета в реальном выражении (с поправкой на инфляцию) на 1,35% (см. рис. 1).

Факторы экономического роста

Бюджетные расходы оказывают прямое и косвенное влияние на экономический рост, на уровень и структуру совокупного спроса в экономике. Согласно основному макроэкономическому тождеству, совокупный спрос состоит из потребительских расходов, инвестиций, государственного потребления и чистого экспорта. Бюджетные расходы влияют на компоненты совокупного спроса, в частности:

- являются важным ресурсом расходов домашних хозяйств (расходы бюджета на заработную плату и социальные выплаты);

- являются одним из источников финансирования валового накопления капитала (капитальные расходы бюджета);

- определяют расходы государства на конечное потребление (закупки товаров и услуг);

- создают спрос на импорт товаров и услуг;

- оказывают поддержку экспортирующим предприятиям.

Бюджетная политика может в разной степени оказывать влияние на компоненты совокупного спроса. В период экономического спада, исходя из складывающихся тенденций и возможных рисков, правительство принимает решения о приоритетах в бюджетных расходах для обеспечения социально-экономической стабильности. Например, государство может увеличить социальные расходы, что приведет к росту покупательной способности населения и потребительских расходов (так действовало правительство РФ в 2010 г., что позволило быстро восстановить уровень благосостояния населения после кризиса). С другой стороны, государство в дальнейшем будет вынуждено финансировать более высокий уровень социальных обязательств, если такие расходы не были единовременными (как пенсионная выплата в январе 2017 г.). При этом, в условиях отсутствия устойчивого экономического роста, интенсивная социальная поддержка населения за счет бюджетных средств создает риски для последующего финансирования.

Другим примером поддержки экономического роста может быть увеличение государственных инвестиционных расходов, которые, с одной стороны, позволяют поднять общую эффективность в экономике (за счет роста производительности труда и капитала), но, с другой стороны, увеличивают будущие расходы бюджета на обслуживание созданных основных фондов.

Таким образом, при стимулирующей бюджетной политике требуется глубокий анализ последствий принимаемых решений. Непродуманные решения могут вызвать негативные эффекты, усложняющие деятельность отдельных субъектов экономики. Расширение расходных обязательств бюджета для стимулирования отдельных субъектов хозяйствования или отраслей экономики в условиях сокращения поступлений в бюджет обернется ростом налоговой нагрузки и затронет прочие экономические субъекты, что в итоге может привести как к сокращению производства, так и к последующему снижению налоговых поступлений.

Экономическая динамика характеризуется изменением факторов совокупного спроса и совокупного предложения (отрасли экономики). Совокупный спрос состоит из внешнего спроса (экспорт) и внутреннего, основными компонентами которого, помимо импорта, являются2:

- расходы на конечное потребление субъектов экономики (в частности, домашних хозяйств, некоммерческих организаций, обслуживающих домашние хозяйства (НООДХ), и органов государственного управления);

- расходы на валовое накопление (инвестиции в основной капитал и изменения запасов материальных оборотных средств).

2 Согласно структуре ВВП России по использованию (расходам), по методологии Росстата.

В России с начала 2000-х годов3 традиционную поддержку росту ВВП оказывали расходы домашних хозяйств. В 2001-2008 гг. вклад конечного потребления домашних хозяйств в прирост ВВП составлял в среднем 4,4 п. п. на фоне роста ВВП в среднем на 6,6% ежегодно. Быстрый рост расходов населения объясняется интенсивным ростом мировых цен на нефть в 2000-е годы, обеспечившим увеличение доходов и благосостояния россиян, а также снижение уровня бедности благодаря росту занятости и реализации государством социальных программ. Наибольший удельный вес расходы домашних хозяйств достигли в 2014 г. (55,8% в ценах 2008 г.), а в 2016 г. эта доля снизилась до 50,5% вследствие сокращения реальных доходов населения. В период спада в экономике в 2015-2016 гг. уменьшающиеся расходы населения, вследствие падения реальных располагаемых денежных доходов (за 2015-2016 гг. они снизились на 8,8%), были ключевым фактором сжатия экономики.

3 Период до 2000-х годов в данном случае не анализируется в связи тем, что экономика России находилась в глубоком трансформационном кризисе, а также из-за недостатка статистической информации.

Второй важный источник роста экономики России - это валовое накопление. Однако инвестиции играют меньшую роль в экономическом росте в сравнении с расходами домохозяйств. Например, в 2001-2008 гг. рост инвестиций обеспечил в среднем 2,5 п. п. из 6,6% прироста ВВП. Отчасти это объясняется неблагоприятным бизнес- климатом, а также высокими ставками по кредитам. По этим причинам сохраняется устойчивый чистый вывоз капитала частным сектором экономики. В конце 2016 г. Председатель Центрального банка Э.С. Набиуллина заявила, что российская экономика должна перейти к новой модели развития, основанной на инвестиционном росте. Снижение инфляции и закрепление ее на низких уровнях («заякоривание») благодаря следованию режиму таргетирования инфляции и уменьшению инфляционных ожиданий станут предпосылками для формирования стабильных финансовых условий, которые будут способствовать развитию внутренних источников долгосрочных инвестиций4.

4 Выступление Председателя Банка России Э. Набиуллиной в Государственной думе. 2016. www.cbr.ru/press/st/press_centre/Nabiullina_14112016/.

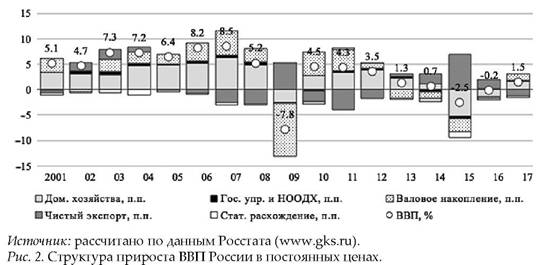

Остальные факторы роста ВВП играют незначительную роль в относительно стабильные годы. Однако в кризисные периоды, вследствие курсовых колебаний, как правило, сокращаются импортные поставки и растет экспорт за счет улучшения ценовой конкурентоспособности товаров на внешних рынках (в 2009, 2015-2016 гг.), благодаря чему значительно повышается вклад чистого экспорта в рост ВВП (см. рис. 2).

Методика оценки влияния бюджетных расходов на компоненты внутреннего спроса ВВП

Основные исследования влияния бюджетных расходов на ВВП посвящены оценке фискальных мультипликаторов. Как правило, такие мультипликаторы отражают накопленный эффект, оказываемый на ВВП, приростом бюджетных расходов. Для оценки фискальных мультипликаторов наибольшее распространение получил метод структурной векторной авторегрессии (SVAR). Данный метод позволяет учитывать как прямую, так и обратную зависимость расходов и ВВП, а также лаговое воздействие показателей. Например, рост расходов обеспечивает увеличение государственного потребления, однако потребительская и инвестиционная активности могут впоследствии снижаться из-за появления ожиданий относительно роста налоговой нагрузки. В работе А. Кудрина и А. Кнобеля [5] на основе оценки SVAR-моделей изучается эффективность государственных расходов в России с точки зрения влияния их структуры на экономическое развитие. Оцениваются краткосрочные и долгосрочные мультипликаторы по отдельным направлениям расходования бюджетных средств. В работе С. Дробышевского и П. Назарова [6] на основе SVAR-моделей оценивается влияние общих государственных расходов, а также оборонных расходов на выпуск и потребление.

В то же время в отечественное литературе не уделяется должного внимания статистическим оценкам прямого воздействия расходов бюджета на внутренний спрос. В данной работе такой анализ проводится путем дезагрегирования внутреннего спроса и разложения бюджетных расходов по статьям экономической классификации. Данный подход позволяет проанализировать направления стимулирования роста экономики через различные каналы политики бюджетных расходов, определить вклад бюджетных расходов в текущую динамику ВВП, выявить проблемы избыточного стимулирования или недостаточной поддержки роста экономики.

Расходы бюджетной системы имеют две формы представления - в соответствии с функциональной и экономической классификациями5.

5 Статья 21. Бюджетный кодекс РФ от 31.07.1998 N 145-ФЗ в редакции от 28.12.2017.

Хотя функциональная классификация является стандартной формой представления расходов бюджета, экономическая дает больше информации о сути государственных расходов. Основываясь на структуре ВВП по использованию и экономической классификации бюджетных расходов, в данном исследовании были разработаны подходы к определению уровня и динамики внутреннего спроса, финансируемого за счет бюджетных средств.

ВВП (Y) является суммой компонентов расходов на конечное потребление домашних хозяйств (С), валового накопления (Г), расходов на конечное потребление государственного управления (G) и чистого экспорта (NX).

Y = C + I + G + Nx. (1)

Уравнение (1) можно представить в темпах прироста, где wi - удельный вес каждого компонента в ВВП.

Внутренний спрос финансируется за счет двух основных источников: средств частного сектора (P) и бюджетной системы (G). Это средства текущего периода, либо средства, которые были накоплены в прошлые периоды (сбережения) или взяты в кредит (займы). Финансирование потребления и инвестиций можно представить в следующем виде.

В уравнении (5) представлены компоненты ВВП, которые финансируются за счет бюджетных средств и оказывают влияние на динамику ВВП в текущем периоде. К ним относятся потребление домашних хозяйств, инвестиции и потребление органами государственного управления. Источником информации для уравнения (5) является экономическая классификации расходов бюджетной системы (оплата труда, закупка товаров и услуг, инвестиции, обслуживание кредитов, субсидии предприятиям, гранты предприятиям, социальные расходы, межбюджетные трансферты, прочие расходы). Однако этот набор статей бюджетных расходов может быть разным в зависимости от используемого формата классификации.

Данные о бюджетных расходах по экономической классификации представлены на сайте Казначейства Российской Федерации6. Рассматриваемая группировка расходов менялась - если до 2016 г. применялся формат классификации операций сектора государственного управления (КОСГУ), то после 2016 г. - классификация кодов видов расходов (КВР). Кроме того, данные бюджета по КОСГУ до 2010 г. на сайте не опубликованы. Поэтому для анализа можно использовать базу данных Международного валютного фонда «Government Finance Statistics»7 (GFS), содержащие информацию о расходах стран мира по экономической классификации (группировка расходов не всегда совпадает с КОСГУ и КВР), но, к сожалению, отличающуюся недостаточной актуализацией, хотя длинные ряды данных имеются.

6 www.roskazna.ru/ispolnenie-byudzhetov/konsolidirovannyi-byudzhet.

7 data.imf.org/?sk=3C005430-5FDC-4A07-9474-64D64F1FB3DC.

Настоящее исследование базируется на информации об основных компонентах расходов уравнения (5) по данным Федеральной службы государственной статистики (Росстат) и Министерства финансов РФ (см. табл. 2). При использовании данных Росстата проводилось сопоставление с близкими по экономическому смыслу данными Минфина или МВФ.

Таблица 2. Источники данных для декомпозиции бюджетных расходов согласно структуре ВВП по использованию

|

Компоненты ВВП (см. уравнение 5) |

Направления бюджетных расходов | |

| Росстат | Минфин | |

| Конечное потребление домашних хозяйств | Социальные выплаты в таблице «Состав денежных доходов» | Расходы на социальную политику |

| Валовое накопление | Бюджетные средства в таблице «Инвестиции в основной капитал по источникам финансирования» | Капитальные расходы |

| Конечное потребление государственного управления | Конечное потребление государственного управления в таблице «ВВП по использованию» | Сумма расходов: расходы на оплату труда, закупки товаров и услуг, субсидии государственным компаниям |

Источник: составлено авторами.

Конечное потребление домашних хозяйств. Домашние хозяйства получают из бюджетной системы денежные средства в виде заработной платы и социальных выплат. Заработная плата относится к другому компоненту ВВП - конечное потребление государственного управления. Поэтому бюджетные средства, финансирующие конечное потребление домашних хозяйств, представляют собой преимущественно расходы на социальную политику. Стоит отметить, что показатель Росстата «Социальные выплаты в доходах населения» отличается от показателя Минфина «Расходы на социальную политику» на 0,6-1,1% ВВП в 2000-2017 гг., но при последующих расчетах использовались данные Минфина.

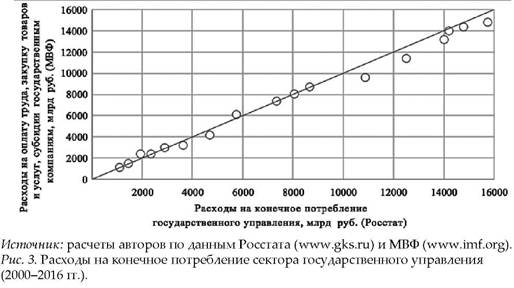

Конечное потребление государственного управления. Эта группа расходов содержит в себе несколько статей бюджета: расходы на оплату труда, расходы на закупку товаров и услуг, а также субсидии государственным предприятиям. Сумма этих расходов высоко коррелирует с объемами конечного потребления государственного управления, согласно данным о ВВП (см. рис. 3).

Валовое накопление. Государственные инвестиции являются частью общих инвестиций в экономику. Информация о бюджетных инвестициях в основной капитал публикуется Росстатом, но в данном случае они не учитывают изменения в запасах материальных оборотных средств, которые могут быть существенными в периоды восстановления экономики после спада.

Прочие расходы. В состав общих расходов также входят расходы на обслуживание долга. Но эти расходы не оказывают влияние на динамику ВВП. Остальные расходы составляют в среднем 7% от общей суммы. К ним относятся в том числе расходы, которые по итогам календарного года остаются на банковских счетах населения или субсидируемых предприятий, а также потраченные на закупки импортной продукции. Такие расходы называются «утечками» (от англ. «leakages») бюджетной политики. При их увеличении эффективность бюджетного политики снижается, т.е. уменьшается величина бюджетного мультипликатора [7, с. 2-3].

Кроме того, оставшиеся расходы - это расходы, которые не были учтены ранее. Это субсидии частным организациям, межправительственные гранты, гранты предприятиям, межбюджетные трансферты. Данные расходы в итоге могут быть связаны с потреблением домашних хозяйств, инвестициями, государственным потреблением, сбережениями или импортом («утечками»). Однако информации о них недостаточно для соотнесения их с конкретными компонентами ВВП.

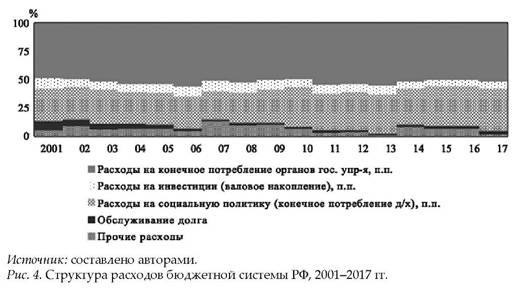

В итоге структуру расходов бюджетной системы для ее сопоставления с компонентами ВВП можно представить в следующем виде: расходы, финансирующие потребление домашних хозяйств; государственные инвестиции; государственное потребление; обслуживание долга и другие расходы (см. рис. 4). Среди этих направлений основную долю составляют расходы на конечное потребление государственного управления - около 51% в общей структуре в 2000-2017 гг. Расходы на социальную политику (компонент расходов домашних хозяйств на конечное потребление) занимают в среднем 30,5%, инвестиции - 7,9%. С 2010 г. доля расходов на социальную политику выросла, при этом они вытесняют другие расходы, главным образом расходы на инвестиции. С 2007 по 2017 гг. их доля в структуре расходов увеличилась на 11,3 п. п., тогда как доля инвестиций снизилась на 3,7 п. п.

Социальные и инвестиционные расходы, как было показано, являются основными компонентами расходов бюджетной системы - в 2017 г. их доля составила 43,7%. Данные виды расходов во многом определяют характер экономической политики, поскольку социальные расходы ориентированы на конечное потребление, а инвестиционные - на укрепление основ долгосрочного роста экономики.

Социальные расходы бюджета, как будет показано ниже, являются одним из главных факторов роста расходов бюджетной системы (см. рис. 7). С 2000 по 2017 гг. социальные расходы обеспечили 39% совокупного прироста расходов бюджетной системы. Доля этих расходов в структуре расходов с 2010 г. находится на уровне не менее 30%. Накопление «социального долга» (социальных обязательств) можно объяснить следующими причинами. Во-первых, такие расходы повышают уровень жизни населения - в частности, они способствовали снижению уровня бедности до 2014 г. (см. рис. 5). Дополнительные 10% расходов бюджетной системы на социальную политику сокращали уровень бедности в среднем на 0,2 п. п. (по отношению к общей численности населения). Во-вторых, обеспечивалась социальная стабильность и усиливалась лояльность к проводимой государственной политике. В то же время увеличение «социального долга» основывалось на ожиданиях сохранения благоприятной внешнеэкономической конъюнктуры. Увеличивать расходы позволяли избыточные нефтегазовые доходы в условиях мягких бюджетных правил. После падения нефтяных цен в 2014 г. несырьевая производственная база экономики была не способна финансировать социальные обязательства в прежнем объеме. В 2014 г. реальные социальные расходы сократились на 6,1% (с корректировкой на дефлятор потребления домашних хозяйств). И уровень бедности, достигший минимальных значений в 2012-2013 гг., с 2014 г. начал расти. В 2015-2017 гг. уровень бедности находился на отметке выше 13%, что соответствует социальному положению в стране в 2007-2009 гг.

Инвестиционные расходы. Объем государственных инвестиций по отношению к ВВП снижается на фоне общего замедления инвестиционного спроса, а также уменьшения уровня коррупции. Наибольшие темпы роста инвестиций наблюдались до 2009 г., восстановительный рост после кризиса не обеспечил восстановления до уровня 2008 г. После экономического кризиса 2008-2009 гг. были планы увеличить государственные инвестиции - использовать до 60% ФНБ для финансирования инфраструктурных проектов, модернизации несырьевых производств. Однако в условиях кризиса 2015-2016 гг. неприоритетные инвестиционные расходы сокращались или откладывались, а ФНБ стал резервом для финансирования бюджетного дефицита. В 2013-2016 гг. под влиянием неблагоприятного внутреннего бизнес-климата и геополитических факторов валовое накопление (инвестиционный спрос) сокращалось. Доля бюджетных средств в источниках финансирования инвестиций в основной капитал в 2000-2017 гг. в среднем составляла 19,4%, в общих расходах бюджета - 7,9%. Но эти доли снижались с 2009-2010 гг. и в 2017 г. достигли 16,4 и 6,1% соответственно.

В общем случае инвестиции являются залогом устойчивого роста экономики. Государственные инвестиции нацелены на устранение инфраструктурных ограничений, финансирование долгосрочных проектов, содействие импорту технологий, на компенсацию рисков для частных инвестиций в интересах их привлечения8.

8 На основе информации из Основных направлений бюджетной политики, опубликованных в период 2008-2015 гг. www.minfin.ru/ru/statistics/docs/budpol_taxpol.

Однако государственные инвестиции могут не оказать должного влияния на экономику и даже сдерживать экономический рост вследствие высокого уровня коррупции, административных барьеров, низкого качества государственного управления, повышающих издержки бюджетных расходов [8]. Масштабные государственные инвестиции вытесняют текущие расходы ввиду необходимости поддерживать новую инфраструктуру. При этом коррупция может стимулировать масштабные инвестиционные проекты [9]. В России были реализованы несколько крупных «имиджевых» проектов. С одной стороны, была построена современная инфраструктура, как инструмент для развития бизнеса и туризма в соответствующих регионах, с другой стороны, реализованные проекты создают давление на бюджетную систему в долгосрочной перспективе. В частности, Внешэкономбанк после Олимпиады 2014 г. оказался обременен убыточными активами и невозвратными кредитами и нуждается в регулярной государственной поддержке.

Таким образом, неблагоприятный геополитический фон сдерживал в последние годы развитие внутренних инвестиций, а также привлечение иностранных. Вместе с тем бюджетная консолидация и необходимость сбалансировать бюджет при новых ценах на нефть не позволяли бюджетным инвестициям стать катализатором для частных инвестиций. В то же время снижение государственных инвестиций также может быть следствием ужесточения контроля за расходованием бюджетных средств, что отражает снижающийся уровень коррупции (см. рис. 6).

Порядок проведения расчетов

Оценка роли бюджетных расходов в финансировании внутреннего спроса сводится к последовательному выполнению следующих действий.

- Формирование рядов данных в текущих ценах. На основе данных Минфина и Росстата выявлены основные направления бюджетных расходов, связанные с компонентами ВВП по использованию.

- Определение дефляторов. Использовались следующие дефляторы, публикуемые Росстатом: дефляторы расходов на конечное потребление государственного управления, дефляторы расходов на конечное потребление домашних хозяйств, дефляторы валового накопления основного капитала, общий дефлятор ВВП (для прочих расходов).

- Вычисление реальных объемов. Реальные индексы рассчитываются исходя из номинальных объемов и дефляторов.

- Выбор базового года. В базовом году используются текущие цены, расчет реальных объемов расходов в ценах базового года производится при помощи реальных индексов. На основе полученных объемов рассчитываются удельные веса компонентов.

- Расчет основных компонентов (см. уравнение 5). Оценивается их вклад в прирост ВВП на основе удельных весов прошлого периода и реальных темпов прироста текущего периода.

- Вычисление внутреннего спроса, финансируемого бюджетными средствами, производится как сумма трех основных компонентов (см. уравнение 5).

- Вычисление внутреннего спроса, финансируемого частными средствами, производится по остаточному принципу, исходя из оценочных данных, полученных в п.6, и фактических данных о чистом экспорте.

Результаты анализа

На основе разработанных методологических подходов было проведено изучение влияния бюджетных расходов на внутренний спрос в экономике. Рассмотрена структура прироста номинальных расходов, декомпозирована структура прироста внутреннего спроса за счет бюджетных средств и произведено сопоставление влияния на экономику государства и частного сектора экономики.

Под влиянием динамики цен на нефть темпы прироста расходов бюджетной системы снижались. Если в 2001-2008 гг. в среднем они составляли 25,0%, то в 2010-2013 гг. - 12,1%, в 2014-2016 гг. - 7,4%. На замедление роста влияют основные анализируемые компоненты: расходы на социальную политику, расходы на инвестиции и расходы на потребление органов государственного управления. Последние из этих расходов до 2008 г. были ключевым фактором роста совокупных бюджетных расходов. С 2009 г. рост общих расходов в наибольшей мере определяется расходами на социальную политику (см. рис. 7). Наиболее волатильными являются инвестиционные расходы (в 20092010 гг., в 2014 и 2016 г. они снижались), а расходы на обслуживание долга начали расти с 2008 г., их доля в совокупном приросте расходов в последние годы превышает 5%.

Расходы бюджетной системы оказывали положительное влияние на динамику ВВП в течение 2001-2013 гг. (см. рис. 8). Вклад бюджетных расходов в прирост внутреннего спроса ВВП в среднем составлял 4,5 п. п., тогда как общий прирост ВВП составлял тоже 4,5%, а вклад частного сектора был 0,6 п. п. С 2014 г. по 2016 г., в условиях резкого сокращения поступлений в бюджет нефтегазовых доходов, вклад в прирост ВВП внутреннего спроса, профинансированного бюджетной системой, был отрицательным: сокращались субсидии предприятиям, замедлился номинальный рост социальных выплат и заработных плат работников бюджетной сферы, вследствие чего в реальном выражении доходы населения уменьшились. В 2017 г. началось восстановление роста, во многом предопределенного низкой инфляцией, поскольку номинальные темпы роста бюджетных расходов остаются на низком уровне.

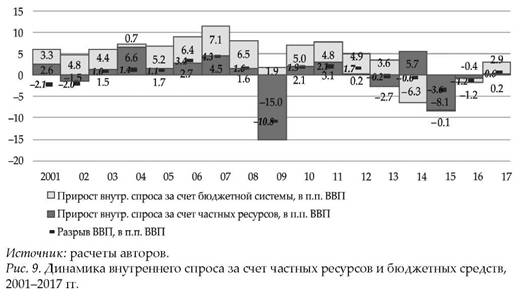

Проведение политики макроэкономической стабилизации предполагает, что рост бюджетных расходов в период интенсивного роста частного сектора экономики должен сдерживаться (замедляться или сокращаться). Напротив, в периоды снижения внутреннего частного спроса бюджет должен стимулировать внутренний спрос. В реальности поддержка внутреннего спроса государственными расходами в целом была связана с общей ситуацией в экономике и не имела ярко выраженного контрциклического характера. На фоне общего роста внутреннего спроса в 2005-2008 гг. и перегрева в экономике государство также активно стимулировало экономический рост (см. рис. 9). В 2009 г. - в период спада экономической активности в частном секторе - поддержка экономики государством снизилась. В 2014-2016 гг. - в период рецессии - ввиду нехватки финансовых ресурсов государство сокращало траты на экономику.

При перегреве экономики эффективность стимулирующей бюджетной политики снижается, поскольку вытесняется частный сектор. Кроме того, дополнительные бюджетные расходы при перегреве способствуют ускорению инфляции, а это является сильным ограничением для роста инвестиций. Избыточное стимулирование снижает возможности для накопления бюджетных резервов, которые важны для преодоления спада в экономике. Все это указывает на важность использования таких стабилизирующих механизмов, как бюджетные правила, чтобы бюджетная политика была контрциклической.

Бюджетные правила в России

Эффективные бюджетные правила способствуют накоплению резервов в «хорошее время» и обеспечивают бюджетное стимулирование в «плохое время». Состояние экономики России во многом определяют нефтяные цены. Как было показано выше, рост бюджетных расходов связан с динамикой нефтяных цен, а бюджетные расходы, влияющие на конечное потребление и государственные инвестиции, определяли динамику внутреннего спроса в экономике. Чтобы противодействовать сильному влиянию со стороны нефтяных цен, внедрялись стабилизирующие механизмы, по свойствам близкие бюджетным правилам. Россия испробовала несколько их версий. Формализованные бюджетные правила в РФ появились накануне глобального кризиса 2008-2009 гг. и в 2008 и 2013 гг. не были готовы к внешнему шоку.

Экономический цикл в России совпадал с нефтяным циклом. Однако с 2012 г. (ввиду стагнации инвестиционного спроса) и с 2014 г. (под влиянием внешних санкций) экономика оказалась под дополнительным давлением. Тем не менее в основу конструкции нового бюджетного правила были положены нефтяные цены. Новое правило было внедрено в 2017 г. в целях снижения зависимости роста ВВП от нефтяных цен и давления государственного сектора, в случае роста цен на нефть, на частный сектор. Основу правила составляет принцип «цены отсечения», использовавшийся в начале 2000-х годов при появлении первых нефтяных сверхдоходов. Установление цены отсечения на консервативном уровне (40 долл. США за баррель в 2017 г. и далее с индексацией на 2% ежегодно) позволяет выстраивать предсказуемую бюджетную политику. Изъятие из экономики нефтегазовых сверхдоходов бюджета снимает давление на инфляцию и обеспечивает стабильность реального обменного курса, предотвращает экспансию государственного сектора в экономику, исключает накопление избыточных бюджетных обязательств, снижает страновую риск-премию и равновесный уровень реальных процентных ставок, позволяет сформировать резервы и подготовить бюджет к очередному глобальному кризису. Новое бюджетное правило является наиболее консервативным, поскольку ограничивает возможности для активного роста социальных и инвестиционных расходов, однако формирует устойчивую макроэкономическую базу для развития частного сектора экономики.

Подход к сбережению дополнительных нефтегазовых доходов при высоких ценах на нефть имеет как сторонников, так и критиков. Критики основываются на предположении, что за счет инвестиций ресурсной ренты в экономику - транспортную, жилищную, социальную инфраструктуру - можно построить новую структуру экономики, менее зависимую от добычи углеводородов. Это соответствует общей теории, гласящей, что, при низком уровне запасов капитала, следует инвестировать ресурсную ренту в экономику для стимулирования несырьевого роста. Однако большинство развивающихся стран, богатых природными ресурсами, находятся в ловушке «ресурсного проклятия» - имеют низкий уровень институционального развития для эффективного расходования невосполнимых ресурсов [10, с. 4], в частности, коррупция не позволяет рационально распорядиться извлекаемыми доходами и, как было показано, в России имеет высокую связь с уровнем государственных инвестиций. В таких условиях накопление резервов и использование их в период спада оказывается более эффективным подходом.

Заключение

Проведенный анализ показал, что в течение продолжительного периода времени бюджетное стимулирование в России было избыточным, то есть проводилось на фоне перегрева в экономике, что не соответствует стабилизационной функции бюджетной политики. При этом в периоды рецессий бюджетная поддержка была слабой. Это было следствием внедрения уязвимых бюджетных правил. Расчеты, проведенные на основе авторской методики, показали, что в течение 2001-2013 гг. расходы бюджетной системы оказывали положительное влияние на динамику ВВП. Вклад бюджетных расходов в прирост внутреннего спроса ВВП в среднем составлял 4,5 п. п. на фоне прироста ВВП также в 4,5%. Динамика государственных расходов в целом была связана с общей ситуацией в экономике, и политика бюджетных расходов была проциклической. В 2005-2008 гг. в условиях роста внутреннего спроса и перегрева в экономике государство активно стимулировало рост экономики. В 2009 г. - в период спада экономической активности в частном секторе - поддержка экономики государством снизилась. В 2014-2016 гг. - в период рецессии - государство сокращало траты на экономику ввиду нехватки финансовых ресурсов. Новое бюджетное правило, консервативное по содержанию, позволит избежать избыточного стимулирования экономики, восстановить бюджетные резервы и снизить влияние государства на экономику. Однако для роста экономики необходима комплексная экономическая политика, в ином случае - при отсутствии импульсов со стороны частного сектора - внутренний спрос будет стагнировать.

Литература

1. Масгрейв Р.А., Масгрейв П.Б. Государственные финансы: теория и практика. М.: Бизнес Атлас. 2009.

2. Rohner U. GDP Should Be Corrected, Not Replaced. 2018. www.project-syndicate.org/commentary/correcting-gdp-flaws-by-urs-rohner-2018-01.

3. Manasse P. Procyclical Fiscal Policy: Shocks, Rules, and Institutions: A View From MARS // IMF, 2006. www.imf.org/external/pubs/ft/wp/2006/wp0627.pdf (дата обращения 14.01.2019).

4. Barnett S., Ossowski R. Operational Aspects of Fiscal Policy in Oil-Producing Countries // IMF. 2002. www.imf.org/external/pubs/nft/2003/fispol (дата обращения 14.01.2019).

5. Кудрин А., Кнобель А. Бюджетная политика как источник экономического роста // Вопросы экономики. 2017. № 10. C. 5-26.

6. Дробышевский С., Назаров П. Теоретические аспекты оценки бюджетного мультипликатора в Российской Федерации // РАНХиГС, 2013. papers.ssrn.com/sol3/cf_dev/AbsByAuth.cfm?per_id=2140283 (дата обращения 14.01.2019).

7. Schindler M., Spilimbergo A, Symansky S. Fiscal Multipliers // IMF. 2009. www.imf.org/external/pubs/ft/spn/2009/spn0911.pdf (дата обращения 14.01.2019).

8. Акиндинова Н, Кондрашов Н, Чернявский А. Фискальное стимулирование российской экономики и бюджетная устойчивость // Вопросы экономики. 2013. № 10. С. 90-108.

9. Tanzi V., Davoodi H. Corruption, Public Investment and Growth // IMF. 1997. www.imf.org/external/pubs/ft/wp/wp97139.pdf (дата обращения 14.01.2019).

10. Bausgaard Th., Villafuerte M., Poplawski-Ribeiro M., Richmond Ch. Fiscal Frameworks for Resource rich developing countries // IMF. 2012. www.imf.org/external/pubs/ft/sdn/2012/sdn1204.pdf (дата обращения 14.01.2019).

Метки

бюджетные расходы экономический рост бюджетные правила социальные расходы инвестиционные расходы проциклическая бюджетная политика

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ