Венчурный процесс и расширенное воспроизводство венчурного капитала

Касымов А.Ш.

аспирант факультета государственного управления,

Московский государственный университет имени М. В. Ломоносова (Россия),

119991, Россия, г. Москва, Ломоносовский проспект, д. 27, корп. 4,

Вопросы управления

№6 2017

Цель. Статья посвящена кругообороту венчурного капитала.

Научная новизна и результаты. В данном исследовании основной гипотезой является положение о том, венчурный капитал на любой стадии воспроизводства является действительным капиталом (самовозрастающей стоимостью). Инновационное воспроизводство активно стимулирует венчурный капитал, кардинально изменяя качество и темпы экономического роста.

Актуальность исследования венчурного капитала с позиций воспроизводственного подхода

Тенденции развития мировой и национальной экономики последних лет, ранее не предсказанные экономической наукой (Мейнстрим), но проявившиеся в период последних экономических кризисов, существенно влияют на закономерности современного развития: это феномен «долговой экономики», конрцикличность мирового экономического развития, а также «большой трансформационный цикл» [1], пройденный отечественной экономикой. Параметры расширенного воспроизводства и структура финансовой системы, как в глобальном, так и в национальном масштабе, изменились после мирового финансового кризиса 2008-2009 годов: проблема рецессии, обусловленная нехваткой собственных и недоступностью заемных ресурсов, поднимает вопрос о необходимости расширения инвестиционного компонента, формирования инструментов финансирования инновационного развития посредством активного привлечения сбережений [2]. Также из-за усиления угрозы национальной экономической безопасности страны возрастает необходимость структурной перестройки пропорций народного хозяйства для обеспечения самостоятельного расширенного воспроизводства на инновационной основе.

Производство инновационного продукта (товара) должно рассматриваться в единстве с обращением, в связи с чем, для России актуализируется задача формирования внутреннего спроса на инновации и форсированного инновационного развития на основе совместного финансирования государством и частным бизнесом высокотехнологичных проектов. Отсутствие спроса на инновационные товары свидетельствует отнюдь не о «том, что в них перестали нуждаться, а в том, что производительной силе общества не соответствует его потребительная сила. Сумма стоимости товаров и услуг, сконцентрированных на стороне предложения, превышает стоимость, сконцентрированную в виде доходов на стороне спроса» [1].

Выработка эффективного механизма финансирования инновационных разработок и их коммерциализации становится ключевым фактором в мировой глобальной гонке, однако зависит от особенностей целого ряда условий и факторов, определяющих экономическое развитие той или иной страны: типа рыночной экономики, характера государственного управления, модели финансовой системы, особенностей инновационной системы и т.д. Ведущие индустриальные державы активно используют механизмы фондового, кредитного, государственного, венчурного финансирования с учетом национальных особенностей ведения хозяйства и экономических укладов. Для перехода России к инновационному типу расширенного воспроизводства необходимо формирование «общероссийского народнохозяйственного комплекса, единого общенационального воспроизводства» [3]. В числе прочих источников финансирования инноваций необходимо уделить особое внимание венчурному капиталу, позволившему поднять уровень коммерциализации научных исследований и разработок в развитых странах на недосягаемый пока для национальной экономики уровень.

В многочисленных исследованиях последних лет указывается на отсутствие единого подхода к категории «венчурный капитал». Это обусловлено многогранностью исследуемого понятия, рассматриваемого как в узком (капитал венчурного фонда или капитал, инвестируемый в конкретный проект), так и в широком (капитал, обслуживающих инновационный процесс) смысле. В экономической науке преобладает финансовый подход к исследованию венчурного капитала, при котором он изучается в контексте «венчурного финансирования», «венчурного бизнеса», «венчурного инвестирования». Являясь более емким, понятие «венчурный капитал» не укладывается в традиционное понимание общественного воспроизводства как линейного процесса производства, распределения, обмена и потребления совокупного продукта на основе разделения труда, рыночного обмена и частной собственности на средства производства. Актуализируется задача исследования теоретического содержания венчурного капитала с позиции воспроизводственного подхода в качестве феномена экономических отношений инновационной экономики. Данное обусловливает потребность обратиться к методологии марксизма1 и проводить исследование воспроизводства венчурного капитала с позиции развития производительных сил и производственных отношений.

1 По убеждению А. В. Бузгалина и А. И. Колганова «как методология марксизм соединяет в себе социофилософский материализм (предполагающий обращение в общественных науках к исследованию не столько субъективного индивидуального поведения, сколько объективных общественных отношений и процессов и человека как их персонификации и субъекта, с одной стороны, и (2) диалектический, историко-системный подход, ориентированный на различение содержание и форм (в том числе - превратных), анализ не только функционально-количественных взаимосвязей, но и качественных исторически-конкретных трансформаций, - с другой [4].

Воспроизводство общественного капитала в контексте предпосылок обращения венчурного капитала

Капитал был и остается исходным и конечным пунктом своего существования, основным отношением современной экономики, господствующей (по выражению К. Маркса) над всем экономической силой буржуазного общества. Категория общественного капитала наиболее полно исследована в фундаментальном труде «Капитал», где были рассмотрены содержание, конкретные формы функционирования и движения. Капитал рассматривается в качестве определенной формы общественных отношений, которую принимают средства производства; средства эксплуатации и самовозрастающей стоимости; движение стоимости превращает её (стоимость) в капитал [5]. Капитал рассматривался К. Марксом на уровне физического бытия в качестве средств производства, являющегося источником прибавочной стоимости и источником капитала; в стоимостном бытии капитал - в разделении постоянного (средства производства и средства труда), не меняющего своей стоимости, и переменного, меняющего стоимость и производящего собственный эквивалент и прибавочную стоимость; внутренняя структура промышленного капитала изучалась в единстве производительной, денежной и товарной форм; общественный капитал - в единстве промышленного, ссудного (банковского) и торгового капитала. При этом аргументировалась первичная и доминирующая роль промышленного, создающего прибавочную стоимость (феномен прибавочной стоимости был рассмотрен с позиции трудовой теории стоимости). Движение капитала - одна из главных характеристик, а смена форм - «кругооборот, неизменно проходящий одни и те же последовательные фазы, образует обращение капитала». Основным источником капитала, подразделяемого на постоянный (стоимость средств производства) и переменный (стоимость рабочей силы), называлось промышленное производство. Менее значимым для К. Маркса являлся торговый капитал, выступающий в единстве товарной и денежной форм и порождающий торговую прибыль, выступающую, в свою очередь, частью прибавочной стоимости. Роль ссудного капитала, представленного денежной формой, еще менее значима и его связь с другими формами капитала скрытая, при этом движение ссудного капитала порождает фиктивный капитал [5]. Банковский процент и торговая прибыль являются видоизмененными формами прибавочной стоимости.

Исходным моментом исследования К. Марксом категории «капитала» стала форма движения капитала. Он указал на особенность функционирования обеих частей капитала: постоянный (средства производства, предпосылка самовозрастания стоимости) переносит стоимость на вновь произведенный продукт; переменный (рабочая сила) отдает ее частями и по окончании производственного цикла должна быть восполнена1.

1 В комментариях к «Капиталу» К. Маркса Розенберг указывает, что «вновь созданная стоимость частично идет на возмещение стоимости рабочей силы, которую капиталист уплачивает рабочему в форме заработной платы», [10].

Капитал создает новую стоимость, которая включает в себя эквивалент стоимости рабочей силы и прибавочную стоимость. Именно учение Маркса «о базисе и надстройке, производительных силах и производственных отношениях, об их диалектическом развитии и противоречиях, в которые они вступают на известной ступени развития» впервые указало на то, что «производственные отношения...являются генетически развивающейся системой» [6]. К. Марксом был сделан вывод о фиктивном капитале как отражении «противоречий накопления капитала в реальном секторе» [7]. Наиболее важной являлась установленная зависимость между занятостью населения и инвестиций в обновление основного капитала (читай: инновационную деятельность): инвестиционная деятельность определялась как форма накопления капитала (материальной базы); инвестиции - функция прибыли; прибыль - основной регулятор инвестиционных потоков [5]; инновации - средство, способствующее развитию инвестиционной деятельности.

К. Маркс особую роль уделял, во-первых, отношению между наемным трудом и капиталом (выступающими в качестве факторов производства), превращающемуся в специфическое отношение между работниками и капиталистами-предпринимателями; во-вторых, проблеме вновь созданной стоимости и характеру ее присвоения; в-третьих, отношениям собственности.

В современном понимании трактовки капитала как фактора производства и как отношения существенно различаются. В качестве фактора производства - совокупности вещественных элементов (денежного актива, имущества, ресурса и т.д.) - капитал используется для получения прибыли. С другой стороны капитал характеризуется через отношения, в философском понимании как субординированность (соподчиненность) и взаимоопределенность при взаимодействии субъектов. Экономические отношения выступают как соподчиненные взаимодействия субъектов относительно друг друга в воспроизводственном процессе.

На трансформацию сущности капитала, в частности на новое содержание подчинения труда и человека капиталу и изменения в процессе воспроизводства, указывают А. В. Бузгалин и А. И. Колганов, рассматривая этот вопрос на примере логики и содержания «Капитала». По их мнению, именно этот труд дает важные методолого-теоретические «подсказки» для анализа современных производственных отношений «рыночной экономики», таких, как товар и деньги («способ координации»), капитал (отношения присвоения и отчуждения факторов производства), распределение дохода (заработная плата, прибыль), отношения воспроизводства [8].

Воспроизводственный подход к исследованию венчурного капитала

Начнем с анализа определения. «Венчурный капитал - это инновационное авансирование капитала на беспроцентной основе, функционирующее в сфере высокотехнологичного производства и представляющее собой не единовременный акт, а постоянно (длительный срок) совершающийся кругооборот капитала, сопряженный с высокой степенью риска, распределенной между тем, кто авансирует и тем, кто производит и существующий в трех функциональных формах - денежной, производительной и товарной» [9].

Во-первых, в данном определении не определены цели инновационного авансирования. Выделение из финансового капитала обособленной части - венчурного капитала (инновационное авансирование) - изначально действительно осуществляется на беспроцентной основе, но имеет целью получение высокой добавленной стоимости (сверхприбыли) в будущем.

Во-вторых, не определены принципы авансирования, основными из которых можно назвать следующие:

- отношения участников носят характер сотрудничества по достижению общей цели - кратной капитализации авансированного капитала;

- инвестирование носит целевой характер и подлежит контролю вплоть до «выхода» капитала из проекта;

- объект инвестирования проходит процедуры тщательного отбора в контексте поиска инновационного проекта, способного принести высочайший доход в будущем;

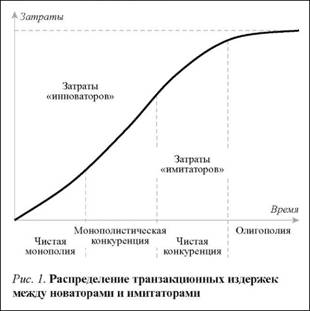

- производство ориентировано на минимизацию индивидуальных издержек в сравнении с общерыночными, поскольку выход на рынок с инновационным продуктом обеспечивает монопольное положение (рис. 1) [5, 7].

В венчурной компании наиболее ярко проявляется производственная кооперация1 и разделение труда инноваторов, венчурных капиталистов и др. лиц, обеспечивающая значительное увеличение производительности труда по сравнению с традиционным экономическим субъектом.

1 Понятие «кооперация» широко встречается в трудах К. Маркса и рассматривается, прежде всего, в контексте совместного труда множества лиц, планомерно работающих и взаимодействующих друг с другом в рамках единого производства (Прим. авт.).

Применительно к венчурному капиталу актуально утверждение о том, что «кооперация является одной из форм концентрации и централизации капитала, она усиливает подчинение одних предприятий другим, углубляет внутри- и межотраслевую специализацию, способствует совершенствованию механизма управления» [10, с. 95].

Экономические отношения по поводу условий сотрудничества между предпринимателем-инноватором и инвестором юридически закрепляются договором, носящим гражданско-правовой характер. Предмет договора составляют экономические отношения, опосредующие инвестиционную деятельность (передача инноватору денежных средств в обмен на получение дохода в виде инновационного объекта), с одной стороны, с другой - общественные отношения по поводу разработки и передачи инвестору по окончании выполненных работ высокотехнологичной продукции (инновационного объекта), связанные единым инновационным циклом. Договор раскрывает механизм закрепления прав на объекты интеллектуальной собственности, полученные в результате исполнения договора; содержит положения о результатах исполнения (либо отрицательном результате) соглашения.

Междутем, технический прогресс (четвертый технологический уклад) вывел производительность труда на высочайший, в сравнении со всеми предшествующими укладами уровень. Ограничение возможностей получения прибавочной стоимости за счет вовлечения дешевой рабочей силы, повышения продолжительности и/или интенсивности труда и т.п. подталкивает капитал на использование новой техники. При этом капитал заинтересован в развитии сфер технического прогресса, приводящих к преимущественному росту прибавочной стоимости. Целью капитала не является «всего лишь» увеличение объемов и качества общественных благ. Собственность на средства производства в руках капиталиста создает формально-правовые предпосылки к отчуждению от работника, во-первых, средств производства, во-вторых, отделение качества рабочей силы и его превращение в товар, продаваемый собственнику капитала. Капитал в качестве особого производственного отношения подчиняет трудовой процесс, управляя интенсивностью труда. Системообразующим атрибутом капитала является стремление к инновациям, обеспечивающим производительность труда собственного предприятия выше общественной производительности труда.

Изложенное позволяет согласиться с позицией, согласно которой объективные стимулы технического прогресса вытекают не из доброй воли предпринимателя и его врожденных качеств (Й. Шумпетер), а из природы производственных отношений и процесса эксплуатации (К. Маркс) [11].

Переход к новым экономическим укладам, и инновационные технологии обеспечивают странам «золотого миллиарда» возможность в глобальном измерении изымать у трудящихся третьего мира не только прибавочный, но и часть необходимого продукта. При этом в цену собственной рабочей силы «профессионалов» и «интеллектуалов» включается не только необходимый труд, но и часть прибавочной стоимости, облекаемой в форму заработной платы. Высокий уровень образования работников в развитых странах обеспечивает высокий поток доходов и становится объективным условием накопления капитала и выделения специфической формы капитала - венчурного (высокорискового и высокодоходного).

Таблица 1. Кругооборот венчурного капитала (составлено автором)

| Кругооборот венчурного капитала | Функциональные формы венчурного капитала | ||

| денежный капитал | производительный капитал | товарный капитал | |

| Стадии | Д - Т(Рс, Сп) - П - Т - Д' | П - Т' - Д'- Т'(Рс', Сп') - П' | Т'- Д' - Т'(Рс', Сп') - П' - Т'' |

| Содержание | Образование венчурного капитала (инновационное авансирование) на беспроцентной основе) | Производство инновационного продукта (самосозрастание авансированной стоимости) - создание цепочек высокой добавленной стоимости | Обращение инновационного товара (реализация возросшей капитальной стоимости) |

| Сфера функционирования | Сфера обращения (валютно-монетарный сектор) | Сфера производства (технико-технологический сектор) | Сфера обращения (торговый сектор) |

| Содержание |

Превращение денежной формы в товарную - объединение трех равнозначных видов капитала (материального, интеллектуального и предпринимательского) для вовлечения в процесс создания высокой добавленной стоимости. Подготовка условий: - поиск объектов инвестирования; - привлечение рабочей силы; - приобретение средств производства |

Превращение товарной формы в технико-технологическую (технико-технологический капитал), соединение специфических факторов производства, срастание производительного, интеллектуального и человеческого капитала, капитализация научный знаний. Создание трудом рабочих* инновационного продукта сопровождается реальным увеличением авансированной стоимости. Возрастает творческий потенциал «интеллектуала»-инноватора, и «профессионала»-менеджера. | Превращение технико-технологической формы в товарную. Превращение инновационного продукта в конкурентоспособный инновационный товар, признанный рынком. Реализация товара и превращение товарной формы капитала в денежную. Прибавочная стоимость подтверждает себя как стоимость (а не просто затраты труда). Присвоение прибавочного продукта венчурным капиталистом** |

| Участники и акторы | Венчурный инвестор, инноватор, венчурный капиталист, венчурный фонд, компания- реципиент, венчурные агенты | Инноватор, венчурный капиталист, поставщики, подрядчики, работники компании, государство | Венчурный инвестор, компания-реципиент, венчурный фонд, покупатели, государство |

| Отношения |

Отношения по поводу: - отбора проектов; - условий сотрудничества; - формирования совместного капитала; - правил защиты интересов; - правил управления проектом; - правил «выхода» из капитала |

Отношения по поводу: - реального воплощения инновационной идеи; - производства инновационного продукта; - уплаты текущих налогов и получения и налоговых льгот; - дополнительных траншей финансирования; |

Отношения по поводу присвоения прибавочной стоимости в процессе обмена: - продажи инновационного товара; - уплаты налогов; - распределения выручки; - перераспределения чистого дохода; - концентрации капитала |

* Под трудом рабочих подразумевается интеллектуальный и физический труд инноватора, менеджеров проекта, рабочих и проч. (Прим. авт.)

** Инноваторы являются сособственниками инновационного бизнеса, однако остается вопрос: они также присваивают часть прибавочного продукта? (Прим. авт.)

Воспроизводство общественного капитала предполагает, что произведенным в обществе товарам должен соответствовать встречный поток доходов:

- части стоимости основного капитала (машины, оборудование), перенесенного на вновь произведенный продукт должен соответствовать эквивалент вновь произведенных средств производства;

- части стоимости переменного капитала (рабочей силы) - поток предметов потребления, удовлетворяющих фундаментальные жизненные потребности;

- величине созданной прибавочной стоимости - высококачественные продукты потребления (предметы роскоши) [11].

Насыщенность получателями прибавочной стоимости фундаментальных потребностей и потребностей в роскоши позволяет часть прибавочной стоимости вкладывать в высокорисковый (венчурный) капитал в надежде получения дополнительных сверх прибылей.

Применительно к венчурному капиталу актуализируется утверждение К. Маркса, что необходимым и достаточным условием воспроизводства капитала являются отношения производства прибавочной стоимости трудом и ее присвоения капиталом (отношения эксплуатации). Развитие технического прогресса, проявляющегося в росте органического строения капитала, сопровождается повышенным спросом на средства производства в большей степени, чем спрос на рабочую силу, стоимость которой, наоборот, снижается. Венчурный капитал позволяет сокращать издержки ниже общественно-нормального уровня и получать желанную (для венчурных инвесторов) избыточную прибавочную стоимость.

К. Маркс вывел всеобщую формулу капитала Д-Т-Д', определив феномен «капитала» как самовозрастающую стоимость и теоретически доказав, что это видимость капитала. Венчурный капитал - обособленная часть и особая форма движения капитала. Ему присущи конституирующие свойства капитала, как ресурса ограниченного, накапливаемого, обладающего стоимостью и ликвидностью, динамичного и воспроизводящегося в процессе кругооборота форм; порождающего добавленную стоимость при конвертации форм.

Венчурный капитал, находясь в постоянном кругообороте и последовательно принимая функциональные формы капитала (денежную, производительную и товарную), «живет» только в высоко рисковом технико-технологичном секторе, имея целью получение высокой добавленной стоимости и изменяя характер воспроизводственного процесса от расширенного воспроизводства к расширенному инновационному.

Объективными предпосылками воспроизводства венчурного капитала являются закономерности развития инновационных процессов:

- в инновационном сегменте реального сектора возникает спрос на рисковый финансовый капитал;

- финансовый сектор обладает свободными финансовыми капиталами, готовыми удовлетворить спрос на рисковые инвестиции;

- инноваторы «инвестируют» в венчурный бизнес свои креативные способности.

Венчурный капитал опосредует отношения доверия по поводу совместного владения высокорисковыми активами и возврата кратно капитализированного инвестированного капитала (табл.). В структуре венчурного капитала, как и классического промышленного, также просматриваются элементы постоянного и переменного капиталов. Постоянным капиталом становятся средства производства (основные и вспомогательные материалы, средства труда). Переменным капиталом выступает человек, вернее творческий потенциал человека («интеллектуала»-инноватора, «профессионала»- менеджера). Создающие стоимость производители труда на всех этапах воспроизводства венчурного капитала остаются подконтрольными венчурному капиталисту, представляющему интересы капитала1.

1 В более широком смысле труд всегда остается подконтрольным капиталу (курсив авт.).

Венчурный капитал предполагает обращение не только как капитала, принимающего форму промышленного, финансового и торгового капиталов, но и вовлечение, как принято называть, «капиталов высшего порядка»: символического (общественное признание); интеллектуального приобретаемого (компетенции, деловая репутация, активность, отношения, связи; запас знаний, навыков и мотиваций) и интеллектуального «заложенного» (креативность, творческий потенциал), отражающего потребности самоактуализации), «не являющихся капиталом по своей сущности, но имеющих видимость капитала» [3].

Перейдя из фазы денежной в производительную, венчурный капитал, и распадается на постоянный и переменный. Стоимость постоянного капитала (машины, оборудование, сырье) в процессе производства остается неизменной и переносится на конечный продукт, соответственно не создает прибыль; прибавочная стоимость создается переменным капиталом.

Тезис К. Маркса о двойственном характере труда позволяет объяснить «миссию» конкретного труда (перенос стоимости постоянного капитала) и абстрактного труда, создающего новую прибавочную стоимость. Теоретические абстракции «человеческий капитал» и «интеллектуальный капитал» являются лишь видимостью капитала и не имеют общей природы с собственно капиталом как самовозрастающей стоимостью. Они лишь маскируют новое качество абстрактного труда вуалируя процесс эксплуатации, обеспечивающий присвоение прибавочной стоимости, поскольку принципиально невозможно дать количественную оценку труду инноватора (творческого работника) и менеджера инновационного проекта. Результатом их деятельности в процессе производства, организованного собственником средств производства, будет продукт, заданный капиталом, с качествами, предопределенными капиталом. Можно лишь констатировать, что их креативные качества данных акторов являются дорогостоящим товаром и характеризуют (внешнюю) мотивацию, денежную оценку которой дают рынок и общество. Внутренняя мотивация (внутренние стимулы к творчеству) не поддается оценке, может существенно превышать действительную стоимость воспроизводства креативных качеств. Она достается собственнику капитала даром, обеспечивая возможность паразитировать на внутренней мотивации [3]. Творческий труд инноватора и предпринимательский труд менеджера проекта образуют действительное (не симулятивное) общественное богатство, получающее в условиях тотального рынка форму стоимости.

Вклад инноватора в виде «интеллектуального» или «человеческого» капитала, оценку которому дает инвестор (признает или не признает стоимость данного капитала), является абстракцией, поскольку только стадия обмена покажет, что рынок признал продукт (до этого момента имеют место лишь затраты труда). Остается открытым вопрос: участие инноватора в капитале инновационной компании «интеллектуальным капиталом» признаваемым инвестором, позволяет в случае признания рынком инновационного товара получить и самому часть прибавочного продукта? Или участие в капитале создает иллюзию получения части прибавочного продукта, а инноватор лишь получает компенсацию за труд, поскольку труд инноватора на всех этапах кругооборота капитала остается подконтрольным капиталу.

Таким образом, венчурному капиталу присущи конституирующие свойства капитала, как ресурса ограниченного, накапливаемого, обладающего стоимостью и ликвидностью, динамичного и воспроизводящегося в процессе кругооборота форм; порождающего добавленную стоимость при конвертации форм, что подтверждает его природу как действительного, а не фиктивного капитала. Экономические отношения по поводу воспроизводства венчурного капитала обусловливают технологический прогресс и прогресс производительных сил.

В качестве роли, которую играет венчурный капитал в общественном воспроизводстве можно назвать: обслуживание интересов инноваторов и венчурных капиталистов в процессе коммерциализации результатов научно-технической деятельности, распределение рисков посредством передачи опыта ведения инновационного бизнеса, стимулирование инновационной деятельности в экономике реализуется через стимулирование НИОКР, развитие науки и образования; ускорение темпов научно-технического прогресса и потребления за счет вывода на рынок новых продуктов и услуг, а также многие другие социально-экономические последствия.

Уходя из сферы инновационного производства венчурный капитал либо «умирает», теряя присущие ему признаки «высочайший риск с целью получения высочайших прибылей», либо, обслуживая процесс расширенного воспроизводства, превращается в финансовый капитал, приняв денежную форму.

Литература:

1. Хубиев К.А. Теоретические контуры разработки новой экономической теории // XXIII Кондратьевские чтения: тупики глобальной экономики, поиск новой научной парадигмы. Сборник статей участников конференции. 2015.

2. Бархатов В.И. Устойчивое развитие национальной экономики России в современных условиях // Вестник Челябинского государственного университета. 2014. № 9.С. 5-11.

3. Черковец В.Н. Возрождение актуальности теоретических исследований классических проблем воспроизводства и востребованность их результатов стратегией социально-экономического развития России. [электронный ресурс]. URL: https://istina.msu.ru/media/ publications/article/e3e/4e7/20133109/Tezisyi.pdf (дата обращения 14.11.2017)

4. Маркс К. Капитал. Критика политической экономии. Т. I, кн. 1. М.: Политиздат, 1967. 908 с.

5. Розенберг Д.И. Комментарии к «Капиталу» К. Маркса. М.: Экономика, 1984. 720 с.

6. Дзарасов Р.С. Как оценивать национальное богатство? // Проблемы прогнозирования. 2014. № 6 (147) [электронный ресурс]. URL: http://cyberleninka.ru/article/n/kak-otsenivat-natsionalnoe-bogatstvo (дата обращения: 06.12.2017).

7. Бузгалин В.А. Колганов А.И. Глобальный капитал. В 2-х тт. Т.I. Методолония: По ту сторону позитивизма, постмодернизма и экономического империализма (Маркс re-loated). М.: ЛЕНАРД, 2015. - 640 с.

8. Алексеев Д.С. Венчурный капитал: понятие и его разграничение на реальный и фиктивный // Проблемы современной экономики, N 3 (59), 2016. [электронный ресурс]. URL: http://www.m-economy.ru/art.php?nArtId=5849 (дата обращения 14.11.2017)

9. Горшенин В.П. Управление инновационным потенциалом персонала корпорации: монография. Челябинск: Изд-во ЮУрГУ, 2006. 287 с.

10. Довбий И.П. Кредитование инновационной деятельности в системе государственно-частного партнерства: монография. М.: ВЗФЭИ, 2010. - 160 с.

11. Панченко В.И. Интернационализация производства и эволюция мировых товарных рынков. М.: «Международные отношения», 1980. 216 с.С. 95.

12. Бузгалин А.В., Колганов А.И. Эксплуатация ХХI века. От наемного рабочего и прибавочной стоимости к «креативному классу» и интеллектуальной ренте? // Свободная мысль. 2012. № 7/8. С. 125-158

Скачать ФинЭкАнализ

Попробовать ФинЭкАнализ