Венчурные инвестиции: состояние, тенденции, перспективы интеграции

Артем Барейша,

аспирант экономического факультета

Белорусского государственного университета

Наука и инновации

№188 2018

Резюме. В работе описывается механизм венчурного финансирования в качестве инструмента реализации инновационных проектов, анализируются перспективные отрасли - реципиенты венчурного капитала, емкость и динамика мирового венчурного рынка. Выносятся предложения по созданию и запуску национальной венчурной системы в Республике Беларусь и ее воздействию на экономику страны.

Экономика знаний нацелена на расширенное воспроизводство интеллектуального капитала и его способности генерировать инновации. Как показывает мировой опыт, основным источником создания и реализации инноваций является деятельность малых и средних предприятий, направленных на разработку и производство наукоемких продуктов. Главная проблема для данных хозяйствующих субъектов - отсутствующее или недостаточное финансирование ввиду наличия для инвесторов серьезных рисков. Последние связаны с высокой вероятностью недополучения ожидаемой прибыли из-за неопределенности рыночной востребованности нового продукта [1].

Преодолеть данную преграду можно с помощью венчурного финансирования, которое представляет собой долгосрочные инвестиции в молодые высокотехнологичные перспективные компании с целью их развития и роста. Венчурные инвесторы, учитывая соотношение «высокий риск/высокая прибыль», вкладывают деньги в инновационные проекты в обмен на долю в компании путем вхождения в состав учредителей (акционеров) и оказывают комплекс сопутствующих услуг, в числе которых - организация квалифицированной маркетинговой, бухгалтерской, юридической и прочей поддержки. После достижения коммерческого успеха венчурные инвесторы обычно завершают участие в проекте через первичное публичное размещение акций (IPO), продажу своей доли учредителям и менеджменту компании (buyout) или стратегическому партнеру, близкой по профилю компании (acquisition).

Основной организационной формой венчурного инвестирования являются венчурные фонды, среди которых наиболее распространено партнерство с ограниченной ответственностью, предполагающее разделение партнеров на генеральных и ограниченных. В качестве первых выступает управляющая компания фонда - профессиональные менеджеры, занимающиеся его тактическим и стратегическим управлением. Ограниченные партнеры - внешние инвесторы, вложившие до 99% уставного фонда и получающие до 80% прибыли (20% достается управляющей компании) [2].

В связи с высокими рисками венчурное финансирование строится на принципах дискретности и диверсификации. Это означает, что вложение финансовых ресурсов осуществляется не единовременно, а поэтапно, в соответствии со стадиями развития проектов (посевная, стартовая, начальное расширение, быстрое расширение, подготовка к продаже, выход), и предполагает их различную тематическую направленность (ИТ, медицина, энергетика, военно-промышленный комплекс и др.).

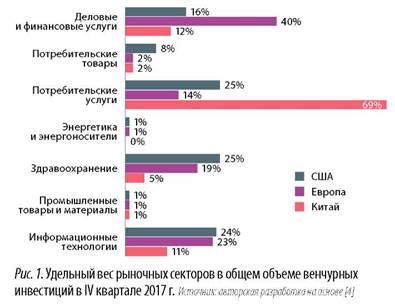

Наиболее привлекательные для венчурного инвестирования секторы экономики представлены на рис. 1.

Как следует из рис. 1, привлекательность отрасли в качестве объекта венчурного финансирования варьируется в зависимости от региона. В США больше всего средств - по 25% от общего объема венчурных инвестиций - привлекли секторы «здравоохранение» и «потребительские услуги», в Европе - «деловые и финансовые услуги» - 40%, в Китае - «потребительские услуги» - 69%.

Сейчас происходит изменение структуры международного венчурного рынка в сторону замедления темпов роста в традиционных странах - лидерах рисковых инвестиций. Например, доля США в мировом объеме таких вложений снизилась с 69,5% в 2010 г. до 52,5% в 2017 г., Европы - с 20,2% в 2010 г. до 13,0% в 2017 г. (рис. 2).

В то же время начинают активно расти азиатские рынки: в период с 2010 по 2017 г. доля Китая увеличилась с 6,7 до 26,6% (плюс 19,9 п.п.), Индии - с 1,3 до 6,0% (плюс 4,7 п.п.). Стоит также отметить динамичное развитие Сингапура, Индонезии, Малайзии, Таиланда. Аналитическая компания Compass, которая исследует уровень развития инфраструктуры для стартапов во всем мире, поставила Сингапур на десятое место рейтинга самых привлекательных регионов для жизни технологических проектов в 2015 г. В этот период на венчурном рынке страны произошло около 220 сделок, совокупный объем финансирования венчурных проектов составил около 1,16 млрд долл. (в 2013 г.- 1,0 млрд долл., в 2014 г.- 1,1 млрд долл).

Можно предположить, что в будущем доля азиатского региона на мировом рынке венчурного капитала продолжит расти, что основано на прогнозах развития его экономик и нацеленности на строительство экономики знаний. По прогнозу компании PricewaterhouseCoopers, к 2050 г. Индия обойдет США и будет иметь минимум 15% мировой экономики, а Китай, Индия и США будут составлять более половины мировой экономики. Доля Европейского союза без Великобритании будет стремительно уменьшаться - до 7-8% мировой экономики.

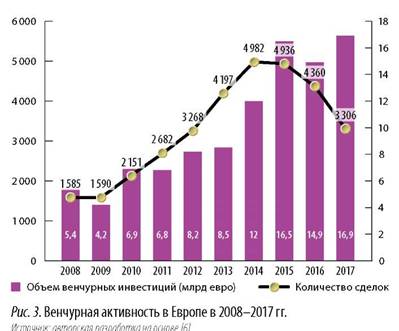

Европейский рынок венчурных инвестиций в период с 2008 по 2017 гг. привлек 100,3 млрд евро в результате 33057 совершенных сделок (рис. 3). С 2008 по 2014 г. наблюдался рост деловой активности как по количеству сделок, так и по объемам венчурного инвестирования. С 2010-го заметно стремление инвесторов осторожнее распоряжаться своими ресурсами и диверсифицировать портфель, что выражается в опережающем росте числа сделок над объемом инвестирования и, как следствие, снижении медианного размера сделки: в 2010 г.- 3,2 млн евро., 2011 г.- 2,5 млн евро, 2012 г.- 2,5 млн евро, 2013 г.- 2,0 млн евро. Однако с 2014-го тренд меняется и средний размер сделки начинает расти, достигая пика в 2017-м - 5,1 млн евро.

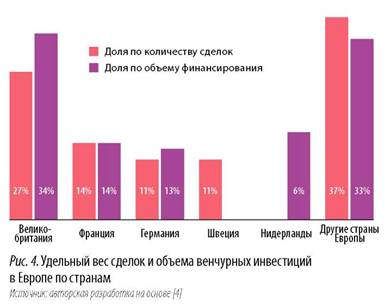

Рекордным для европейской венчурной экосистемы признан 2017 г. с 16,9 млрд евро инвестированного капитала. Однако количество сделок продолжает снижаться третий год подряд и составило в прошлом году 3306 ед.- это наихудший показатель с 2012 г. (на 24% меньше, чем в 2016 г.). Падение обусловлено главным образом заявлениями о выходе Великобритании из Европейского союза, которые негативным образом влияют на инвестиционную привлекательность островного государства. В частности, Европейский инвестиционный фонд, на долю которого приходится более трети вложений в английские венчурные фонды, приостановил новые транши в британские проекты. Соединенное Королевство является эпицентром европейской венчурной активности и занимает долю в 27% и 34% от общего числа сделок и объема венчурного финансирования соответственно (рис. 4).

В 2017 г. число сделок по выходу инвесторов из венчурных проектов в Европе составило 426 на сумму 11,6 млрд евро, в 2016 г.- 471 и 12,6 млрд евро, в 2015-м - 538 и 13,8 млрд евро соответственно. Среди способов выхода доминирует поглощение - около 80% от общего объема сделок, управленческий выкуп - 12% и IPO - 8%. В целом динамика соответствует тенденции развития венчурного рынка и определяется несколькими крупными транзакциями. В IV квартале прошлого года наиболее значимыми из них стали поглощения биотехнологического стартапа Rigontec на сумму 464,0 млн евро, разработчика платформы кибербезопасности для автономных автомобилей Argus Cyber Security на сумму 340,2 млн евро и музыкального стартапа Shazam на сумму 337,9 млн евро [6].

Среди главных тенденций на европейском венчурном рынке можно выделить рост инвестиций в проекты, основанные на технологиях искусственного интеллекта и машинного обучения. В 2017 г. в такие проекты было вложено 1,2 млрд евро в результате заключения 309 сделок, что в 22 раза превышает уровень 2008 г. по их числу. Рост обусловлен прикладным характером подобных технологий и высокой полезностью для различных отраслей народного хозяйства - от автоматизации производства и точного земледелия до умных сетей электроснабжения и кибербезопасности.

На данный момент в Беларуси не зафиксированы какие-либо объемы венчурного финансирования как доли венчурного капитала в ВВП страны. Это обусловлено рядом организационных, финансовых и правовых проблем.

Однако стоит отметить конкретные действия властных структур по активизации работы в данном направлении. В стране в качестве социально-экономического приоритета установлено инновационное развитие экономики. Кроме того, подписан Декрет от 21.12.2017 г. №8 «О развитии цифровой экономики», который создает беспрецедентные условия для становления ИТ-отрасли и создания электронного бизнеса и коммерции.

В целях дальнейшей интеграции республики с мировым рынком высоких технологий и ускорения перехода к новой экономике предлагается построение системы венчурного финансирования с горизонтальной формой управления, подразумевающей отбор проектов для финансирования на основании их новизны и коммерческого потенциала, исключая доведение плановых показателей со стороны вышестоящей организации. Центральным звеном в данной системе должен стать республиканский фонд рискового финансирования. В белорусском законодательстве не предусмотрена такая организационно-правовая форма, как партнерство с ограниченной ответственностью. Наиболее близким ее аналогом по структуре и коммуникации между участниками является холдинг. Его создание предполагает выделение управляющей компании, ответственной за стратегическое управление в части поиска, оценки, отбора, финансирования и постинвестиционной поддержки проектов. Дочерние компании холдинга будут учреждены в форме открытых акционерных обществ (ОАО), которые подразумевают свободное размещение и обращение акций среди неограниченного круга лиц. Это позволит привлечь частных инвесторов для осуществления работы на принципах государственно-частного партнерства.

На начальном этапе акционерный капитал холдинга будет состоять преимущественно из бюджетных средств, объем которых определяется согласно Закону Республики Беларусь «О республиканском бюджете» в части расходов на научную, научно-техническую и инновационную деятельность. По мере развития фонда доля такого финансирования должна снижаться, а роль государства - сводиться к оказанию поддержки, выражающейся в создании благоприятных условий для привлечения инвесторов:

- формировании прозрачного законодательства (особенно в части защиты прав на объекты промышленной собственности, авторского и смежного права);

- расширении инновационной инфраструктуры;

- подготовке квалифицированных кадров;

- информационном обеспечении населения.

Стратегически важным элементом в построении национальной венчурной системы выступает привлечение частных инвесторов, которые будут нацелены на продвижение прорывных технологий с высоким коммерческим потенциалом. Психология ведения бизнеса, выражающаяся в гибкости, адаптивности и исходящая из потребностей конечного покупателя, позволит повысить эффективность превращения проектной идеи в готовый продукт, пользующийся спросом на рынке.

Приоритетное место в работе холдинга должно занять подразделение «посевных» инвестиций, которое займется поиском и отбором инновационных проектов на начальных стадиях развития, ориентированных на разработку технологий четвертой промышленной революции - «Индустрии 4.0». Данная концепция представляет собой комплекс идей по автоматизации производства на базе цифровых технологий, главными из которых выступают:

- Интернет вещей - концепция подключения к Интернету бытовых предметов, которые благодаря этому могут взаимодействовать друг с другом или с внешней средой, собирать полезные данные и на их основе совершать действия и операции самостоятельно, без участия человека;

- большие данные (Big Data) и методы их анализа (включая интеллектуальный анализ данных (Data mining), машинное обучение (Machine learning) и пр.;

- виртуальная и дополненная реальность;

- SD-печать;

- квантовые вычисления;

- распределенные реестры;

- печатная электроника [3].

Как показывает мировой опыт, национальная система венчурного финансирования - неотъемлемый элемент создания экономики знаний. Венчурные инвесторы, вкладывая деньги в развитие компаний, нацеленных на создание и продвижение высокотехнологичных продуктов, преобразуют структуру экономики и стимулируют ее рост. Увеличение числа организаций, выполняющих научные исследования и разработки, способствует привлечению иностранных инвестиций, повышению занятости населения, интеллектуализации труда, увеличению внутреннего спроса и притоку экспортной выручки.

Таким образом, для Республики Беларусь запуск национальной венчурной системы - необходимое условие перехода на инновационный путь развития и средство обеспечения стабильности экономики и процветания общества.

Статья поступила в редакцию 14.04.2018 г.

Скачать ФинЭкАнализ

Попробовать ФинЭкАнализ