Валютная политика РФ на современном этапе развития

Кучеренко О. В.,

Ямщикова К.

Омский институт (филиал) РЭУ

им. Г.В. Плеханова

Метелев С.Е., д.э.н.

Омский государственный университет

им. Ф.М. Достоевского

Сибирский торгово-экономический журнал

№2 2016

В статье проанализирована зависимость российской национальной валюты от внешних показателей и выявлены внешние и внутренние причины проблем в российской экономике. Обозначены перспективы и даны рекомендации по актуальным действиям в отношении валютной политики на текущий год. Приведены прогнозные показатели для российской экономики.

Важной составляющей государственной внешнеэкономической политики страны является ее валютная политика, регулирующая валютные и экономические отношения в стране.

Валютная политика представляет собой комплекс мер, осуществляемых в сфере международных экономических отношений в соответствии с целями на том или ином историческом этапе развития [6].

От эффективности валютной политики зависит экономическое положение страны в целом, а следовательно, и социально-экономическое развитие Российской Федерации в частности.

Регулирование валютного рынка как элемент российской валютной системы является неизбежным и необходимым в условиях сохранения элементов валютного регулирования и валютного контроля, свойственным переходному периоду. Главный валютный закон страны (сегодня это Федеральный закон № 173) сосредоточил осуществление всех операций с иностранными валютами в уполномоченных банках, которые проводят валютно-обменные операции на биржевом, главным образом, и внебиржевом рынке [2].

Торговля рубля на мировом рынке является важным элементом валютной политики РФ. Ее значение обусловлено тем, что в этом сегменте происходит формирование курса рубля к иностранным валютам, который является важным ориентиром не только денежно-кредитной политики государства, но и главной ценой для нашей экспортно-ориентированной экономики.

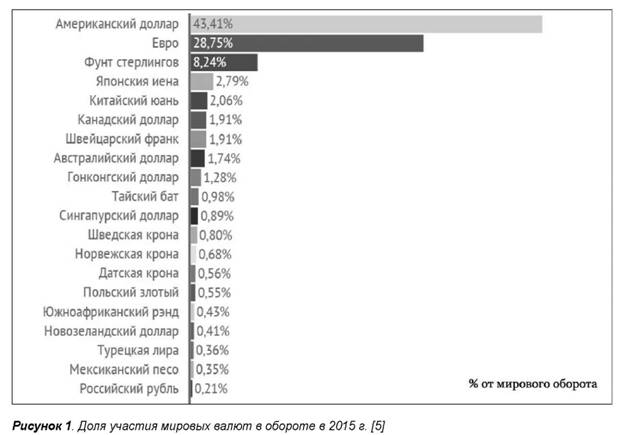

Вначале рассмотрим, какова доля валюты российский рубль в структуре оборота мирового рынка. Являясь национальной валютой [1], участвующей в платежном обороте страны, российский рубль, естественно, занимает первое место в операциях на российском валютном рынке, т.е. большинство операций с инвалютой проводится против рубля. По данным Банка России, в структуре оборота внутреннего валютного рынка операции с рублем, в паре «доллар / рубль» и «евро / рубль» занимают главенствующее положение. Доля операций инвалюта-инвалюта главным образом остается за EUR/USD.

За два года доля рубля в мировом обороте резко понизилась. На данный момент российский рубль с трудом занимает 20-е место. При позитивных тенденциях в 2013 году, когда рубль стремительно приближался к 10-ке.

Стоит отметить, что инвестиционная привлекательность российских активов сейчас крайне низка. Возросшая волатильность обменного курса сводит к минимуму возможные инвестиционные выгоды от вложений в российские финансовые инструменты. Поэтому связанный с волатильностью курс валюты стоит отдельного внимания.

В первую очередь стоит отметить зависимость российского рубля от нефти, которая в последнее время проявилась особенно ярко.

Графики курса рубля и стоимости нефти 2014— 2015 гг. практически зеркальны. И на это есть свои причины:

-

Рубль - «сырьевая» валюта. В свете того, что почти 50% российского экспорта - углеводороды,

падение их стоимости означает ослабление российской экономики, а следовательно, и национальной валюты. Подобное следование нефтяному тренду характерно не только для России. - На самом деле зависимость рубля и нефти происходит не напрямую, а через доллар. Суть зависимости в том, что нефть продается за доллары, а российский бюджет должен наполняться и исполняться в рублях. Поэтому если количество долларов, поступающих от продажи нефти, снижается, для того чтобы «свести» бюджет, нужно за них же получить большее количество рублей, а это можно сделать лишь при помощи девальвации. Это же правило действует и в обратную сторону - нефть растет, рубль укрепляется.

Иначе говоря, рублевая цена за баррель нефти для бездефицитного бюджета должна оставаться постоянной, по примерной оценке - 3600 рублей.

3600 = ($100 за баррель) * (курс 36 рублей за доллар);

3600 = ($50 за баррель) * (курс 72 рубля за доллар). Такого курса доллара пока нет, однако и бюджет остается дефицитным.

Из природы этой рублевой зависимости выведена даже формула курса доллара [5] (рис. 2):

Возможно, «формулу курса доллара» нельзя использовать для серьезных расчетов, но примерную картину зависимости курса от стоимости нефти она дает. То есть, например, вполне можно ожидать при цене нефти в 20 долларов за баррель доллар по 85, а при цене в 10 долларов - 90 рублей.

Последняя причина кроется в макроэкономике, а точнее, в так называемом сальдо торгового баланса. Фактически это разница между стоимостью экспорта и импорта страны. При этом для нормального функционирования экономики необходимо поддерживать положительное сальдо (страна должна больше продавать, чем покупать). А это, при невозможности воздействия на остальные факторы, можно сделать, регулируя курс национальной валюты.

Так как рубль находится в серьезной зависимости от цен на нефть, стоит разобраться в причинах их снижения.

Буквально за 1,5 года цена на нефть упала в три раза, опустившись со $100 до $30 за баррель марки Brent.

Общее объяснение этому факту состоит в том, что сильно изменился баланс спроса и предложения «черного золота» на рынке. Конкретные же причины, которые повлияли на этот баланс, выглядят следующим образом:

Саудовская Аравия и США.

На первом месте в качестве причин удешевления нефти стоит борьба за долю рынка Саудовской Аравии и других экспортеров против американского «сланца». Целью поставщиков традиционной нефти было опустить цены до уровня, критичного для постройки новых скважин в США. Между тем США уже вышли на первое место по добыче нефти в мире - 11,6 млн барр. в сутки, опередив Саудовскую Аравию (11,5 млн барр.) и Россию (10,8 млн барр.) [10]. Очевидно, что демпинг цен для Саудовской Аравии остается пока единственным оружием, которое они вполне могут себе позволить при себестоимости добычи в $5-8. Для РФ же это означает крупные потери от экспорта нефтяного ресурса. Между тем пока значительного сокращения добычи в Америке не наблюдается, а значит, демпинг может продолжиться.

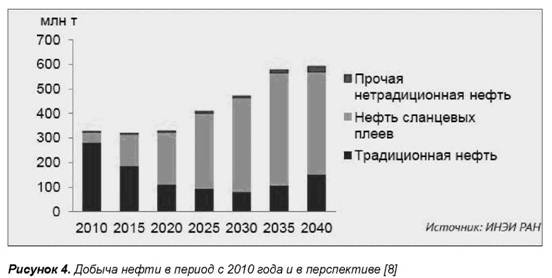

Прогноз добычи «сланца» не добавляет оптимизма участникам рынка традиционной нефти. В перспективе добыча будет расти на десятки процентов ежегодно. Именно для того, чтобы оттянуть это, Саудовская Аравия и предприняла в 2014 году попытки манипулирования ценами.

По некоторым данным, Россия обладает самыми большими запасами (до 75 млрд барр.) сланцевой нефти в мире, которые находятся в Западной Сибири. Проблема состоит в отсутствии технологии дешевой добычи. На данный момент себестоимость добычи одного барреля нефти для сибирских и для арктических месторождений оценивается экспертами на уровне $70, что значительно выше рыночной цены [8].

Если Россия не совершит технологический рывок в ближайшие годы, ее может ждать потеря значительной доли рынка, а также сильнейшее падение нефтяных и газовых доходов.

Китай.

В 2015 году рост экономики Китая сильно (почти на треть) замедлился. Это означает, что энергоресурсы в прежнем объеме Китай освоить уже не сможет. А учитывая то, как связан Китай с азиатским регионом, можно ожидать значительного снижения спроса на нефть и со стороны его ближайших партнеров.

Иран.

С Ирана сняли эмбарго. Из этого следует, что не только увеличится иранская добыча (по заявлениям, в 2 раза), но на рынок отправятся и запасы из нефтяных хранилищ, которые оцениваются как одни из крупнейших в мире.

Доля рынка.

В 2 млн барр. в день оценивается излишек предложения нефти. Однако в условиях низких цен страны-экспортеры не только не снижают (для уменьшения предложения), но наоборот - наращивают добычу. Россия в том числе: экспорт нефти в страны дальнего зарубежья из РФ в 2015 году увеличился более чем на 10% [4], а по добыче нефти в 2015 году РФ достигла рекордного количества, превысив на 1,4% уровень 2014 года [9]. Это может означать, что никто больше не верит в дорогое сырье, стараясь получить даже минимальную «маржу» от продажи углеводородов, сохранив свою долю рынка.

ОПЕК больше не работает.

Это связано с разностью интересов и горизонтов планирования. Венесуэле, к примеру, деньги нужны здесь и сейчас, а Саудовской Аравии критически важно сохранить присутствие на рынке, для чего она может пожертвовать текущей конъюнктурой.

Хранилища.

На начало 2016 года начал наблюдаться значительный дефицит места в нефтяных хранилищах. Строительство новых достаточно дорого, и компании пока предпочитают просто выкидывать всю нефть на рынок.

Tesla.

Кроме сланцевой революции, незаметно произошла еще одна - мода на электромобили. Экологические требования также продолжают ужесточаться, и встретить автомобиль с двигателем объемом выше 2,5 литра на улице европейского города все сложнее. Большая эффективность и меньший расход означает и понижение спроса на топливо.

Доллар.

Рынок нефти 2015-2016 гг. - рынок покупателя. Именно он диктует свои условия. Страны-экспортеры продолжают накапливать свои запасы, а рост мировой экономики замедляется. На этом фоне увеличение ключевой ставки в США заставляет перетекать активы в американскую валюту, которая всегда вступает в противоположность к сырью, в частности - к углеводородам. Это означает корректировку цен на нефть в сторону уменьшения.

Увеличение ключевой ставки США, вследствие которого увеличился курс доллара, также повлияло на курс рубля. Еще одной причиной можно назвать дефолт в Греции 2015 года, вследствие которого рубль ослаб, а фондовый рынок отреагировал снижением.

Курс доллара за последние два года резко взлетел вверх, тем самым ослабив позиции рубля, а вместе с этим и российскую экономику.

Что касается девальвации, то с начала 2016 года рубль уже девальвировал на 12%. Снижение цен на нефть вносит дисбаланс в бюджетные расходы на 2016 год. Чтобы бюджетные доходы оставались на прежнем уровне при уменьшении цен на нефть, нужен дорогой доллар. Цена на нефть российскому экономическому ведомству неподвластна, поэтому остается курс рубля. Девальвация рубля технически выгодна Минфину. Возможность девальвировать национальную валюту имеет ЦБ, просто включив печатный станок и увеличив денежную массу. Но девальвация напрямую отражается на инфляции, вызывая рост цен. Поэтому такие меры крайне нежелательны.

Повышение эффективности функционирования валютной системы напрямую связано с обоснованностью вмешательства в систему на предмет актуальности инструментов и направлений воздействия. Поэтому государственному регулятору в лице ЦБ крайне важно оценить экономическую и политическую ситуации в стране и в мире, а также на самом валютном рынке и в связи с этим применять соответствующие меры по поддержке валюты на рынке.

В ходе анализа валютного рынка РФ были выявлены причины и следствия определенных экономических и политических происшествий, оказавших существенное влияние на валютный рынок, а также курсообразование страны. Также выявлены меры валютного регулирования со стороны ЦБ и их значимость на данный момент времени.

В общем виде рекомендации ЦБ по мерам валютного регулирования, актуальным на данный момент, могут выглядеть следующим образом:

1. Поддержка инфляции на достаточно низком уровне.

В условиях низкой инфляции объем товаров и услуг, которые можно приобрести на одну и ту же сумму в рублях, существенно не изменяется в течение долгого времени. Это поддерживает уверенность населения и бизнеса в национальной валюте и формирует благоприятные условия для роста российской экономики, а также благоприятно сказывается на укреплении национальной валюты.

2. Нет необходимости валютных интервенций.

Чем ниже падает рубль, тем чаще слышны голоса о необходимости валютных интервенций. Однако ЦБ пока не намерен вмешиваться. На это существует две взаимосвязанные причины:

- Бессмысленность. Отпустив рубль в ноябре 2014 года в свободное плавание, ЦБ фактически отказался от валютных интервенций и полностью отдал формирование курса рынку. В падении российской валюты с начала 2016 года (на 20%) руководство регулятора в первую очередь винит цены на нефть. Более того, глава Центрального Банка называет курс рубля обоснованным. Он считает, что устраивать валютные интервенции в то время, когда цена на нефть снижается, это идти против всего мирового рынка.

- Нет денег. Все золотовалютные резервы России - $368 млрд. Из них то, что нельзя использовать для поддержки рубля:

- $120 млрд - средства Резервного фонда и ФНБ, которые фактически уже расписаны Минфином.

- $48,5 млрд - монетарное золото.

- $2,5 млрд - резервная позиция в МВФ (право страны на безусловное получение кредита).

- $7,8 млрд - счет в СДР (искусственное резервное и платёжное средство, эмитируемое Международным валютным фондом) [4].

Остается всего $189,2 млрд. При прогнозируемом в 2016 году оттоке капитала в $53 млрд и внешних выплатах в $95 млрд этого не хватит на сколько-нибудь значительную поддержку рубля ни по уровню, ни по времени. Более того, тратить резервы в этой ситуации - значит увеличивать и без того большой дефицит бюджета, который сейчас сходится лишь при курсе в 107 рублей за единицу американской валюты.

Отсюда вероятность вмешательства Банка России для проведения валютных интервенций крайне мала, что вполне обосновано настоящей ситуацией на валютном рынке и в экономике страны.

3. Не рекомендуется поддержание рубля посредством увеличения ключевой ставки.

Кроме валютных интервенций, у Центрального банка существует еще один фактор влияния на ситуацию - ключевая ставка. Сейчас она равна 11%, и ее повышение на несколько пунктов поможет укрепить рубль. Однако вместе с ее повышением вырастет и стоимость кредитов. Экономика, уже столкнувшаяся с повышенной волатильностью национальной валюты, падением реальных доходов населения, свертыванием международной торговли и увеличением задолженностей, повышения ключевой ставки может просто не выдержать. Займы под 25-30% неподъемны для подавляющего числа бизнесов в РФ. Поэтому до появления «угрозы финансовой стабильности» ЦБ с высокой вероятностью вмешиваться не будет.

4. Сохранение режима плавающего валютного курса.

По мере ухудшения экономической ситуации в России и в связи с ростом курса доллара могут возникать призывы зафиксировать курс рубля на справедливых значениях. При этом ЦБ не собирается отказываться от политики плавающего курса.

Россия пока является участником мировых рынков - она продает нефть, покупает импортные и продает экспортные товары по рыночным ценам. То же касается и курса рубля, который устанавливается на бирже в результате свободных торгов. Поэтому зафиксировать его значение, скажем, в 40 рублей за доллар не получится - никто не продаст доллар за 40 рублей, если на мировой бирже за него предлагают 80. Отсюда вытекает бессмысленность разговоров о фиксированном курсе рубля, его «недо- оцененности» или «переоцененности». Рубль стоит ровно столько, сколько он стоит на бирже, со всеми издержками в виде цены на нефть, геополитическими рисками, структурными проблемами и т.д.

5. Не следует включать печатный станок, так как это способствует росту инфляции и соответственно цен на российском рынке, что в условиях уже нестабильной экономики только ухудшит ситуацию.

Для увеличения доли участия российского рубля в мировом обороте нужно, чтобы укрепились его позиции, нужен стабильный рост экономики и поддержание инфляции на низком уровне, а также подъем инвестиционной привлекательности национальной экономики.

В частности, для снижения инфляции у ЦБ существует два уже рассмотренных ранее механизма - это продажа валюты и повышение ключевой ставки. Однако по вышеуказанным причинам ни один из них регулятор использовать в нормальных условиях не будет. Для коррекции курса продажей валюты ее нет в достаточном объеме, а увеличение же ключевой ставки добьет кредитование в российской экономике.

В заключение данной темы рассмотрим прогнозные показатели для российской экономики.

Цена на нефть - $50.

- Про цену на уровне $50 за баррель в 2016 году говорят министр энергетики РФ Александр Новак, глава Минэкономразвития Алексей Улюкаев, министр финансов Антон Силуанов, а также аналитики Goldman Sachs и Morgan Stanley.

- $50 за баррель Brent заложено в базовом сценарии бюджета России на 2016 год.

- В стрессовом сценарии от ЦБ рассматривается и $30 за баррель.

Исходя из текущей конъюнктуры можно говорить о цене нефти в $50 за бочку марки Brent на 2016 год [5].

Позитивный же тренд по цене барреля может устранить инфляция и девальвация. Хотя в 2016 году и ожидается некоторое замедление роста цен, инфляция все равно продемонстрирует двузначные значения. Рубль будет дешеветь, и в отсутствие притока капитала это может свести на нет позитив от роста нефтяных цен.

Факторы, влияющие на понижение:

- К борьбе Саудовской Аравии против сланцевой нефти из США намерен подключиться вышедший из-под санкций Иран со своими 0,5 млн баррелей в день. Это 25% прибавка к уже существующему превышению предложения над спросом в 2 млн баррелей. При этом ОПЕК не в состоянии обеспечить согласованные действия из-за разных подходов к решению проблемы.

- Наземные хранилища и нефтяные танкеры практически заполнены. Общие запасы оцениваются в 700 млн баррелей. Строительство же новых при текущей конъюнктуре для компаний неоправданно дорого.

- Китай продолжает замедление и ищет пути выхода. Пока эксперты называют эти попытки не очень удачными.

- Сокращение спроса вызвано не только Китаем, но и общемировым снижением потребления энергоресурсов.

- Повышение ключевой ставки в США ознаменовало длительный цикл дорогого доллара. Являясь противовесом сырьевым товарам, доллар забирает на себя в том числе и нефтяную ренту.

Причины для повышения:

- За 2015 год в США начались, а в 2016 году продолжились банкротства компаний по добыче «сланца». И хотя процесс идет не слишком быстро, тренд - на сокращение.

- Также в прошлом году были заморожены некоторые инвестиционные проекты, как в России, так и в других нефтедобывающих странах. В 2016 году при сохранении $30 за баррель у нефтяных компаний останется возможность лишь поддерживать операционную деятельность.

- Саудовская Аравия пока сводит свой бюджет, располагая значительными средствами в золотовалютных резервах. Однако и те начинают постепенно сокращаться.

- Дешевые энергоносители провоцируют повышенное потребление. Поэтому спрос в Европе растет, что означает увеличение производств и ВВП в будущем.

- Уменьшается финансирование проектов альтернативной энергетики, ведь именно высокие цены на нефть были и стимулом и средством их развития.

В 2016 году цены на нефть будут находиться под давлением разнонаправленных факторов. Говорить о том, что в 2016-м причины для повышения станут сильнее, не приходится. Отсутствие инвестиции и сокращение вследствие этого добычи не может подействовать на столь коротком промежутке времени. Можно рассчитывать лишь на то, что мировая экономика разгонится настолько, что сможет освоить весь предложенный ей нефтяной профицит.

Курс доллара 70-80 рублей.

Курс доллара традиционно опирается на нефтяные цены, и 2016 год тут не станет исключением. Исходя из этого эксперты дают следующие прогнозы:

- Всемирный банк оценивает диапазон на 2016 год от 70 до 77 рублей за доллар.

- Зарубежные аналитики разошлись в своих мнениях. Goldman Sachs ожидает 58 рублей за доллар, тогда как специалисты Morgan Stanley и UBS, напротив, - 73 рубля к концу года.

- 63,3 - курс доллара в базовом сценарии бюджета РФ на 2016 год [5].

Инфляция +10%.

Инфляция в 2016 году немного замедлится, считают эксперты. С высокой долей вероятности можно говорить о том, что она сможет вырваться за пределы двузначных значений.

- Прогноз от зам. министра экономического развития - 8,5%;

- Банк России ждет инфляцию на уровне 6,5%;

- 6,4% - прогноз от Счетной палаты РФ.

По оценке экспертов, каждые 10% девальвации рубля дают 1,3% к инфляции. Один лишь месячный скачок с 70 до 80 рублей за доллар (а это 14% девальвации) прибавил к инфляции почти 2%. На этом фоне признаков стабилизации экономики не наблюдается [5].

Снижение цены на нефть также прибавляет проценты к инфляции. Ее снижение в 2016 году практически не дает инфляции шансов на понижение. От цен на углеводороды напрямую зависит наполняемость бюджета, собираемость связанных налоговых доходов, количество поступающей в страну валюты, а значит, и способность покупать импортные товары. Удорожание импорта в значительной степени определяет величину инфляции. Однако и снижение конкуренции через санкционные запреты также лишь повышает цены.

Исходя из этих факторов и складывающейся на нефтяном рынке конъюнктуры можно прогнозировать инфляцию в 2016 году на уровне не менее 15%.

Позитивным экономический прогноз на 2016 год для России не называет ни один эксперт. Ситуация будет крутиться около ноля с небольшим снижением доходов населения. При этом если удастся избежать шоковых явлений, подобных декабрю 2014 года, это само по себе станет позитивным сценарием развития событий.

ЦБ остается главным регулятором инфляции и курса национальной валюты. Однако надеяться на то, что он начнет действовать в сторону крепкого рубля, не приходится. Виной тому - бюджетный дефицит, закрывать который проще всего дешевой национальной валютой.

Также учитывая сложившийся геополитический расклад сил и царящие с обеих сторон настроения, говорить об отмене обоюдных санкций в 2016 году кажется преждевременным. Однако если это все же произойдет, безусловно, добавится несколько пунктов к укреплению позиций российской валюты.

Литература

1. Дынкин А.А. Россия и мир: 2016. Экономическая и внешняя политика. Ежегодный прогноз. - М.: ИМЭМО РАН, 2015. - 146 с.

2. Официальный сайт ЦБ РФ [Электронный ресурс]. - Режим доступа: http://www.cbr.ru/ (дата обращения: 9.04.2016).

3. Школа инвестора [Электронный ресурс]. - Режим доступа: http://investorschool.ru/ (дата обращения: 17.05.2016).

4. Энциклопедия экономиста [Электронный ресурс]. - Режим доступа: http://www.grandars.ru/ (дата обращения: 23.03.2016).

5. INVESTFUNDS [Электронный ресурс]. - Режим доступа: http://investfunds.ru/ (дата обращения: 16.03.2016).

6. ИНЭИ РАН [Электронный ресурс]. - Режим доступа: https://www.eriras.ru/ (дата обращения: 18.05.2016).

7. Калюков Е. Россия установила рекорд по добыче нефти // РБК - [Электронный ресурс]. - Режим доступа: http://www.rbc.ru/economics/02/01/2016/5687785a9a79470d94bfc498

8. Ткачев И. США впервые за 40 лет обошли Россию и Саудовскую Аравию по добыче нефти // РБК - [Электронный ресурс]. Режим доступа: http://www.rbc.ru/economics/10/06/2015/557836e09a79471e936aebed

9. Завгородняя Т.В., Метелев С.Е. Деньги, кредит, банки. - Омск, 2007.

10. Завгородняя Т.В., Метелев С.Е. Международные торгово-финансовые отношения. - Омск, 2006.

11. Косьмин А.Д., Метелев С.Е., Гордиевич Т.И. Экономическая теория. - Омск, 2008.

12. Косьмин А.Д., Метелев С.Е., Дубенская Е.С. Мировая экономика и внешнеэкономическая деятельность. - М., 2006.

13. Метелев С.Е. Анализ активных операций банка: состояние и пути улучшения (на примере ОАО КБ «Россельхозбанк»). - Омск, 2008.

14. Метелёв С.Е. Анализ активных операций банка: состояние и пути улучшения (на примере ОАО КБ «Россельхозбанк»). - Омск, 2007.

15. Метелев С.Е. Финансовый менеджмент. - Омск, 2011.

16. Метелёв С.Е., Ванюкова Н.Н. Совершенствование банковского регулирования в соответствии с Базельским соглашением // Региональные проблемы преобразования экономики. - 2011. - № 1. - С. 310-323.

17. Метелев С.Е., Елкин С.Е., Погребняк О.В. Управление ликвидностью банка (теория и практика) // Успехи современного естествознания. - 2010. - № 12. - С. 46-47.

18. Метелев С.Е., Завгородняя Т.В., Редько Д.В. Управление ликвидностью банка. - Омск, 2009.

19. Метелев С.Е., Завгородняя Т.В., Рыжков П.П. Управление финансовой устойчивостью банка. - Омск, 2009.

20. Метелёв С.Е., Курьяков И.А. Мировой финансово-экономический кризис: современное состояние и перспективы // Сибирский торгово-экономический журнал. - 2009. - № 8. - С. 124-129.

21. Метелев С.Е., Чижик В.П., Елкин С.Е., Калинина Н.М. Инвестиционный менеджмент. - Омск, 2013.

22. ФЗ от 10.12.2003 №173-ФЗ (ред. от 30.12.2015) «О валютном регулировании и валютном контроле» // Консультант Плюс [Электронный ресурс].

23. Гражданский кодекс Российской Федерации: Часть первая от 30.11.1994 №51-ФЗ (ред. от 31.01.2016) // Консультант Плюс [Электронный ресурс] - Статья 140.

Скачать ФинЭкАнализ

Попробовать ФинЭкАнализ