Важный фактор развития промышленного производства

Кравченко Юлия Борисовна,

Всероссийская академия внешней торговли,

кафедра международной торговли и внешней торговли РФ - аспирант,

Российский внешнеэкономический вестник

№1 2019

Аннотация

В статье автор рассматривает основные направления движения прямых иностранных инвестиций. Выявлено, что промышленная политика является одним из ключевых факторов, определяющих практическое осуществление инвестиционной политики. Особое внимание уделено анализу показателей динамики прямых иностранных инвестиций и международного производства. Выделены негативные факторы, влияющие на перспективы движения прямых иностранных инвестиций. Автор анализирует распределение ввоза и вывоза прямых иностранных инвестиций по основным экономическим группам стран, а также формы ввоза и вывоза капитала и их структуру по отраслям экономики.

Последний доклад ЮНКТАД обращает внимание на относительно новую тенденцию ускорения процесса разработки новых стратегий промышленного развития. На протяжении 10 лет после глобального финансового кризиса официально проводились в жизнь стратегии промышленного развития в 101 стране, в 84 из которых - в течение последних 5 лет.1 В их число входят как развитые, так и развивающиеся государства, производящие в общей сложности свыше 90% глобального ВВП.2

С одной стороны, одним из ключевых инструментов промышленной политики всегда была инвестиционная политика, в частности, политика в области прямых иностранных инвестиций (ПИИ). Последняя включает в себя совокупность мер. предпринимаемых государством, по привлечению, удержанию, модернизации и регулированию ПИИ. Их поощрение является неотъемлемой частью общей промышленной политики, поскольку прямые инвестиции - это больше чем просто поток капитала. Они включают в себя целый комплекс активов, в числе которых долгосрочный финансовый капитал, технологии, доступ к рынкам, знания и навыки. Кроме того, ПИИ играют ключевую роль в интеграции отрасли в глобальные производственно-сбытовые системы (ГПСС). На долю ГПСС, координируемых многонациональными предприятиями (МНП)3, приходится примерно 80% мировой торговли.4 С другой стороны, 84% мер инвестиционной политики, зарегистрированных с 2010 г., ориентировано на промышленную систему, и 48% из них прямо служит достижению целей промышленной политики.5 Таким образом, промышленная политика является одним из ключевых факторов, определяющих практическое осуществление инвестиционной политики.

Анализ динамики прямых иностранных инвестиций в долгосрочной ретроспективе показал, что она отличается большей волатильностью по сравнению с динамикой мирового обмена товарами и услугами, причем как в условиях подъема, так и спада мировой экономики, но показатели волатильности сокращаются. В стоимостном выражении международная торговля товарами и услугами в 1990-е гг. развивалась среднегодовыми темпами на уровне примерно 6,6%.6 В 2000-е гг. мировая торговля росла в текущих ценах на уровне 8,3% в год.7 В указанный период времени наблюдалось ее рекордное сокращение за всю послевоенную историю на 22,6% по товарам и на 10,8% по услугам в 2009 г.8 В 2010-е гг. среднегодовые темпы прироста международной торговли составили примерно 4,7%.9 Данные таблицы 1 характеризуют соответствующую динамику двузначными цифрами, тем не менее, в 2010-2017 гг. показатели волатильности выглядят более стабильными. По оценке ЮНКТАД, ввоз ПИИ в мире, сократившись в 2017 г. на 23,4% по сравнению с предыдущим годом, оказался на 25,6% ниже рекордного уровня 2015 г., но на 1,0% выше среднего предкризисного уровня 2005-2007 гг.10 Данное снижение совершенно не вписывается в динамику других макроэкономических показателей, таких как ВВП и объем торговли, которые в 2017 г. существенно возросли. По итогам 2018 г. ЮНКТАД прогнозирует весьма скромный рост ввоза ПИИ от 1450,0 млрд долл. США до 1570,0 млрд долл. США.11 Таким образом, в 2018 г. этот показатель не превзойдет рекордный уровень 2015 г. - 1921,3 млрд долл. США и будет ниже среднего уровня последних 10 лет.

Таблица 1. Показатели динамики ПИИ и международного производства

| Показатель | Стоимостной объем в текущих ценах (в млрд долл. США) | |||||||||

| 1990 |

2005-2007 (среднее значение) |

2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | |

| Ввоз ПИИ | 205 | 1415 | 1409 | 1700 | 1403 | 1427 | 1324 | 1921 | 1868 | 1430 |

| Вывоз ПИИ | 244 | 1452 | 1505 | 1712 | 1284 | 1311 | 1253 | 1622 | 1473 | 1430 |

| Суммарный объем ввезенных ПИИ | 2196 | 14487 | 20380 | 21117 | 22073 | 24533 | 25108 | 25665 | 27663 | 31524 |

| Суммарный объем вывезенных ПИИ | 2255 | 15188 | 21130 | 21913 | 22527 | 24665 | 24686 | 25514 | 26826 | 30838 |

| Чистый объем трансграничных слияний и поглощений | 98 | 729 | 344 | 556 | 328 | 263 | 428 | 735 | 887 | 694 |

| Объем продаж зарубежных филиалов | 6755 | 24217 | 22574 | 28516 | 31687 | 31865 | 33476 | 27559 | 29057 | 30823 |

| Добавленная стоимость (продукт) зарубежных филиалов | 1264 | 5264 | 5735 | 6262 | 7105 | 7030 | 7355 | 6457 | 6950 | 7317 |

| Совокупные активы зарубежных филиалов | 5871 | 54791 | 78631 | 83754 | 88536 | 95671 | 104931 | 94781 | 98758 | 103429 |

| Экспорт зарубежных филиалов | 1444 | 4976 | 6320 | 7463 | 7469 | 7469 | 7854 | 6974 | 6812 | н. д. |

| Занятость на зарубежных филиалах (в тыс. чел) | 27034 | 57392 | 63043 | 63416 | 69359 | 72239 | 75565 | 69683 | 71157 | 73209 |

| Для справки | ||||||||||

| ВВП | 23433 | 52383 | 63468 | 71314 | 73457 | 75887 | 78501 | 74407 | 75463 | 79841 |

| Валовый прирост основного капитала | 5812 | 12426 | 13940 | 16498 | 17650 | 18753 | 19410 | 18561 | 18616 | 19764 |

| Роялти и лицензионные сборы | 31 | 174 | 215 | 250 | 277 | 298 | 330 | 299 | 312 | 333 |

| Экспорт товаров и услуг | 4414 | 14957 | 18956 | 22386 | 22407 | 23158 | 23563 | 20953 | 20555 | 22558 |

| Показатель | Годовой прирост (в %) | ||||||||||

| 1991-1995 | 1996-2000 | 2001-2005 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | |

| Ввоз ПИИ | 22,5 | 40,1 | 5,3 | 17,6 | 20,7 | -17,5 | 1,7 | -7,2 | 45,1 | -2,8 | -23,4 |

| Вывоз ПИИ | 16,9 | 36,3 | 9,1 | 28,1 | 13,8 | -25,0 | 2,1 | -4,4 | 29,4 | -9,2 | -2,9 |

| Суммарный объем ввезенных ПИИ | 9,4 | 18,8 | 13,4 | 13,0 | 3,6 | 4,5 | 11,1 | 2,3 | 2,2 | 7,8 | 14,0 |

| Суммарный объем вывезенных ПИИ | 11,9 | 18,3 | 14,7 | 9,3 | 3,7 | 2,8 | 9,5 | 0,1 | 3,4 | 5,1 | 15,0 |

| Чистый объем трансграничных слияний и поглощений | 49,1 | 64,0 | 0,6 | 37,6 | 61,6 | -41,0 | -19,8 | 62,7 | 71,7 | 20,7 | -21,8 |

| Объем продаж зарубежных филиалов | 8,2 | 7,1 | 14,9 | -5,4 | 26,3 | 11,1 | 0,6 | 5,1 | -17,7 | 5,4 | 6,1 |

| Добавленная стоимость (продукт) зарубежных филиалов | 3,6 | 7,9 | 10,9 | -10,3 | 9,2 | 13,5 | -1,1 | 4,6 | -12,2 | 7,6 | 5,3 |

| Совокупные активы зарубежных филиалов | 13,1 | 19,6 | 15,5 | 5,0 | 6,5 | 5,7 | 8,1 | 9,7 | -9,7 | 4,2 | 4,7 |

| Экспорт зарубежных филиалов | 8,6 | 3,6 | 14,7 | 24,9 | 18,1 | 0,1 | 0,0 | 5,2 | -11,2 | -2,3 | н.д. |

| Занятость на зарубежных филиалах (в тыс. чел) | 2,9 | 11,8 | 4,1 | 5,3 | 0,6 | 9,4 | 4,2 | 4,6 | -7,8 | 2,1 | 2,9 |

| Для справки | |||||||||||

| ВВП | 6,0 | 1,4 | 9,9 | 9,6 | 12,4 | 3,0 | 3,3 | 3,4 | -5,2 | 1,4 | 5,8 |

| Валовый прирост основного капитала | 5,1 | 1,3 | 10,7 | 9,5 | 18,4 | 7,0 | 6,2 | 3,5 | -4,4 | 0,3 | 6,2 |

| Роялти и лицензионные сборы | 14,6 | 10,0 | 13,6 | 7,5 | 16,3 | 10,8 | 7,6 | 10,7 | -9,4 | 4,3 | 6,7 |

| Экспорт товаров и услуг | 8,1 | 3,7 | 14,7 | 24,7 | 18,1 | 0,1 | 3,4 | 1,7 | -11,1 | -1,9 | 9,7 |

Источник: составлено автором на основе докладов World Investment Report, N.Y. and Geneva, UNCTAD, 2011-2018

Ожидания увеличения глобальных ПИИ сдерживаются рядом факторов риска. В 2018 г. негативное влияние на динамику ПИИ могут оказать:

- геополитические риски;

- эскалация и обострение напряженности в международной торговле;

- переход к протекционистской политике.12

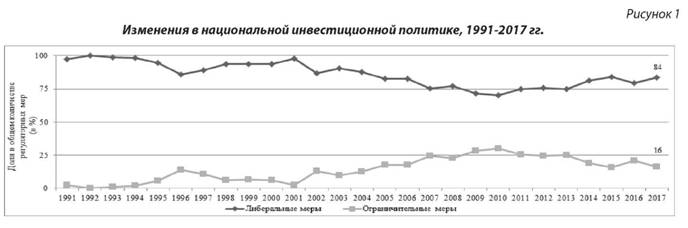

В целом новые национальные меры инвестиционной политики нацелены на либерализацию и поощрение инвестиций. Тем не менее, с начала XXI в. наблюдается развитие достаточно выраженной тенденции к усилению протекционизма (см. рисунок 1, таблицу 2).

Таблица 2. Изменения в национальной инвестиционной политике, 2000-2017 гг.

| Показатель | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 |

| Количество стран, внесших изменения в свои инвестиционные режимы (в ед.) | 46 | 51 | 43 | 59 | 79 | 11 | 70 | 49 | 40 | 46 | 54 | 51 | 51 | 60 | 41 | 49 | 59 | 65 |

| Количество регуляторных мер (в ед.), в т.ч.: | 81 | 97 | 94 | 125 | 164 | 144 | 126 | 79 | 68 | 89 | 116 | 86 | 92 | 87 | 74 | 100 | 125 | 126 |

| Либеральные меры | 75 | 85 | 79 | 113 | 142 | 118 | 104 | 58 | 51 | 61 | 77 | 62 | 65 | 63 | 52 | 75 | 84 | 93 |

| Ограничительные меры | 5 | 2 | 12 | 12 | 20 | 25 | 22 | 19 | 15 | 24 | 33 | 21 | 21 | 21 | 12 | 14 | 22 | 18 |

| Нейтральные меры | 1 | 10 | 3 | 0 | 2 | 1 | 0 | 2 | 2 | 4 | 6 | 3 | 6 | 3 | 10 | 11 | 19 | 15 |

Источник: составлено автором на основе докладов World Investment Report, N.Y. and Geneva, UNCTAD. 2005, 2010, 2015-201

Если в 1990-е гг. соотношение либеральных и ограничительных мер в среднем составляло 95 к 5, то в 2010-е гг. оно варьировалось от 70 к 30 до 84 к 16. Новые ограничения или нормы регулирования инвестиционной деятельности в основном отражали опасения в отношении национальной безопасности и наличия у иностранных владельцев прав собственности на землю и природные ресурсы. Кроме того, в ряде стран обсуждаются варианты дальнейшего укрепления механизмов контроля за осуществлением иностранных инвестиций. В 2017 г. по юридическим или политическим причинам было отменено 11 сделок по трансграничным слияниям и поглощениям (СиП) (mergers and acquisitions - M&As): 10 сделок СиП, стоимость которых превышает 100,0 млн долл. США, на общую сумму 35,3 млрд долл. США и 1 сделка СиП, стоимость которой составляет от 50,0 млн долл. США до 100,0 млн долл. США.13 Из них на стадии проверки было остановлено 3 сделки по соображениям национальной безопасности. Запреты преимущественно касались предприятий, работающих в сфере производства высокотехнологичной продукции (например, полупроводников и электроники), обеспечения безопасности, предоставления финансовых и телекоммуникационных услуг, а также услуг цифровой картографии. В большинстве случаев странами базирования данных предприятий были США и Новая Зеландия. На стороне покупателя выступал Китай.

Прямое инвестирование осуществляется в основном МНК, деятельность которых служит основой транснационализации бизнеса и организации международного производства.14 Поэтому увеличение доли ограничительных мер в общем количестве регуляторных мер можно рассматривать как обоснованную реакцию правительств суверенных государств на абсолютный и относительный рост присутствия чужеродного для них транснационального капитала во всех сферах развития мирохозяйственных связей.

Совокупные активы зарубежных филиалов МНП выросли с 5,9 трлн долл. США в 1990 г. до 103,4 трлн долл. США в 2017 г., т.е. почти в 18 раз; их международное производство (по добавленной стоимости) - с 1,3 трлн долл. США до 7,3 трлн долл. США (в 5,8 раз); численность персонала, занятого на зарубежных филиалах МНП, увеличилась с 27,0 млн чел. до 73,2 млн чел. (в 2,7 раза); экспорт товаров и услуг зарубежных филиалов МНП - с 1,4 трлн долл. США до 6,8 трлн долл. США в 2016 г. (в 4,7 раза). В последние 5 лет среднегодовые темпы роста объемов продаж (1,5%), добавленной стоимости (1,5%) и занятости (2,5%) зарубежных филиалов МНП были ниже показателей за соответствующий период до 2010 г. (соответственно 9,7%, 10,7% и 7,6%), что согласуется с потерей темпа в долгосрочной динамике роста ПИИ.15

Объем производства зарубежных филиалов МНП превышает 9,0% мирового ВВП, тогда как в 1990 г. этот показатель был равен 5,4%. Экспорт продукции, произведенной на предприятиях зарубежных филиалов МНП, в последние 26 лет не опускался ниже уровня 1/3 от общего объема мирового экспорта товаров и услуг.

Поступающие из-за рубежа прямые иностранные инвестиции являются весомым структурным компонентом формирования ВВП и национального инвестиционного фонда как развитых, так и развивающихся стран и государств с переходной экономикой, причем в долгосрочном плане прослеживается тенденция к росту соответствующих показателей по всем группам стран (см. таблицу 3).

Таблица 3. Отношение объемов накопленных ввезенных ПИИ к ВВП и годовых ввезенных ПИИ к валовым накоплениям основного капитала по группам стран (в %)

| Годы | Мир в целом | Развитые страны | Развивающиеся страны |

Страны с переходной экономикой |

||||

| I | II | I | II | I | II | I | II | |

| 1990 | 9,6 | 3,6 | 9,3 | 3,8 | 12,9 | 3,8 | 0,2 | 0,0 |

| 1995 | 11,5 | 4,7 | 11,1 | 3,9 | 13,9 | 7,6 | 2,1 | 3,5 |

| 2000 | 22,5 | 17,3 | 22,3 | 18,5 | 23,5 | 13,6 | 14,2 | 8,5 |

| 2005 | 24,1 | 8,5 | 24,1 | 7,4 | 23,8 | 11,1 | 24,3 | 14,5 |

| 2006 | 27,4 | 11,5 | 28,2 | 11,1 | 25,3 | 11,5 | 26,6 | 20,6 |

| 2007 | 31,0 | 13,5 | 31,9 | 13,9 | 28,1 | 12,0 | 34,2 | 21,5 |

| 2008 | 24,2 | 9,6 | 25,5 | 8,2 | 22,3 | 11,0 | 16,2 | 21,8 |

| 2009 | 30,4 | 8,3 | 31,6 | 7,9 | 27,5 | 8,4 | 31,6 | 15,5 |

| 2010 | 30,8 | 8,9 | 32,0 | 8,1 | 28,2 | 9,5 | 32,1 | 13,5 |

| 2011 | 28,6 | 8,9 | 30,7 | 8,9 | 25,4 | 8,5 | 24,4 | 13,9 |

| 2012 | 30,5 | 8,6 | 33,0 | 9,4 | 27,2 | 7,7 | 24,9 | 10,5 |

| 2013 | 32,2 | 7,6 | 35,7 | 7,6 | 27,3 | 7,2 | 26,5 | 12,9 |

| 2014 | 32,2 | 6,9 | 35,4 | 6,4 | 28,2 | 7,2 | 22,6 | 9,7 |

| 2015 | 34,4 | 10,3 | 37,7 | 12,9 | 29,7 | 7,9 | 31,0 | 8,9 |

| 2016 | 36,6 | 10,1 | 39,6 | 12,5 | 31,7 | 7,4 | 42,1 | 17,1 |

| 2017 | 39,2 | н. д. | 43,8 | н. д. | 32,6 | н. д. | 39,4 | н. д. |

Примечание:

- соотношение объемов накопленных ввезенных ПИИ и ВВП

- соотношение объемов годовых ввезенных ПИИ и валовых накоплений основного капитала

Источник: составлено автором по базе данных UNCTADstat URL: http://unctadstat. unctad.org/wds/TableViewer/tableView.aspx?ReportId=96740 (дата обращения 05.11.2018)

Как в ввозе прямых иностранных инвестиций, так и в их вывозе, растет доля развивающихся стран и государств с переходной экономикой (см. таблицу 4), причем в 2010 г. впервые за всю историю наблюдений по объему ввезенных ПИИ доля развитых стран опустилась ниже 50,0%. В 2017 г. в результате сокращения притока ПИИ в развитые страны и страны с переходной экономикой вкупе с их стабильным поступлением в развивающиеся страны выросла доля последних до 46,9% от общего объема ПИИ против 35,9% в 2016 г. В перспективе негативно сказаться на привлечении развивающимися странами инвестиций в производственный потенциал может происходящее перемещение международного производства из материально-вещественных трансграничных производственных систем в сферу нематериальных активов. Об этом свидетельствует превышение среднегодовых темпов роста роялти и лицензионных сборов (почти 5,0%) в последние 5 лет над темпами роста товарооборота и ПИИ (менее 1,0%).16

Таблица 4. Распределение ввоза прямых иностранных инвестиций и вывоза прямых инвестиций по группам стран (в %)

| Годы | Мир в целом | Развитые страны | Развивающиеся страны |

Страны с переходной экономикой |

||||

| I | II | I | II | I | II | I | II | |

| 1990 | 100 | 100 | 83,1 | 94,6 | 16,9 | 5,4 | 0,03 | н. д. |

| 1995 | 100 | 100 | 64,3 | 85,2 | 34,5 | 14,7 | 1,2 | 0,2 |

| 2000 | 100 | 100 | 82,5 | 92,1 | 17,0 | 7,6 | 0,4 | 0,3 |

| 2005 | 100 | 100 | 61,8 | 84,5 | 34,9 | 13,3 | 3,2 | 2,2 |

| 2006 | 100 | 100 | 67,1 | 82,9 | 28,7 | 14,9 | 4,2 | 2,2 |

| 2007 | 100 | 100 | 67,8 | 85,0 | 27,6 | 12,7 | 4,6 | 2,3 |

| 2008 | 100 | 100 | 53,2 | 80,3 | 38,9 | 16,1 | 7,9 | 3,5 |

| 2009 | 100 | 100 | 55,7 | 74,5 | 39,1 | 22,1 | 5,2 | 3,5 |

| 2010 | 100 | 100 | 49,5 | 70,3 | 45,8 | 26,0 | 4,6 | 3,7 |

| 2011 | 100 | 100 | 52,6 | 72,2 | 42,3 | 24,3 | 5,1 | 3,6 |

| 2012 | 100 | 100 | 54,5 | 71,1 | 41,4 | 26,5 | 4,1 | 2,4 |

| 2013 | 100 | 100 | 48,6 | 64,5 | 45,5 | 30,1 | 5,9 | 5,5 |

| 2014 | 100 | 100 | 44,6 | 58,0 | 51,2 | 36,3 | 4,2 | 5,7 |

| 2015 | 100 | 100 | 59,4 | 73,0 | 38,7 | 25,0 | 1,9 | 2,0 |

| 2016 | 100 | 100 | 60,7 | 70,7 | 35,9 | 27,6 | 3,4 | 1,7 |

| 2017 | 100 | 100 | 49,8 | 70,6 | 46,9 | 26,6 | 3,3 | 2,8 |

Примечание:

- ввоз прямых иностранных инвестиций

- вывоз прямых инвестиций

Источник: составлено и рассчитано автором по данным World Investment Report: Annex Tables - Annex tables 1, 2. - UNCTAD, 2018 URL: https://unctad.org/en/Pages/DIAE/World%20Investment%20Report/Annex-Tables.aspx (дата обращения 05.11.2018)

В 2017 г. крупнейшими получателями ПИИ оставались США, привлекшие 275,4 млрд долл. США, за которыми следовал Китай, достигший рекордного уровня 136,3 млрд долл. США и Гонконг, получивший 104,3 млрд долл. США. Значительно улучшили свои позиции в рейтинге стран-получателей ПИИ Франция, занявшая 7-е место (14-е место в 2016 г.), Германия - 11-е место (19-е место в 2016 г.) и Индонезия - 16-е место (47-е место в 2016 г.).17

В 2017 г. крупнейшими экспортерами ПИИ являлись США, Япония и Китай, инвестировавшие 342,3 млрд долл. США, 160,4 млрд долл. США и 124,6 млрд долл. США соответственно. На 4-м месте в рейтинге стран экспортеров ПИИ расположилась Великобритания, поднявшись вверх на 154 строчки. Улучшила свои позиции Россия - 11-е место (15-е место в 2016 г.) и Швеция - 14-е место (29-е место в 2016 г.).18

Ввоз и вывоз ПИИ осуществляется в двух формах: трансграничных СиП, о которых упоминалось выше, и инвестиций в новые проекты (greenfield projects).

В 2014-2016 гг. наблюдался непрерывный рост стоимостных объемов трансграничных СиП. В 2016 г. был зафиксирован их максимальный уровень за весь по- слекризисный период - 886,9 млрд долл. США. Тем не менее, он был ниже уровня 2007 г. - 1032,7 млрд долл. США - максимального за всю историю наблюдений. В 2017 г. произошло снижение стоимостного объема трансграничных СиП по сравнению с послекризисным максимумом на 21,8%.19

Изменилось отраслевое распределение объемов трансграничных СиП по глобальным отраслям (сырьевые отрасли - обрабатывающая промышленность - сфера услуг). Если в 2000-2010 гг. выдерживалась явная тенденция преобладания в нем третичного сектора (сферы услуг), то в 2011-2017 гг. доли обрабатывающей промышленности и сферы услуг примерно сравнялись (за исключением 2015 г., когда доля обрабатывающей промышленности превысила долю третичного сектора почти на 12 п. п.) (см. таблицу 5).

Таблица 5. Отраслевая структура мировых сделок по СиП (в %)

| Годы | 1990 | 1995 | 2000 | 2005 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 |

| Экономика в целом, в т.ч. | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

| Сельскохозяйственное производство и добыча полезных ископаемых | 9,1 | 8.6 | 1,1 | 2,0 | 23,0 | 28,2 | 14,1 | - | 8,7 | 4,7 | 9,4 | 3,5 |

| Обрабатывающая промышленность | 45,0 | 45,0 | 24,2 | 27,9 | 36,8 | 36,9 | 41,1 | 49,2 | 44,0 | 53,6 | 45,8 | 47,1 |

| Сфера услуг | 45,9 | 46,4 | 74,7 | 70,1 | 40,2 | 34,9 | 44,9 | 50,8 | 47,3 | 41,7 | 44,9 | 49,4 |

Источник: составлено и рассчитано автором по данным World Investment Report: Annex Tables - Annex Table 9. - UNCTAD, 2018 URL: https://unctad.org/en/Pages/DIAE/World%20Investment%20Report/Annex-Tables.aspx (дата обращения 05.11.2018)

Динамика объемов объявленных инвестиций в новые проекты в 2010-2017 гг. выглядит относительно стабильно. Однако в послекризисный период уровень 2008 г. - 1298,4 млрд долл. США не был достигнут. В 2017 г. объем объявленных инвестиций - один из показателей будущих тенденций - снизился на 13,6% по сравнению с предыдущим годом.20

В отраслевом распределении объемов объявленных инвестиций в новые проекты по глобальным отраслям кардинальных изменений не произошло. В 2003-2017 гг. преобладание обрабатывающей промышленности периодически сменяется преобладанием третичного сектора.

Анализ современных тенденций в динамике и структуре прямых иностранных инвестиций в 1990-2017 гг. позволил выявить ряд глобальных изменений в процессах транснационализации предпринимательской деятельности. Некоторые из них были подтверждены в долгосрочном аспекте, а некоторые носили качественно новый характер. В любом случае изучение сдвигов в инвестиционной сфере позволяет, с одной стороны, определить перспективы, а с другой - вовремя предупредить возможные трудности.

Примечания:

1. World Investment Report 2018 - Investment and New Industrial Policies. - N.Y. and Geneva: UNCTAD, 2018 - pp. 128, 140.

2. Ibid.

3. В 2015 г. ЮНКТАД заменил термин «транснациональная корпорация» (transnational corporation) на «многонациональное предприятие» (multinational enterprise). Хотя термины синонимичны, здесь и далее предпочтение будет отдаваться последнему.

4. World Investment Report 2013 - Global Value Chains: Investment and Trade for Development. - N.Y and Geneva: UNCTAD, 2013 - p. 135.

5. World Investment Report 2018 - Investment and New Industrial Policies. - N.Y. and Geneva: UNCTAD, 2018 - p. 147.

6. Exports of goods and services (current USD) - World Bank Open Data, 2018. URL: https://data.worldbank.org/indicator/NE.EXP.GNFS.CD (дата обращения 01.11.2018).

7. Ibid.

8. World Trade Statistical Review 2018 - Geneva: WTO, 2018 - pp. 177, 179.

9. Exports of goods and services (current USD) - World Bank Open Data, 2018. URL: https://data.worldbank.org/indicator/NE.EXP.GNFS.CD (дата обращения 01.11.2018).

10. World Investment Report: Annex Tables - Annex table 1. - N.Y. and Geneva: UNCTAD, 2018 URL: https://unctad.org/Sections/dite_dir/docs/WIR2018/WIR18_tab01.xlsx (дата обращения 01.11.2018).

11. World Investment Report 2018 - Investment and New Industrial Policies. - N.Y. and Geneva: UNCTAD, 2018 - p. 15.

12. World Investment Report 2018 - Investment and New Industrial Policies. - N.Y. and Geneva: UNCTAD, 2018 - p. 14.

13. Ibid, 2018, p. 85.

14. Орешкин В.А. Трансграничные перемещения прямых иностранных инвестиций - итоги первого десятилетия XXI века // Российский внешнеэкономический вестник. - №3. - 2012. - С. 9.

15. World Investment Report 2018 - Investment and New Industrial Policies. - N.Y. and Geneva: UNCTAD, 2018 - pp. 20, 22.

16. World Investment Report 2018 - Investment and New Industrial Policies. - N.Y. and Geneva: UNCTAD, 2018 - p. 22.

17. World Investment Report 2018 - Investment and New Industrial Policies. - N.Y. and Geneva: UNCTAD, 2018 - p. 4.

18. Ibid, 2018, p. 6.

19. World Investment Report: Annex Tables - Annex table 9. - UNCTAD, 2018 URL: https://unctad.org/en/Pages/DIAE/World%20Investment%20Report/Annex-Tables.aspx (дата обращения 05.11.2018).

20. World Investment Report: Annex Tables - Annex table 15. - UNCTAD, 2018 URL: https://unctad.org/en/Pages/DIAE/World%20Investment%20Report/Annex-Tables.aspx (дата обращения 05.11.2018).

Библиография:

1. Орешкин В.А. Новые тенденции в движении прямых иностранных инвестиций // Российский внешнеэкономический вестник. - №4. - 2012. - C. 14-18.

2. Орешкин В.А. Трансграничные перемещения прямых иностранных инвестиций - итоги первого десятилетия XXI века // Российский внешнеэкономический вестник. - №3. - 2012. - C. 9-15.

3. World Investment Report 2013 - Global Value Chains: Investment and Trade for Development. - N.Y. and Geneva: UNCTAD, 2013 - 264 p.

4. World Investment Report 2018 - Investment and New Industrial Policies. - N.Y and Geneva: UNCTAD, 2018 - 213 p.

5. World Trade Statistical Review 2018 - Geneva: WTO, 2018 - 213 p.

Скачать ФинЭкАнализ

Попробовать ФинЭкАнализ