Увеличение эффективности судебного взыскания просроченной задолженности

Борисов А.В.,

магистрант Финансовый университет

при Правительстве Российской Федерации,

Москва, Россия

Хроноэкономика

№2 2018

Аннотация. В статье рассматривается методология увеличения эффективности судебного взыскания. Инструментом выступает модель дерева решений, используемая для разделения клиентов на однородные сегменты. В результате для каждого сегмента устанавливаются нормативы сбора просроченной задолженности.

Введение

В последние годы взыскание просроченной задолженности становится всё более актуальной темой для кредитных организаций. По данным Центрального банка Российской Федерации с начала 2016 года доля просроченной задолженности свыше 90 дней снизилась на 2,7% до 7,8% (рис. 1).

Существует 3 основных метода взыскания задолженности:

- Досудебный (звонки, СМС, письма и т.д.)

- Внесудебный (продажа/уступка прав требований третьим лицам)

- Судебный

Рассмотрим судебный метод как крайнюю форму взаимодействия банка с должником. Судебное взыскание - процесс востребования просроченной задолженности путём подачи в суд искового заявления, получения судебного постановления и передачи его судебным приставам для исполнения.

Данный метод состоит из 5 основных этапов:

- Направление претензии должнику

- Сбор доказательств наличия задолженности (договор, график погашения и т.д.)

- Подача заявления в суд и уплата госпошлины

- Принятие судом решения

- Работа судебных приставов

Для увеличения эффективности судебного взыскания, прежде всего, необходимо выделить клиентов, вероятность взыскания по которым выше. Для этого на основании исторических данных клиентская база разделяется на однородные сегменты. Впоследствии для каждого сегмента устанавливается свой норматив взыскания с прогнозом на четыре года.

Построение дерева решений и выделение однородных сегментов

Первым шагом является выделение однородных сегментов среди клиентов. Для этого используется модель дерева решений в программе SAS Enterprise Miner.

- Входящий реестр делится на обучающую и контрольную выборки с помощью функции Data Partition (70% - обучающая выборка (training), 30% - контрольная выборка (validation), метод разделения - Simple Random).

- Целевая функция - доля собранной суммы за год к полной сумме задолженности на момент поступления на стадию судебного взыскания.

-

Параметры, входящие в модель (в список могут быть добавлены другие переменные, имеющие влияние на качество сбора):

- Срок просрочки (на момент поступления на этап Судебного взыскания)

- Сумма выдачи (первоначальный лимит) o Возраст клиента

- Сегмент клиента (новый, действующий, спящий/ушедший) o Тип домохозяйства

- Доля остатка основного долга к первоначальному лимиту o Исходный PD o Признак пенсионера o Группа продуктов o Признак FPD/SPD

- Условие существования листа дерева - наличие не менее 1 000 договоров.

В результате построения дерева решений были выделены следующие ключевые переменные:

- Срок просрочки (на момент поступления на этап Судебного взыскания)

- Сумма выдачи (первоначальный лимит)

- Доля остатка основного долга к первоначальному лимиту

- Признак пенсионера

Таким образом, выделяются следующие сегменты (табл. 1):

Таблица 1. Сегментация клиентов.

| Срок просрочки | Сумма выдачи (первоначальный лимит) | Отношение остатка ОД к первоначальному лимиту, % | Признак пенсионера | № Сегмента |

| <200 | <125 000 | <70 | - | 1 |

| >=70 | 0 | 2 | ||

| 1 | 3 | |||

| >=125 000 | <70 | - | 4 | |

| >=70 | 0 | 5 | ||

| 1 | 6 | |||

| [200-340) | <125 000 | <80 | - | 7 |

| >=80 | 0 | 8 | ||

| 1 | 9 | |||

| >=125 000 | <40 | - | 10 | |

| [40;80) | - | 11 | ||

| >=80 | 0 | 12 | ||

| 1 | 13 | |||

| [340;450) | <125 000 | - | - | 14 |

| >=125 000 | <80 | - | 15 | |

| >=80 | - | 16 | ||

| >=450 | <60 000 | - | - | 17 |

| >=60 000 | <80 | - | 18 | |

| >=80 | - | 19 |

Норматив сбора за 12 месяцев

1) Для каждого сегмента выбираются поколения, удовлетворяющие условиям:

a. Общая сумма (на момент поступления на этап Судебного взыскания) не менее 10 млн. руб. (при отсутствии таких поколений или их малом количестве граница может быть снижена)

b. Нахождение на этапе судебного взыскания не менее одного года.

c. Нахождение на этапе судебного взыскания менее года, но не менее трёх месяцев (для таких поколений необходимо достроить динамику взыскания до двенадцатого месяца, основываясь на схожих вызревших поколениях).

2) Выбранные поколения сортируются по убыванию их фактической (или смоделированной для поколений пункта «с») доли сбора на двенадцатый месяц.

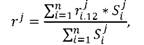

3) Рассчитывается средневзвешенная доля сбора для всех поколений:

где rji.12 - доля сбора i-го поколения на двенадцатый месяц,

Sji - общая сумма, поступившая на этап Судебного взыскания для данного сегмента,

n - количество поколений в сегменте,

j - номер сегмента.

4) Норматив на 12 MOL (month on legal) для сегмента рассчитывается как средневзвешенное значение поколений, чьи доли сбора выше средневзвешенного для всего сегмента. Наибольшее значение исключается:

Норматив сбора за 48 месяцев

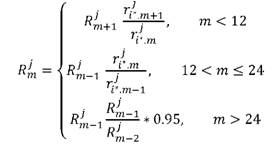

Обозначим через i* - эталонное поколение, для которого:

Исходя из норматива доли сбора на двенадцатый месяц, рассчитывается норматив доли сбора на четыре года:

Корректирующие коэффициенты

С целью увеличения адекватности модели вводятся три корректирующих коэффициента:

1. Коэффициент рабочих дней. Данный показатель предназначен для учёта реального количества дней взыскания в течение месяца. Так, например, в январе 2017 из 31 календарного дня только 17 рабочих. Коэффициент рассчитывается как отношение рабочих дней в текущем месяце к среднегодовому значению рабочих дней в месяце. Таким образом, для января 2017, коэффициент рабочих дней составит kр.д. = -17 / 247 / 12 = 82,6%, где 17 - количество рабочих дней в январе 2017, а 247 - общее количество рабочих дней в 2017 году.

2. Коэффициент сезонности. Второй коэффициент (ks) служит для балансировки "плохих" и "хороших" месяцев сбора на основании опыта предыдущих лет. Каждому месяцу изначально присваивается коэффициент равный 1. В результате корректировки сумма всех коэффициентов за год должна оставаться неизменной и равняться 12.

3. Завышающий коэффициент. В целях увеличения динамики сбора просроченной задолженности, а также установки более высокой планки вводится завышающий коэффициент kz=10%.

Расчёт норматива ежемесячного сбора

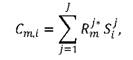

1. Для нахождения суммы сбора для конкретного поколения на отчётную дату воспользуемся формулой:

где Rj*m - норматив сбора для j-го сегмента в i-том поколении на отчётный месяц m.

Иными словами, необходимо перемножить нормативы сбора для каждого сегмента на сумму задолженности каждого сегмента в данном поколении и сложить получившиеся значения.

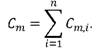

2. Общая сумма сбора равна сумме сбора всех поколений на отчётную дату:

3. Ежемесячная сумма сбора - разность сумм сборов между двумя соседними отчётными датами:

Δ cm = Сm - Сm-1.

4. Итоговый норматив вычисляется как:

Итоговый норматив = Δсm * kр.д. * ks * kz.

Выводы

Применение разработанной методологии на реестре клиентов, переданных на судебное взыскание в период с Июля 2014 по Ноябрь 2017 гг. (370 тыс. договоров), позволяет увеличить ожидаемую эффективность взыскания в последующие четыре года с 25% до 34%. При этом по отдельным сегментам ожидаемый сбор превышает 55%.

Таким образом, судебное взыскание становится выгодной альтернативой уступке прав требований третьим лицам, в рамках которой банкам удаётся получить лишь до 20% просроченной задолженности.

Список используемых источников

1. Вставская И.М., Савченко С.А. Исполнительное производство: учеб. пособие. 2- е изд., перераб. и доп. М.: Проспект, 2010. 232 с.

2. Выгнанский И.И. Действующая система оценки эффективности работы территориального органа Федеральной службы судебных приставов по принудительному исполнению судебных актов и актов других органов в части взыскания исполнительского сбора, проблемы ее применения // Проблемы эффективности исполнительного производства: критерии оценки, европейский опыт. Материалы международного научно-практического симпозиума (г. Петрозаводск, 9-10 июня 2005 г.): Сборник. - М.: РПА МЮ РФ, 2005. - С. 62-66

3. Гершанок Л. Особенности взыскания заработной платы при процедурах банкротства // Законность, № 9, 2001

4. Коровкин С.Д., Левенец И.А., Ратманова И.Д., Старых В.А., Щавелёв Л.В. Решение проблемы комплексного оперативного анализа информации хранилищ данных // СУБД. - 1997. - № 5-6. - С. 47-51.

Скачать ФинЭкАнализ

Попробовать ФинЭкАнализ