Управление производственными запасами предприятия в современных условиях

Кылосова Виктория Викторовна

студентка кафедры экономики и управления промышленным производством,

Пермский национальный исследовательский политехнический университет,

г. Пермь, Российская Федерация

Символ науки

№12-1 2015

Аннотация

В статье дано понятие производственных запасов и их влияния на эффективность функционирования предприятия. Рассмотрены различные методы управления запасами, такие как: АВС-анализ, расчет необходимого объема запасов, определение оптимального размера заказа, минимизации затрат на содержания и хранение запасов.

В современных условиях развития экономики эффективность функционирования предприятия очень сильно зависит от качества материального обеспечения производственного процесса. Остро встает вопрос о формировании полной и достоверной информации производственных запасов (их наличии, движении и использовании), а также качественная организация внутреннего контроля над их сохранностью.

Актуальность данной темы подтверждается результатами зарубежных исследований. Компании, оптимизировавшие управление производственными мощностями и материальными потоками с помощью современных информационных технологий, экономят до 20% транспортных расходов, сокращают складские запасы на 25-60%, циклы выполнения заказов - на 30-50%, общие затраты на логистику - на 20-30%, а в некоторых случаях и на 50% [5, с. 154].

Основной целью деятельности коммерческого предприятия является максимизация прибыли, которая может достигаться, в том числе, за счет увеличения оборачиваемости запасов, когда при меньшей площади складов и меньших затрат на содержание запасов увеличивается или сохраняется прежний объем продаж.

Производственные запасы - это основная составляющая часть оборотных фондов предприятия, которая включает сырье, основные и вспомогательные материалы, топливо, горючее, покупные полуфабрикаты и комплектующие изделия, тару и тарные материалы, запасные части для ремонта основных фондов, малоценные и быстроизнашивающиеся предметы, поступившие на предприятие, но еще не подвергавшиеся первичной производственной операции. Они создаются для того, чтобы обеспечить непрерывность производства продукции, предотвратить остановки производственного процесса из-за возможного нарушения графика поставок, для получения дополнительной прибыли за счет увеличения закупок сырья накануне резкого повышения цен на него [2, с. 28].

Увеличив объем закупаемой партии, увеличиваем размеры запаса. Это позволяет получить дополнительные скидки от поставщиков, а когда сокращается число поставок, сокращаются и транспортные, командировочные, экспедиционные расходы. Запасы готовой продукции обеспечивают непрерывную продажу, удовлетворяют дополнительные запросы потребителей в периоды сезонного повышения спроса на выпускаемую продукцию.

Однако создание запасов сопровождается издержками, связанными с их содержанием. К ним относятся расходы на содержание специально оборудованных помещений, оплату труда персонала, расходы на финансирование средств, инвестированных в запасы, потери от естественной убыли, порчи, истечения срока годности, хищения и т.д. [4, с. 163]

В современной экономике разработано множество различных методов, информационных технологий и специальных расчетов, которые позволяют управлять запасами.

В большинстве систем управления запасами применяется метод АВС, согласно которому запасы делятся на три категории в зависимости от их удельной стоимости (табл. 1).

Таблица 1. АВС-анализ ассортимента

| Категория | Удельный вес в ассортименте, % | Удельный вес в стоимости, % |

| А | 20 | 80 |

| В | 30 | 15 |

| С | 50 | 5 |

| Итого | 100 | 100 |

Категория «А» включает в себя ограниченное количество (20%) наиболее ценных ресурсов (занимают 80 % в совокупной стоимости), которые требуют постоянного и ежедневного учёта и контроля. К категории «В» относят менее ценные запасы, составляющие от 20% до 30% от общего объема запасов и подлежащие проверке и оценке при ежемесячной и даже поквартальной инвентаризации. Для запасов категории «В» также рассчитывается оптимальный размер заказа. К категории «С» относят малоценные виды запасов, составляющие большую часть совокупных запасов предприятия (около 50 %); подлежат инвентаризации через более продолжительные периоды времени.

Политика управления запасами заключается в определении необходимого объема запасов, определении оптимального размера заказа, минимизации затрат на их содержания и обеспечении эффективного контроля за их движением.

Затраты на управление запасами подразделяют на две группы [1, с. 29]:

1. затраты на содержание запасов (содержание складского помещения и оборудования, оплата труда персонала и др.), которые определяют по формуле:

Ch = h * q / 2, (1)

где: h - издержки на хранение ед. заказа;

q - размер партии заказа.

2. Затраты на размещение и выполнение заказов (размещение заказа, оформление документов, доставку запасов и др.), которые определяют по формуле:

Cs = s * Q / q, (2)

где: s - организационные издержки на оформление партии заказа;

Q - годовая потребность в запасах.

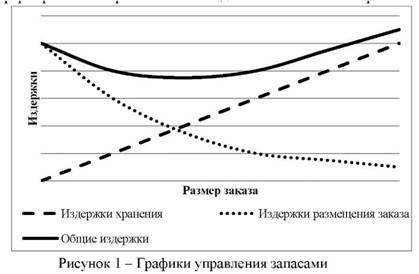

Тогда совокупные затраты по содержанию запасов и выполнению заказов составят:

C = Ch + Cs = h * q / 2 + s * Q / q, (3)

Представим графики издержек по хранению запасов и выполнению заказов (рис. 1). Если их сложить, то получим график общих издержек по содержанию запасов. Из графика ниже чётко видно, что минимальные совокупные затраты на формирование и хранение запасов достигаются в точке пересечения функций.

Значительную роль в организации контроля над запасами играет скорость их оборота, которая подсчитывается с помощью коэффициента оборачиваемости запасов. Классификация запасов по скорости оборота дополняет классификацию по их стоимости. По оборачиваемости запасы можно разделить на три группы: запасы с высокой скоростью оборота; запасы со средней скоростью оборота и запасы с низкой скоростью оборота.

В управлении запасами важно умение снижать запасы, когда в таких объемах нет спроса, и увеличивать их перед моментом, когда вырастет потребность в товаре. Необходимо заранее ограничивать возможность появления неликвидов (трудно реализуемая продукций, товарно-материальных ценностей, излишних или ненужные компании, фирме) и сверхзапасов.

Ещё один интересный метод - по реальному времени продажи остатков с объединением по временным группам. Берёте остаток полугодовой давности и смотрите, какая его часть была продана в течение первой недели, двух, месяца, двух, трёх. И потом такой же расчёт проделывается с остатком пятимесячной давности, затем четырёхмесячной, трёхмесячной - в результате можно определить динамику. Этот отчёт будет 100% точным, так как вы используете реальные данные о произошедших продажах. Можно увидеть - отрицательная или положительная динамика.

Необходимыми условиями функционирования системы планирования и контроля запасов выступают: поддержка руководства предприятия; назначение ответственного исполнителя; наличие главного календарного плана (математическая модель); надежность закупочного цикла; точная информация о состоянии запасов; подробное описание намеченной работы; эффективная информационная система; единая номенклатурная база и механизм ее актуализации. [5, с. 156]

В данной статье были рассмотрены понятие производственных запасов, как избежать потерь в производстве, как правильно управлять запасами, основные методы учета запасов. Таким образом, главные задачи в решении проблем управления запасами следующие: систематизация подходов к управлению запасами; снижение затрат на их приобретение и хранение на складах предприятий; повышение оперативности контроля в решении стоящих перед предприятием задач.

Список использованной литературы:

1. Ломкова Е.Н., Эпов А.А. Экономико-математические модели управления производством (теоретические аспекты): учебное пособие. - Волгоград: ВолГТУ, 2005. - 67 с.

2. Паламарчук А.С. Оборотные средства предприятия // Справочник экономиста. - 2005. - №3. - С. 27-34.

3. Портал «Управление запасами» [Электронный ресурс]. URL: http://upravlenie-zapasami.ru (дата обращения: 24.03.13).

4. Третьякова Е.А. Финансовый менеджмент: учебное пособие. - Пермь: Изд-во Перм. нац. исслед. политехн. ун-та, 2012. - 357 с.

5. Харчева Ю.С., Малявко А.Б. Совершенствование качества управления и контроля материальных потоков в газовой промышленности // Вестник Волгоградского государственного университета. Серия 3: Экономика. Экология. - 2009. - № 2. - С. 153-158.

6. Факторный анализ, планирование и прогнозирование экономических и управленческих процессов в научно- исследовательской работе магистров: методические рекомендации / В.П. Постников, О.В. Буторина. Пермь: Издательство Пермского национального исследовательского политехнического университета, 2014. 130 с.

Скачать ФинЭкАнализ

Попробовать ФинЭкАнализ