Управление ликвидностью: опыт США и Японии1

Б.Т. Бердияров

Р.Р. Хамриев

Банковско-финансовая академия Республики Узбекистан;

Узбекистан, г. Ташкент, ул. Мовароуннахр, 16;

Вестник Дагестанского государственного

университета. Серия 3: Общественные науки

№3 2017

1 Статья подготовлена по материалам доклада, представленного на III Международной научно-практической конференции «Модернизация экономических систем: опыт и перспективы», которая прошла 27-28 апреля 2017 года в Дагестанском государственном университете (г. Махачкала, РФ).

Ликвидность для банков сегодня - основной показатель их надежности, стабильности осуществления деятельности. Понятие «ликвидность» означает легкость реализации, продажи, превращения материальных ценностей и прочих активов в денежные средства. Ликвидность - это способность банка финансировать увеличение активов и выполнять как ожидаемые, так и неожидаемые денежные средства и обязательства по обеспечению по мере их возникновения. Особую актуальность проблема ликвидности приобрела в результате мирового финансово- экономического кризиса 2008-2009 гг. Риск ликвидности в основном рассматривался как вторичный риск в банковской литературе до мирового финансового кризиса. После кризиса Базельский комитет по банковскому надзору предложил новые правила капитала, чтобы избежать такой ситуации в будущем.

В статье даются понятие ликвидности, ее значения и виды. Приводится методика определения ликвидности на основе финансовых коэффициентов и на основе определения потенциальной потребности в ликвидных средствах с учетом анализа оборотов по активам и пассивам. Показан опыт управления банков США и Японии, а также на основе их опыта проанализированы банки Узбекистана.

Ликвидность банка является одним из важнейших понятий в банковской деятельности, характеризующая надежность банка. Проблемы обеспечения ликвидности были и остаются актуальными по сей день. Мировой финансово-экономический кризис, получив начало с провалов и несостоятельности ипотечного кредитования в США, нашел свое масштабное отражение в кризисе ликвидности важнейших банков и финансовых структур, катастрофическом падении индексов и рыночной стоимости крупнейших компаний на ведущих фондовых рынках мира. Все это в свою очередь явилось причиной серьезного спада производства, резкого снижения темпов роста экономики во многих странах со всеми вытекающими отсюда негативными последствиями.

Ликвидность лежит в основе надежности и устойчивости коммерческих банков. Понятие ликвидность означает легкость реализации, продажи, превращения материальных ценностей и прочих активов в денежные средства [3].

Ликвидность - это способность банка финансировать увеличение активов и выполнять обязательства по мере их возникновения [9].

Многие исследователи отмечали, что фундаментальная роль банков как создателей ликвидности делает их восприимчивыми к риску ликвидности [7]. Риск ликвидности - это неспособность банка выполнить свои финансовые обязательства без потери активов или возникновения нежелательных расходов. Чтобы избежать такой ситуации и поддерживать финансовую стабильность, банки предпочитают поддерживать достаточный буфер ликвидности [10]. После глобальных финансовых потрясений предполагалось, что низкая платежеспособность банков является его первопричиной. Базельский комитет по банковскому надзору подчеркнул платежеспособность банков и создание ликвидности, а также предложил новые правила капитала, чтобы избежать такой ситуации в будущем. Эти правила включали поддержание более высоких резервов капитала банками [13]. Стандарт «Базель III» предназначался для устранения недостатков выявленных финансовым кризисом, среди которых подверженность банков риску ликвидности - посредством укрепления банковского капитала и стандартов ликвидности и повышения устойчивости банковского сектора [5].

Риск ликвидности в основном рассматривался как вторичный риск в банковской литературе до мирового финансового кризиса [11]. Однако после кризиса внимание разработчиков политики и исследователей было привлечено к серьезным последствиям риска ликвидности. Примечательно, однако, что существующая литература фокусируется на недостаточных методах управления рисками банков [12]. Следовательно, неадекватная ликвидность привлекла значительное внимание и стала серьезной проблемой для банков [6].

Ликвидность банка в свою очередь тесно переплетена с ликвидностью рынка. Чем более устойчив, разнообразен, ёмок и конкурентоспособен рынок, тем более широким становится понятие «ликвидность банка». Ликвидность банка определяется как его способность своевременно, в полном объеме и с минимальными издержками отвечать по обязательствам перед кредиторами и быть готовым удовлетворить потребности заемщиков в денежных средствах.

Риск ликвидности становится угрозой, когда банк не может прогнозировать спрос на новые займы или снятие депозитов [8].

Ликвидность банка опирается на сбалансированность его активов и пассивов и в определенной степени соответствие сроков размещения активов и привлеченных пассивов. К основным признакам, характеризующим ликвидность, следует отнести: время, источник ликвидности, тип платежного средства и размер издержек банка для поддержания его ликвидности. Оценка ликвидности является наиболее проблематичной, так как она связана с оценкой риска как активных, так и пассивных операций банка.

По временному признаку ликвидность подразделяется на ежедневную (мгновенную), текущую, средне- и долгосрочную, по источникам - на накопленную и покупную. Соотношение накопленной ликвидности (в виде денежных резервов первой и второй очереди) и покупной ликвидности (совокупный объем кредитных лимитов, открытых на банк), а также трудности определения совокупной потребности банка в ликвидности - по-прежнему основная проблема управления активами и пассивами банка.

Ликвидность коммерческого банка как качественное состояние, на которое оказывает влияние множество факторов, сложна в измерении. Об этом свидетельствует зарубежный опыт оценки ликвидности коммерческих банков.

Как правило, существуют 2 метода измерения ликвидности: на основе финансовых коэффициентов по данным балансам и отражающих ликвидность баланса; на основе определения потенциальной потребности в ликвидных средствах с учетом анализа оборотов по активам и пассивам баланса банка в соответствующих периодах.

Коэффициентный метод предполагает установление определенных количественных соотношений между статьями баланса. Причем в одних странах эти соотношения предписываются властями, в других - вводятся и поддерживаются самими банками.

В США нет узаконенной сверху системы измерения ликвидности. Ее определение и поддержание являются задачей руководства банка. Выбор показателей для оценки ликвидности может изменяться в зависимости от рынка, на котором функционирует банк; типа или вида банка; содержания и набора банковских операций.

В практике банковской деятельности разработано несколько общих подходов к решению проблем ликвидности: обеспечение ликвидности за счет активов; использование главным образом заемных ликвидных средств для удовлетворения спроса на денежные средства; сбалансированное управление ликвидностью.

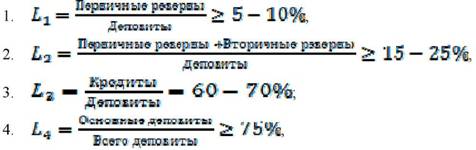

Оценка ликвидности банка может быть определена с помощью наиболее распространенных показателей, рассматриваемых ниже:

Первичные резервы составляют сумму кассы и корсчета в ЦБ, вторичные - представляют собой высоколиквидные ценные бумаги, основные депозиты - это небольшие счета местных клиентов, вероятность снятия денег с которых с кратким сроком уведомления рассматривается как минимальная.

В Японии, как и в других зарубежных странах, ликвидность измеряют на основе финансовых коэффициентов, исчисляемых по балансам и отражающих ликвидность баланса; определения потребности в ликвидных средствах с учетом денежных потоков банка в соответствующих периодах. Соотношения между статьями баланса в Японии вводят сами банки.

Накопленный банками опыт обусловил наиболее частое применение определенных показателей. При определении соотношения ликвидных активов и депозитов используют два показателя, сродни первым двум коэффициентам, т.е. L1 и L2, только ориентирное значение второго показателя не менее 30 %.

Особое внимание уделяется анализу структуры привлеченных ресурсов, стабильности депозитной базы. С точки зрения стабильности депозиты подразделяются на основные (устойчивые) и летучие. Основные (устойчивые) депозиты - депозиты, которые закрепились за банком и не покидают его. Чем их больше, тем выше ликвидность банка. Показатель, характеризующий стабильность депозитов, рассчитывается как отношение суммы основных депозитов к общей их сумме. Банк считается ликвидным, если доля основных депозитов в общей сумме депозитов составляет не менее 75 %.

Для управления чистой позицией банком на ежедневной основе рассчитываются планируемые показатели чистой позиции со сроками 1 день, 1 неделя и 1 месяц. В случае достижения значений планируемых показателей в размере 80 % от установленных предельных значений банк предпринимает соответствующие меры к формированию недостающих источников фондирования, используя операции на локальном денежном рынке и средства головного офиса банка.

Для поддержания ликвидности банковской системы Японии надзорным органом страны внедрены нормы обязательного резервирования.

Субъектами резервных требований в этой стране являются все депозитные учреждения. База резервирования охватывает следующие обязательства банков: депозиты резидентов в национальной и иностранной валютах; облигации банков, номинированные в национальной валюте; средства в доверительном управлении; обязательства перед нерезидентами в национальной валюте и др.

Банк Японии использует прогрессивную систему нормативов: чем больше сумма привлеченных банком депозитов, тем выше норматив отчислений в фонд обязательных резервов.

Банки за нарушение резервных требований уплачивают пеню по ставке, равной официальной учетной ставке, плюс 3,75 процентного пункта, и эта пеня уплачивается правительству через центральный банк.

Ниже приведена таблица соответствующих данных для расчета показателей, приведенных выше. Данные таблицы приведены в миллионах долларов США для американского банка и в миллионах сум для национальных банков.

Таблица 1. Сравнительные показатели резервных требований

| Показатель | Bank of America | АКИБ «Ipoteka-bank» | ЧАКБ «HI-TECH BANK» |

| Депозиты | 1 197 259 | 2 805 092 | 3 599 |

| Первичные резервы | 159 353 | 491 638 | 4 643 |

| Вторичные резервы | 192 482 | 0 | 0 |

| Кредиты | 903 001 | 3 390 201 | 12 553 |

| Li (%) | 13,31 | 17,53 | 129,01 |

| L2 (%) | 29,39 | 17,53 | 129,01 |

| L3 (%) | 75,42 | 120,86 | 348,75 |

(Источник: www.bankofamerica.com,www.ipotekabank.uz,www.htb.uz).

В двух анализируемых национальных банках величина кредитного портфеля превышает общую сумму депозитов, что является нонсенсом в развитой международной банковской практике и свидетельствует о невысокой рентабельности вложенных акционерами средств. Превышение относительных значений высоколиквидных активов подчеркивает отсутствие у банков возможности вкладывать средства на короткий срок. Вышеуказанное свидетельствует прежде всего о невысокой развитости финансового рынка, отсутствии рынка государственных ценных бумаг, безальтернативности вложений банков.

Далее предлагаем рассмотреть структуру активов и пассивов АКИБ «Ipoteka-bank» по срокам исполнения в днях.

Таблица 2. Структура активов и пассивов АКИБ «Ipoteka-bank» (тыс. сум.)

| Категория | Бессрочные | От 1 до 30 | От 30 до 180 | От 180 до 365 | Свыше 365 | Всего |

| Активы | 555 892 | 295 777 | 611 250 | 573 018 | 2368581 | 4 404518 |

| Удельный вес (%) | 12,6 | 6,7 | 13,9 | 13,0 | 53,8 | 100 |

| Обязательства | 1 093 594 | 166 908 | 980 574 | 217 703 | 1 584 816 | 4 043 595 |

| Удельный вес (%) | 27,0 | 4,1 | 24,3 | 5,4 | 39,2 | 100 |

| Разрыв ликвидности | -537 702 | +128 869 | -369 324 | +355 315 | +783 765 | +360 923 |

| Покрытие активами обязательств (%) | 50,8 | 177,2 | 62,3 | 263,2 | 149,5 | 108,9 |

(Источник: www.ipotekabank.uz).

Судя по таблице, можно сказать, что у данного банка имеется отрицательный разрыв ликвидности в категориях бессрочных обязательств и обязательств со сроком исполнения от 30 до 180 дней. Это означает, что банк может покрыть лишь около половины всех своих бессрочных обязательств и 62 % обязательств от 30 до 180 дней.

Если разобрать структуру активов, то можно увидеть, что более половины всех активов свыше года, а в структуре обязательств преобладающую роль занимают обязательства свыше года, бессрочные и от 30 до 180 дней.

В данной ситуации авторы предлагают 2 возможных варианта улучшения обеспечения ликвидности в долгосрочной перспективе.

- Банкам необходимо увеличить линейку краткосрочных кредитных продуктов.

- Банкам необходимо привлекать ресурс на более долгий срок, соразмерный его кредитным и лизинговым вложениям.

Литература

1. Банковский менеджмент: учебник / кол. авторов; под ред. д. эк. н., проф. О.И. Лаврушина. - 4-е изд., стер. - М.: КноРус, 2016. - 554 с.

2. Лаврушин О.И., Мамонова И.Д., Валенцева Н.И. и др. Банковское дело: учебник / под ред. засл. деят. науки РФ, д. эк. н., проф. О.И. Лаврушина. - 7-е изд., перераб. и доп. - М.: КноРус, 2008. - 768 с.

3. Жарковская Е.П. Банковское дело: учебник для студентов вузов по специальности 06.04.00 «Финансы и кредит», 06.05.00 «Бухгалт. учет, анализ и аудит». - 4-е изд., испр. и доп. - М.: Омега-Л, 2006. - 452 с.

4. Роуз Питер С. Банковский менеджмент / пер. с анг. со 2-го изд. - М.: Дело, 1997. - 768 с.

5. Arif A. & Nauman Anees A. Liquidity risk and performance of banking system // Journal of Financial Regulation and Compliance. - 2012. - № 20 (2). - Р. 182-195.

6. Basel III: International Framework for Liquidity Risk Management, Standards and Monitory. - Switzerland: Bank for International Settlements, 2013.

7. Crowe K. Liquidity risk management - more important than ever. Harland Financial Solutions. - 2007. - Р. 3.

8. De WaalB., Petersen M., Hlatshwayo L. andMukuddem-Petersen J. A note on Basel III and liquidity. Applied Economics Letters. - 2013. - 20 (8). - Р. 777-780.

9. Jenkinson N. Strengthening regimes for controlling liquidity risk, Euro Money. Conference on Liquidity and Funding Risk Management, 2008. - Р. 9.

10. Matis E.A., Matis C.A. Liquidity Risk Management in Post-Crisis Conditions. - Di- mitrie Cantemir Christian University, Romania, 2015.

11. Matz L. & Neu P. Liquidity Risk Measurement and Management: A Practitioner's Guide to Global Best Practices. - Singapore City: J. Wiley, 2007.

12. Ratnovski L. Liquidity and transparency fn bank risk management // Journal of Financial Intermediation. - 2013. - Vol. - 22(3). - Р. 422-439.

13. Singh A., Sharma A.K. An empirical analysis of macroeconomic and bank-specific factors affecting liquidity of Indian banks // Future Business Journal. - 2016. - Vol. 1, 2. - Р. 40-53.

14. www.federalreserve.gov.

15. https://www.mizuho-fg.com/investors/financial/fin_statements/index.html.

16. http://dengifinance.ru/norma-obyazatelnykh-rezervov-banka-i-i/.

17. https://utmagazine.ru/posts/8248-bank-yaponii-bank-of-japan-boj.

18. http://economics.studio/kredit-banki-dengi/tsentralnyiy-bank-yaponii-57669.html.

19. http://econbooks.ru/books/part/72.

20. http://www.globfin.ru/articles/banks/japan.htm.

Скачать ФинЭкАнализ

Попробовать ФинЭкАнализ