Управленческий учет затрат на предприятиях агробизнеса

М.В. Стафиевская

кандидат экономических наук, доцент,

Марийский государственный университет,

г. Йошкар-Ола,

Вестник Марийского государственного университета.

Серия «Сельскохозяйственные науки. Экономические науки»

№1 2018

Сегодня реальным инструментом получения прибыли являются инвестиции в агробизнес. Сегодня первостепенное значение стало уделяться сельскохозяйственным производителям, однако нормативная база в части ведения бухгалтерского учета не совершенствуется на должном уровне. С 2003 года не вносились корректировки по калькулированию себестоимости сельскохозяйственной продукции, управления затратами. В агробизнесе успешность предприятия определяется уровнем его конкурентоспособности и трудовыми ресурсами. Цена продукции определяется затратами на ее производство, от величины которых зависит прибыль предприятия. Если есть прибыль, значит, есть все основания для роста, а это значит, что условием развития является успешное управление затратами на производство, что подчеркивает актуальность исследования. Цель исследования - разработать методику отражения рисков агробизнеса как объектов учета. Методом анализа безубыточности производства на примере конкретного сельхозпроизводителя в статье последовательно раскрыт механизм определения фактической себестоимости зерновых культур. Автор показывает модель, исходя из которой сельхозпроизводитель может принимать решение об управлении себестоимостью, объемом реализации, ценой. Обосновано включение в себестоимость рисков. Научная новизна состоит в разработке схемы классификации рисков для предприятий агробизнеса. Данная схема разработана с целью последующего ведения бухгалтерского учета рисков на забалансовом счете в разрезе предлагаемых субсчетов. Предложена методика отражения рисков в управленческом учете, бухгалтерской (финансовой) отчетности. В заключении сделан вывод о том, что использование предложенной методики позволит своевременно учитывать предполагаемые риски в себестоимости сельскохозяйственной продукции. Последующее отражение учтенных рисков в бухгалтерской финансовой отчетности в предлагаемой автором форме повысит ее прозрачность для привлечения инвесторов.

Рассмотрим отрасль растениеводства по производству зерновых и зернобобовых культур на примере сельскохозяйственного предприятия «АГРО» [14]. Основные данные по затратам, выходу продукции, расчету фактической себестоимости зерновых культур приведены в таблице 1.

Таблица 1. Расчет фактической себестоимости зерновых культур

| Показатель / Index | Ед. измерения / Unit of measurement | Расчет / Calculation |

| Затраты на возделывание пшеницы | тыс. руб. | 16600 |

| Принято зерна пшеницы на склад | ц | 28900 |

| Затраты на возделывание пшеницы | тыс. руб. | 16600 - 137= 16463 |

| Плановая себестоимость зерна | руб. | 499 |

| Получено полноценного зерна | ц | 27000 |

| Получено зерновых отходов | ц | 2801 |

| Содержание полноценного зерна в зерноотходах | % | 35 |

| Стоимость побочной продукции | тыс. руб. | 137 |

| Величина зерновых отходов в пересчете на полноценное зерно | ц | 2801*35 % = 980 |

| Общее количество полноценного зерна- | ц | 27000 + 980 = 27980 |

| Фактическая себестоимость 1 ц полноценного зерна- | руб. | 16463 : 27980 = 588,36 |

| Фактическая себестоимость 1 ц зерноотходов | руб. | 588,36 * 980 / 2801 = 205 |

Альтернативным методом калькулирования является «директ-костинг» [1], который предполагает подход, когда по носителям затрат планируется неполная (ограниченная) себестоимость. Себестоимость планируется только в части переменных затрат [2].

Для применения данной методики необходимо разделить затраты на постоянные и переменные (табл. 2).

Таблица 2. Разделение затрат

| Статьи затрат / Expenditures | Переменные затраты / Variable costs | Постоянные затраты / Fixed costs |

| 1 | 2 | 3 |

| Семена и материал посадочный | + | |

| Удобрения и средства защиты растений и животных | + | |

| Корма | + | |

| Оплата труда и отчисления на социальные нужды | + | + |

| Амортизация основных средств | + | |

| Услуги вспомогательных производств | + | |

| Прочие затраты | + | |

| Общепроизводственные расходы | + | |

| Общехозяйственные расходы | + | |

| Топливо и энергия на технологические цели | + |

Проведем анализ безубыточности производства по данным предприятия «АГРО» на примере производства продукции зерновых и зернобобовых культур (табл. 3).

Таблица 3. Расчет показателей анализа безубыточности производства зерновых и зернобобовых культур, тыс. руб.

| № п/п | Показатели / Indicators | Значение / Value |

| 1 | Выручка от продажи зерна | 4001 |

| 2 | Переменные затраты | 2200 |

| 3 | Маржинальный доход (стр. 1 - стр. 2) | 1801 |

| 4 | Коэффициент маржинального дохода (стр. 3: стр. 1) | 0,45 |

| 5 | Удельный маржинальный доход (в расчете на 1 ц), тыс. руб. ((стр. 1 - стр. 2): V) | 0,36 |

| 6 | Постоянные затраты | 1101 |

| 7 | Порог рентабельности: | |

| 7.1 в натуральном выражении, ц (стр. 6: стр. 5) | 3058 | |

| 7.2 в денежном выражении (стр. 6: стр. 4) | 2447 | |

| 8 | Запас финансовой прочности: | |

| 8.1 в денежном выражении (стр. 1 - стр. 7.2) | 1554 | |

| 8.2 в процентах от выручки, % (стр. 8.1: стр. 1) х 100 | 38,84 | |

| 9 | Прибыль (убыток) от продажи зерна (операционная прибыль (убыток)) (стр. 8.1 х стр. 4) | 699,3 |

| 10 | Сила воздействия операционного рычага (стр. 3: стр. 9) | 2,58 |

Переменные затраты отражают неполную себестоимость. Предприятие «АГРО» в 2017 году реализовало 4989 центнеров зернобобовых и зерновых культур. Постоянные затраты составили 1101 тыс. рублей. Маржинальный доход 1801 тыс. рублей возмещает постоянные затраты и формирует прибыль, которая составила 699,3 тыс. рублей. Уровень безубыточности (порог рентабельности) 3058 центнеров при уровне продаж 4989 центнеров обуславливает запас финансовой прочности предприятия в размере 1554 тыс. рублей (от выручки 38,84 %). Сила воздействия операционного рычага (2,58) отражает степень производственного риска и отражает, сколько процентов изменения прибыли от продажи зерна порождает каждый процент изменения выручки, делая более управляемым и прогнозируемым финансовый результат [3].

Руководство предприятия, исходя из данных расчетов, может принимать решения об управлении себестоимостью, объемом реализации, ценой [4]. В данном случае предприятию следует принять меры по снижению прямых статей затрат, что положительно приведет к повышению запаса финансовой прочности [5]. Предположим, что вынесено управленческое решение по сокращению затрат с 1101 тыс. рублей до 1000 тыс. рублей.

Таблица 4. Расчет показателей при сокращении постоянных затрат, тыс. руб.

| № п/п | Показатели / Indicators | Значение / Value |

| 1 | Выручка от продажи зерна | 4001 |

| 2 | Переменные затраты | 2200 |

| 3 | Маржинальный доход (стр. 1 - стр. 2) | 1801 |

| 4 | Коэффициент маржинального дохода (стр. 3: стр. 1) | 0,45 |

| 5 | Удельный маржинальный доход (в расчете на 1 ц), тыс. руб. ((стр. 1 - стр. 2): V) | 0,36 |

| 6 | Постоянные затраты | 1000 |

| 7 | Порог рентабельности: | |

| 7.1 в натуральном выражении, ц (стр. 6: стр. 5) | 2778 | |

| 7.2 в денежном выражении (стр. 6: стр. 4) | 2222 | |

| 8 | Запас финансовой прочности: | |

| 8.1 в денежном выражении (стр. 1 - стр. 7.2) | 1779 | |

| 8.2 в процентах от выручки, % (стр. 8.1: стр. 1) х 100 | 44,46 | |

| 9 | Прибыль (убыток) от продажи зерна (операционная прибыль (убыток)) (стр. 8.1 х стр. 4) | 800,6 |

| 10 | Сила воздействия операционного рычага (стр. 3: стр. 9) | 2,24 |

Согласно данным, в таблице 10 отражено сокращение воздействия операционного рычага и имеется рост запаса финансовой прочности, что отражается позитивно на прибыли от продажи зерна. Сравнение плановых показателей безубыточности производства с фактическими данными приведено в таблице 5.

Таблица 5. Сравнение плановых показателей безубыточности производства с фактическими данными

| № п/п | Показатели / Indicators | Фактическое значение / Actual value | Плановое значение / Planned value | Отклонение / Deviation |

| 1 | Выручка от продажи зерна | 3636 | 3636 | 0 |

| 2 | Переменные затраты | 2175 | 2175 | 0 |

| 3 | Маржинальный доход | 1461 | 1461 | 0 |

| 4 | Коэффициент маржинального дохода | 0,40 | 0,40 | 0 |

| 5 | Удельный маржинальный доход (в расчете на 1 ц), тыс. руб. | 0,27 | 0,27 | 0 |

| 6 | Постоянные затраты | 1101 | 1000 | -101 |

| 7 | Порог рентабельности: | |||

| - в натуральном выражении, ц | 3058 | 2778 | -280 | |

| - в денежном выражении | 2447 | 2222 | -225 | |

| 8 | Запас финансовой прочности: | |||

| - в денежном выражении | 1554 | 1779 | 225 | |

| - в процентах от выручки, % | 38,84 | 44. 46 | 5,62 | |

| 9 | Прибыль (убыток) от продажи зерна (операционная прибыль (убыток)) | 699,3 | 800,6 | 101,3 |

| 10 | Сила воздействия операционного рычага | 2,58 | 2,24 | 0,34 |

Таким образом, мы видим сокращение постоянных затрат, рост прибыли, увеличение запаса финансовой прочности на 5,62 %, что говорит о повышении эффективности управленческого учета затрат по результатам проведения анализа безубыточности производства. В результате снижения постоянных затрат возможно оптимизировать деятельность предприятия через рост финансовых результатов и снижение себестоимости [4].

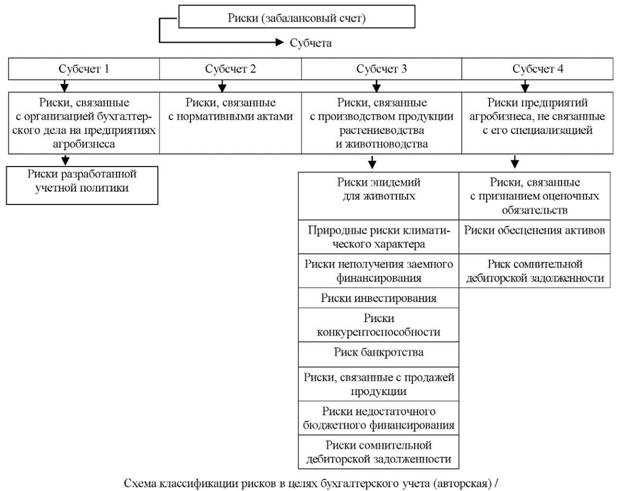

На сельскохозяйственных предприятиях, как правило, не уделяется внимания идентифицированию факторов высокой себестоимости и убыточности, выявлению резервов, улучшению ряда показателей, и, как результат этого, излишние затраты и потери продукции [7]. На каждом предприятии необходимо в условиях риска и неопределенности организация и ведение научного и обоснованного учета затрат и калькулирования [8]. Что может повлиять на фактическую себестоимость? На этот вопрос мы не всегда можем дать полный ответ ввиду того, что среда вокруг нас неопределенна [9]. Составляющей неопределенности являются риски [12]. Последствия рисков могут значительно превысить фактическую себестоимость продукции по сравнению с плановой. На наш взгляд, необходимо в управленческом учете учитывать риски как объект [10]. С нашей точки зрения, с целью ведения бухгалтерского учета необходимо классифицировать риски предприятий агробизнеса (рис.) с последующим учетом на забалансовых счетах [1 1].

В соответствии с данной схемой рекомендуется открыть забалансовый счет 010 «Риски» по соответствующим субсчетам:

- 010.1 «Риски, связанные с организацией бухгалтерского дела на предприятиях агробизнеса»;

- 010.2 «Риски, связанные с нормативными актами»;

- 010.3 «Риски, связанные с производством продукции растениеводства и животноводства»;

- 010.4 «Риски предприятий агробизнеса, не связанные с его специализацией».

По дебету данных счетов предполагается учитывать риск до момента выявления фактической себестоимости.

В бухгалтерской (финансовой) отчетности рекомендуется с целью прозрачности раскрыть информацию по вышеприведенным позициям рисков (табл. 6).

Таблица 6. Раздел «Риски» (забалансовые счета) в пояснительной записке к бухгалтерской отчетности

| Наименование показателя / Indicator name | На начало года / For the beginning of the year | Изменение за период +,- / Change for the period +,- | На конец года / At the end of the year |

| 010.1 «Риски, связанные с организацией бухгалтерского дела на предприятиях агробизнеса» | |||

| 010.2 «Риски, связанные с нормативными актами» | |||

| 010.3 «Риски, связанные с производством продукции растениеводства и животноводства» | |||

| 010.4 «Риски предприятий агробизнеса, не связанные с его специализацией» | |||

| Итого: |

Использование предложенной методики позволит своевременно учитывать предполагаемые риски в себестоимости сельскохозяйственной продукции. Последующее отражение учтенных рисков в бухгалтерской финансовой отчетности повысит ее прозрачность для привлечения инвесторов.

Литература

1. Бескоровайная Н.С. Методика исчисления фактической себестоимости озимых зерновых культур // Агропромышленный комплекс. 2011. № 3(3). С. 134-137. URL: https://cyberleninka.ru/article/n/metodika-ischisleniya-fakticheskoy-sebestoimosti-ozimyh-zernovyh-kultur-1 (дата обращения: 11.10.2017).

2. Грубый В.А., Пизенгольц В.М., Сауренко Т.Н. Развитие отечественного АПК - главное направление продовольственной независимости страны // Экономика и управление народным хозяйством. 2016. № 10 (143). С. 39-42. URL: http://ecsn.ru/files/pdf/201610/201610_39.pdf (дата обращения: 11.10.2017).

3. Мизиковский И.Е. Модели распределения косвенных затрат предприятия // Аудит и финансовый анализ. 2012. № 4.С. 25-27. URL: http://www. auditfin.com/fin/2012/4/2012_IV_02_03.pdf (дата обращения: 11.10.2017).

4. Мхитарян В.С., Сарычева Т.В. Прогнозирование занятости населения в российской федерации по видам экономической деятельности // Вопросы статистики. 2017. № 3.С. 18-29. URL: https://elibrary.ru/item.asp?id=29101118 (дата обращения: 11.10.2017).

5. Оголихина С.Д., Стрельников Е.В. Развитие сельского хозяйства России в условиях современного экономического кризиса // Аэкономика. 2017. № 5(17). С. 1-8. URL: http://aeconomy.ru/science/economy/razvitieselskogokhozyaystvarossi/ (дата обращения: 11.10.2017).

6. Пизенгольц В.М. К проблеме теоретического аспекта категории «Инновация» в экономических исследованиях // Международный научный журнал. 2015. № 1.С. 37-43. URL: https://elibrary.ru/download/elibrary_23579646_79409921.pdf (дата обращения: 11.10.2017).

7. Сапожников С.А. Анализ точки безубыточности производства сельскохозяйственной продукции // Концепт. 2015. Спецвыпуск № 5.С. 1-5. URL: https://e-koncept.ru/2015/75095.htm (дата обращения: 11.10.2017).

8. Смирнов А.А., Стукова И.В. О формировании и оценке стратегии развития предприятия АПК // Научное обозрение. 2014. № 7-1. С. 332-336. URL: https://elibrary.ru/item.asp?id=22391943 (дата обращения: 11.10.2017).

9. Старкова О.Я. Инвестиции в основной капитал в сельском хозяйстве // Аэкономика: экономика и сельское хозяйство. 2017. № 3(15). URL: http://aeconomy.ru/science/economy/investitsiivosnovnoykapitalvse/ (дата обращения: 11.10.2017).

10. Стафиевская М.В. Методология формирования учетно-аналитического обеспечения для риск-менеджмента в условиях антикризисного управления // Бизнес. Образование. Право. Вестник Волгоградского института бизнеса. 2016. № 3 (36). С. 115-120. URL: https://elibrary.ru/download/elibrary_26421019_66080758.pdf (дата обращения: 11.10.2017).

11. Стафиевская М.В., Петрова В.О. Разработка моделей процессов с целью снижения риска и неопределенности // Вестник Марийского государственного университета. Серия: Сельскохозяйственные науки. 2017. Т.3. № 2 (10). С. 83-89. URL: https://elibrary.ru/download/elibrary_29273950_95509011.pdf (дата обращения: 11.10.2017).

12. Sarycheva T.V., Bakumenko L.P., Shvetsov M.N. Assessment of the competitiveness of economic activities of the region in terms of employment // Mediterranean Journal of Social Sciences. 2015. Т.6. № 3.С. 119-126. URL: https://elibrary.ru/item.asp?id=23989138 (дата обращения: 11.10.2017).

Скачать ФинЭкАнализ

Попробовать ФинЭкАнализ