всё о финансовом анализе

+7(902) 40-84-700

Уплата налога на добавленную стоимость при едином сельскохозяйственном налоге

М.А. Олейник

старший преподаватель кафедры аудита,

Кубанский государственный аграрный университет

имени И.Т. Трубилина,

А.М. Бондарь

студент Кубанского государственного аграрного университета

имени И.Т. Трубилина,

Вестник Академии знаний

№1 2019

Аннотация. В статье рассмотрено изменение в налоговом законодательстве, которое с 2019 г. обязывает налогоплательщиков единого сельскохозяйственного налога уплачивать налог на добавленную стоимость. Приведены данные по формам статистической налоговой отчетности, сформированной УФНС России по Краснодарскому краю, о количестве налогоплательщиков единого сельскохозяйственного налога. Анализ данной отчетности показал, что за указанный период количество налогоплательщиков этого налога - увеличилось. Проанализировано ранжирование сельхозпроизводителей, уплачивающих единый сельскохозяйственный налог в Краснодарском крае, в зависимости от выручки. Представлен механизм и пороговые значения для уплаты налога на добавленную стоимость при едином сельскохозяйственном налоге, а также рассмотрены преимущества и недостатки уплаты налога. Одним из преимуществ является то, что уплата налога на добавленную стоимость позволит применять вычеты по налогу, применение которых ранее было невозможным. Спрогнозировано поступление сумм налога на добавленную стоимость на четыре года вперед с учетом нововведений в налоговом законодательстве.

Единый сельскохозяйственный налог (ЕСХН) - это сокращенное наименование специального режима налогообложения - системы налогообложения для сельскохозяйственных товаропроизводителей, налогоплательщиками при которой могут быть организации и индивидуальные предприниматели [1].

Как и другие специальные режимы налогообложения, уплата единого сельхозналога, за некоторыми исключениями, заменяет собой уплату налога на прибыль организаций, НДФЛ, налога на имущество организаций, налога на имущество физических лиц и НДС.

ЕСХН облагаются доходы налогоплательщика, уменьшенные на величину произведенных расходов по ставке 6 % [2].

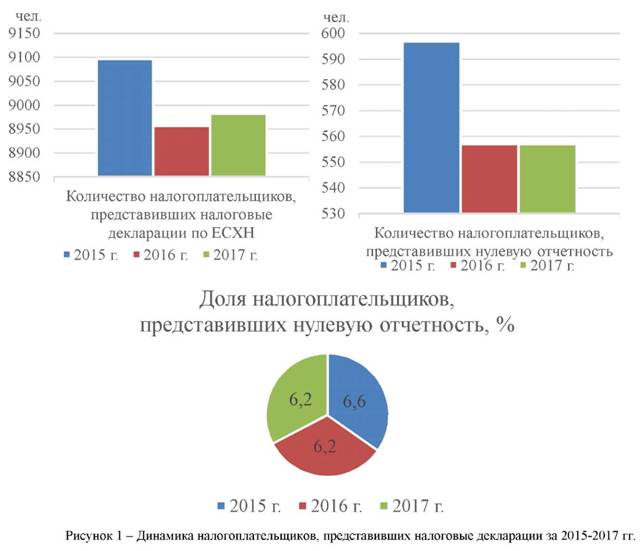

В таблице 1 указано количество налогоплательщиков ЕСХН за 2015-2017 год в краснодарском крае.

Таблица 1 - Количество налогоплательщиков ЕСХН за 2015-2017 год в Краснодарском крае

| Наименование показателей | Организации | ИП и крестьянско-фермерские хозяйства |

| 1 | 2 | 3 |

| 2017 год | ||

| Количество налогоплательщиков, представивших налоговые декларации по ЕСХН (ед./чел.) | 1 092 | 8 005 |

| в том числе: Количество налогоплательщиков, представивших нулевую отчетность (ед./чел.) | 78 | 519 |

| Доля налогоплательщиков, представивших нулевую отчетность, % | 7,1 | 6,5 |

| 2016 год | ||

| Количество налогоплательщиков, представивших налоговые декларации по ЕСХН (ед./чел.) | 1 096 | 7 861 |

| в том числе: Количество налогоплательщиков, представивших нулевую отчетность (ед./чел.) | 60 | 497 |

| Доля налогоплательщиков, представивших нулевую отчетность, % | 5,5 | 6,3 |

| 2015 год | ||

| Количество налогоплательщиков, представивших налоговые декларации по ЕСХН (ед./чел.) | 1 140 | 7 842 |

| в том числе: Количество налогоплательщиков, представивших нулевую отчетность (ед./чел.) | 63 | 494 |

| Доля налогоплательщиков, представивших нулевую отчетность, % | 5,5 | 6,3 |

По представленным данным таблицы 1 видно, что в 2017 г. количество налогоплательщиков (организаций), представивших налоговые декларации по единому сельскохозяйственному налогу в Краснодарском крае увеличилось на 4,4% по сравнению с 2015 г. Это связано, прежде всего, с улучшением климатических условий на территории края для осуществления сельскохозяйственной деятельности организациями. При этом, из-за нерезультативного налогового контроля и регулирования малого бизнеса, в 2017 г. на 2% снизилось число индивидуальных предпринимателей, подавших налоговые декларации. Общее количество организаций, представившие нулевую отчетность по ЕСХН в отчетном году, снизилось на 19,2% в сравнении с базисным годом.

В 2017 г. 494 индивидуальных предпринимателя представили налоговые декларации по ЕСХН в налоговый орган по месту регистрации, что на 4,8% ниже, чем в 2015 году (519 чел.).Доля таких налогоплательщиков (организаций) от общего количества на отчетный год составила 5,5%, при этом в базисном году этот показатель равнялся 7,1%, а индивидуальных предпринимателей - в 2017 году 6,3%, а в 2015 - 6,5%.

Наглядно рассмотрим динамику налогоплательщиков, представивших налоговые декларации за 20152017 гг., с помощью рисунка 1.

По данным рисунка 1 видно, что количество налогоплательщиков, представивших налоговые декларации по ЕСХН, в 2015 году значительно выше, чем в 2016 и 2017 гг. Также в 2017 г. заметно снизилось и число налогоплательщиков, представивших нулевую отчетность, в сравнении с 2015 г. Доля налогоплательщиков, представивших нулевую отчетность, за исследуемый период также уменьшилась и с 2016 года составляет 6,2% от общего числа налогоплательщиков, зарегистрированных в налоговом органе.

Сельхозпроизводителями признаются организации и индивидуальные предприниматели, производящие сельскохозяйственную продукцию, осуществляющие ее первичную и последующую переработку и реализующие эту продукцию, при условии, что в общем доходе от реализации товаров (работ, услуг) доля дохода от реализации произведенной продукции составляет не менее 70 % от общей суммы выручки [2].

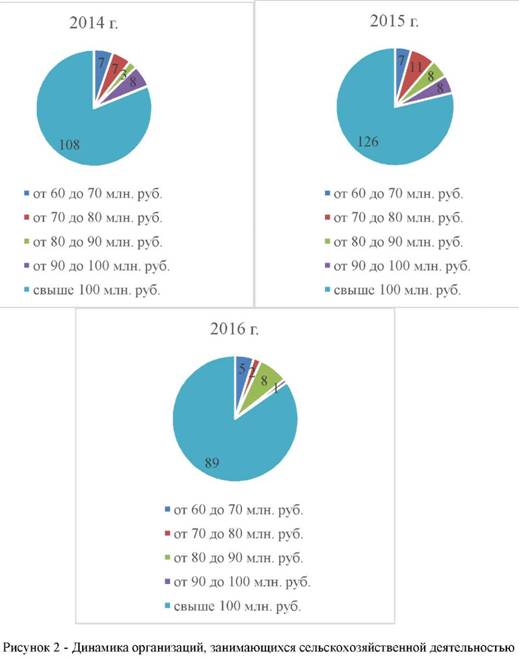

Рассмотрим налогоплательщиков ЕСХН в Краснодарском крае в зависимости от выручки за 2014-2016 гг. (таблица 2).

Таблица 2 - Ранжирование сельхозпроизводителей, уплачивающих ЕСХН в Краснодарском крае, в зависимости от выручки

| Выручка | 2014 г. | 2015 г. | 2016 г. | 2016 г. в % к 2014 г. |

| от 60 до 70 млн. руб. | >7 | >7 | >5 | 71,4 |

| от 70 до 80 млн. руб. | >7 | >11 | >2 | 28,6 |

| от 80 до 90 млн. руб. | >3 | >8 | >8 | 266,7 |

| от 90 до 100 млн. руб. | >8 | >8 | >1 | 12,5 |

| свыше 100 млн. руб. | >108 | >126 | >89 | 82,4 |

Проанализировав данные (таблица 2) формы 2 «Отчет о финансовых результатах» бухгалтерской отчетности по каждой организации Краснодарского края, являющейся плательщиком ЕСХН, можно сделать вывод, что в указанный период на 17,6% снизилось число налогоплательщиков, выручка которых составила в 2016 г. выше 100 млн. руб. Число организаций, с выручкой от 80 до 90 млн. руб., на конец 2016 г. выросло на 166,7%. В общем можно сказать, что темп роста по организациям в зависимости от выручки имеет тенденцию спада. На наш взгляд, это связано с несколькими причинами: общеэкономические изменения в стране, природные факторы, вызвавшие увеличение затрат для сохранения валового сбора, трудности при реализации продукции по приемлемым для собственника ценам.

На рисунке 2 представлена динамика организаций, занимающихся сельскохозяйственной деятельностью, в зависимости от выручки.

За исследуемый период видно, что наибольшую долю от общего числа сельхозпроизводителей занимают организации с выручкой свыше 100 млн. руб. При этом можно заметить, что на конец 2016 г. по сравнению с 2014 год. организаций с такой выручкой стало меньше. В процентном соотношении снижение числа организаций, занимающихся сельскохозяйственной деятельностью, составило 17,6%, но в 2015 году данный показатель имел тенденцию роста, увеличившись на 16,7%. В среднем наименьшую долю занимают организации с выручкой от 60 до 70 млн. руб. и от 90 до 100 млн. руб.

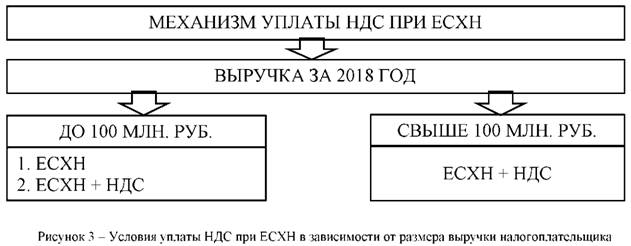

В 2018 г. плательщики ЕСХН сохраняли освобождение от налога на добавленную стоимость, но согласно изменениям и дополнениям, внесенным в статьи 145 и 346.1 Налогового кодекса РФ, с 1 января 2019 г. налогоплательщики ЕСХН будут являться плательщиками НДС [6].

У налогоплательщиков единого сельскохозяйственного налога возникнет обязанность по исчислению и уплате НДС в общем порядке, если организации не воспользуются правом на освобождение НДС. По мнению некоторых авторов увеличение количества уплачиваемых налогов, а также достаточно сложный механизм учета НДС может повлечь за собой привлечение аудиторов как для осуществления налогового аудита [5], так для осуществления на договорной основе прочих услуг, связанных с аудитом [4].

Главным образом, уплата НДС позволит применять вычеты по НДС, применение которых ранее было невозможным. Одним из условий применения вычета по НДС является приобретение товаров (работ, услуг) для осуществления операций, облагаемых НДС. Возможность применять вычеты по НДС означает возможность уменьшить величину "исходящего" НДС на величину «входящего» НДС. Для большинства налогоплательщиков налоговой базой будет все равно являться цена реализуемой сельхозпродукции.

Тем не менее, налогоплательщикам будет предоставлен один из двух вариантов: уплачивать только ЕСХН, либо - ЕСХН + НДС. Данные послабления будут заключаться от размера выручки налогоплательщика.

Рассмотрим наглядно на рисунке 3, при каких условиях возможен тот или иной вариант уплаты налога. Сельхозпроизводители смогут получить освобождение от НДС по статье 145 Налогового кодекса РФ при соблюдении одного из условий на выбор:

Фирма планирует стать «освобождением» в том же году, в котором переходит на ЕСХН:

В предшествующем году доход от ЕСХН - деятельности (без учета налога) не превышает установленного лимита.

Пороговые значения для уплаты НДС постепенно будут снижаться:

- 90 млн. рублей за 2019 год;

- 80 млн. рублей за 2020 год;

- 70 млн. рублей за 2021 год;

- 60 млн. рублей за 2022 год и последующие годы.

В таблице 3 сгруппируем преимущества и недостатки уплаты НДС при ЕСХН.

Таблица 3 - Преимущества и недостатки уплаты НДС при ЕСХН

| Преимущества | Недостатки |

| 1) Плательщики ЕСХН смогут получить налоговые вычеты по НДС | 1) Возникает дополнительная налоговая нагрузка - платить НДС |

| 2) Выставленные счета-фактуры с выделенным НДС привлекут крупные компании к сотрудничеству с сельскохозяйственными товаропроизводителями на ЕСХН | 2) Появятся дополнительные обязанности - составлять счета-фактуры, вести книги покупок и продаж, сдавать декларации по НДС |

| 3) Предстоят дополнительные траты на организацию электронного документооборота с ИФНС, чтобы представлять декларацию по НДС в электронном виде |

Обязанность по уплате НДС влечет необходимость вести книги покупок и книги продаж, заполнять и сдавать в налоговую инспекцию налоговую декларацию. Налоговым периодом по НДС является квартал.

Кроме того, при заявлении налоговых вычетов по НДС налогоплательщикам придется проявлять должную осмотрительность и осторожность при выборе контрагента, запрашивая у контрагента по сделке всевозможные документы, начиная от учредительных документов компании до документов, фиксирующих поиск данного конкретного контрагента. В противном случае велик риск того, что налоговая инспекция откажет в праве на вычет.

Необходимую помощь в осуществлении бухгалтерского учета в первое время могут оказывать аудиторские организации, заключившие договора на оказание услуг косорсинга и аутсорсинга [3].

Необходимо определить плановое количество организаций, которые будут уплачивать НДС при ЕСХН в период с 2019 г. по 2022 г. В соответствии с новым законодательством в 2019 году плательщиков НДС при ЕСХН будет >90:

- в 2020 г. - >98,

- в 2021 г. - >100,

- в 2022 г. - >105.

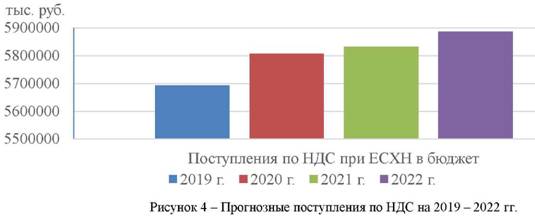

Согласно приведенным выше данным дополнительные налоговые поступления НДС в период 2019 - 2022 гг. составят:

- в 2019 году - 5692722,83 тыс. руб.;

- в 2020 году - 5806543,83 тыс. руб.;

- в 2021 году - 5832140,67 тыс. руб.;

- в 2022 году - 5886120,50 тыс. руб.

Таким образом, наблюдается динамика постоянного роста налоговых поступлений в бюджет. Стоит отметить, что спрогнозированный нами рост возможен только при условии четкой работы механизма по возмещению НДС, в противном случае, сельхозпроизводители вряд ли будут переходить на уплату НДС.

Представим спрогнозированные суммы поступлений в бюджет по НДС на 2019 - 2022 гг. в виде рисунка 4.

По данным рисунка 4 можно сделать следующий вывод, что введение обязательной уплаты НДС для налогоплательщиков, занимающихся сельскохозяйственной деятельностью, может дать положительный результат. Так как за прогнозируемый период сумма поступления НДС увеличится на 3,4%, что говорит о повышении наполняемости бюджета и в тоже время о расширении рынка торговли организаций, находящихся на ЕСХН из- за возможности возмещения «входящего» НДС.

Источники:

1. Джамурзаев Ю.Д., Специальные налоговые режимы: практикум для бакалавров направления подготовки 38.03.01. Экономика (профиль «Налоги и налогообложение») / Ю.Д. Джамурзаев, А.К. Мусаелян. — Электрон. текстовые данные. — Саратов: Вузовское образование, 2015. — 74 с.

2. Налоговый Кодекс Российской Федерации от 05.08.2000 г. № 117-ФЗ Электронный ресурс (в ред. от 03 августа 2018 г.) // СПС «Консультант Плюс».

3. Олейник М.А., Ильинова С.М. Надзор за качеством аудита / Труды Кубанского государственного аграрного университета. 2017. № 69. С. 78-82.

4. Олейник М.А., Семакина В.Д. Состояние Российского рынка аудиторских услуг / Труды Кубанского государственного аграрного университета. 2016. № 63. С. 25-30.

5. Олейник М.А., Шоль Ю.Н. Налоговый аудит: учебное пособие. - Курск: Из-во ЗАО «Университетская книга» 2017. - 183 с.

6. Романов Б.А., Налоги и налогообложение в Российской Федерации: учебное пособие / Б.А. Романов. — Электрон. текстовые данные. — М. : Дашков и К, 2016. — 560 с.

7. Сборник материалов. Общеуниверситетская секция, БФ, ГФ, ФЭМ, ФАВТ, ФАМ, ФПМТ, ФСА, ХФ, ЭТФ, ЮФ. Вятский финансирования деятельности некоммерческих

Метки

налог на добавленную стоимость единый сельскохозяйственный налог налогоплательщики сельхозпроизводители налоговый вычет налогообложение

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ