всё о финансовом анализе

+7(902) 40-84-700

Учет расчетов с персоналом по оплате труда

Е.Н. Абалакова

Новосибирский государственный университет экономики и управления «НИНХ»

студентка 5 курса

Факультета корпоративной экономики и предпринимательства

г. Новосибирск, РФ

Инновационная наука

№5 2018

Аннотация

В данной статье были раскрыты понятие и сущность оплаты труда. Освещены особенности учета расчетов с персоналом по заработной плате в коммерческой организации, приведены примеры и проводки, связанные с формированием учетной информации о расчетах, возникающих между работниками предприятием.

В Трудовом кодексе Российской Федерации приводятся различные определения терминов «оплата труда» и «заработная плата»:

Оплата труда - система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с законами, иными нормативными правовыми актами, коллективными договорами, соглашениями, локальными нормативными актами и трудовыми договорами.

Заработная плата - вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также выплаты компенсационного и стимулирующего характера - статья 129 Трудового кодекса Российской Федерации. [1]

И хотя в обыденной жизни эти термины часто упоминаются как синонимы, но понятие «оплата труда» имеет гораздо более широкое и объемное толкование в сравнении с термином «заработная плата». Оплата труда включает в себя не только саму систему расчета вознаграждения за труд, но и всю совокупность отношений, возникающих между работодателем и работником в процессе труда. Например, используемые режимы, системы и формы оплаты труда, правила документального оформления использования рабочего времени и трудозатрат, сроки выплаты заработной платы и многое другое.

Таким образом, «оплата труда» являет собой компенсацию, предоставленную работодателем работнику за затраченный им в процессе производства продукции труд.

Размер оплаты труда работников имеет большое значение и для работников, и для работодателя и должен соответствовать качеству и количеству выполненный работы. Для работника - это основной источник доходов, средство воспроизводства его рабочей силы и повышения уровня благосостояния, для работодателя - это затраченные им средства для привлечения рабочей силы. что составляет одну из основных статей издержек в себестоимости производимой продукции. [5]

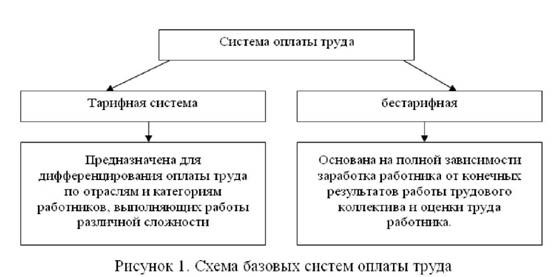

Сам процесс организации оплаты труда на предприятии определяется тарифной системой и формами оплаты труда.

Порядок начисления заработной платы на предприятии зависят от того, какая именно система оплаты выбрана. Двумя базовыми являются тарифная и бестарифная, схема представлена на рисунке 1.

Существует несколько форм оплаты труда, предприятие самостоятельно выбирает для своей деятельности удобную форму оплаты, причем в одной организации у разных работников может быть разная форма оплаты.

Основными формами оплаты труда являются повременная и сдельная. При повременной форме оплата производится за фактически отработанное время.

При сдельной форме — оплата производится за количество произведенной продукции (выполненных работ, оказанных услуг). Формы оплаты труда содержат свои системы, схема представлена на рисунке 2.

Различают два вида заработной платы - основную и дополнительную. К основной относится оплата, начисляемая работникам за отработанное время, количество и качество выполненных работ. К дополнительной заработной плате относятся выплаты за непроработанное время:

- оплата очередных, дополнительных и учебных отпусков;

- пособие по временной нетрудоспособности;

- выходного пособия при увольнении и др.

Каждый месяц бухгалтерия проводит расчет, начисление и выплату заработной платы работникам. Состав первичных документов, необходимых для начисления заработной платы, так же зависит от системы оплаты труда работников, установленной в организации.

Разряды, присвоенные рабочим, и должностные оклады указываются в контрактах, договорах или в приказах, объем выполненной работы - в нарядах, количество отработанного времени - в табеле учета использования рабочего времени. Эти документы служат основанием бухгалтеру для расчета оплаты труда.

Для правильного расчета оплаты труда в организации должны учитываться отклонения от нормальных условий работы, которые требуют дополнительных временных и трудовых затрат и оплачиваются дополнительно к действующим расценкам.

Трудовой кодекс закрепляет обязанность работодателя производить повышенную плату за труд в условиях, отклоняющихся от нормальных (работа в ночное и сверхурочное время, в праздничные дни и др.) - Ст. 149 Трудового кодекса российской Федерации. [1]

В коммерческих организациях для обобщения информации о расчетах с персоналом по всем видам заработной платы, премиям и пособиям предназначен счет 70 «Расчеты с персоналом по оплате труда».

По кредиту счета 70 «Расчеты с персоналом по оплате труда» отражаются суммы:

- оплаты труда, причитающиеся работникам (в корреспонденции со счетами учета затрат на производство (расходов на продажу));

- оплаты труда, начисленные за счет резерва на оплату отпусков или резерва вознаграждений (в корреспонденции со счетом 96 «Резервы предстоящих расходов»);

- начисленных пособий по социальному страхованию пенсий (в корреспонденции со счетом 69 «Расчеты по социальному страхованию и обеспечению»);

По дебету счета 70 «Расчеты с персоналом по оплате труда» отражаются:

- выплаченные суммы оплаты труда, премий, пособий, пенсий и т.п.;

- выплаченные суммы доходов от участия в капитале организации;

- суммы начисленных налогов, платежей по исполнительным документам и других удержаний.

В таблицах 1 и 2 приведены основные корреспонденции по учету расчетов с персоналом по оплате труда по кредиту и по дебету счета 70.

Таблица 1. Типовые проводки по дебету счета 70

| Содержание операции | Корреспондирующие счета | |

| Дебет | Кредит | |

| Выплачена из кассы (перечислена с расчетного счета) заработная плата (дивиденды) работникам | 70 | 50 (51) |

| Удержан налог на доходы физических лиц из заработной платы работников | 70 | 68 |

| Сумма материального ущерба удержана из заработной платы работника | 70 | 73/2 |

| Депонирована неполученная заработная плата | 70 | 76/4 |

| Удержаны из заработной платы алименты | 70 | 76 |

| Подотчетные суммы, не возвращенные в уставленный срок, удержаны из заработной платы работника | 70 | 94 |

Таблица 2. Типовые проводки по кредиту счета 70

| Содержание операции | Корреспондирующие счета | |

| Дебет | Кредит | |

| Начислена заработная плата работникам, занятым в основном (вспомогательном) производстве | 20, 23, 25 | 70 |

| Начислена заработная плата управленческому персоналу | 26 | 70 |

| Начислена заработная плата работникам, занятым в процессе продажи товаров (готовой продукции) | 44 | 70 |

| Начислены работникам пособия за счет средств организации | 20, 23, 25, 26 | 70 |

| Начислены работникам пособия за счет средств социального страхования | 69/1 | 70 |

| Начислена зарплата работникам, занятым в процессе получения внереализованных или операционных доходов | 91/2 | 70 |

| Начислены отпускные за счет резерва на оплату отпусков | 96 | 70 |

Хотя стандартный план счетов и не предусматривает разбивку 70 счета на субсчета, но любая организация может сама утвердить необходимую аналитику с учетом требований приказа Минфина № 94н от 31.10.00 г.

Например, для удобства учета и упрощения анализа к 70 счету могут быть открыты следующие субсчета:

- 70.01 - для отражения начислений по оплате труда работникам, в корреспонденции со счетами учета затрат;

- 70.02 - для отражения начислений по основным и дополнительным отпускам;

- 70.03 - для отражения начислений различных пособий и компенсаций, в корреспонденции с соответствующими счетами учета затрат;

- 70.04 - для отражения различных выплат, не предусмотренных коллективным договором;

- 70.05 - для отражения сумм различных удержаний, например, удержания НДФЛ - в корреспонденции со счетом 68.01, удержания алиментов - со счетом 76, а суммы, удержанные в счет возмещения ущерба, причиненного работником - со счетом 73;

- 70.06 - отражаются суммы задолженности по заработной плате как перед работниками, так и долги работников перед организацией;

- 70.07 - для отражения сумм, предназначенных к выплате из кассы или перечислению на карту работникам;

- 70.08 - для отражения сумм округлений по начислениям.

Из сумма начисленной заработной платы производятся различные вычеты и удержания. Удержания делятся на три группы: обязательные (предписанные законом), по инициативе работодателя или по заявлению сотрудника.

К обязательным удержаниям относят налоги с доходов сотрудника - НДФЛ (налог на доход физических лиц), который работодатель, как налоговый агент обязан удержать в момент выплаты дохода. [2] Также удержания по исполнительным листам (предписания судов, контролирующих органов и т.д.).

По инициативе работодателя могут производиться удержания для возмещения неотработанного аванса, для погашения задолженности по подотчетным суммам.

Работник может сам подать заявление о ежемесячном удержании определенной суммы из его заработной платы. Это может быть погашение займа от работодателя, взносы на благотворительность, страхование, членские взносы и т.п.

Аналитический учет оплаты труда в организациях ведется с использованием лицевых счетов. Лицевые счета открываются на каждого работника организации при приеме на работу. По окончании календарного года лицевой счет закрывается и открывается новый на следующий год. В лицевые счета ежемесячно бухгалтерией заносятся сведения о размере начисленной оплаты труда и иных доходов, о суммах произведенных удержаний и вычетов, о суммах, причитающихся к выплате.

Итак, основными задачами учета труда и его оплаты являются:

- учет личного состава работников, отработанного ими времени и объема выполненных работ;

- правильное исчисление сумм оплаты и удержаний из нее;

- учет расчетов с работниками организации, бюджетом и внебюджетными фондами;

- правильное отнесение начисленной оплаты труда и отчислений на социальные нужды на счета издержек производства и на счета целевых источников. [3]

Участок расчетов с персоналом по оплате труда является одним из самых важных и ответственных участков бухгалтерского учета на любом предприятии. Организации этого участка следует уделить особое внимание, поскольку он подразумевает ответственность перед государственными органами и сотрудниками.

Бухгалтер по расчету заработной платы должен быть квалифицированным специалистом, отлично владеющим теорией и практикой своего предмета. Он должен регулярно повышать свою квалификацию и отслеживать изменения в законодательстве, ведь Правительство принимает частые поправки к нормативным актам, меняя ставки отчислений в ПФР и ФСС, условия выплаты отпускных и больничных, пособия при увольнении. Одним словом, это должен быть настоящий профессионал своего дела.

Список использованной литературы:

1. Трудовой Кодекс Российской Федерации // СПС «Консультант Плюс».

2. Налоговый Кодекс Российской Федерации // СПС «Консультант Плюс».

3. Алпатова, Н.Г. Аудит расчетов по оплате труда [Электронный ресурс]: Учеб. пособие для студентов вузов, обучающихся по экономическим и управленческим специальностям Учебное пособие / Алпатова Н.Г., Шорникова Н.Ю. - М.ЮНИТИ-ДАНА, 2015. - 87 с. // URL: http://znanium.com

4. Бабаев, Ю.А. Бухгалтерский финансовый учет [Электронный ресурс]: Учебник / Ю.А.Бабаев, А.М.Петров и др.; Под ред. Ю.А.Бабаева - 5-e изд., перераб. и доп. - М.: Вузов. учеб.: НИЦ ИНФРА-М, 2015. - 463 с. // URL: http://znanium.com

5. Минева О.К. Оплата труда персонала [Электронный ресурс]: Учебник / О.К. Минёва. - М.: Альфа-М: НИЦ ИНФРА-М, 2014. - 192 с. // URL: http://znanium.com

6. Информационный журнал для бухгалтеров [Электронный ресурс] URL: http://www.buhonline.ru

7. КонсультантПлюс - справочно-правовая система [Электронный ресурс] URL: http://www.consultant.ru

8. Практический журнал для бухгалтеров [Электронный ресурс] URL: http://www.zarplata-online.ru

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ