всё о финансовом анализе

+7(902) 40-84-700

Трансакционные издержки в управленческом учете

Н.В. Макарова, канд. экон. наук, доцент

А.Ф. Косилова, студент

Самарский государственный технический университет (Россия, г. Самара)

Экономика и бизнес: теория и практика

№4-2 2020

Аннотация. В данной статье раскрыты основные задачи управленческого учета в контексте учета транзакционных издержек, изучено экономическое содержание и виды трансакционных издержек. В статье отмечена значимость и необходимость учета транзакционных издержек в рамках коммерческого предприятия, рассмотрена возможность их отражения в управленческом учете, дана оценка их влияния на качество системы управления.

Любое предприятие (организация) крупное оно, или малое, является своего рода системой взаимосвязанных субъектов и объектов. Сотрудники выполняют свои должностные обязанности, используя при этом различные методы и инструменты работы. Однако единым центром, объединяющим результаты деятельности каждой структурной единицы, выступают автоматические программы учета работы организации, например 1С: Предприятие, объединяющие в себе кадровый, бухгалтерский учет и т.д.

В современном мире не менее актуальной является управленческая форма учета, необходимая для предварительного анализа показателей фирмы с целью принятия эффективных, экономически обоснованных решений в отношении инвестиционной деятельности руководства [1, с. 28].

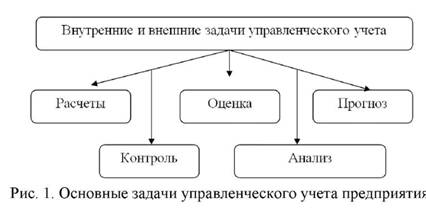

Иными словами, управленческий учет - это контрольно-информационная система показателей, позволяющая сравнить фактические расходы и прибыль компании с установленными нормативами, а также с запланированными показателями. Управленческий учет применяется при нормировании показателей, экономико-математическом планировании и прогнозировании доходов и расходов предприятия, применения пакета анализа данных в качестве основных инструментов для принятия управленческих решений и «... координации трудностей предстоящего формирования фирмы» [2, с. 517]. Основные задачи управленческого учета наглядно представим на рисунке 1.

Первоочередными задачами выступают: расчет, анализ, прогноз показателей. Вспомогательными (дополнительными) являются контроль и оценка результатов.

Рассмотрим задачи более подробно:

- Расчет - функция обязательная и первоочередная. Помогает составить примерный план расходов будущего периода, а также расчета прибыли, которую можно получить, период окупаемости проекта и т.д.

- Контроль - отвечает за правильность и достоверность отражения фактических расходов на изготовление и реализацию продукта; контроль за экономным и оптимальным применением материальных, трудовых и экономических ресурсов.

- Оценка показателей - направлена на диагностику внутренней среды предприятия с целью выявления отклонения от плана, а также своевременной корректировки работы сотрудников того или иного отдела сравнение отклонения фактических данных от нормативных.

- Анализ - направлен на формирование системы необходимых показателей при заданных параметрах, иными словами «срез» экономических показателей в определенный момент времени. Важен для немедленного реагирования управленческого персонала на отрицательные результаты деятельности предприятия, либо формирования общей картины работы организации в заданный момент времени.

- Прогноз - построение математической модели экономических показателей, полученных на этапах «оценка» и «анализ» данных предприятия.

Результаты управленческого учета помогают руководителю принять решение о модернизации оборудования, применении новых форм оплаты труда, реструктуризации фирмы, привлечении дополнительных ресурсов, либо сокращении имеющегося запаса и т.д.

Более подробно остановимся на первой функции «Расчеты». Именно здесь в системе бухгалтерского учета отражаются издержки производства, среди которых особое место занимают трансакционные.

Если под прямыми издержками мы понимаем реальные расходы на ведение хозяйственной деятельности предприятия, то трансакционные издержки - это расходы, возникающие при оплате работы вспомогательных экономических субъектов рынка, с которыми сталкивается руководство фирмы по вопросам заключения договоров, решения споров, некорректного измерительного вычисления, оценке качества товара и т.д. [3, с. 71].

В таблице 1 представлен перечень общепринятых трансакционных издержек, возникающих до и после заключения договоров.

Таблица 1. Виды трансакционных издержек

| Наименование | Описание |

| Затраты на поиск и обработку информации | Риск финансовых потерь связан с возможностью получения ложной (недостоверной) информации о потенциальном партнере и о ситуации на рынке |

| Издержки ведения переговоров | Недополучение прибыли может быть связано с невыгодными условиями контракта, неподходящей формой сделки и т.д. |

| Издержки, связанные с измерительными погрешностями | Расходы на дополнительные измерения с целью проверки количества и качества товаров и услуг |

| Издержки, связанные с юридическим сопровождением сделки | Оплата юридических услуг по оформлению сделки |

| Расходы на защиту прав собственности | Оплата пошлин и сборов по судебным и арбитражным разбирательствам, расходы по восстановлению утерянных прав по договору |

Риск возникновения того или иного вида трансакционных издержек зависит от внешних и внутренних условий, при которых подписывается контракт между экономическими субъектами.

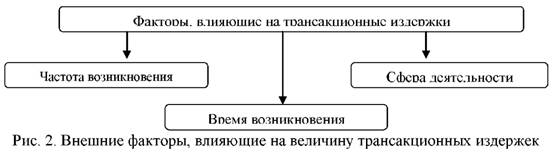

Внутренние факторы связаны непосредственно с участниками контракта. Здесь можно выделить уровень образования субъектов, компетентность в сфере законодательства и документооборота, владение навыками работы за компьютером, знаниями в области информационной и экономической безопасности предприятия и т.д. Внешние факторы, влияющие на величину трансакционных издержек представлены на рисунке 2.

По частоте возникновения выделяют разовые и периодические факторы, зависящие от частоты наступления договорных обязательств. Соответственно, чем чаще заключается договор (либо продлеваются сроки его действия), тем чаще возникают расходы по его оформлению и подписанию.

По времени возникновения выделяют издержки прошедшего, текущего или будущего периода. Соответственно моментом их возникновения считается время до подписания контракта, в процессе его оформления и последующий срок действия.

В связи с разноплановостью производственных процессов наступление расходов зависит от места (сферы) их возникновения:

- в отделе логистики трансакционные издержки возникают в процессе транспортировки продукции (разгрузка, погрузка, хранение и т.д.);

- отдел снабжения обеспечивает бесперебойность производственного процесса, в этой связи расходы связаны с поступлением необходимого количества сырья и материалов, чтобы не было простоев в работе;

- отдел менеджмента качества выполняет контрольную функцию, проверяет соответствие запланированных расходов текущим данным, выявленные несоответствия влекут за собой увеличение трансакционных издержек;

- в отделе кадров можно выделить расходы, возникающие в период командировок сотрудников, оплаты курсов повышения квалификации и т.п.;

- отдел бухгалтерии - издержки связанные с приглашением третьих лиц, например, на оказание услуг аутсорсинга и аудита.

Обобщив вышеизложенный материал, можно сделать вывод о важности ведения управленческого учета в совокупности со статистическими данными, экологическими показателями, налоговым и другими видами учета на предприятии, поскольку от объема (величины) трансакционных издержек зависит стоимость готовой продукции или услуги, а также качество системы управления на предприятии. Отметим, чем проще форма, реже периодичность, прозрачнее условия заключаемого контракта, тем меньше будут затраты на его обслуживание, а соответственно ниже трансакционные издержки, выше прибыль организации.

Подводя итог, отметим, что в современное законодательство в сфере бухгалтерского учета не отражает закрепления трансакционных издержек, поэтому их учёт создает сложность, в части отражения затрат. Обычно их либо включают в стоимость конечного продукта, либо закладывают в расходы основного и вспомогательного производства [4, с. 185].

Экономисты-практики предлагают расширить номенклатуру плана счетов, ввести синтетический счет «Трансакционные издержки» [5, с. 172], однако сделать это не просто, поскольку изменения принимает и утверждает Минфин РФ. С одной стороны данное решение позволит упростить учет трансакционных издержек предприятия, однако, с другой стороны, раскроет нежелательные данные о затраченных денежных средствах.

Несовершенство механизма отражения данного вида расходов влечет за собой снижение эффективности работы предприятия, увеличения неопределенности бизнес-процессов.

Библиографический список

1. Макарова Н.В. Некоторые аспекты организации управленческого учета инвестиционной деятельности // Вестник СамГУПС. - 2015. - №2-2 (28). - С. 27-32.

2. Попова Т.Д., Миленина А.В. Управленческий учет и его роль в системе управления организацией // Аллея науки. - 2017. - Т.4. № 15. - С. 517-520.

3. Баймухамбетова О.Е., Салахова Э.К. Трансакционные издержки - как объект бухгалтерского учёта // Символ науки. - 2016. - № 1-1 (13). - С. 70-74.

4. Фоменко Т.А. Трансакционные издержки: учет и раскрытие информации в отчетности // Новая наука: От идеи к результату. - 2017. - Т.1. № 2. - С. 185-187.

5. Юданова Л.А., Шумакова Ю.В. Бухгалтерский учет трансакционных издержек // В сборнике: Фундаментальные и прикладные научные исследования: актуальные вопросы, достижения и инновации. Сборник статей XVII Международной научно-практической конференции. В 2 частях. Ответственный редактор Г.Ю. Гуляев. - 2018. - С. 171-174.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ