всё о финансовом анализе

+7(902) 40-84-700

Связь денежного капитала с доходностью выполняемых операций в коммерческом банке*

Юрий Алексеевич Одегов

аспирант кафедры финансовых рынков и финансовых институтов,

Новосибирский государственный университет экономики и управления,

Новосибирск, Российская Федерация

Финансы и кредит

№38 2017

Аннотация

Предмет. Свои функции коммерческий банк осуществляет через банковские операции. В законодательстве определен их перечень, выделены банковские сделки. Однако ряд исследователей указывает такие категории, как банковский продукт и банковская услуга. Обсуждается необходимость их выделения в самостоятельные категории. Автор определил основные характеристики банковского продукта, услуги, операции и сделки, показал их взаимосвязь. Эффективность использования ресурсов можно оценить с помощью рентабельности. Это относится и к первичным элементам. Автор обращает внимание на основные коэффициенты, позволяющие представить ее через относительные показатели и выделить ее составные части.

Цели. Определить основные первичные элементы банковской деятельности, показать их взаимосвязь, а также определить зависимость прибыли и доходности денежного капитала коммерческого банка от основных видов первичных элементов банковской деятельности: операции, продукта, услуги и сделки.

Методология. Использовались методы логического анализа, сравнения и обобщения.

Результаты. При рассмотрении банковских операций автор столкнулся с отсутствием в законодательстве определения данной категории, а также определений банковского продукта и услуги. Выделив их основные характеристики и проследив их взаимосвязь, автор пришел к выводу о необходимости учитывать их как самостоятельные первичные элементы банковской деятельности, в том числе и при расчете доходности использования денежного капитала.

Выводы. Есть проблематика в части определения банковских продуктов, услуги, операции и сделки. Автор считает целесообразным выделить данные виды в качестве самостоятельных единиц, а также определена взаимосвязь доходности коммерческого банка с доходностью банковской операции, продукта, услуги и сделки.

* Автор выражает благодарность доктору экономических наук, профессору кафедры финансовых рынков и финансовых институтов Новосибирского государственного университета экономики и управления «НИНХ» Галине Михайловне ТАРАСОВОЙ за поддержку и неоценимую помощь в написании данной статьи и доктору экономических наук, профессору кафедры финансовых рынков и финансовых институтов Новосибирского государственного университета экономики и управления «НИНХ» Александре Ивановне ШМЫРЕВОЙ за отзывчивость и участие в написании данной работы.

Для определения возможностей управления прибылью и эффективностью использования денежного капитала необходимо определить понятие банковской операции и рассмотреть такие понятия, как «банковский продукт», «банковская услуга», «банковская сделка». Они являются ключевыми для возможности исследования источников формирования денежного капитала и путей его размещения с целью получения прибыли и ее максимизации.

Различные авторы в экономической литературе приводят следующие определения термина «банковская операция».

Банковские операции - виды хозяйственной деятельности, к осуществлению которых допускаются исключительно организации, имеющие лицензию, выдаваемую центральными банками. Лицензирование банковской деятельности связано с необходимостью защиты денежных средств частных лиц и компаний1.

1 Банковские операции. URL: http://www.banki.ru/wikibank/bankovskie_operatsii/ 12.09.2017

Банковская операция - это система действий, предусмотренных банковским законодательством и нормативными актами Банка России, которую обязана совершить кредитная организация, для того чтобы она могла исполнить свои обязательства перед клиентом. Необходимость банковских операций обусловлена спецификой денежно-кредитного обращения, которая в свою очередь обусловлена функциями денег.

Ряд авторов считает, что в законодательстве о банках банковские операции трактуются как разновидность сделок, осуществляемых кредитными организациями [1], хотя четкого определения термина «банковская операция» закон не дает. В ст. 5 ФЗ «О банках и банковской деятельности»2 дается перечень банковских операций:

- привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок);

- размещение указанных в п. 1 ч. 1 настоящей статьи привлеченных средств от своего имени и за свой счет;

- открытие и ведение банковских счетов физических и юридических лиц;

- осуществление переводов денежных средств по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам;

- инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц;

- купля-продажа иностранной валюты в наличной и безналичной формах;

- привлечение во вклады и размещение драгоценных металлов;

- выдача банковских гарантий;

- осуществление переводов денежных средств без открытия банковских счетов, в том числе электронных денежных средств (за исключением почтовых переводов).

Кредитная организация помимо перечисленных в ч. 1 ст. 5 банковских операций вправе осуществлять следующие сделки:

- выдачу поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме;

- приобретение права требования от третьих лиц исполнения обязательств в денежной форме;

- доверительное управление денежными средствами и иным имуществом по договору с физическими и юридическими лицами;

- осуществление операций с драгоценными металлами и драгоценными камнями в соответствии с законодательством Российской Федерации;

- предоставление в аренду физическим и юридическим лицам специальных помещений или находящихся в них сейфов для хранения документов и ценностей;

- лизинговые операции;

- оказание консультационных и информационных услуг.

2 Федеральный закон от 02.12.1990 № 395-1-ФЗ «О банках и банковской деятельности».

Согласно ст. 6 ФЗ «О банках и банковской деятельности» кредитная организация имеет право осуществлять профессиональную деятельность на рынке ценных бумаг в соответствии с федеральными законами.

Указанные в законе операции кредитные организации могут осуществлять в рублях или иностранной валюте при наличии соответствующей лицензии. Также закон запрещает Банкам заниматься производственной, торговой и страховой деятельностью.

Основой банковской деятельности является привлечение свободных ресурсов в денежной форме и размещение их на принципах возвратности, срочности, платности. Следствием этого стало разделение банковских операций на активные и пассивные.

Пассивные операции - это операции по формированию источников денежных ресурсов кредитных организаций, которые учитываются в пассиве их балансов. Пассивные операции позволяют кредитным учреждениям сформировать собственные и привлеченные ресурсы, в дальнейшем используемые для активных операций. Главная особенность кредитного дела в том, что кредитная организация функционирует в основном за счет привлеченных средств. Собственные средства, как правило, составляют менее 10%, привлеченные - около 90%. Роль собственных средств банка значительно выше их доли в сумме пассивов. Именно на собственные средства опирается работа кредитной организации как в начале своего функционирования, так и в кризисных ситуациях. Уставный капитал формируется за счет средств акционеров (пайщиков) [2].

Активные операции коммерческого банка -это размещение от своего имени привлеченных денежных ресурсов и собственных средств. Данные операции направлены на получение прибыли. К ним относятся предоставление кредитов, обмен валюты, посреднические операции, купля-продажа ценных бумаг, финансовые операции, расчетно-кассовое обслуживание и др.

В составе активных операций часто выделяют операции, направленные на обеспечение ликвидности и на обеспечение доходности. Поддержание определенного баланса между данными типами активных операций является важным для существования кредитного учреждения.

Автор считает целесообразным дать следующее определение термину «банковская операция» - это последовательно определенная система действий коммерческого банка, правила выполнения которой закреплены законодательно, она направлена на выполнение коммерческим банком своих функций и получение прибыли, а также в большинстве случаев обусловливает формирование капитала в денежной форме и его движение в экономике. Банковская операция может быть совершена только организацией, получившей лицензию Банка России на осуществление данных операций.

Вопрос определения банковских операций, сделок, продуктов и услуг активно рассматривается многими учеными. Единой трактовки закон или не дает, или не содержит четких определений данных понятий. Многие ученые приводят свое видение данных терминов, но они отличаются в зависимости от области научного исследования [1-18]. Автор считает необходимым рассмотреть несколько определений терминов «банковская операция», «банковская сделка», «банковский продукт» и «банковская услуга» и сравнить их, учитывая основные характеристики.

Все виды банковской деятельности, имеющие законченный цикл, отражающиеся в стоимостном выражении в отчете о прибылях и убытках коммерческого банка, целесообразно считать банковскими продуктами [3].

Программа Финансовый анализ - ФинЭкАнализ 2024 для анализа отчета о прибылях и убытках и большого количества финансово-экономических коэффициентов.

Банковский продукт - результат создания и реализации единой и завершенной технологии обслуживания клиента, конкретный способ, каким банк оказывает или готов оказать ту или иную услугу нуждающемуся в ней клиенту, то есть упорядоченный, внутренне согласованный и, как правило, документально оформленный комплекс взаимосвязанных организационных, технологических, информационных, финансовых и юридических действий (возможных процедур) [1].

Банковская услуга - результат банковской операции, то есть ее итог или полезный эффект, состоящий в удовлетворении заявленной клиентом потребности в том или ином банковском продукте (в кредите, расчетно-кассовом обслуживании и т.д.) [1].

Авторы О.Б. Веретенникова и Е.Г. Шатковская определили банковскую услугу как особую форму экономических отношений между банком и клиентом, складывающихся в процессе осуществления банковской деятельности, не связанных с движением денежных средств по банковским счетам и направленных на получение взаимной выгоды [3].

Автор считает, что целесообразно определить банковскую услугу как банковскую операцию или совокупность банковских операций, направленных на удовлетворение потребности клиента и получение прибыли, она в основном связана с обслуживанием клиента, имеет ценовой параметр, выраженный, как правило, в комиссии.

Банковский продукт предлагается рассматривать как определенным образом упорядоченную и закрепленную нормативными документами коммерческого банка комбинацию банковских операций, услуг и сделок, направленную на удовлетворение потребности клиентов и получение прибыли. Данная совокупность обычно имеет конкретные название, качественные, количественные и ценовые характеристики.

Следует обратить внимание на следующие особенности банковского продукта и услуги, характерные только для банковской сферы:

- их может совершать только банк;

- в их состав обязательно входит банковская операция.

Сделка - соглашение двух или нескольких экономических субъектов, граждан и юридических лиц в виде устного и письменного договора о проведении некоторых действий, связанных с куплейпродажей, передачей имущества, денег, ценных бумаг, предоставлением ссуд, совместным производством, выполнением бизнес-операций или с другими формами экономического, торгового взаимодействия. Чаще всего заключение соглашения о сделке и проведение сделки подразумевает, что она выгодна для всех участников. Сделка устанавливает, изменяет, прекращает экономические отношения, придает им новые формы. Существует огромное множество видов сделок, различающихся в зависимости от участников, предмета, объекта, места заключения, объема проводимых операций, правовых форм и юридического обеспечения, гарантий и ответственности сторон, участвующих в сделке, способа передачи ценностей от одной стороны другой и вида оплаты. В сделках вправе участвовать как юридические, так и физические лица. В принципе сделка может быть осуществлена и одним лицом3.

3 Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. Современный экономический словарь. 2-е изд., испр. М.: ИНФРА-М, 1999. 479 с.

Сделка - действие, направленное на установление, изменение или прекращение гражданских прав и обязанностей. Наиболее распространенный вид сделки - договор (то есть двусторонняя или многосторонняя сделка). Возможны односторонние сделки, выражающие волю одного лица (например, завещание).

Банковские сделки - сделки, которые могут осуществлять (наряду с банковскими операциями) банки и другие кредитные организации. Закон ограничивает этот перечень, поскольку кредитные организации обладают специальной (ограниченной) правоспособностью4.

4 Большой юридический словарь. М.: ИНФРА-М, 2003.

Представим основные характеристики операций, сделок, продуктов и услуг (табл. 1).

Таблица 1. Сравнение параметров операции, продукта, услуги, сделки

| Критерий/характеристика | Операция | Сделка | Продукт | Услуга |

| Наличие определения в законе | Нет определения | Нет определения | Нет определения | Нет определения |

| Наличие перечня в законе | Есть | Есть | Нет | Нет |

| Уникальность в банковской сфере (совершается только в банках) | Да | Нет | Нет | Нет |

| Участие в затратах | Да | Да | Да | Да |

| Участие в доходе | Не всегда | Есть | Есть | Не всегда |

| По отношению к банковской операции | Она же | Может не содержать операций, вторична | Вторичен | Может не содержать операций, вторична |

| По отношению к движению средств по балансу | Есть | Может не быть | Есть | Может не быть |

| Необходимость лицензии ЦБ | Обязательно | Не обязательно | Не обязательно | Не обязательно |

| Документальная договорная фиксация | Не обязательно | Обязательно | Обязательно | Не обязательно |

| Возможность оценки качества | Да | Да | Сложно | Сложно |

| По отношению к товарной форме (с позиции производства) | Если совпадает с услугой, имеет законченный цикл | Имеет законченный цикл в процессе производства | Имеет законченный цикл в процессе производства | Имеет законченный цикл в процессе производства |

| Возможность совершения вне офиса | Нельзя | Можно | Можно | Нельзя |

| Обязательства возникают только в денежной форме | Да | Да | Да | Да |

| Только технический характер | Да | Нет | Нет | Нет |

| Влияют на риск утраты доказательств, подтверждающих собственность на деньги | Да | Нет | Да | Да |

| Протяженность акта купли-продажи во времени | Нет | Да | Да | Да |

Источник: составлено автором

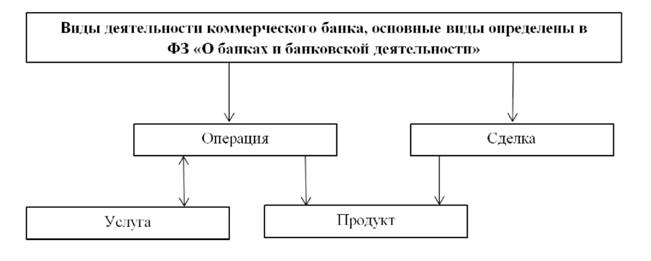

Стоит отметить, что основной, уникальной и первичной единицей банковской деятельности является операция. Банковская операция по своей сути носит технический характер, не имеет законченного производственного цикла и не растянута во времени, только их перечень приведен в законе и она уникальна для банковской деятельности. Операция может не иметь договорной фиксации и для ее совершения необходима лицензия Банка России. Операция не может быть совершена вне офиса банка.

Операция, сделка, продукт и услуга в той или иной форме при совершении несут затраты и все направлены на получение прибыли. Сделка, продукт и услуга имеют законченный производственный цикл, их реализация может быть длительной во времени.

Необходимо сказать, что оценить качество продукта и услуги достаточно сложно.

С учетом анализа законодательства и литературы различных экономических направлений явно проявляется структура видов первичных элементов банковской деятельности, которую можно представить в виде схемы (рис. 1).

Рисунок 1. Структура видов первичных элементов банковской деятельности

Источник: составлено автором

Главным критерием эффективности деятельности коммерческого банка является прибыль или убыток. Такую роль этот показатель получает не в силу декларирования в ФЗ «О банках и банковской деятельности», а ввиду специфики деятельности данного типа учреждения, обязывающей извлекать максимум результата из каждого элемента и направления использования ресурсов, которым является денежный капитал. Если понимать, что для банка доходность складывается из каждого действия, а именно проведения операции, заключения сделки, реализации продукта или оказания услуги, и учитывать анализ табл. 1, то целесообразно считать первичной единицей банковской деятельности банковскую операцию.

Оценить эффективность использования ресурсов через абсолютные показатели прибыли и затрат достаточно сложно на любом уровне. Коммерческий банк не исключение. Для проведения подобной оценки необходимо обратиться к относительным показателям эффективности, основным из которых является доходность. Остановимся на анализе категории доходности или рентабельности.

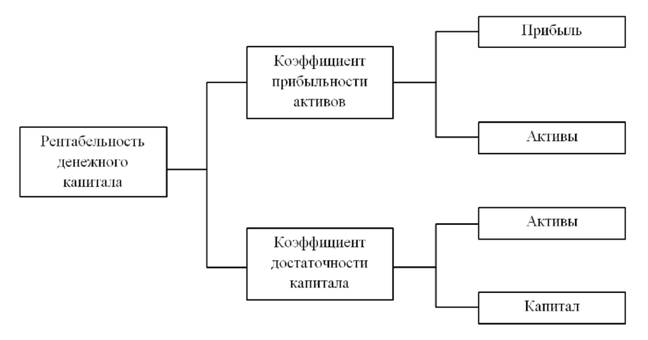

Ключевым относительным показателем, отражающим эффективность деятельности коммерческого банка, надежность и качество управления ресурсами является рентабельность (доходность). Автор считает целесообразным дать общее определение, исходя из формулы ее расчета. Таким образом, доходность (рентабельность) - это отношение прибыли к соответствующим активам. Основу анализа рентабельности составляет система относительных коэффициентов, в которую входят, как правило, следующие коэффициенты:

- общий уровень рентабельности банка (отношение прибыли к доходам банка, выраженное в процентах). Показывает долю прибыли в доходах;

- коэффициент отдачи собственного капитала (отношение прибыли к акционерному капиталу, выраженное в процентах). Отражает прибыль, приходящуюся на 1 руб. акционерного капитала/уставного фонда. В случае если в знаменателе рассматривать только часть акционерного капитала, вложенного в денежный капитал/денежные активы, то получим показатель, отражающий рентабельность денежного капитала;

- коэффициент прибыльности активов (отношение прибыли к активам);

- коэффициент достаточности капитала (отношение активов к капиталу);

- коэффициент рентабельности активов (отношение прибыли к активам, приносящим доход).

Автором приведены далеко не все коэффициенты, отражающие результаты деятельности банка и направления дальнейшего анализа в целях выявления зон увеличения прибыли. Структуру доходности денежного капитала можно представить в виде схемы (рис. 2).

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета рентабельности активов и большого количества финансово-экономических коэффициентов.

Рисунок 2. Структура доходности денежного капитала

Источник: составлено автором

Главным свойством банковской деятельности, определяющим ее уникальность, является способность аккумулировать денежные средства и превращать их в капитал, перераспределять между сферами экономики, регионами, отраслями, компаниями, домохозяйствами. При этом банки, как и любая компания, создаются в целях получения прибыли, заработать которую кредитное учреждение может лишь с помощью эффективного использования ресурсов. У банков этот ресурс имеет единственную форму - денежную. Эффективность работы кредитного учреждения отражается прибылью, заработанной каждым вложенным рублем.

Таким образом, рентабельность денежного капитала зависит от активов, существующих в денежной форме, и прибыли, генерируемой этими активами. Прибыль складывается из процентных и комиссионных доходов, которые приносят банковские продукты, услуги, операции и сделки, следовательно, на рентабельность влияет доходность каждого из этих элементов.

Список литературы

1. Черных С.И., Потемкин С.А. О кредитных организациях, банковских операциях и сделках // Деньги и кредит. 2014. № 2.С. 75-76.

2. ГончароваМ.В., Гончаров А.И. Население и банки: виды банковских операций // Бизнес. Образование. Право. 2011. № 4.С. 282-286.

3. Веретенникова О.Б., Шатковская Е.Г. Банковские продукты: сущность и характеристика // Известия Уральского государственного экономического университета. 2012. № 39. С. 42-46.

4. Леонтьев П.А. Методические подходы к оценке эффективности процессов предоставления банковских услуг // Банковские услуги. 2011. № 10. С. 15-24.

5. Бальестерос Е.Д. Методологические аспекты анализа продуктов и услуг в финансовой сфере (на примере банковских и страховых продуктов и услуг) // Банковские услуги. 2012. № 6.С. 30-36.

6. ХрисанфоваД.П. Понятие «качество»: современные представления, критерии (в приложении к банковскому кредитному продукту) // Банковские услуги. 2014. № 3.С. 13-21.

7. АболихинаГ.А., Солонин С.Э. Модернизация банковского обслуживания в российских коммерческих банках как стратегическое направление развития // Банковские услуги. 2014. № 12. С. 32-38.

8. Хрисанфова Д.П. Стандартизация качества банковского продукта: этапы становления, формирование модели стандарта // Банковские услуги. 2015. № 4.С. 14-18.

9. Аббасов С.А.О. Эффективное управление денежными потоками как важный рычаг финансового менеджмента // Российское предпринимательство. 2013. № 14. С. 84-90.

10. Курныкина О.В. Управление эффективностью в коммерческом банке: контроль и аудит //

Банковское дело. 2015. № 6.С. 68-74.

11. Егорова Н.Е. К вопросу о соотношении категорий «банковская операция», «кредитная операция», «банковская сделка» // Актуальные проблемы российского права. 2010. № 2А. С. 170-177. URL: http://aprp-msal.ru/articles/article_21543.html?issue=apmag-2-2010

12. Гаврин Д.А. От банковской деятельности до банковской операции // Бизнес, менеджмент и право. 2016. № 1-2. С. 70-75. URL: http://www.bmpravo.ru/show_stat.php?stat=1089

13. Муртазин Р.Т. Финансовая устойчивость банка и управление банковскими операциями // Актуальные проблемы гуманитарных и естественных наук. 2016. № 6.С. 77-86. URL: http://publikacia.net/archive/2016/6/2/22

14. Ароян О.Р. Понятия «банковские операции» и «банковские сделки» с позиций законодательства, науки и практики // Вестник Московского университета МВД России. 2012. № 8.С. 36-39.

15. Константинов А.В. Взаимообусловленная связь лицензируемой деятельности кредитной организации по осуществлению банковских операций с иными видами деятельности // Проблемы современной науки и образования. 2016. № 1.С. 179-184. URL: http://ipi 1.ru/images/PDF/2015/43/PMSE-1-43.pdf

16. Ефимова Л.Г. Некоторые проблемы совершенствования категории «банковская операция» в российском праве // Законы России: опыт, анализ, практика. 2008. № 10. С. 3-13.

17. Чулюкин И.Л., Шишкин А.А. К вопросу о разграничении категорий «банковская операция» и «другие сделки» кредитной организации // Законность и правопорядок в современном обществе. 2012. № 8.С. 22-27.

18. Абаева Н.П., Хасанова Л.Т. Анализ сущности категорий «банковская услуга», «банковская операция» и «банковский продукт» // Вестник Университета (Государственный университет управления). 2011. № 9.С. 267-270.

Информация о конфликте интересов

Я, автор данной статьи, со всей ответственностью заявляю о частичном и полном отсутствии фактического или потенциального конфликта интересов с какой бы то ни было третьей стороной, который может возникнуть вследствие публикации данной статьи. Настоящее заявление относится к проведению научной работы, сбору и обработке данных, написанию и подготовке статьи, принятию решения о публикации рукописи.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ