всё о финансовом анализе

+7(902) 40-84-700

Стратегические направления предотвращения банкротства теплоэнергетического предприятия

О.В. Скотаренко

кандидат экономических наук,

доцент кафедры экономики и управления,

Л.Н. Бабкина

Мурманский арктический государственный университет,

Российская Федерация, 183038, г. Мурманск, пр. Ленина, 57.

доктор экономических наук,

профессор кафедры менеджмента и инноваций,

Санкт-Петербургский государственный экономический университет,

Российская Федерация, 191023, г. Санкт-Петербург, ул. Садовая, 21.

Известия вузов. Инвестиции. Строительство. Недвижимость

№2 (21) 2017

Резюме. Цель исследования - разработка стратегических направлений деятельности теплоэнергетического предприятия по предотвращению банкротства. Объектом исследования является ГОУТП «ТЭКОС». В качестве предмета рассматривается финансовое состояние ГОУТП «ТЭКОС».

Методы. В работе использовались такие методы, как горизонтальный (временной), вертикальный (структурный), коэффициентный анализы.

Результаты. Исследована проблема платежеспособности и стабилизации финансового состояния предприятия, разработаны антикризисные мероприятия.

Выводы. Обосновано, что благодаря проведенным на предприятии мероприятиям, таким как переоценка имущества, передача имущества в долгосрочную аренду, ГОУТП «ТЭКОС» может в дальнейшем функционировать, но как балансодержатель АО «МЭС», и осуществлять деятельность по обеспечению работоспособности котельных.

Введение

Актуальность данного исследования обусловлена тем, что в экономике Российской Федерации на современном этапе ее развития остро обозначилась проблема кризиса неплатежей теплоэнергетических предприятий, которые уже являются неплатежеспособными, но не признаются банкротами, что, в свою очередь, влечет за собой невозможность перераспределения неэффективно используемых финансовых средств между нуждающимися в них другими хозяйствующими субъектами внутри отрасли. Кроме того, в условиях неплатежеспособности особое значение приобретают меры по предотвращению кризисных ситуаций, а также стратегические направления и мероприятия по предотвращению кризисных ситуаций, ориентированные на восстановление платежеспособности предприятия и стабилизацию его финансового состояния. Цель данного исследования - разработка стратегических направлений деятельности теплоэнергетического предприятия по предотвращению банкротства. Объектом исследования является ГОУТП «ТЭКОС». В качестве предмета рассматривается финансовое состояние ГОУТП «ТЭКОС».

Материал и методы исследования

Государственное областное унитарное теплоэнергетическое предприятие «ТЭКОС» (далее - ГОУТП «ТЭКОС») является коммерческим предприятием, не наделенным правом собственности на имущество, закрепленным за ним собственником на праве хозяйственного ведения. Предприятие находится в ведомственном подчинении Министерства энергетики и жилищно-коммунального хозяйства Мурманской области, осуществляет деятельность в сфере услуг по передаче электрической и тепловой энергии потребителям. Основной информационной базой для проведения финансового анализа являются данные внешней и внутренней отчетности предприятия [10]. В процессе исследования используются такие методы, как горизонтальный (временной), вертикальный (структурный), коэффициентный анализы.

Результаты исследования и их обсуждение

Анализ основных показателей финансовой деятельности ГОУТП «ТЭКОС», результаты которого представлены в табл. 1, показал, что балансовая прибыль имеет отрицательную динамику за исследуемый период.

Таблица 1. Динамика изменения основных показателей финансовой деятельности ГОУТП «ТЭКОС»

| Показатель / Parameter | 2014 | 2015 | 2016 | Отклонения / Deviations | |||

| в 2015 г. | в 2016 г. | ||||||

| абсолютное, тыс.руб. / absolute, thousand rubles | относительное, % / relative, % | абсолютное, тыс.руб. / absolute, thousand rubles | относительное,% / relative, % | ||||

| Объем выручки / Total revenue | 1998154 | 1030178 | 1077595 | -967976 | 47417 | -48,44 | 4,60 |

| Себестоимость продаж / Cost of sales | 2493530 | 1025364 | 1071373 | -1468166 | 46009 | -58,88 | 4,49 |

| Прибыль (убыток) от продаж / Profit (loss) from sales | -495376 | 4814 | 6222 | 500190 | 1408 | -100,97 | 29,25 |

| Балансовая прибыль / Balance profit | -237666 | -210153 | -401028 | 27513 | -190875 | -11,58 | 90,83 |

| Просроченная кредиторская задолженность / Overdue accounts payable | 2962206 | 1640544 | 56819 | -1321662 | -1583725 | -44,62 | -96,54 |

| Просроченная дебиторская задолженность / Overdue receivables | 1597186 | 1020795 | 498200 | -576391 | -522595 | -36,09 | -51,19 |

Несмотря на максимальный объем выручки, достигнутый в 2014 году, предприятие было убыточным, что подтверждает отрицательный финансовый результат. На протяжении последующего периода исследования снижение себестоимости обеспечило прибыль от продаж, равную 4814 тыс. руб. и 6222 тыс. руб. соответственно. Однако финансовый результат деятельности до налогообложения оставался отрицательным со значительным увеличением в 2016 г. по сравнению с 2015 г., когда темп прироста был равен 91 %. Положительным фактом является снижение просроченной кредиторской и дебиторской задолженностей в 2016 г. по сравнению с 2015 г.: кредиторской - в 28 раз, дебиторской - в 2 раза. В табл. 2 показана структура актива и пассива баланса ГОУТП «ТЭКОС» [3].

Таблица 2. Структура имущества и источников его формирования ГОУТП «ТЭКОС»

| Показатель / Parameter | 2014 | 2015 | 2016 | Отклонения / Deviations | |||

| в 2015 г. | в 2016 г. | ||||||

| абсолютное, тыс. руб. / absolute, thousand rubles | относительное, % / relative, % | абсолютное, тыс. руб. / absolute, thousand rubles | относительное, % / relative, | ||||

| Актив / Active | |||||||

|

1. Внеоборотные активы / Fixed assets В том числе / Which includes: |

1127053 | 1066855 | 2407109 | -60198 | -5,34 | 1340254 | 125,63 |

| основные средства / main means | 783545 | 756139 | 2087613 | -27406 | -3,50 | 1331474 | 176,09 |

|

2. Оборотные активы, всего / Working assets, total В том числе / Which includes: |

1989941 | 1236258 | 786762 | -753683 | -37,87 | -449496 | -36,36 |

| - запасы / reserves | 165341 | 159544 | 150217 | -5797 | -9327 | -3,51 | -5,85 |

| - дебиторская задолженность / accounts receivable | 1817852 | 1062822 | 614426 | -5797 | -3,51 | -9327 | -5,85 |

| - денежные средства и краткосрочные финансовые вложения / funds and short-term financial investments | 2725 | 10021 | 18225 | 7296 | 267,74 | 8204 | 81,87 |

| Валюта баланса / Balance currency | 3116994 | 2303113 | 3193871 | -813881 | -26,11 | 890758 | 38,68 |

| Пассив / Passive | |||||||

| 1. Собственный капитал / Own capital | -131235 | -447297 | 507423 | -316062 | 240,84 | 954720 | 213,44 |

|

2. Долгосрочные обязательства, всего / Long-term duties, total В том числе / Which includes: |

914424 | 915805 | 2373199 | 1381 | 0,15 | 1457394 | 159,14 |

| заемные средства / borrowed means | 904000 | 904000 | 1383760 | 0 | 0,00 | 479760 | 53,07 |

|

3. Краткосрочные обязательства, всего / Short-term duties, total В том числе / Which includes: |

2333805 | 1834605 | 313249 | -499200 | -21,39 | -1521356 | -82,93 |

| заемные средства / borrowed means | 522871 | 522207 | 42447 | -664 | -0,13 | -479760 | -91,87 |

| Валюта баланса / Balance currency | 3116994 | 2303113 | 3193871 | -813881 | -26,11 | 890758 | 38,68 |

Структура активов предприятия в 2016 г. характеризуется значительной долей внеоборотных активов, равной 75 %, и 25 % оборотных средств. Рост величины внеоборотных активов предприятия связан в первую очередь с увеличением стоимости основных средств на 176,09 %. Снижение стоимости оборотных активов произошло за счет сокращения размера дебиторской задолженности на 36,36 %. Одновременно в пассиве баланса наибольший прирост наблюдается по собственному капиталу, который составил 213,44 %. Кроме того, можно отметить рост долгосрочных обязательств на 159,14 % и снижение размера краткосрочных обязательств на 82,93 %. Ликвидность баланса ГОУТП «ТЭКОС» можно охарактеризовать как недостаточную. Несмотря на то, что оборотных активов достаточно для расчета по краткосрочным обязательствам, предприятие не способно своевременно рассчитываться как по краткосрочным, так и по долгосрочным обязательствам из-за того, что дебиторская задолженность преимущественно неликвидная, т.к. приходится на контрагентов, в отношении которых ведется процедура банкротства. Причиной снижения ликвидности, как подтверждают данные, явилось то, что кредиторская задолженность увеличивалась более быстрыми темпами, чем денежные средства [8, 9]. Данную ситуацию подтверждают и значения коэффициентов ликвидности [3-6], которые не соответствуют нормативным как в 2014 г., так и в 2015 г. В 2016 году следует отметить положительную динамику (рис. 1).

Так, за счет имеющихся денежных средств предприятие могло погасить лишь 8,4 % текущих обязательств вместо нормативных 10-70 %. Кроме того, значения коэффициентов текущей и срочной ликвидности превышают рекомендуемые и свидетельствуют о достаточности как оборотных активов в целом, так и их элементов для погашения текущих обязательств.

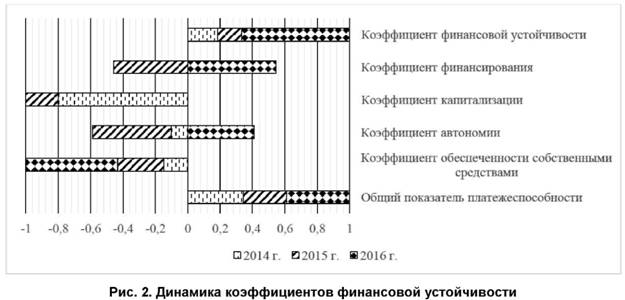

Результаты анализа платежеспособности [3, 4, 8, 9, 11], представленные на рис. 2, показывают, что на протяжении анализируемого периода предприятие вынуждено для финансирования своей деятельности интенсивно использовать кредиторскую задолженность и кредиты банков. Но, несмотря на положительные моменты, у предприятия наблюдается дефицит собственного капитала. Его уменьшают убыточная деятельность предприятия и накопленные убытки прошлых лет. Также отсутствуют собственные средства для финансирования оборотных активов. Источником пополнения оборотных средств служит кредиторская задолженность. Результаты прогнозирования банкротства [1, 2, 4, 69] представлены в табл. 3. Они свидетельствуют о том, что у исследуемого хозяйствующего субъекта нет реальной возможности восстановить платежеспособность в ближайшее время.

Таблица 3. Прогнозирование банкротства ГОУТП «ТЭКОС»

| Коэффициенты / Coefficients | 2015 | 2016 | Нормативное значение / Normative value |

| Обеспеченности собственными средствами / Indexes of being provided with own means | -1,22 | -2,41 | ≥ 0,1 |

| Текущей ликвидности / Of current liquidity | 0,72 | 3,61 | ≥ 2 |

| Восстановления платежеспособности / Recovery of paying capacity | - | 0,21 | ≥ 1 |

Коэффициент обеспеченности собственными средствами принимает отрицательные значения на протяжении всего анализируемого периода, что позволяет сделать вывод о недостаточности у предприятия собственных оборотных средств, необходимых для финансовой устойчивости.

Так как в базисном периоде значение коэффициента текущей ликвидности ниже нормативного (0,7), но наблюдается положительная тенденция (увеличение до 3,6), то следует рассчитать коэффициент восстановления платежеспособности. Он составил 1,83, следовательно, у исследуемого хозяйствующего субъекта нет реальной возможности восстановить платежеспособность в течение шести месяцев.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета коэффициента текущей ликвидности и других финансово-экономических коэффициентов.

Принимая во внимание результаты всех расчетов вероятности банкротства, можно сделать вывод о том, что ГОУТП «ТЭКОС» находится на пороге банкротства.

На протяжении анализируемого периода предприятие вынуждено для финансирования своей деятельности интенсивно использовать кредиторскую задолженность и кредиты банков.

Лишь в 2016 году благодаря серьезной работе предприятию удалось улучшить некоторые показатели, характеризующие финансовое состояние.

Арбитражным судом Мурманской области было вынесено определение об утверждении мирового соглашения. Обязательства, которые составляют чуть более 3 млн руб. и должны быть погашены в 2016 году, признаются краткосрочными, а задолженность немногим более 2 млн руб., которая будет погашаться с 2016 года, признается долгосрочной.

Проанализировав основные показатели, характеризующие финансовое состояние предприятия, можно сделать вывод о том, что ГОУТП «ТЭКОС» долгое время испытывало финансовые трудности. За период с 2014 по 2015 годы оно было финансово неустойчивым, нестабильным и неплатежеспособным.

Ввиду недостатка собственных средств предприятие в значительной степени зависело от кредиторов. Следует упомянуть и о наличии у компании большой суммы дебиторской задолженности, размер которой в 2014 г. составил 1 817 852 тыс. руб., в 2015 г. - 1 062 822 тыс. руб., в 2016 г. -1 062 822 тыс. руб. Также наблюдалось снижение имущественного потенциала предприятия и дефицит собственного капитала. Отсутствовали собственные средства для финансирования оборотных активов.

Ситуация на данном предприятии изменилась в 2016 году. Некоторые показатели, характеризующие финансовое состояние, стали соответствовать норме, что является следствием проведенных текущих экономических мероприятий по улучшению финансового состояния.

С 01 сентября 2013 г., в целях реализации постановления Правительства Мурманской области № 210-РП от 15.06.2013 «О создании объединенной теплоснабжающей компании на территории Мурманской области», производственные мощности и тепловые сети ГОУТП «ТЭКОС», обеспечивающие теплоснабжение потребителей города Мурманска, Кольского района (г. Кола, п.г.т. Молочный, Мурмаши, с. Тулома, п. Кильдин, Шон-гуй), Ловозерского района (п.г.т. Ревда, с. Ловозеро), н.п. Высокий Оленегорского района и города Гаджиево ЗАТО Александровск были переданы в аренду ОАО «Мурманэнергосбыт».

Промышленно-производственный персонал, имеющий аттестацию и допуск к эксплуатации опасного производственного оборудования, оставался в штате ГОУТП «ТЭКОС». Поэтому между ГОУТП «ТЭКОС» и ОАО «Мурманэнергосбыт» одновременно с договором аренды был заключен договор эксплуатации оборудования.

В табл. 4 представлена информация о доходах и расходах по договорам аренды и эксплуатации оборудования за 2015-2016 гг.

Таблица 4. Сводные данные по договорам аренды и эксплуатации, тыс. руб.

| Показатели / Indexes | 2015 | 2016 | Изменение тыс. руб. / thousand rubles | / Change % |

| Выручка / Revenue | 1 024 218 | 1 076 334 | 52 116 | 5,09 |

| Себестоимость продаж / Cost of sales | 1 008 845 | 1 064 554 | 55 709 | 5,55 |

| Валовая прибыль / Gross profit | 15 372 | 11 780 | -3 592 | -23,37 |

| Прочие доходы / Other incomes | - | - | - | - |

| Внереализационные и операционные расходы / Outrealisational and operational expenses | 3 135 | 2 927 | -208 | -6,63 |

| Финансовый результат / Financial result | 12 237 | 8 853 | -3 384 | -27,65 |

Несмотря на рост выручки в 2016 году по сравнению с 2015 годом, из-за увеличения себестоимости продаж финансовый результат по договорам аренды и эксплуатации в 2016 году снизился на 3 384 тыс. руб. Но тем не менее суммарный финансовый результат остался положительным.

В результате с 1 сентября и до конца 2016 года основными направлениями деятельности предприятия становятся:

- обеспечение работоспособности котельных;

- сдача имущества в аренду.

После выхода ГОУТП «ТЭКОС» из процедуры банкротства предприятие по согласованию с Министерством имущественных отношений Мурманской области и Министерством энергетики и ЖКХ Мурманской области внесло изменения в устав предприятия:

- увеличен уставный капитал предприятия на 11 594 тыс. рублей на основании распоряжения Министерства территориального развития, строительства и ЖКХ Мурманской области, уставный капитал по состоянию на 31 декабря 2016 г. составляет 421 426 тыс. рублей;

- изменены цели и предмет деятельности в следующей формулировке: «Осуществление деятельности по организации бесперебойного теплоснабжения и электроснабжения в целях удовлетворения общественных потребностей и получения прибыли»;

- исключены из состава предприятия филиалы «Кандалакшская теплосеть», «Гаджиевская теплосеть», «Заполярная горэлектросеть», «Ковдорская электросеть».

В целях реализации задач по финансовому оздоровлению, поставленных в 2015 г. перед предприятием Правительством Мурманской области, системой управления ГОУТП «ТЭКОС» были заключены с ОАО «Мурманэнергосбыт» договоры краткосрочной аренды имущества филиалов «Ковдорская» электросеть», «Заполярная горэлектросеть», «Кандалакшская теплосеть»; персонал переведен в штат АО «Мурманэнергосбыт»; проведена подготовительная работа для заключения и регистрации договора долгосрочной аренды имущества с АО «Мурманэнергосбыт».

По состоянию на 01.01.2016 все имущество производственного назначения передано в аренду АО «Мурманэнергосбыт».

По окончании перевода персонала (в соответствии с графиком до 30 мая 2016 г.) основным стратегическим направлением деятельности предприятия будет сдача имущества в аренду и выполнение условий мирового соглашения с кредиторами. На предприятии были реализованы мероприятия по недопущению банкротства. Так как чистые активы предприятия в 2014-2015 гг. не только были ниже размера уставного капитала, но и имели тенденцию к снижению до отрицательного значения, то для улучшения финансового состояния ГОУТП «ТЭКОС» изменило размер чистых активов. Для улучшения структуры баланса и финансового состояния предприятия была проведена переоценка имущества, которая смогла существенно повлиять на стоимость чистых активов предприятия и значительно увеличить этот показатель. В соответствии с действующим законодательством по бухгалтерскому учету переоценка основных фондов проводится коммерческими предприятиями не чаще одного раза в год на конец отчетного года, результаты переоценки подлежат отражению в бухгалтерской отчетности также по состоянию на конец отчетного года. В результате переоценки основных фондов, проведенной на основании приказа об учетной политике предприятия для целей бухгалтерского учета и приказа о переоценке имущества в соответствии с ПБУ 6/01 «Учет основных средств», в балансе и расчете чистых активов увеличились:

- остаточная стоимость основных средств - на 1 371 млн руб.;

- стоимость добавочного капитала -на 1 371 млн руб.;

- чистые активы - на 1 371 млн руб., возросли до 523,9 млн руб.

Также у предприятия на 31.12.2015 размер кредиторской задолженности составил 1 202 465 тыс. руб., поэтому в октябре 2016 года было подписано мировое соглашение между ГОУТП «ТЭКОС» и кредиторами о реструктуризации долгов предприятия. Правительством региона было принято решение передать имущество ГОУТП «ТЭКОС» в долгосрочную аренду АО «Мурманэнергосбыт». Это мероприятие позволило сохранить имущественный комплекс теплового предприятия, рабочие места и обеспечить бесперебойное теплоснабжение городов и районов.

График погашения долга рассчитан на 15 лет, на такой же срок планируется подписать и долгосрочный договор аренды. Вырученные от аренды деньги будут направлены на погашение долгов.

Выводы

Несмотря на выход ГОУТП «ТЭКОС» из состояния банкротства, у предприятия имеются проблемы, решение которых следует принимать на муниципальном уровне как стратегии дальнейшего развития. Необходимо:

- Сохранить собственность и виды деятельности ГОУТП «ТЭКОС».

- Социально значимые объекты коммунальной инфраструктуры, представляющие значительную часть имущества, реализовать на торгах в форме конкурса. Вероятность реализации имущества должника с торгов очень мала, в связи с чем данное имущество в силу положений закона о банкротстве с высокой долей вероятности будет подлежать безвозмездной передаче в муниципальную собственность по месту его нахождения и будет исключено из массы должника.

- Перейти от используемого топлива (мазут) на такие альтернативные виды топлива как: торф, уголь, древесные опилки, сжиженный природный газ и сжиженный углеводородный газ. Этим комплексно занимается Министерство энергетики и ЖКХ Мурманской области в рамках модернизации всего теплоэнергетического комплекса Мурманской области, для чего привлечены по договору специализированные организации (научно-исследовательские центры). Мурманская область относится к регионам Российской Федерации, в которых пока не применяется природный газ для отопления ввиду его отсутствия, большинство котельных используют для производства тепловой энергии топочный мазут. Доля выработки тепловой энергии на мазутных котельных составляет более 80 процентов от общего объема ее производства. Вместе с тем регион не имеет собственных источников топлива, весь объем потребляемых топливных ресурсов завозится из других регионов России. Таким образом, замена мазута на альтернативный вид топлива помогла бы решить проблему, которая стоит перед всем теплоэнергетическим комплексом Мурманской области.

- Сокращение дебиторской задолженности и создание резерва по сомнительным долгам (информация о нем представлена в табл. 5).

- Для эффективной работы с дебиторами прекратить сотрудничество с недобросовестными дебиторами.

- С контрагентами заключать договоры с предоплатой.

- Повысить качество обслуживания котельных на основе проведения собственными силами монтажно-наладочных и ремонтных работ, а также технического обслуживания теплотехнического оборудования, аппаратуры и средств защиты котельных.

- Основные фонды, не участвующие в бизнес-процессах, в перспективе реализовать или сдать в аренду.

Рассмотрим условия аренды, при которых предприятие смогло бы увеличить свою прибыль (табл. 6). Прогнозные значения коэффициентов представлены в табл. 7.

Таблица 5. Резерв по сомнительным долгам ГОУТП «ТЭКОС», тыс. руб.

| Наименование показателя / Item name | Остаток резерва в 2015 г. / Reserve balance in 2015 | Создание РСД / Creation of BDP | Восстановление РСД / Reconstruction of BDP | Использование РСД / Use of BDP | 2016 |

| Резерв по сомнительным долгам (РСД / Bad debt provision (BDP) | 392 995 | 801 034 | 381 132 | 88 847 | 724 050 |

Таблица 6. Условия аренды

| Условия / Conditions | Расходы / Expenses | ||

| руб. за м2/год / rubles per m2/year | руб./месяц / rubles/month | итого руб. в год / total rub per year | |

| Базовая ставка аренды / Basic rent rate | 1 250 | 520 834 | 6 250 000 |

| Эксплуатационные расходы / Exploitation expenses | 1 000 | 416 667 | 5 000 000 |

| Налогообложение / Taxation | 405 | 168 750 | 2 025 000 |

| Итого (без НДС) / Total (without VAT) | 2 250 | 937 500 | 11 250 000 |

| Итого (включая налоги) / Total (with taxes) | 2 655 | 1 106 250 | 13 275 000 |

Таблица 7. Прогнозные значения коэффициентов ГОУТП «ТЭКОС», %

| Показатель / Index | 2016 | Прогнозные значения / Forecast indexes | Изменение/ Change |

| Экономическая рентабельность / Economical rentability | -13,4 | -11,7 | +1,7 |

| Коэффициент автономии / Equity ratio | 15,9 | 16,8 | +0,9 |

| Норма чистой прибыли / Norm of clean profit | -39,7 | -38,5 | +1,2 |

Таким образом, несмотря на то, что предприятию удалось выйти из состояния банкротства, остались проблемы, которые в перспективе необходимо решить с помощью предложенных стратегических направлений деятельности.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета экономической рентабельности и большого количества финансово-экономических коэффициентов.

Библиографический список

1. O'Brien J., Marakas G. Introduction to Information Systems. 16th ed. Irwin: McGraw-Hill, 2012. 768 p.

2. Скотаренко О.В. Анализ хозяйственной деятельности коммерческой организации: учеб. пособие. СПб.: Изд-во Санкт-Петербургского академического университета, 2016. 152 с.

3. Brigham E.F., Houston J.F. Financial Management. St. Petersburg: Peter. 544 p.

4. Boer P., Brouwers M.P., Koetzier W. Basics of Financial Management [Электронный ресурс]. 2009. 404 p. URL: http://www.noordhoffuitgevers.nl/nuweb/assets/Inhoudsopgave_9789001802912.pdf (10.02.2017).

5. Скотаренко О.В., Щебарова Н.Н. Диагностика банкротства и антикризисное управление: учеб. пособие. Мурманск: НОУ ВПО «МАЭУ», 2015. 84 с.

6. Adnan М. Aziz, Humayon A. Dar. Predicting corporate bankruptcy: where we stand? [Электронный ресурс] // Corporate governange. 2006. Vol. 6. No. 1.P. 33. URL: https://www.mathos.unios.hr/upravljanjekr/materijali/Aziz_Dar_Predicting_Corporate_Bankruptcy. pdf (10.02.2017).

7. Brigham E.F., Houston J.F. Fundamentals of financial management [Электронный ресурс]. 2009. 755 p. URL: https://drive.google.com/file/d/0BxtxrMvV5e9Vb2 pNbEo0S2hNckU/view (10.02.2017).

8. Liao Q., Mehdianm S. Financial Distress and Predicting Corporate Bankruptcy: An Index Approach // Review of Economic and Business Studies. 2016. Vol. 9 (1). Р. 33-51.

9. Арбитражный процессуальный кодекс Российской Федерации от 24.07.2002 № 95-ФЗ (ред. от 19.12.2016 г.) // Собрание законодательства РФ. 2002. № 30. Ст. 3012.

10. О несостоятельности (банкротстве): федер. закон от 26.10.2002 № 127-ФЗ (ред. от 01.01.2017 г.) // Российская газета. 2002. № 3077.

11. Brealey R.A., Meyers S.C. Principles of Corporate Finance. 7th ed. The McGraw-Hill Companies, 2003. 1062 р.

Критерии авторства

Скотаренко О.В., Бабкина Л.Н. имеют равные авторские права. Скотаренко О.В. несет ответственность за плагиат.

Конфликт интересов

Авторы заявляют об отсутствии конфликта интересов.

Статья поступила 05.04.2017 г.

Метки

финансовая несостоятельность (банкротство) ликвидность платежеспособность дебиторская и кредиторская задолженности антикризисная стратегия

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ