всё о финансовом анализе

+7(902) 40-84-700

Сравнительная характеристика методов оценки эффективности инвестиционных проектов

Шептиева О.Е.,

магистрант кафедры «Финансовый менеджмент»

Ростовского государственного экономического университета (РИНХ)

Социально-экономические науки и гуманитарные исследования

№10 2016

Решение проблем, с которыми столкнулись российские предприятия в настоящее время, требует усиления роли оценки эффективности инвестиционных проектов. В статье исследуются теоретические вопросы и характеристика методов оценки эффективности инвестиционных проектов в управлении корпорацией. Рассмотрена сущность, инструментарий и сравнительная характеристика методов оценки эффективности инвестиционных проектов.

Инвестиционная деятельность представляет собой один из наиболее важных аспектов функционирования любой коммерческой организации. Причинами, обусловливающими необходимость инвестиций, являются обновление имеющейся материально-технической базы, наращивание объемов производства, освоение новых видов деятельности.

Актуальность темы доклада «Сравнительная характеристика методов оценки эффективности инвестиционных проектов» обусловлена значимостью экономического анализа для планирования и осуществления инвестиционной деятельности. Весьма часто предприятие сталкивается с ситуацией, когда имеется ряд альтернативных (взаимоисключающих) инвестиционных проектов. Естественно, возникает необходимость в сравнении этих проектов и выборе наиболее привлекательных из них по каким-либо критериям.

Инвестиции - долгосрочные вложения частного или государственного капитала в различные отрасли национальной (внутренние инвестиции) или зарубежной (заграничные инвестиции) экономики с целью получения прибыли. Инвестиции вкладываются на продолжительный период, начиная с постановки цели инвестирования и заканчивая закрытием предприятия после полной отдачи вложенного капитала. Инвестиции подразделяются на реальные, финансовые и интеллектуальные [1, с. 25].

Реальные (прямые) инвестиции - вложение капитала частной фирмой или государством в производство какой-либо продукции.

Финансовые инвестиции - вложения в финансовые институты, т.е. вложения в акции, облигации и другие ценные бумаги, выпущенные частными компаниями или государством, а также в объекты тезаврации, банковские депозиты.

Интеллектуальные инвестиции - подготовка специалистов на курсах, передача опыта, лицензий и ноу-хау, совместные научные разработки и др.

Инвестиционные проекты, анализируемые в процессе составления бюджета капитальных вложений, имеют определенную логику [2, с. 32].

С каждым инвестиционным проектом принято связывать денежный поток (Cash Flow), элементы которого представляют собой либо чистые оттоки (Net Cash Outflow), либо чистые притоки денежных средств (Net Cash Inflow). Под чистым оттоком в k-м году понимается превышение текущих денежных расходов по проекту над текущими денежными поступлениями (при обратном соотношении имеет место чистый приток). Денежный поток, в котором притоки следуют за оттоками, называется ординарным. Если притоки и оттоки чередуются, денежный поток называется неординарным.

Чаще всего анализ ведется по годам, хотя это ограничение не является обязательным. Анализ можно проводить по равным периодам любой продолжительности (месяц, квартал, год и др.). При этом, однако, необходимо помнить о сопоставимости величин элементов денежного потока, процентной ставки и длины периода.

Предполагается, что все вложения осуществляются в конце года, предшествующего первому году реализации проекта, хотя в принципе они могут осуществляться в течение ряда последующих лет.

Приток (отток) денежных средств относится к концу очередного года.

Коэффициент дисконтирования, используемый для оценки проектов с помощью методов, основанных на дисконтированных оценках, должен соответствовать длине периода, заложенного в основу инвестиционного проекта (например, годовая ставка берется только в том случае, если длина периода - год).

Необходимо особо подчеркнуть, что применение методов оценки и анализа проектов предполагает множественность используемых прогнозных оценок и расчетов. Множественность определяется как возможность применения ряда критериев, так и безусловной целесообразностью варьирования основными параметрами. Это достигается использованием имитационных моделей в среде электронных таблиц.

Критерии, используемые в анализе инвестиционной деятельности, можно разделить на две группы в зависимости от того, учитывается или нет временной параметр [3, с. 78]:

1. Основанные на дисконтированных оценках («динамические» методы):

- Чистая приведенная стоимость - NPV (Net Present Value);

- Индекс рентабельности инвестиций - PI (Profitability Index);

- Внутренняя норма прибыли - IRR (Internal Rate of Return);

- Модифицированная внутренняя норма прибыли - MIRR (Modified Internal Rate of Return);

- Дисконтированный срок окупаемости инвестиций - DPP (Discounted Payback Period).

- Основанные на учетных оценках («статистические» методы):

- Срок окупаемости инвестиций - PP (Payback Period);

- Коэффициент эффективности инвестиций - ARR (Accounted Rate of Return).

Чистая приведенная стоимость (NPV)

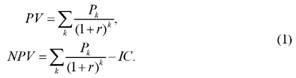

Этот метод основан на сопоставлении величины исходной инвестиции (IC) с общей суммой дисконтированных чистых денежных поступлений, генерируемых ею в течение прогнозируемого срока. Поскольку приток денежных средств распределен во времени, он дисконтируется с помощью коэффициента r, устанавливаемого аналитиком (инвестором) самостоятельно исходя из ежегодного процента возврата, который он хочет или может иметь на инвестируемый им капитал.

Допустим, делается прогноз, что инвестиция (IC) будет генерировать в течение n лет, годовые доходы в размере P1 P2, ..., Pn. Общая накопленная величина дисконтированных доходов (PV) и чистый приведенный эффект (NPV) соответственно рассчитываются по формулам:

Очевидно, что если:

- NPV > 0, то проект следует принять;

- NPV < 0, то проект следует отвергнуть;

- NPV = 0, то проект ни прибыльный, ни убыточный.

Необходимо отметить, что показатель NPV отражает прогнозную оценку изменения экономического потенциала предприятия в случае принятия рассматриваемого проекта. Этот показатель аддитивен во временном аспекте, т.е. NPV различных проектов можно суммировать. Это очень важное свойство, выделяющее этот критерий из всех остальных и позволяющее использовать его в качестве основного при анализе оптимальности инвестиционного портфеля.

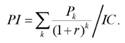

Индекс рентабельности инвестиций (PI)

Этот метод является по сути следствием метода чистой приведенной стоимости. Индекс рентабельности (PI) рассчитывается по формуле:

Очевидно, что если:

- Р1 > 1, то проект следует принять;

- Р1< 1, то проект следует отвергнуть;

- PI = 1, то проект ни прибыльный, ни убыточный.

Логика критерия PI такова: он характеризует доход на единицу затрат; именно этот критерий наиболее предпочтителен, когда необходимо упорядочить независимые проекты для создания оптимального портфеля в случае ограниченность сверху общего объема инвестиций.

В отличие от чистого приведенного эффекта индекс рентабельности является относительным показателем. Благодаря этому он очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения NPV, либо при комплектовании портфеля инвестиций с максимальным суммарным значением NPV

Внутренняя норма прибыли инвестиций (IRR)

Вторым стандартным методом оценки эффективности инвестиционных проектов является метод определения внутренней нормы рентабельности проекта (internal rate of return, IRR), т.е. такой ставки дисконта, при которой значение чистого приведенного дохода равно нулю.

IRR = r, при котором NPV = f(r) = 0.

Смысл расчета этого коэффициента при анализе эффективности планируемых инвестиций заключается в следующем: IRR показывает максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом. Например, если проект полностью финансируется за счет ссуды коммерческого банка, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которого делает проект убыточным.

На практике любое предприятие финансирует свою деятельность, в том числе и инвестиционную, из различных источников. В качестве платы за пользование авансированными в деятельность предприятия финансовыми ресурсами оно уплачивает проценты, дивиденды, вознаграждения и т.п., т.е. несет некоторые обоснованные расходы на поддержание своего экономического потенциала. Показатель, характеризующий относительный уровень этих расходов, можно назвать «ценой» авансированного капитала (CC). Этот показатель отражает сложившийся на предприятии минимум возврата на вложенный в его деятельность капитал, его рентабельность и рассчитывается по формуле средней арифметической взвешенной.

Экономический смысл этого показателя заключается в следующем: предприятие может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения показателя CC (или цены источника средств для данного проекта, если он имеет целевой источник). Именно с ним сравнивается показатель IRR, рассчитанный для конкретного проекта, при этом связь между ними такова.

Если:

- IRR > CC. то проект следует принять;

- IRR < CC, то проект следует отвергнуть;

- IRR = CC, то проект ни прибыльный, ни убыточный.

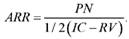

Коэффициент эффективности инвестиций (ARR)

Этот метод имеет две характерные черты: он не предполагает дисконтирования показателей дохода; доход характеризуется показателем чистой прибыли PN (балансовая прибыль за вычетом отчислений в бюджет). Алгоритм расчета исключительно прост, что и предопределяет широкое использование этого показателя на практике: коэффициент эффективности инвестиции (ARR) рассчитывается делением среднегодовой прибыли PN на среднюю величину инвестиции (коэффициент берется в процентах). Средняя величина инвестиции находится делением исходной суммы капитальных вложений на два, если предполагается, что по истечении срока реализации анализируемого проекта все капитальные затраты будут списаны; если допускается наличие остаточной стоимости (RV), то ее оценка должна быть исключена.

Данный показатель сравнивается с коэффициентом рентабельности авансированного капитала, рассчитываемого делением общей чистой прибыли предприятия на общую сумму средств, авансированных в его деятельность (итог среднего баланса нетто).

Инвестирование представляет собой один из наиболее важных аспектов деятельности любой динамично развивающейся коммерческой организации.

Для планирования и осуществления инвестиционной деятельности особую важность имеет предварительный анализ, который проводится на стадии разработки инвестиционных проектов и способствует принятию разумных и обоснованных управленческих решений.

Главным направлением предварительного анализа является определение показателей возможной экономической эффективности инвестиций, т.е.отдачи от капитальных вложений, которые предусматриваются проектом. Как правило, в расчетах принимается во внимание временной аспект стоимости денег.

Под долгосрочными инвестициями в основные средства (капитальными вложениями) понимают затраты на создание и воспроизводство основных средств. Капитальные вложения могут осуществляются в форме капитального строительства и приобретения объектов основных средств.

При анализе инвестиционных проектов исходят из определенных допущений. Во-первых, с каждым инвестиционным проектом принято связывать денежный поток. Чаще всего анализ ведется по годам. Предполагается, что все вложения осуществляются в конце года, предшествующего первому году реализации проекта, хотя в принципе они могут осуществляться в течение ряда последующих лет. Приток (отток) денежных средств относится к концу очередного года.

Показатели, используемые при анализе эффективности инвестиций, можно подразделить на основанные на дисконтированных оценках и основанные на учетных оценках.

Показатель чистого приведенного дохода (NPV) характеризует современную величину эффекта от будущей реализации инвестиционного проекта.

В отличие от показателя NPV индекс рентабельности (PI) является относительным показателем. Он характеризует уровень доходов на единицу затрат, т.е. эффективность вложений.

Экономический смысл критерия внутренней нормы прибыли инвестиций (IRR) заключается в следующем: IRR показывает максимально допустимый относительный уровень расходов по проекту.

Срок окупаемости инвестиций - один из самых простых методов и широко распространен в мировой практике; не предполагает временной упорядоченности денежных поступлений. Алгоритм расчета срока окупаемости (РР) зависит от равномерности распределения прогнозируемых доходов от инвестиции. Его применение целесообразно в ситуации, когда в первую очередь важна ликвидность, а не прибыльность проекта, либо когда инвестиции сопряжены с высокой степенью риска.

Метод коэффициента эффективности инвестиций (ARR) имеет две характерные черты: он не предполагает дисконтирования показателей дохода; доход характеризуется показателем чистой прибыли PN (балансовая прибыль за вычетом отчислений в бюджет). Алгоритм расчета по методу исключительно прост.

При оценке эффективности капитальных вложений следует обязательно учитывать влияние инфляции. Это достигается путем корректировки элементов денежного потока или коэффициента дисконтирования на индекс инфляции. Точно такой же принцип положен в основу методики учета риска [4, с. 78].

Как показали результаты многочисленных обследований практики принятия решений в области инвестиционной политики в условиях рынка, в анализе эффективности инвестиционных проектов наиболее часто применяются критерии NPV и IRR. Однако возможны ситуации, когда эти критерии противоречат друг другу, например, при оценке альтернативных проектов.

Довольно часто в инвестиционной практике возникает потребность в сравнении проектов различной продолжительности. Для выбора одного из них используется один из методов: метод расчета суммарного значения NPV и метод бесконечного цепного повтора сравниваемых проектов [5, с. 64].

В реальной ситуации проблема анализа капитальных вложений может быть весьма непростой. Не случайно исследования западной практики принятия инвестиционных решений показали, что подавляющее большинство компаний, во-первых, рассчитывает несколько критериев и, во-вторых, использует полученные количественные оценки не как руководство к действию, а как информацию к размышлению. Потому следует еще раз подчеркнуть, что методы количественных оценок не должны быть самоцелью, равно как и их сложность не может быть гарантом безусловной правильности решений, принятых с их помощью.

Список литературы:

1. Бочаров В.В. Финансовый анализ: учебное пособие / В.В. Бочаров. - СПб.: Питер, 2009. - 358 с.

2. Золотарев В.С., Барашьян В.Ю. Финансовый менеджмент: учебное пособие. - М.: BOOK.ru; Кнорус, 2015. - 517 с.

3. Чараева М.В., Финансовый менеджмент: учебное пособие. - Издательский центр «МарТ», 2010. - 334 с.

4. Чараева М.В. Развитие методологии стратегического финансового управления реальными инвестициями российских предприятий: монография / М.В. Чараева. - М.: ЮНИТИ-ДАНА; Закон и право, 2010.

5. Чараева М.В., Лапицкая Г.М., Крашенникова Н.В. Инвестиционное бизнес-планирование. - М.: Альфа-М, ИНФРА-М. - 125 с.

Метки

инвестиции инвестиционные проекты методы оценки и анализа инвестиционных проектов чистая приведенная стоимость (NPV) индекс рентабельности инвестиций (PI) внутренняя норма прибыли (IRR) модифицированная внутренняя норма прибыли (MIRR) дисконтированный срок окупаемости инвестиций (DPP) срок окупаемости инвестиций (PP) коэффициент эффективности инвестиций (ARR)

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ