всё о финансовом анализе

+7(902) 40-84-700

Способы оптимизации налогообложения

Горячева Ю.П. (Российская Федерация)

магистрант, направление: экономика,

Институт управления, экономики и финансов

Федеральное государственное бюджетное

образовательное учреждение высшего образования

Костромской государственный университет, г. Кострома

Economics

№6 (27) 2017

Аннотация: статья посвящена различным способам оптимизации налогообложения, которые не приведут к ответственности. Под оптимизацией мы понимаем снижение законными способами облагаемой налоговой базы. В статье дается разбор нескольких способов. Налоговая политика предприятия является составной частью его финансовой стратегии, которая в свою очередь подразумевает под собой текущее и перспективное финансовое планирование, централизацию финансовых ресурсов, их концентрацию на основных направлениях производственно-хозяйственной деятельности, финансовый анализ деятельности предприятия и его сегментов и финансовый контроль предприятия. Она реализуется двумя взаимосвязанными методами: налоговый учет и налоговое планирование. Таким образом, налоговая политика - это форма реализации налоговой идеологии и налоговой стратегии предприятия с учетом наиболее важных аспектов деятельности в области налогового планирования и на отдельных этапах ее осуществления. В отличие от налоговой стратегии в целом, налоговая политика затрагивает определенные, конкретные направления деятельности фирмы, которые требуют наиболее эффективного управления для достижения главной стратегической цели.

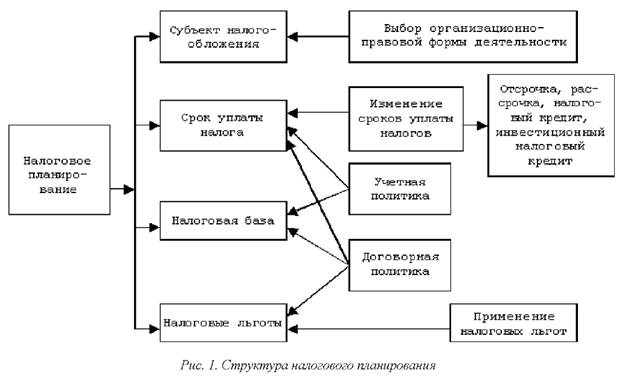

Налоговым планированием следует заниматься на предприятии еще до наступления налогового периода. Оно должно начинаться еще на стадии подготовки к заключению какого-либо контракта и поиска контрагентов, так как уже в этом случае есть возможность запланировать будущие выплаты налогов в бюджет и, если возможно, предпринять действия по их минимизации. Оптимизация налогообложения на предприятии базируется на следующих принципах:

- Принцип юридического соответствия, являющийся одним из ключевых принципов, которым должны пользоваться организации при использовании системы повышения эффективности налогообложения. Этот принцип предполагает то, что способы оптимизации на предприятии в обязательном порядке должны быть законными и легитимными.

- Принцип рациональности затрат означает, что выгоды от экономии на налоговых выплатах должны превосходить издержки предприятия по внедрению оптимизации системы налогообложения.

- Принцип диверсификации заключается в том, что предприятие, в случае неблагоприятного воздействия внешних факторов на один из применяемых способов оптимизации, должно быть адаптировано под быстрое изменение системы налоговой оптимизации.

- Принцип конфиденциальности означает, что руководство предприятия должно стремиться к тому, чтобы доступ к информации был, как можно ограничен.

- Принцип автономности подразумевает, что воздействия по налоговой оптимизации должны иметь минимальную зависимость от внешних участников. Наиболее продуктивным для предприятия представляется разработка общей модели налоговой оптимизации в зависимости от сферы деятельности организации и выполнение в согласовании с этой моделью конкретных действий, ориентированных на минимизацию налогообложения предприятия [8].

Оптимизация налогов организации - это снижение уровня налоговых обязанностей с помощью определенных действий плательщика, подбор различных способов реализации деятельности и использования активов, направленный на снижение степени возникающих в это время налоговых обязательств.

Налоговая оптимизация организации осуществляется с помощью конкретных форм по планированию деятельности, найму работников и закреплению денежных средств плательщика, чтобы как можно больше снизить возникающие в таком случае налоговые обязательства.

Практически все собственники бизнеса задаются вопросом: как снизить налоги, обязательные к уплате?

Рассмотрим способы оптимизации налогообложения, которые не сулят никакой ответственности предприятию и их собственникам.

1) Экономия на платежах по налогу на прибыль и НДС путем оптимизации расходов на транспортировку [3, ст. 74]. Предлагается включать расходы на доставку в стоимость товаров, облагаемых по льготной ставке. Такой метод вполне оправдан и может быть взят на вооружение.

2) Экономия на платежах по НДС и налогу на прибыль путем продления срока исковой давности по дебиторской задолженности [3, ст. 81]. Суть способа в том, чтобы прервать срок исковой давности и начать его течь заново. Это позволяет перенести сроки списания дебиторской задолженности в тот период, когда прибыль больше задолженности. Так появляется возможность уменьшить платеж налога на прибыль.

3) Возможность выбора различных вариантов договорных отношений.

4) Способ «Особые условия перехода права собственности» рассмотрим на примере [2].

ООО ФИРМА отгрузила свою продукцию ООО ФИРМА2, но оплату за продукцию не получила. Бухгалтеру ООО ФИРМА предстоит начислять налог на прибыль методом начисления и в дальнейшем уплатить его. Данной ситуации можно избежать простым способом. Для этого нужно в договоре купли-продажи прописать условие, что проданные товары переходят в право собственности лишь после оплаты самих товаров. Соответственно, когда ООО ФИРМА получит денежные средства от ООО ФИРМА2 за свою продукцию, именно тогда и можно будет начислять налог на прибыль.

5) Способ замены отношений [4]. Суть метода в том, что конечная цель (например, получение дохода) может быть достигнута разными законными способами. Т.е. по законодательству фирмы могут сами выбрать способы и условия сделки, удобные для себя с точки зрения получения прибыли и уплаты налогов. Но следует не забывать, что это сделано именно на замене прав и обязанностей сторон. А именно замена не должна содержать признаков фиктивности.

6) Разделение бизнеса на несколько предприятий для применения УСН - способ, связанный с организационной формой предприятия.

Не все компании могут применять УСН, например, у компании остаточная стоимость ОС более 150 миллионов рублей (до 2017 года было 100 миллионов). Перед руководством компании встала задача уменьшить налогооблагаемую базу. Один из таких способов перейти на УСН.

Уменьшить налоги можно, если вы разделите свой бизнес на самостоятельные компании. Причем эти компании должны отвечать некоторым условиям:

- не вести один и тот же вид деятельности (ОКВЭД должен отличаться);

- не управляться одним и тем же лицом (руководители должны быть разные);

- не должны иметь общего адреса местонахождения;

- использовать одни и те же основные средства и технические мощности.

7) Присоединение «убыточной компании» [9]. Компания может сильно оптимизировать свои обязательства по налогу на прибыль, но с точки зрения налоговых органов, присоединение убыточной компании является получением необоснованной налоговой выгоды. И придется сильно постараться доказать, что присоединение убыточной компании является не фиктивным и выполняет конкретную задачу. Рассмотрим, какие обоснования лучше всего подготовить для обозначения сделки антификтивной:

цель, не связанная с налоговой оптимизацией. Такой целью может быть создание новых направлений деятельности, расширение клиентской базы, оздоровление компании с планом вывода ее из трудной экономической ситуации;

подготовить полный пакет документов (товарные накладные, счета и др.) подтверждающих возникновения убытков у компании;

отсрочка консервации ОС (при возможности) для списания амортизации. Консервация основных средств - это прекращение эксплуатации объекта на какой-либо срок с возможностью ее возобновления. Если вы купили ОС, но не планируете его использовать, не консервируйте его хотя бы на месяц. Тогда вы можете списать до 10% или до 30% от стоимости ОС и амортизацию за месяц. При этом переводить простаивающее ОС на консервацию организация может, но не обязана [7].

8) Применение специальных налоговых режимов (УСН, ЕНВД) вместо общей системы налогообложения. Другими словами - использование региональных льгот.

Например, в 2015 - 2016 в Крыму и Севастополе ставка по УСН для объекта «доходы» - 3%, для объекта «доходы минус расходы» - 5-7%. Зарегистрировав компанию в территории Крыма именно с целью оптимизации налогов и одновременного привлечения клиентов в этом регионе.

Применение мероприятий налоговой оптимизации требует от организации дополнительной квалификации и серьезного подхода, так как ошибки в ведении налогового учета могут вызвать дополнительные расходы предприятия в виде штрафов и пени. Также данные мероприятия следует применять в комплексе, потому что не существует одной схемы, которая бы позволила предприятию оптимизировать налоговую нагрузку. Как справедливо замечают опытные специалисты, наибольший эффект достигается при комплексе мер, даже самых незначительных, при этом предприятие подвергается минимальному риску применения налоговых санкций со стороны налоговых органов.

Следует отменить, что данные способы не являются универсальными. Собственникам и директорам фирм следует самим разрабатывать платы оптимизации, основываясь на приведенные выше способы оптимизации, причем следует учитывать, как специфику предприятий, так и специфику регионов, где располагается предприятие.

Список литературы / References

1. Гражданский кодекс Российской Федерации (часть первая): Федер. закон Рос. Федерации от 30.11.1994 в ред. от 27.12.2009 № 51-ФЗ // Собрание законодательства РФ. 1994. № 32. Ст. 3301.

2. Журнал Генеральный директор. 25 способов налоговой оптимизации, применяемых на практике, 2006. [Электронный ресурс]. Режим доступа: https://www.gd.ru/articles/8188-optimizatsiya-nalogov/ (дата обращения: 10.04.2017).

3. Лукаш Ю.А. Оптимизация налогов. Методы и схемы: полное практ. руководство. М.: ГроссМедиа: РОСБУХ, 2008. 432 с.

4. Минимизация налоговых платежей и налоговое планирование, 2006. [Электронный ресурс]. Режим доступа: https://www.audit-it.ru/articles/account/court/a55/43362.html/ (дата обращения: 10.04.2017).

5. Налоговый кодекс Российской Федерации (часть первая): Федер. закон Рос. Федерации от 31.07.1998 в ред. от 29.12.2009 № 146-ФЗ // Собрание законодательства РФ. 1998. № 31. Ст. 3824.

6. Приказ Минфина РФ от 13 октября 2003 г. № 91н «Об утверждении Методических указаний по бухгалтерскому учету основных средств» (с изменениями и дополнениями).

7. Присоединение убыточной компании без налоговых рисков, 2015. [Электронный ресурс]. Режим доступа: https://www.audit-it.ru/articles/account/court/a55/818360.html/(дата обращения: 10.04.2017).

8. Финансы предприятий / Попова Р.Г., Самонова И.Н., Добросердова И.И. [и др.]. М.: ИНФРА-М, 3-е изд. СПб., 2010. 208 с.

9. Экономия по налогу на прибыль путем присоединения убыточной организации. [Электронный ресурс]. Режим доступа: http://www.pnalog.ru/material/ekonomiya-nalog-na-pribyl-prisoedinenie-ubytochnoi/ (дата обращения: 10.04.2017).

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ