всё о финансовом анализе

+7(902) 40-84-700

Специфика учета накопленного купонного дохода

Эфендиева Г. А., канд. экон. наук,

доцент кафедры «Бухгалтерский учет, анализ и аудит»

Место работы: ФГБОУ ВО «Кабардино-Балкарский

государственный университет им. Х.М. Бербекова»

Гедгафова И. Ю., канд. экон. наук,

доцент кафедры «Бухгалтерский учет, анализ и аудит»

Место работы: ФГБОУ ВО «Кабардино-Балкарский

государственный университет им. Х.М. Бербекова»

Нагоев Алим Бесланович, доктор экономических наук,

доцент, профессор кафедры менеджмента и маркетинга

Место работы: ФГБОУ ВО «Кабардино-Балкарский

государственный университет им. Х.М. Бербекова»

Проблемы экономики и юридической практики

№2 2018

Аннотация: целью работы является обоснование порядка расчета купонного дохода по облигации. При этом раскрывается специфическая процедура передачи накопленного купонного дохода от одного владельца другому, а также представлена общая схема бухгалтерских записей по приобретению, владению и продаже облигаций с накопленным купонным доходом. Обосновывается, что рассмотренная методика учета накопленного купонного дохода соответствует сложившейся практике ведения бухгалтерского учета, строго обоснована, что позволяет использовать ее в качестве базы для дальнейшего развития теоретических и практических положений бухгалтерского учета.

Налоговый кодекс РФ определяет купонный доход как часть процентного дохода, выплата которого предусмотрена условиями выпуска ценной бумаги. Расчет купонного дохода осуществляется пропорционально количеству календарных дней, прошедших от даты выпуска ценной бумаги (или даты выплаты предшествующего купонного дохода) до даты передачи ценной бумаги (п. 27 ст. 280 НК РФ). Налогоплательщики, которые применяют при определении доходов и расходов метод начисления, по ценным бумагам, имеющим срок действия более одного отчетного периода, признают начисленную сумму процентов доходом в целях исчисления налога на прибыль и учитывают ее на конец соответствующего отчетного периода. Вопросы, связанные с учетом НКД возникают при обращении облигаций, доход по которым выплачивается периодически в виде процентов, начисляемых к номинальной стоимости облигаций. В ситуации, когда ценные бумаги выбывают до истечения отчетного периода, налогоплательщики признают начисленную сумму процентов доходом на дату их выбытия (п. 6 ст. 271 НК РФ). Поскольку НКД входит в цену приобретения, его уплата производится организацией-покупателем при приобретении ценной бумаги. В дальнейшем, НКД должен учитываться с момента приобретения ценных бумаг за весь период нахождения их на балансе налогоплательщика. За этот период также возможна выплата процентов эмитентом в счет погашения НКД [5].

Следует отметить, что сумма купонного дохода, которая причитается организации от эмитента по облигации, складывается из купонного дохода:

- накопленного в период до того момента, как облигация стала собственностью организации (НКД, выплаченный при приобретении ценной бумаги);

- сформированного самой организацией за время владения облигацией.

Для целей бухгалтерского учета и налогообложения рассчитывать сумму НКД, выплаченного продавцу, нет необходимости т.к. она указывается в документах на приобретение облигации (например, в договоре, расчетных документах, документах организаторов торговли).

Купонный доход за время владения облигацией для целей бухгалтерского учета и налогообложения (при расчете налога на прибыль по методу начисления) рассчитывается:

- по итогам каждого месяца, в котором организация владела облигацией (как в условиях получения купонных выплат, так и без них);

- по результатам реализации ценной бумаги;

- при выплате эмитентом.

Согласно п. 16 ПБУ 9/99 и ст. 328 НК РФ сумму дохода по облигации, которая относится к отчетному месяцу, определяют исходя из: доходности, заявленной при ее эмиссии; количества дней, в течение которых облигация находится в собственности организации в данном периоде.

Определить сумму купонного дохода за месяц можно разными способами:

- методом прямого счета - расчет купонного дохода осуществляется исходя из срока владения облигацией в отчетном месяце и данных, установленных при выпуске облигаций эмитентом (ставки купона, длительности купонного периода и т.д.);

- методом, применяемым к государственным и муниципальным ценным бумагам - купонный доход определяется исходя из данных о суммах НКД, начисленных на конец отчетного месяца, на конец предыдущего месяца (или уплаченного продавцу), и сумме купонных выплат в отчетном месяце.

При этом сумма купонного дохода за месяц не зависит от метода, которым она рассчитана.

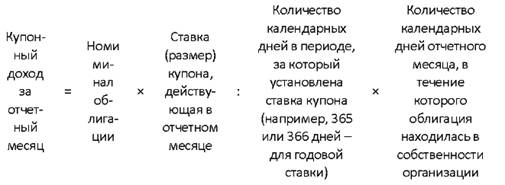

Рассмотрим, как определяется сумма купонного дохода методом прямого счета. Если купонный доход определяется в процентах от номинальной стоимости облигации и длительности купонного периода, то его сумму, приходящуюся на отчетный месяц, можно рассчитать по формуле [5]:

При этом необходимо учитывать, что количество дней отчетного месяца, в течение которых облигация находится в собственности организации, рассчитывают одним из способов:

- со дня, следующего за днем, когда облигация была получена в собственность (за месяц, в котором она приобретена);

- либо со дня начала отчетного месяца (если облигация приобретена в прошлых периодах).

Пример 1. ООО «Альфа» 30 ноября приобрело за 10 249 руб. (в т. ч. НКД - 249 руб.) облигацию номинальной стоимостью 10 000 руб. Купонный доход по облигации - 10 процентов в год.

Год не високосный. Дата выпуска облигации - 30 августа. Дата начала начисления купона - 1 сентября. Выплата купонного дохода в текущем году не осуществляется.

«Альфа» применяет метод начисления, налог на прибыль платит помесячно.

В целях бухгалтерского учета и налогообложения ООО «Альфа» должна рассчитать сумму купонного дохода, приходящуюся на декабрь (с 1 по 31 декабря).

Сумму купонного дохода по облигации за декабрь:

10 000 руб. х 10%: 365 дн. х 31 день = 85 руб.

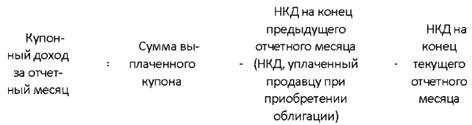

При методе, применяемом к государственным ценным бумагам, расчет купонного дохода может быть произведен исходя из данных о суммах НКД, начисленного на конец отчетного месяца, на конец предыдущего месяца (или НКД, уплаченного продавцу), и сумме купонных выплат в отчетном месяце (п. 6-7 ст. 328 НК РФ).

Рассчитывают купонный доход по следующим правилам:

Если организация не получала выплат от эмитента в отчетном месяце, то сумму купонного дохода определяют по следующей формуле [5]:

При отсутствии выплат от эмитента в последующих отчетных месяцах купонный доход рассчитывается следующим образом:

Таким образом, при отсутствии выплат от эмитента купонный доход за отчетный месяц будет равен сумме дохода за то время, в течение которого облигация является собственностью организации в данном месяце.

Если организация в отчетном месяце получала выплаты от эмитента, то сумму дохода рассчитывают следующем образом [5].

При получении выплаты в первый раз:

При последующих выплатах:

При этом необходимо иметь в виду, что после получения купона купонный период, а, следовательно, и НКД исчисляются с момента этой выплаты. Например, показатель НКД на конец отчетного месяца следует рассчитывать с момента последней выплаты до окончания отчетного месяца (п. 27 ст. 280 НК РФ).

Сумму НКД для подобных расчетов можно узнать у организаторов торговли, эмитента, рассчитать на специализированных сайтах, с помощью бухгалтерской программы или самостоятельно, используя порядок расчета, установленный в эмиссионных документах.

Пример 2. ООО «Альфа» 30 ноября приобрело за 10 249 руб. (в т. ч. НКД - 249 руб.) облигацию номинальной стоимостью 10 000 руб. Купонный доход по облигации - 10 процентов в год. Год високосный. Дата выпуска облигации - 30 августа. Дата начала начисления купона - 1 сентября. Выплата очередного купонного дохода в текущем году была осуществлена 15 декабря в сумме 290 руб.

«Альфа» применяет метод начисления, налог на прибыль платит помесячно.

В целях бухгалтерского учета и налогообложения ООО «Альфа» должна учесть сумму купонного дохода, приходящуюся на декабрь.

Для этого рассчитывают сумму НКД по облигации за период с 16 декабря (после выплаты купонного дохода) по 31 декабря текущего года:

10 000 руб. х 10%: 366 дн. х 16 дн. = 44 руб.

Сумму купонного дохода по облигации за декабрь определим следующим образом:

290 руб. - 249 руб. + 44 руб. = 85 руб.

Как было отмечено выше, при реализации облигации помимо цены покупатель выплачивает организации (продавцу) сумму накопленного купонного дохода, причитающуюся продавцу, но не полученную им от эмитента к моменту выбытия облигации. Организация рассчитывает сумму такого накопленного купона с момента последней купонной выплаты по облигации, исходя из доходности данной ценной бумаги.

Бухгалтерский учет НКД, уплаченного продавцу при приобретении у него облигаций, может отражаться с использованием счетов 58 или 76. Уплату предыдущему собственнику облигаций НКД, включенного в цену сделки, можно теоретически рассматривать как приобретение по номинальной стоимости прав требования уплаты НКД эмитентом за период нахождения облигаций у предыдущего собственника. В этом случае сумма НКД, включенная в цену сделки, учитывается на счете 76 на отдельном субсчете. С другой стороны, сумма НКД, уплаченная предыдущему собственнику облигаций, может теоретически рассматриваться как расход, понесенный в связи с приобретением финансовых вложений, и тогда учет уплаченного при приобретении облигаций НКД может быть организован на отдельном субсчете к счету 58 обособленно. В этом случае имеет смысл открыть следующие аналитические субсчета: 58/2-1 «Стоимость облигаций без учета НКД», 58/2-2 «НКД по облигациям».

В бухгалтерском учете будут сделаны следующие записи:

- Дебет 58/2-1 Кредит 76 - учтена облигация по стоимости приобретения без учета НКД, уплаченного контрагенту при ее получении;

- Дебет 58/2-2 Кредит 76 - учтена в первоначальной стоимости облигации сумма НКД, уплаченного при получении облигации.

Основанием для таких сделок являются: договор на приобретение облигаций, выписка по счету депо, а также бухгалтерская справка-расчет.

Если по таким облигациям в течение срока владения начисляется и выплачивается эмитентом купонный доход, то в учете делаются записи:

- Дебет 76, субсчет «Расчеты с эмитентом» Кредит 91/1 -начислены доходы в виде причитающихся процентов за весь купонный период;

- Дебет 91/2 Кредит 58/2-2 - списаны расходы в виде купонного дохода, уплаченного при приобретении облигации;

- Дебет 51 Кредит 76, субсчет «Расчеты с эмитентом» - поступили денежные средства от эмитента.

При реализации облигаций с НКД:

- Дебет 76, субсчет «Расчеты с эмитентом» Кредит 91/1 -начислен причитающийся купонный доход за время владения облигацией от момента покупки или от момента последней купонной выплаты до момента продажи;

- Дебет 76, субсчет «Расчеты с покупателем» Кредит 91/1 - отражена продажная цена в части собственной стоимости ценных бумаг;

- Дебет 76, субсчет «Расчеты с покупателем» Кредит 76, субсчет «Расчеты с эмитентом» - начисленный НКД перенесен на расчеты с покупателем;

- Дебет 51 Кредит 76, субсчет «Расчеты с покупателем» - поступили денежные средства от покупателя в оплату конечной цены ценных бумаг;

- Дебет 91/2 Кредит 58/2-1 - списана стоимость выбывающих ценных бумаг.

Рассмотрим на условном примере общую схему записей по приобретению, владению и продаже облигаций с НКД.

Пример 3. ООО «Альфа» 30 января 201х г. (год не високосный) приобрело за 980,2 руб. (в т. ч. НКД - 8,2 руб.) облигацию номинальной стоимостью 1000 руб. Купонный доход по облигации - 10 % в год. Срок обращения облигации - 3 года. Дата начала текущего купонного периода - 1 января 201х г. Выплата процентов по облигациям производится через каждые шесть месяцев в последний день отчетного периода. Начисление процентов согласно учетной политике организации осуществляется ежеквартально и на дату выбытия ценных бумаг.

В период нахождения облигаций у ООО «Альфа» 30 июня 201х г. эмитентом произведена выплата НКД по облигациям в сумме 49,59 руб. 25 октября 201х г. ценная бумага была реализована, цена реализации составила 1007, 06 руб. (в т.ч. НКД - 32,06 руб.).

Произведены учетные записи:

30.01.201х г.:

- Дебет 58/2-1 Кредит 76 - 972,00 руб. (980,2 руб. - 8,2 руб.) -учтена облигация по стоимости приобретения без учета НКД, уплаченного контрагенту при ее получении;

- Дебет 58/2-2 Кредит 76 - 8,2 руб. - учтена в первоначальной стоимости облигации сумма НКД, уплаченная при ее приобретении;

- Дебет 76 Кредит 51 - 980,2 руб. - оплачено приобретение облигации.

31.03.201х г.:

В целях бухгалтерского учета и налогообложения ООО «Альфа» должна учесть сумму купонного дохода, приходящуюся на первый квартал. Для этого необходимо определить сумму НКД по облигации за период с 31 января (день, следующий за днем, когда облигация была получена в собственность) по 31 марта:

- Дебет 76, субсчет «Расчеты с эмитентом» Кредит 91/1 - 16,44 руб. (1000 х 10%: 365 дн. х 60 дн.) - начислен купонный доход за дни владения облигацией в первом квартале;

- Дебет 91/9 Кредит 99 - 16,44 руб. - отражен финансовый результат за первый квартал.

30.06.201х г.:

Во втором квартале необходимо определить сумму НКД по облигации за первое полугодие с учетом даты начала купонного периода, т.е. с 1 января по 30 июня текущего года:

- Дебет 76, субсчет «Расчеты с эмитентом» Кредит 91/1 - 33,15 руб. ((1000 х 10%: 365 дн. х 181 день) - 16,44 (сумма купонного дохода, начисленная в первом квартале)) - начислен купонный доход за дни владения облигацией во втором квартале;

- Дебет 91/2 Кредит 58/2-2 - 8,2 руб. - списана на расходы сумма НКД, уплаченная при приобретении облигации;

- Дебет 91/9 Кредит 99 - 24,95 руб. (33,15 - 8,2) - отражен финансовый результат за второй квартал;

- Дебет 51 Кредит 76, субсчет «Расчеты с эмитентом» - 49,59 руб. - поступили денежные средства от эмитента (с учетом суммы НКД уплаченной при ее приобретении).

30.06.201х г.:

В третьем квартале необходимо определить сумму НКД по облигации за период с 1 июля по 30 сентября 201х г.:

- Дебет 76, субсчет «Расчеты с эмитентом» Кредит 91/1 - 25,21 руб. (1000 х 10%: 365 дн. х 92 дня) - начислен купонный доход за дни владения облигацией в третьем квартале;

- Дебет 91/9 Кредит 99 - 25,21 руб. - отражен финансовый результат за третий квартал.

25.10.201х г. (дата продажи ценной бумаги):

- Дебет 76, субсчет «Расчеты с эмитентом» Кредит 91/1 - 6,85 руб. (1000 х 10%: 365 дн. х 25 дней) - доначислен купонный доход за дни владения облигацией в октябре;

- Дебет 76, субсчет «Расчеты с покупателем» Кредит 76, субсчет «Расчеты с эмитентом» - 32,06 руб. (25,21 руб. + 6,85 руб.) - начисленный НКД перенесен на расчеты с покупателем;

- Дебет 76, субсчет «Расчеты с покупателем» Кредит 91/1 -975,00 руб. (1007,06 руб. - 32,06 руб.) - отражена выручка от продажи облигации;

- Дебет 91/2 Кредит 58-2-1 - 972,00 руб. - списана на расходы покупная стоимость реализованной облигации;

- Дебет 91/9 Кредит 99 - 9,85 руб. (6,85 руб. + 975,00 руб. -972,00 руб.) - отражен финансовый результат от продажи облигации;

- Дебет 51 Кредит 76, субсчет «Расчеты с покупателем» -1007,06 руб. (975,00 + 32,06) - поступили денежные средства от покупателя в оплату конечной цены ценных бумаг.

Подводя итог, отметим, что рассмотренная методика учета накопленного купонного дохода соответствует сложившейся практике ведения бухгалтерского учета, строго обоснована, что позволяет использовать ее в качестве базы для дальнейшего развития теоретических и практических положений бухгалтерского учета.

Статья проверена программой «Антиплагиат». Оригинальность 77,28%.

Список литературы:

1. Налоговый кодекс Российской Федерации (часть вторая) от 5 августа 2000 г. со№ 117-ФЗ [Электронный ресурс]. - Электронно-правовая система «Консультант Плюс».

2. Федеральный закон от 06 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете» [Электронный ресурс]. - Электронно-правовая система «Консультант Плюс».

3. Федеральный закон от 22 апреля 1996 г. № 39-ФЗ «О рынке ценных бумаг» [Электронный ресурс]. - Электронно-правовая система «Консультант Плюс».

4. Приказ Минфина РФ от 10 декабря 2002 г. № 126н «Об утверждении Положения по бухгалтерскому учету " Учет финансовых вложений" (ПБУ 19/02)» - Электронно-правовая система «Консультант Плюс».

5. Порядок расчета для держателя купонного дохода по корпоративной облигации [Электронный ресурс]. - URL: http://www.zakonprost.ru/content/info/636

Метки

облигация купонный доход ставка купона купонный период сумма накопленного купонного дохода по облигации номинальная стоимость эмитент

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ