всё о финансовом анализе

+7(902) 40-84-700

Современное состояние рынка долговых ценных бумаг в Российской Федерации

И.В. Балашова

заведующая кафедрой экономики и управления,

к.э.н., доцент Краснодарский филиал

РЭУ им. Г.В. Плеханова,

Естественно-гуманитарные исследования

№24 (2) 2019

Аннотация. В статье изучены долговые ценные бумаги и их основные виды. Рассмотрены особенности обращения основных групп долговых бумаг и их различия. Представлены объемы выпуска долговых ценных бумаг на внутреннем и внешнем рынке. Проведен анализ динамики и структуры долговых ценных бумаг, номинированных в рублях и иностранной валюте, по их принадлежности к эмитенту за 2016-2018 гг., а также рассмотрена структура долговых ценных бумаг по срокам погашения. Показано, что рынок долговых ценных бумаг является неотъемлемой частью современного фондового рынка. Для эффективной разработки и реализации перспективных крупных инвестиционных проектов организациям необходимо привлекать заемные средства из внешних источников. Один из результативных способов получить дополнительное финансирование - это выпуск и продажа долговых ценных бумаг. Для этого крупные организации выходят на рынок ценных бумаг и занимаются эмиссией.

В любой экономике важной составляющей является фондовый рынок. На современном этапе рынок ценных бумаг достаточно разнообразен, на нем функционируют различные виды финансовых инструментов, с помощью которых осуществляются операции на фондовом рынке.

Ценные бумаги классифицируются по следующим классам [2]:

- долевые (акции, инвестиционные паи);

- долговые (облигации, векселя, депозитные (сберегательные) сертификаты банков);

- производные (опционы, фьючерсы, форвардные контракты, депозитарные расписки).

Долевые ценные бумаги - это ценные бумаги, удостоверяющие право собственности на долю имущества в компании и участвовать в ее управлении. Долговые ценные бумаги - ценные бумаги, удостоверяющие факт займа денег эмитентом (государство, государственные и частные организации) у инвестора на определенный срок за вознаграждение в виде процента или дисконта. Производные ценные бумаги - ценные бумаги, выпуск которых связан с правом на приобретение в установленный срок ценных бумаг и других финансовых ресурсов, где стоимость зависит от стоимости ценных бумаг, лежащих в их основе.

Рассмотрим поподробнее виды долговых ценных бумаг.

Вексель представляет собой ценную бумагу, удостоверяющая обязательства векселедателя (простого или переводного) выплатить денежную сумму в соответствии с оговоренным сроком займа [4]. В настоящее время доля векселей на рублевом долговом рынке составляет 4-5%. Таким образом, вексельный оборот сохраняется только в сфере банковской деятельности. Вексель продолжает оставаться достаточно интересным и удобным инструментов для привлечения финансирования банков и промышленных компаний, несмотря на снижение позиции векселя как источника инвестиционных ресурсов для заемщика.

Сберегательные (депозитные) сертификаты - это ценная бумага, которая подтверждает сумму вклада, внесенного в банк, и права вкладчика на получение установленной суммы процентов. Данное понятие отражено в Гражданском кодексе Российской Федерации (ГК РФ), где установлено, что сертификат может быть предъявлен только в кредитной организации. Так, например, Сбербанк с 01.06.2018 г. прекратил продажу и прием на хранение сберегательных сертификатов в связи с поправками в ГК, которые запрещают продажу ценных бумаг на предъявителя.

Облигации - эмиссионная ценная бумага, удостоверяющая право ее владельца получить в установленный срок номинальную ее стоимость в виде денежного или имущественного эквивалента. Основной риск для инвестора - это банкротство эмитента, поскольку может потерять все вложенные деньги, т.к. они не защищены системой страхования вкладов в отличие от депозитов. К особенностям облигации как долговой ценной бумаги можно отнести то, что она самая доходная, поскольку ее доход даже выше, чем по банковскому депозиту и известен заранее. Другими словами, облигации - это финансовый инструмент, который помогает сохранить денежные средства и получить невысокий доход при низких рисках.

Рынок долговых ценных бумаг отличается от других рынков своими специфическими особенностями. К особенностям долговой ценной бумаги относят [6]:

- ценная бумага рассчитывается по номинальной стоимости и ее цена не имеет материального содержания. В отличие от товара, цена не базируется на затратах человеческого труда, т.е. не имеет трудового содержания;

- отсутствие стадий производства и потребления;

- ценная бумага существует только в сфере обращения. Чем больше она обращается на фондовом рынке, тем большую ценность она имеет, в связи с этим цена может колебаться - и это положительная тенденция для участников рынка;

- отсутствие каких либо материальных, трудовых границ роста (за искл. установленных органами государственной власти и местного самоуправления предельных границ государственного и муниципального долга).

Рынок долговых ценных бумаг является неотъемлемой частью современного фондового рынка. Для эффективной разработки и реализации перспективных крупных инвестиционных проектов организациям необходимо привлекать заемные средства из внешних источников. Один из результативных способов получить дополнительное финансирование - это выпуск и продажа долговых ценных бумаг. Для этого крупные организации выходят на рынок ценных бумаг и занимаются эмиссией.

Выпуском могут заниматься те организации, которые имеют стабильный денежный оборот и хороший кредитный рейтинг. В этом случае инвесторы заинтересованы в приобретении обязательств, поскольку получают гарантированный доход в виде выплат и процентов. Эмитент же, выпуская ценные бумаги, преследует цель получения средств в бюджет без дополнительной эмиссии денег и затрат для выполнения стратегических планов компании. Таким образом, долговые ценные бумаги - это надежный инструмент для привлечения капитала и в данный момент набирают популярность среди инвесторов на финансовом рынке. Динамика выпущенных долговых ценных бумаг представлена в таблице 1.

Таблица 1 - Объем выпущенных на внутреннем рынке долговых ценных бумаг за 2016-2018 гг., в млрд. руб

| Показатель | 2016 г. | 2017 г. | 2018 г. | Абсолютное изменение (+,-) | Относительное изменение, % | ||

| в 2017 г. к 2016 г. | в 2018 г. к 2017 г. | в 2017 г. к 2016 г. | в 2018 г. к 2017 г. | ||||

| Объем долговых ценных бумаг, в т.ч.: | 15 616,4 | 19 144,4 | 21 218,3 | +3 528 | +2 073,9 | 22,59 | 10,83 |

| в рублях | 15 122,4 | 18 666,8 | 20 627,8 | +3 544,4 | +1 961 | 23,44 | 10,51 |

| в иностранной валюте | 494 | 477,6 | 590,5 | -16,4 | +112,9 | -3,32 | 23,64 |

Источник: Центральный банк Российской Федерации

Анализ таблицы 1 показал, что долговые ценные бумаги стабильно увеличиваются. В 2018 г. по сравнению с 2017 г. они увеличились на 2073,9 млрд. руб. или на 10,83 %. За весь исследуемый период их рост составил 35,87 %. Около 97-98 % всех выпущенных долговых ценных бумаг приходится на рублевые ценные бумаги, которые имеют положительную динамику. Долговые ценные бумаги, номинированные в иностранной валюте, имеют неоднозначную тенденцию. В 2017 г. по сравнению с предыдущим годом они сократились на 16,4 млрд. руб. или на 3,32 %, хотя уже в 2018 г. они стремительно увеличились на 23,64 %. Причиной этому послужил нестабильный официальный курс иностранной валюты по отношению к рублю.

Наглядно данные отражены на рисунке 1.

Из рисунка 1 следует, что рынок долговых ценных бумаг стабильно развивается и объемы выпуска ценных бумаг имеют положительную тенденцию к увеличению. Это говорит о том, что долговый рынок привлекает инвестора для крупных вложений. На долю ценных бумаг, номинированных в иностранной валюте, приходится около 3 % от общего объема выпущенных долговых ценных бумаг. Их доля сократилась только в 2017 г. по сравнению с 2016 г. на 0,7 %.

Также ЦБ РФ классифицирует долговые ценные бумаги, номинированные в рублях, по их принадлежности эмитента, анализ которых представлен в таблице 2.

Таблица 2 - Анализ динамики рублевых долговых ценных бумаг по виду эмитента за 2016-2018 гг., в млрд. руб.

| Показатель | 2016 г. | 2017 г. | 2018 г. | Абсолютное изменение (+,-) | Относительное изменение, % | ||

| в 2017 г. к 2016 г. | в 2018 г. к 2017 г. | в 2017 г. к 2016 г. | в 2018 г. к 2017 г. | ||||

| Долговые ценные бумаги, номинированные в рублях, в т.ч.: | 15 122,4 | 18 666,8 | 20 627,8 | +3 544,4 | +1 961 | 23,44 | 10,51 |

| Центральный банк (ЦБ) | - | 352,3 | 1 374,2 | +352,3 | +1 021,9 | 100 | 290,07 |

| Кредитные организации | 1 455,2 | 1 658,7 | 1 825,8 | +203,2 | +167,1 | 13,98 | 10,07 |

| Страховщики | 13 | 7 | 7 | -6 | - | -46,15 | - |

| Другие финансовые организации | 2 158,8 | 2 474,7 | 2 422,7 | +315,9 | -52 | 14,63 | -2,1 |

| Органы государственного управления | 6 586,0 | 7 820,1 | 8 455,8 | +1 234,1 | +635,7 | 18,74 | 8,13 |

| Нефинансовые организации | 4 799,5 | 6 247,1 | 6 343,4 | +1 447,6 | +96,3 | 30,16 | 1,54 |

| Нерезиденты | 109,8 | 106,8 | 107,8 | -3 | +1 | -2,73 | 0,94 |

Источник: Центральный банк Российской Федерации

Из анализа таблицы следует, что большая доля выпущенных ценных бумаг приходится на органы государственного управления, нефинансовые организации и на кредитные организации. Значительно сократился объем долговых ценных бумаг, выпущенных страховщиками, за 2016-2018 гг. они сократились на 6 млрд. руб. или на 46,15 %. Страховщики, осуществляя эмиссию ценных бумаг, рассматривают этот вариант как перераспределение риска. Этот процесс по своей экономической сущности схож с перестрахованием. Выступая эмитентом, страховщик не только управляет и оценивает риск, но и может отказаться от страхования тех объектов, которые обладают высокой степенью риска.

Ценные бумаги органов государственного управления имеют тенденцию к увеличению. В 2017 г. по сравнению с ггоедыдущим годом они увеличились на 1234,1 млрд. руб. или на 18,74 %, а в 2018 г. - на 8,13 %. К долговым ценным бумагам относятся не только ценные бумаги органов государственной власти и местного самоуправления, но и ценные бумаги государственных корпораций АО «Роснано» и «Российские автомобильные дороги». Ценные бумаги нефинансовых организаций имеют положительную тенденцию к росту. За 2016-2018 гг. они увеличились на 1543,9 млрд. руб. или на 32,17 %.

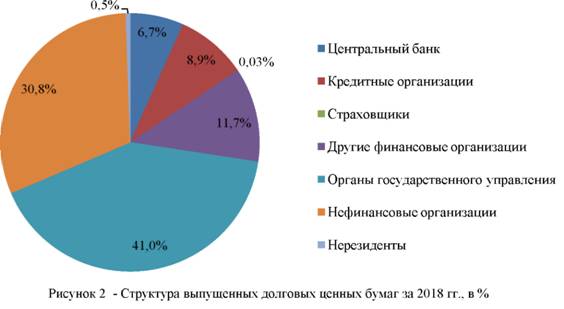

Структура внутреннего рынка долговых ценных бумаг в 2018 г. отражена на рисунке 2.

Как видно из рисунка, больше 70 % приходится на государственный. Их доля за анализируемый период только увеличивается. Это говорит о наличии интереса со стороны инвесторов и эмитентов к рынку корпоративных и государственных долговых ценных бумаг нефинансового сектора экономики. На кредитный сектор, включая ЦБ, приходится 15,6 %, хотя еще в 2016 г. ЦБ не выпускал долговые ценные бумаги и вовсе.

Помимо внутреннего рынка хорошо развит в РФ и внешний рынок долговых ценных бумаг. Объем выпущенных долговых ценных бумаг, номинированных в иностранной валюте, по виду эмитента представлен в таблице 3.

Таблица 3 - Анализ динамики долговых ценных бумаг, номинированных в иностранной валюте по виду эмитента за 2016-2018 гг., в млрд. руб.

| Показатель | 2016 г. | 2017 г. | 2018 г. | Абсолютное изменение (+,-) | Относительное изменение, % | ||

| в 2017 г. к 2016 г. | в 2018 г. к 2017 г. | в 2017 г. к 2016 г. | в 2018 г. к 2017 г. | ||||

| Долговые ценные бумаги, номинированные в иностранной валюте, в т.ч.: | 494 | 477,6 | 590,5 | -16,4 | +112,9 | -3,32 | 23,64 |

| Центральный банк (ЦБ) | - | - | - | - | - | - | - |

| Кредитные организации | 9,1 | 11 | 35,4 | +1,9 | +24,4 | 20,88 | 221,82 |

| Страховщики | - | - | - | - | - | - | - |

| Другие финансовые организации | 186,8 | 183,5 | 203,9 | -3,3 | +20,4 | -1,77 | 11,12 |

| Органы государственного управления | - | - | - | - | - | - | - |

| Нефинансовые организации | 298,02 | 283,15 | 351,1 | -14,87 | +67,95 | -4,99 | 23,99 |

| Нерезиденты | - | - | - | - | - | - | - |

Источник: Центральный банк Российской Федерации

Проанализировав таблицу 3 можно сделать вывод, что ЦБ, органы государственного управления, страховщики и нерезиденты не выступают эмитентами ценных бумаг в иностранной валюте, соответственно не являются участниками внешнего рынка долговых ценных бумаг. Активными участниками внешнего фондового рынка являются нефинансовые организации, объем выпущенных ценных бумаг которых в целом увеличивается. Снижение только показало в 2017 г. по сравнению с 2016 г. на 14,87 млрд. руб. или на 4,99 %. Но в 2018 г. по сравнению с предыдущим годом их рост составил 23,99 %. Несмотря на нестабильный курс доллара США и евро объем долговых ценных бумаг кредитных организаций за анализируемый период увеличился на 26,3 млрд. руб. или в 3,9 раз.

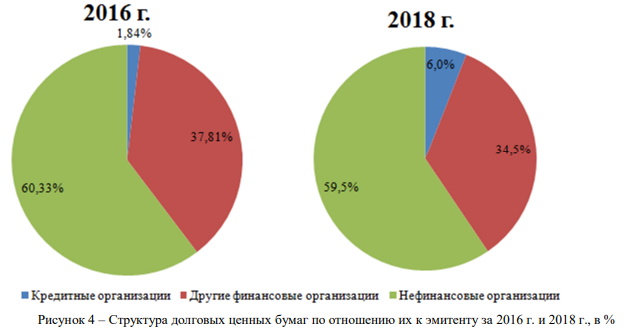

Для более наглядного представления структура долговых ценных бумаг по секторам экономики за 2016 г. и 2018 г. отображены на рисунке 3.

Как видно из рисунка 4, в 2018 г. кредитные организации увеличили объем выпуска долговых ценных бумаг, номинированных в иностранной валюте на 4,16 п.п. (с 1,84 % в 2016 г. до 6 % в 2018 г.). Независимо от того, что выпуск финансовыми организациями долговых бумаг увеличивается в абсолютном показателе их удельный вес в общем объеме сокращается. В 2018 г. по сравнению с 2016 г. их объем сократился на 3,31 п.п.

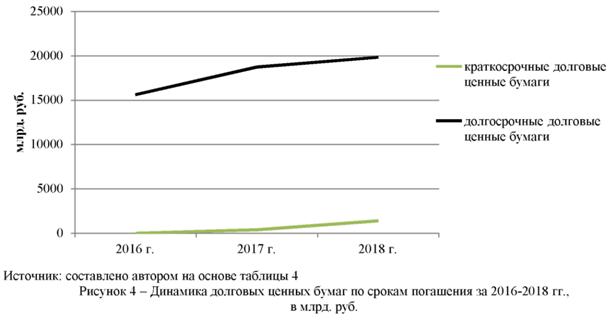

Также долговые ценные бумаги классифицируют по срокам погашения. В этом случае их делят на краткосрочные и долгосрочные ценные бумаги. Краткосрочные - ценные бумаги со сроком погашения до 1 года. Долгосрочные - первоначальный срок погашения долговых ценных бумаг более 1 года. Их структура представлена в таблице 4.

Таблица 4 - Анализ динамики и структура долговых ценных бумаг по срокам погашения за 2016-2018 гг., в млрд. руб.

| Показатель | 2016 г. | 2017 г. | 2018 г. | Абсолютное изменение (+,-) | Относительное изменение, % | ||

| в 2017 г. к 2016 г. | в 2018 г. к 2017 г. | в 2017 г. к 2016 г. | в 2018 г. к 2017 г. | ||||

| Долговые ценные бумаги, в т.ч.: | 15 616,4 | 19 144,4 | 21 218,3 | +3 528 | +2 070,9 | 22,6 | 10,83 |

| - краткосрочные | 4,1 | 399,9 | 1 396,2 | +395,8 | 996,3 | в 97,6 раз | 249,14 |

| уд. вес, в % | 0,03 | 2,09 | 6,58 | +2,06 | +4,49 | - | - |

| - долгосрочные | 15 612,3 | 18 744,5 | 19 822,1 | +3 132,2 | +1 077,6 | 20,06 | 5,75 |

| уд. вес, в % | 99,97 | 97,91 | 93,42 | -2,06 | -4,49 | - | - |

Источник: Центральный банк Российской Федерации

Анализ таблицы 4 показал, что большая доля в долговых ценных бумагах приходится на долгосрочные ценные бумаги. Несмотря на увеличение их в абсолютном изменении, доля их с каждым годом сокращается. Если в 2016 г. доля долгосрочных ценных бумаг составляла 99,97 %, то в 2018 г. - 93,42 %. Краткосрочные долговые ценные бумаги имеют положительную тенденцию к увеличению. За анализируемый период они увеличились в 340,55 раз. Данный скачок связан с увеличение объема выпуска краткосрочных облигаций и депозитных сертификатов.

Наглядно данные представлены на рисунке 4.

Как видно из рисунка 4 долгосрочные ценные бумаги в 14 раз больше краткосрочных. Так, к долгосрочным ценным бумагам относят все виды облигаций, которые на фондовом рынке являются не только распространенным финансовым инструментом, но и безопасным способом получить гарантированный доход или процент. Причиной увеличения краткосрочных долговых ценных бумаг является рост объемов выпущенных векселей и банковских акцептов.

Таким образом, долговые ценные бумаги не только инструмент привлечения дополнительного финансирования, но и способ размещения свободных средств. Вложение капитала посредством покупки долговых бумаг, выпущенных государством и крупными финансовыми и нефинансовыми компаниями набирает популярность о стороны частных инвесторов. Причина этому - высокий уровень доверия.

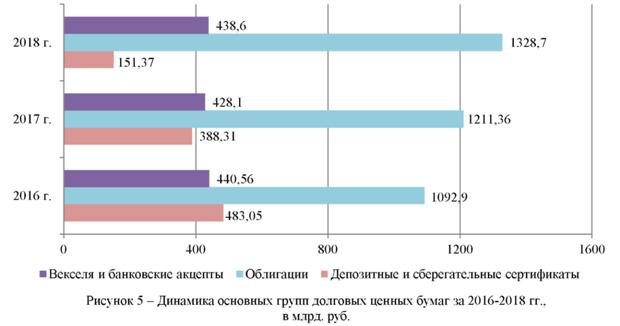

Каждый вид долговых ценных бумаг обладает своими особенностями обращения. Для детальной информации о состоянии рынка долговых ценных бумаг ЦБ публикует статистику, выделяя при этом основные группы ценных бумаг в зависимости от сущности экономических отношений. Их анализ представлен в таблице 5.

Таблица 5 - Анализ основных видов долговых ценных бумаг 2016-2018 гг., в млрд. руб.

| Показатель | 2016 г. | 2017 г. | 2018 г. | Абсолютное изменение (+,-) | Относительное изменение, % | ||

| в 2017 г. к 2016 г. | в 2018 г. к 2017 г. | в 2017 г. к 2016 г. | в 2018 г. к 2017 г. | ||||

| Депозитные сертификаты | 0,57 | 0,53 | 0,07 | -0,04 | -0,46 | -7,02 | -86,8 |

| Сберегательные сертификаты | 482,48 | 387,78 | 151,3 | -94,7 | -236,48 | -19,63 | -60,99 |

| Облигации | 1 092,9 | 1 211,36 | 1 328,7 | +118,46 | +114,34 | 10,84 | 9,69 |

| Векселя и банковские акцепты | 440,56 | 428,1 | 438,6 | -12,46 | +10,5 | -2,83 | 2,45 |

| др. виды ЦБ | 13 599,9 | 17 116,6 | 19 299,6 | +3 516,7 | +2 183 | 25,86 | 12,75 |

| Долговые ценные бумаги, всего | 15 616,4 | 19 144,4 | 21 218,3 | +3 528 | +2 070,9 | 22,6 | 10,83 |

Источник: Центральный банк Российской Федерации

Из анализа таблицы следует, что объем выпущенных долговых ценных бумаг увеличивается за счет роста облигаций и других видов ценных бумаг, к которым относят чеки, казначейские обязательства. Облигации являются самым распространенным видом ценных бумаг и с каждым годом стабильно увеличиваются. Так в 2017 г. по сравнению с 2016 г. они увеличились на 118,64 млрд. руб. или на 10,84 %, а в 2018 г.- на 9,69 %. В 2018 г. причиной роста общего объема облигаций стало увеличение долгосрочных облигаций со сроком погашения от 1 года до 3 лет, которые резко увеличились по сравнению с 2017 г. на 241,87 %.

Объем выпущенных векселей имеет неоднозначную динамику за 2016-2018 гг. Так, в 2017 г. по сравнению с 1гоедыдущим годом векселя и банковские акцепты сократились на 12,46 млрд. руб., то в 2018 г. они увеличились на 10,5 млрд. руб. или на 2,45 %. Рынок векселей уже несколько лет показывает снижающуюся динамику. Это происходит из-за того, что практически 100 % держателями и операторами данного вида ценных бумаг выступают банки и кредитные организации. И суммы, которые фигурируют в векселях, неинтересны брокерам, поскольку спекулятивная составляющая невысокая и выгода от их обращения небольшая. Рынок векселей сжимается за счет того, что банки стремительно сокращают объемы выпуска собственных векселей, что является следствием жесткой политики ЦБ в отношении банковского сектора.

Наглядно динамика основных видов долговых бумаг представлена на рисунке 5.

Сберегательные и депозитные сертификаты также имеют тенденцию к сокращению. В 2018 г. по сравнению с 2017 г. они снизились на 236,94 млрд. руб. или на 61,02 %. Такое резкое сокращение связано с изменением, внесенных в федеральный закон № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» от 07.08.2001 г. Согласно данным поправкам с 01.06.2018 г. кредитным организациям запрещено продавать населению ценные бумаги на предъявителя, в том числе сертификаты. Мотив отмены неименных сберегательных сертификатов и книжек - борьба с коррупцией и теневыми доходами населения. Таким образом, депозитные и сберегательные сертификаты должны быть только именными. Для физических лиц - держателей сертификатов предусмотрена система страхования вкладов. Держатели депозитных сертификатов - юридические лица под страхование вкладов не попадают, поэтому в 2018 г. по сравнению с 2017 г. они сократились на 0,46 млрд. руб. или на 86,8 %.

В заключение хочется сказать, что современный рынок долговых ценных бумаг представляет собой совокупность тех условий, которые осуществляют операции купли-продажи различных видов долговых обязательств с использованием как эмиссионных, так и неэмиссионных инструментов фондового рынка. Рынок долговых обязательств играет роль регулировщика инвестиционных потоков и позволяет создать оптимальную структуру распределения и использования ресурсов [Ошибка! Источник ссылки не найден.]. Именно через долговый рынок осуществляется переток капиталов из одной отрасли в другую.

Таким образом, рынок долговых ценных бумаг является важным механизмом в экономике государства, который помогает не только инвесторам приумножать свои сбережения за счет вложений их в долговые обязательства, но и эмитентам за счет эмиссии собственных ценных бумаг для аккумуляции денежных средств, необходимых для введения непрерывной предпринимательской деятельности. На долговом рынке инвесторы могут в любой момент по необходимости преобразовать долговые ценные бумаги в денежные средства.

Источники:

1. Терещенко Т.А., Колесникова О.А. Мировые проблемы функционирования финансов населения/Сфера услуг: инновации и качество. 2016. № 23. С. 2.

2. Терещенко Т.А., Темчура О.В. Инвестиционная привлекательность российской федерации/Сфера услуг: инновации и качество. 2017. № 27. С. 10.

3. Терещенко Т.А., Петровский Д.А. Практика планирования финансового результата деятельности организации/Вектор экономики. 2017. № 2 (8). С. 27.

4. Терещенко Т.А., Сидоренко И.С. Банкротство предприятий Российской Федерации/Сфера услуг: инновации и качество. 2017. № 31. С. 8.

5. Терещенко Т.А. Проблемы функционирования внебюджетных фондов/Сфера услуг: инновации и качество. 2012. № 10. С. 11.

6. Пидяшова О.П., Кравченко Т.Е., Терещенко Т.А. Статистическая оценка дифференциации регионов по уровню социально-экономического развития (на примере Южного федерального округа)/Экономика и предпринимательство. 2018. № 5 (94). С. 422-430.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ