всё о финансовом анализе

+7(902) 40-84-700

Современная практика корпоративного управления в России Пелевина К. А. (Российская Федерация)

Пелевина Ксения Анатольевна

специалист бухгалтерии, филиал АО «Евракор»

Строительно-монтажный трест № 2 Западный, г. Тюмень

Economics

№4 (13) 2016

Аннотация: в статье изложены основные характеристики корпоративного управления в условиях экономического кризиса. Предложены разнообразные направления совершенствования взаимодействия компаний-эмитентов со своими инвесторами, сближения интересов менеджмента и акционеров.

Экономический кризис показал неподготовленность российских компаний и банков к серьезным изменениям во внешней среде. Значительное снижение рентабельности на фоне ухудшения экономической ситуации обострило необходимость внедрения систем эффективного стратегического развития и корпоративного управления.

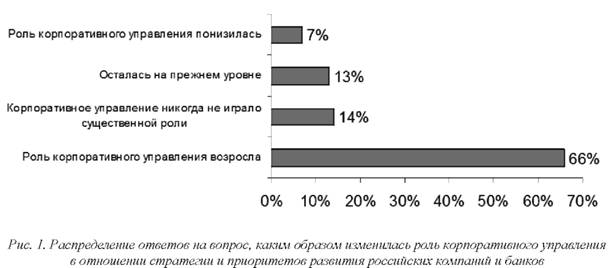

По данным исследования, проведенного Национальным советом по корпоративному управлению, две трети участников (66 %) сошлись во мнении, что в условиях кризиса роль корпоративного управления в вопросах стратегии и приоритетов развития компаний и банков возросла. Ощутимое меньшинство экспертов (20 %) убеждено в обратном — в том, что его роль понизилась либо, в лучшем случае, осталась на прежнем уровне. Следует отметить точку зрения 14 % респондентов, считающих, что корпоративное управление никогда, ни прежде, ни в настоящее время, не играло существенной роли в определении стратегии ведения бизнеса (рис. 1).

Отношение российских компаний к стратегии и выделению приоритетов развития начинает меняться. У собственников компаний появляется интерес к оценке влияния управленческих решений на будущую стоимость компании и к тому, какой эффект произведут эти решения на инвесторов, в том числе потенциальных. При этом в 47 % случаев руководство компаний, признавая важность корпоративного управления, не придает ему приоритетного значения, а в 40 % и вовсе оценивают его роль как несущественную.

Показатель эффективности корпоративного управления — более важный критерий при оценке компании с точки зрения ее инвестиционной привлекательности, чем ее финансовые показатели. Сложившаяся практика корпоративного управления в компаниях влияет не только на текущие доходы владельцев, но и на будущие инвестиции.

Можно выделить следующие проблемы, возникающие при изучении связи корпоративного управления с показателями финансовой эффективности компании. На развитых и развивающихся рынках наблюдаются расхождения в оценке приоритетов тех или иных аспектов корпоративного управления. В развитых экономиках особенно важны отношения с собственниками (акционерами) и прочими заинтересованными лицами, а также необходимость соблюдения деловой этики; для развивающихся рынков характерно внимание к деятельности совета директоров, соблюдению прав акционеров и вопросам корпоративного контроля и аудита [1, с. 94]. На развивающихся рынках корпоративное управление показывает относительно высокий уровень взаимосвязи с финансовой эффективностью.

Также существует принципиальное различие качественного состояния институтов корпоративного управления. На развитых рынках благодаря влиянию различных групп заинтересованных лиц сильны системы корпоративного контроля; на развивающихся рынках доминирует одна группа заинтересованных лиц — группа влияния (собственники).

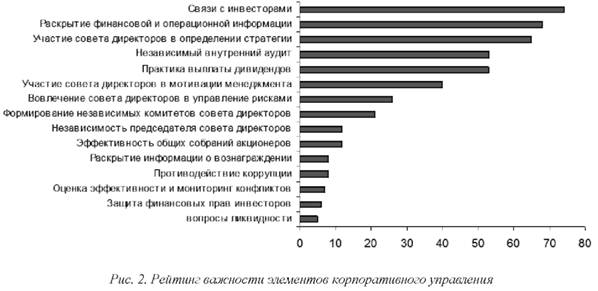

В настоящее время менеджмент компаний и представители крупных акционеров наиболее значимыми считают такие элементы повседневной практики корпоративного управления, как поддержание конструктивных взаимоотношений с инвесторами, раскрытие финансовой и операционной информации и участие совета директоров в определении стратегии развития компании (рис. 2).

Согласно Принципам корпоративного поведения ОЭСР [2] выделяются такие черты эффективного корпоративного управления, как «честность» (уверенность инвесторов в защите своих средств); «прозрачность» (своевременное раскрытие компанией достоверной и полной информации о своем финансовом положении); «подотчетность» (менеджеры подотчетны собственникам компании); «ответственность» (соблюдение компанией законов и этических норм).

Данные категории не поддаются количественному анализу, поэтому оценить качество корпоративного управления можно по косвенным признакам: наличию кодекса корпоративного поведения; наличию независимых директоров; доле прибыли, направляемой на выплату дивидендов; степени прозрачности информации о деятельности компании.

Эффективность корпоративного управления зависит, в частности, от соблюдения стандартов корпоративного управления. Однако, в России далеко не все крупные компании уделяют должное внимание внедрению таких стандартов и повышению эффективности корпоративного управления.

Эксперты считают, что сложившиеся традиционные механизмы корпоративного управления далеко не исчерпали своих возможностей. По их мнению, основными резервами корпоративного управления можно считать:

- повышение эффективности работы совета директоров,

- увеличение доли акций в свободном обращении и их ликвидности,

- повышение ответственности менеджмента,

- расширение прав акционеров и инвесторов,

- защита финансовых интересов акционеров и инвесторов,

- коммуникация целей и обязательств крупных инвесторов.

Повысить эффективность работы советов директоров отечественных компаний можно путем привлечения к работе в советах высокопрофессиональных экспертов с доказанным опытом управления в конкретной отрасли, а также отказа от делегирования собственниками компаний функций, касающихся обеспечения должного корпоративного управления, нанятым непрофессиональным директорам. Следует улучшать навыки функционального управления, коллегиального принятия и реализации решений с учетом интересов, как собственников, так и иных внутренних и внешних заинтересованных сторон, а также осваивать инновационные управленческие технологии.

Автор считает, что одним из магистральных направлений развития корпоративного управления в ближайшей перспективе станет управление рисками. В последнее время именно риск-менеджмент стал самым слабым звеном как российских, так и зарубежных корпораций. Основными рисками корпоративного управления, с которыми инвесторы чаще всего сталкиваются в области соблюдения своих прав, эксперты считают:

- неполучение достоверной и своевременной информации для принятия решений;

- использование менеджментом некомпетентных решений или действий, идущих вразрез со стратегией компании.

Среди иных рисков также часто присутствует нарушение менеджментом прав акционеров, а также снижение цены и ликвидности акций.

Совершенствуя управление рисками, следует внедрять систему корпоративного управления как финансовыми и операционными рисками, так и рисками внутренними и внешними, связанными с экономической, социальной и технологической средами, интегрируя эту систему во все уровни управления — от совета директоров до должностных лиц и работников производственных подразделений [3, с. 108].

На решение проблем корпоративного управления в России направлена и разработка новой редакции Кодекса корпоративного управления. Среди основных новаций Кодекса следует отметить:

- предоставление советам директоров более широких полномочий в сфере контроля над менеджментом и деятельностью дочерних обществ,

- приближение критериев независимости директоров к международным стандартам.

В качестве возможных инструментов дальнейшего повышения эффективности корпоративного управления и инвестиционной привлекательности можно выделить в Кодексе следующее [3, с. 221].

- Усилена роль совета директоров.

- Более четко прописана политика вознаграждения.

- Сформулированы принципы построения и работы системы управления рисками и внутреннего контроля, включая описание роли совета директоров в этом процессе.

- Дано описание процедур подготовки и проведения общего собрания акционеров.

- Фиксируются регулярность и оперативность, доступность, достоверность и сравнимость данных как основные принципы раскрытия информации, а также рекомендуется раскрывать всю важную информацию, даже если ее публикация не предусмотрена законодательством.

- Даны подробные рекомендации по раскрытию дополнительной информации о стратегии компании, ее финансовой деятельности, структуре капитала, социальной и экологической ответственности, практике корпоративного управления.

Следует заметить, что всего треть участников исследования Национального совета по корпоративному управлению полагает, что во многих российских компаниях уже есть разумный баланс между интересами эмитентов и портфельных инвесторов.

Среди компаний и банков, в которых выстроены наиболее конструктивные отношения менеджмента с акционерами и инвесторами, эксперты чаще всего называли Сбербанк, компании МТС, «Северсталь» и «Магнит». Среди лидеров в данной «номинации» упоминались также «Газпром», «Роснефть», «Трансконтейнер», НЛМК, Банк ВТБ, АФК «Система», ГМК «Норильский никель», «Уралкалий», «Мегафон», «М-Видео», Магнитогорский металлургический комбинат и Кузбасская топливная компания.

Основываясь на данных исследования практики корпоративного управления в России можно сформулировать ряд предложений по совершенствованию механизмов взаимодействия компаний-эмитентов с акционерами и инвесторами, среди которых можно выделить следующие:

- обеспечение информационной открытости эмитента и ясности стратегии крупных акционеров.

- на уровне Федерального закона «Об акционерных обществах» необходимо прописать современные механизмы предоставления акционеру документов эмитента по его запросу (например, Интернет).

- совершенствование системы мотивации менеджмента с учетом принимаемых рисков.

- введение опционных программ в государственных корпорациях.

- разработка регламента регулярных встреч менеджмента с ключевыми инвесторами и инвестиционным сообществом.

Особенно важно, в условиях экономического кризиса, совершенствовать дивидендную политику и систему мотивации менеджмента, привязывая ее к финансово-экономическим результатам деятельности компании.

В заключение отметим, что в последнее время российские компании и банки достаточно активно разрабатывают и утверждают кодексы корпоративного управления, которые влияют на дальнейшую стратегию компаний и способствуют выделению приоритетов развития.

Литература

1. Национальный доклад по корпоративному управлению. Выпуск V. / М.: Национальный Совет по корпоративному управлению, 2014. С. 333.

2. Национальный доклад по корпоративному управлению. Выпуск IV. / М.: Национальный Совет по корпоративному управлению, 2015. С. 230.

3. Чумакова Е.В. Инструменты повышения эффективности системы корпоративного управления // Бизнес. Образование. Право. Вестник института бизнеса. 2014. № 2 (23). С. 220-226.

Метки

акционеры корпоративное управление менеджмент раскрытие финансовой и операционной информации совет директоров

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ