всё о финансовом анализе

+7(902) 40-84-700

Современные методы организации аналитического учета производственных запасов

Журба Л.А.

к.э.н., доцент Харьковского института управления

Лысенко М.В.

соискатель

Россия: тенденции и перспективы развития

№10-2 2015

Производственные запасы являются важной составляющей запасов предприятия, от правильного организации учета которых зависит эффективность его хозяйственной деятельности.

Целью организации их учета является создание надлежащих условий в бухгалтерии для своевременного и полного отражения операций, связанных с поступлением, использованием и хранением этих оборотных активов.

Задача организации учета производственных запасов:

- Контроль за полным и своевременным оприходованием производственных запасов и их сохранностью на всех стадиях обработки и хранения;

- Соответствие складских запасов нормативам;

- Рациональная оценка производственных запасов при их приобретении и расчет фактической себестоимости израсходованных производственных запасов и их остатков по местам хранения и статьям баланса;

- Своевременное проведение инвентаризации запасов и правильно отражение в учете ее результатов;

- Обеспечение своевременного документального оформления движения производственных запасов и отражение их в регистрах текущего учета в системе бухгалтерских счетов.

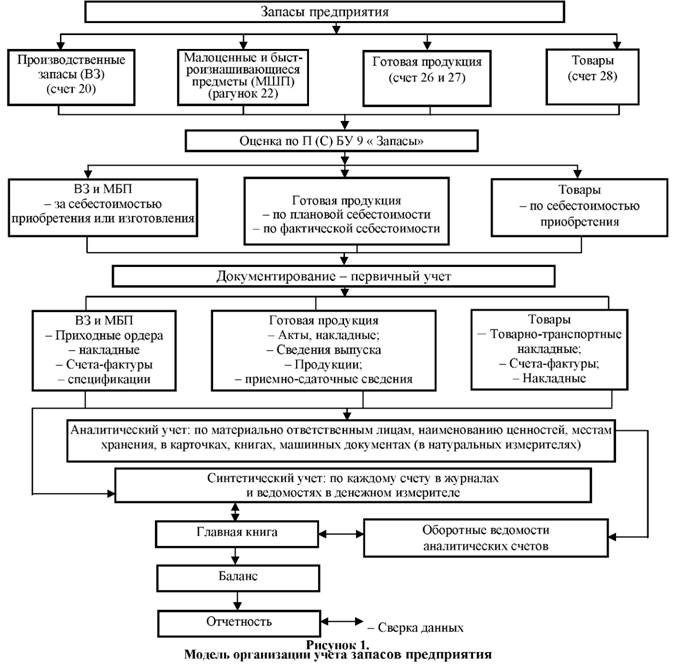

Модель организации учета запасов предприятия, приведенная на рис.1, раскрывает последовательность выполнения учетных процедур для решения поставленных задач.

Запасы, предназначенные для производства продукции, оказания услуг или для перепродажи в течение короткого периода времени только в том случае признаются активом, если существует вероятность того, что предприятие получит в будущем экономические выгоды, связанные с их использованием, и их стоимость может быть достоверно определена.

При этом правильно организованное документирование запасов обеспечивает достоверность списания их стоимости на производство, оценку незавершенного производства и отражения в отчетности.

Главный бухгалтер по своему усмотрению определяется с тем, какие документы целесообразно использовать именно на его предприятии, учитывая размеры и специфику предприятия (материальное производство, строительство, транспорт и т.д.).

Для каждого первичного документа следует строить подобные оперограммы, чтобы максимально обеспечить организацию первичного учета производственных запасов. Например, типовые формы первичных документов: журнал учета поступивших грузов; доверенность и журнал регистрации доверенностей; приходный ордер (заполняется на складе при получении запасов при отсутствии разногласий).

Таблица 1. Оперограмма накладной-требования (для получения материалов со склада)

Запасы, поступающие на предприятие оцениваются по количеству и качеству. Если обнаруживается при этом недостаток запасов, несоответствие качества или маркировке, то дальнейший прием приостанавливается. Назначается соответствующая комиссия, которая составляет акты о нарушениях: акты о приемке материалов по количеству или приемки материалов по качеству.

При получении груза на железнодорожной станции в случае нарушения пломб, создается комиссия (в которую входят как представители железной дороги, так и представители поставщика и получателя груза), которая составляет коммерческий акт. Он является основой для выставления претензий любой виновной стороне. Все эти документы и те, что показаны на рис. 1, предназначены для оприходования запасов при их поступлении. Следует отметить, что оприходуют только те ценности, которые реально поступили. На сумму недостачи выставляются претензии соответствующим контрагентам.

При выбытии запасов их документирования организовано следующим образом. Составляют: лимитно-заборные карты, акты-требования на смену, накладные на внутреннее перемещение ценностей, счета-фактуры, товарно-транспортные накладные и т.п. (рис. 1). Обобщение всех операций по движению запасов отражается в материальном отчете, который составляет материально-ответственное лицо за запасы.

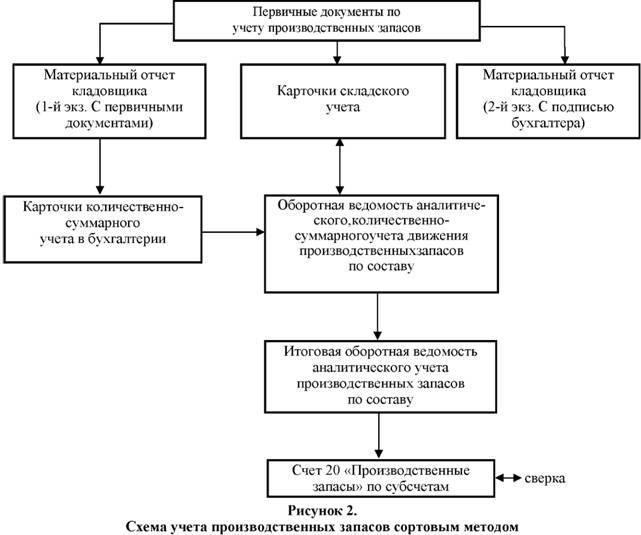

Для аналитического учета запасов предназначены карточки складского учета материалов, ведомости учета остатков материалов на складе (сальдовые ведомости), как это представлено на рис. 2. Для организации бухгалтерского учета запасов необходимо определить номенклатуру синтетических и аналитических счетов, объектов калькуляции. Запасы приходуются в соответствующих единицах измерения (весовых, объемных, линейных). Если производственные запасы поступают в одних единицах, а тратятся в других, тогда они приходуются в двух единицах измерения.

Существует несколько вариантов количественного учета производственных запасов: сортовой, оперативно-бухгалтерский (сальдовый), с использованием компьютерных технологий.

Учет материалов на складе сортовым методом (рис. 2) осуществляется заведующим складом (кладовщиком), который является материально ответственным лицом.

Бухгалтерия предприятия в установленные сроки осуществляет прием от него на обработку первичных документов, которые предоставляются вместе с материальным отчетом.

Они группируются по определенным признакам. В бухгалтерии документы проверяются: приходные ордера сверяются со счетами, транспортными документами, приемными актами и тому подобное; лимитно-заборные карты, поступившие со склада, сопоставляются с другими экземплярами, полученными от цехов-потребителей.

Накладные на перемещение материалов, сданные складами-отправителями, - с экземплярами тех же накладных, поступивших со складов-получателей.

При использовании материальных отчетов нет необходимости в составлении других документов на расходование материалов, что упрощает учет материалов в подотчете, потому что в качестве регистров аналитического учета используются отчеты материально ответственных лиц.

При сортовом методе (рис. 2) на каждый вид производственных запасов открывается карточка аналитического учета в бухгалтерии и складского учета - на складе.

Таким образом, учет ведется параллельно: и в бухгалтерии, и на складе. В конце отчетного периода в бухгалтерии составляют оборотные ведомости, которые сравниваются с данными складского учета.

В условиях ручной обработки информации наиболее рациональным считается сальдовый (оперативно-бухгалтерский) метод учета производственных запасов.

Его особенностью является то, что количественный учет запасов организован только на складе по каждому объекту.

Регулярно (раз в 10 дней) заведующий складом предоставляет в бухгалтерию остатки по каждому наименованию запасов, бухгалтер проверяет, сопоставляя со своими данными по синтетическому учету и, таким образом, бухгалтером количественный учет не ведется.

В конце месяца составляются сальдовые ведомости каждым заведующим складом, где тоже указываются только остатки запасов. Бухгалтер делает их расценку, после чего они сверяются с остатком на синтетическом счете 20 "Производственные запасы" и соответствующих субсчетах.

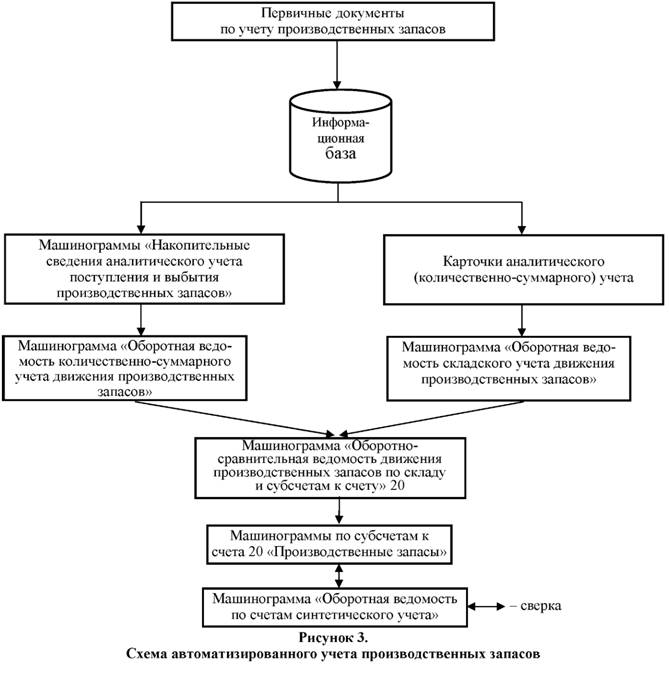

В условиях применения компьютерной техники, рассмотренные методы значительно упрощаются, поскольку учет ведется автоматически: и на складе, и в бухгалтерии (рис. 3). Поэтому достаточно заведующему складом ввести необходимые данные о запасах в компьютер, как эту информацию сразу же получает бухгалтер и подвергает ее проверке и бухгалтерской обработке.

Аналитический учет в бухгалтерии организуют следующим образом: аналитические счета открывают по группам материалов, местам хранения, материально ответственным лицам, по синтетическим счетам бухгалтерского учета и субсчетам.

Данные по аналитическим счетам обобщаются в оборотных ведомостях. Используют счета аналитического учета для контроля за хранением и движением запасов, их оценки, сравнения с данными складского учета, а также для подведения итогов инвентаризации.

Наиболее оптимальным является вариант автоматизации учета производственных запасов с созданием автоматизированных рабочих мест (АРМ) специалистов, в первую очередь бухгалтеров, с применением персональных компьютеров и специализированных программ ведения бухгалтерского учета.

Одним из наиболее распространенных вариантов подобной организации бухгалтерского учета являются бухгалтерские программы - 1С: Предприятие 7.7. «Бухгалтерия для Украины», и 1С: Предприятие 8.0. «Бухгалтерия для Украины».

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ