всё о финансовом анализе

+7(902) 40-84-700

Совокупный финансовый результат периода: проблемы представления информации в финансовой отчетности

Ивановская Анна Валериевна,

Казанский (Приволжский) федеральный университет, г. Казань

Сафина Альбина Ринадовна,

Казанский (Приволжский) федеральный университет, г. Казань

Солнцева Альбина Альбертовна,

Казанский (Приволжский) федеральный университет, г. Казань

Финансы и учетная политика

№5 (9) 2019

Аннотация. В статье рассмотрено экономическое содержание такого показателя, как совокупный финансовый результат периода. Предложен вариант представления информации в отчете о финансовых результатах и третьем разделе бухгалтерского баланса. Использование данных рекомендаций при подготовке бухгалтерской (финансовой) отчетности организаций позволит повысить достоверность показателей финансовой отчетности и их полезность для принятия экономических решений.

В связи со сближением российских стандартов учета с МСФО, начиная с годовой отчетности за 2011 год, в отчете о финансовых результатах появился показатель «Совокупный финансовый результат периода», который формируется как сумма чистой прибыли и результатов, не включаемых в чистую прибыль. Однако до сих пор в нормативных документах по бухгалтерскому учету отсутствуют четкая трактовка термина «Совокупный финансовый результат периода» и перечень компонентов совокупного финансового результата, не включаемых в чистую прибыль. Это может повлечь за собой неоднозначное понимание данных показателей различными организациями.

Целью проведенного исследования явились разработка четкого подхода к формированию указанных выше показателей отчетности, а также разработка рекомендаций по совершенствованию представления информации в бухгалтерском балансе и отчете о финансовых результатах.

Показатель «Совокупный финансовый результат периода» является аналогом показателя «Совокупный доход» в финансовой отчетности по МСФО. По аналогии с определением совокупного дохода, представленным в МСФО (IAS) 1 «Представление финансовой отчетности», мы считаем целесообразным закрепить в российских нормативных документах по бухгалтерскому учету определение совокупного финансового результата периода как разности между совокупными доходами и совокупными расходами организации.

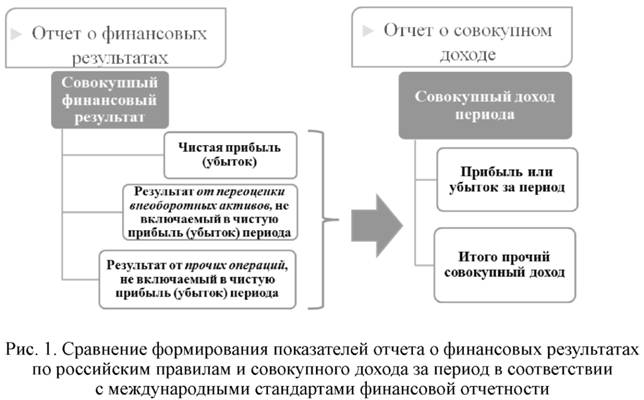

Анализ рекомендованной Минфином России формы отчета о финансовых результатах показывает, что к компонентам совокупного финансового результата периода, не включаемым в чистую прибыль, помимо сумм переоценки внеоборотных активов включаются результаты прочих операций. По нашему мнению, следует четко сформулировать критерии, при выполнении которых результат операции будет включен в состав прочих компонентов совокупного финансового результата периода. С этой целью обратимся к МСФО (IAS) 1 «Представление финансовой отчетности» (рис. 1).

В МСФО (IAS) 1 «Представление финансовой отчетности» дается определение прочего совокупного дохода и закрытый перечень его компонентов [1, c.237]. Указано, что прочий совокупный доход включает в себя статьи доходов и расходов, которые не признаются в составе прибыли и убытка согласно требованиям других МСФО [2, c.46].

По своей экономической сути компоненты прочего совокупного дохода отвечают определению доходов или расходов организации, но не подлежат включению в чистую прибыль, поскольку являются нереализованными [3, с.26].

Скворцовой К.Е. и Ивановской А.В. рекомендовано сформулировать в российских нормативных документах по бухгалтерскому учету следующие формальные критерии для отнесения результатов операций к прочим компонентам совокупного финансового результата периода [4, с.71]:

- операция приводит к изменению собственного капитала организации;

- операция не является операцией с собственниками организации;

- операция не учитывается при формировании чистой прибыли.

В настоящее время в российской системе учета помимо сумм переоценки внеоборотных активов данным критериям удовлетворяет только разница, возникающая в результате пересчета выраженной в иностранной валюте стоимости активов и обязательств организации, используемых для ведения деятельности за пределами Российской Федерации, в рубли [5, с.10]. Это вытекает из требования ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» по учету данной разницы в составе добавочного капитала.

В скором времени в связи с принятием новых федеральных стандартов бухгалтерского учета, например, по финансовым инструментам, по вознаграждениям работникам, перечень прочих компонентов совокупного финансового результата периода будет расширен и приближен к элементам прочего совокупного дохода, предусмотренным в МСФО.

Для повышения полезности информации в финансовой отчетности рекомендуем отражать прочие компоненты совокупного финансового результата периода с делением на реклассифицируемые и нереклассифицируемые в прибыли и убытки, как это принято в МСФО.

В качестве второй проблемы необходимо отметить действующий в России порядок отражения стоимости безвозмездно полученного имущества и сумм бюджетных средств на приобретение активов, по которым выполнены условия их предоставления, в составе краткосрочных обязательств по статье «Доходы будущих периодов» бухгалтерского баланса.

По нашему мнению, порядок учета и отражения в отчетности данных операций не соответствует их экономическому содержанию, поскольку у организации не существует обязательств ни в отношении стоимости безвозмездно полученных активов, ни в отношении возврата бюджетных средств, по которым выполнены условия их предоставления. Это, в свою очередь, создает неудобства при проведении анализа по данным баланса, а также является введением в заблуждение пользователей бухгалтерской отчетности.

Отмеченное несоответствие косвенно подтверждается и Минфином России, так как в Порядке определения стоимости чистых активов, утвержденном Приказом Минфина России от 28.08.2014 № 84н, указано, что доходы будущих периодов, признанные организацией в связи с получением государственной помощи, а также в связи с безвозмездным получением имущества, должны быть исключены из состава обязательств при расчете чистых активов.

Чтобы привести систему учета данных операций в соответствие их экономическому содержанию, предлагаем стоимость безвозмездно полученного имущества и суммы бюджетных средств, по которым выполнены условия их предоставления, отражать в составе прочих компонентов совокупного финансового результата периода в отчете о финансовых результатах и, соответственно, в виде отдельных компонентов собственного капитала - в бухгалтерском балансе (рис. 2).

Для учета указанных сумм рекомендуем использовать отдельные субсчета счета 83 «Добавочный капитал». По мере списания стоимости безвозмездно полученного или приобретенного за счет бюджетных средств имущества на затраты или расходы необходимо реклассифицировать добавочный капитал в чистую прибыль [6, с.5604]. В таблице 1 представлены рекомендуемые бухгалтерские записи по учету бюджетных средств, полученных на приобретение активов, в сравнении с действующим порядком учета таких операций.

Таблица 1. Бухгалтерские записи по учету бюджетных средств, полученных на приобретение активов

| Содержание хозяйственной операции | Действующий порядок учета | Рекомендуемый порядок учета | ||

| Дебет счета | Кредит счета | Дебет счета | Кредит счета | |

| Получены бюджетные средства | 76 | 86 | 76 | 86 |

| 51 | 76 | 51 | 76 | |

| Выполнены условия предоставления бюджетных средств (приобретено основное средство) | 08 | 60 | 08 | 60 |

| 60 | 51 | 60 | 51 | |

| 01 | 08 | 01 | 08 | |

| 86 | 98 | 86 | 83 | |

| Списание бюджетных средств на прочие доходы по мере начисления амортизации по основному средству | 20 (25,26) | 02 | 20 (25,26) | 02 |

| 98 | 91 | 83 | 91 | |

Соответственно, в отчете о финансовых результатах за итогом чистой прибыли целесообразно предусмотреть отдельные строки для отражения вышеназванных сумм: например, «Результат от операций получения бюджетных средств на приобретение активов, по которым выполнены условия их предоставления», «Результат от операций безвозмездного получения имущества» (таблица 2). Это позволит повысить прозрачность информации о прочих компонентах совокупного финансового результата периода.

Необходимо отметить, что данные рекомендации являются принципиально новыми, поскольку учет безвозмездных поступлений в МСФО не рассматривается, а остатки государственных субсидий согласно МСФО (IAS) 20 «Учет государственных субсидий и раскрытие информации о государственной помощи» отражаются в отчете о финансовом положении в составе обязательств до момента их списания на текущие доходы организации.

Фрагмент отчета о финансовых результатах, дополненного статьями, раскрывающими прочие компоненты совокупного финансового результата

| Чистая прибыль (убыток) |

| Результат от переоценки внеоборотных активов, не включаемых в чистую прибыль (убыток) периода |

| Результат от пересчета активов и обязательств, выраженных в иностранной валюте, используемых для ведения деятельности за пределами РФ Результат от операций безвозмездного получения имущества Результат от операций получения бюджетных средств на приобретение активов, по которым выполнены условия их предоставления |

| Совокупный финансовый результат периода |

В качестве третьей проблемы отметим необходимость совершенствования состава показателей бухгалтерского баланса, характеризующих собственный капитал организации.

В форме бухгалтерского баланса, рекомендованной Минфином России, добавочный капитал представлен в виде двух статей: отдельно выделены суммы переоценки и в комплексе одной статьей представлены все остальные элементы [7, с.91].

Для повышения информативности показателей третьего раздела бухгалтерского баланса предлагаем отдельной статьей выделять добавочный капитал, сформированный по операциям с участниками, в которую войдут суммы эмиссионного дохода и курсовых разниц по вкладам в уставный капитал. А также отдельными статьями представлять суммы добавочного капитала, явившиеся следствием формирования прочих компонентов совокупного финансового результата периода, как это делается при формировании отчетности по МСФО (таблица 3).

Фрагмент бухгалтерского баланса, дополненного статьями, характеризующими собственный капитал организации

| III КАПИТАЛ И РЕЗЕРВЫ |

| Уставный капитал |

|

Добавочный капитал по операциям с собственниками Резерв переоценки внеоборотных активов Резерв накопленных курсовых разниц от пересчета активов и обязательств, выраженных в иностранной валюте, используемых для ведения деятельности за пределами РФ Резерв по имуществу, полученному безвозмездно Резерв по бюджетным средствам, полученным на приобретение активов, по которым выполнены условия их предоставления |

| Резервный капитал |

| Нераспределенная прибыль |

| Итого по разделу III |

Представленные нами рекомендации позволят повысить достоверность показателей финансовой отчетности и их полезность для принятия экономических решений.

На данный момент законодательство Российской Федерации в сфере бухгалтерского учета далеко от совершенства, поэтому постоянно подвержено изменениям. Гармонизация российской системы учета с МСФО будет гарантировать более высокий уровень качества информации, представляемой в финансовой отчетности.

Список использованных источников:

1. Дружиловская Т.Ю. Отчет о прибылях и убытках и прочем совокупном доходе в российских и международных стандартах: вопросы соотношения и формирования // Вестник Нижегородского университета им. Н.И. Лобачевского. -2012. - № 3 (1). - С. 235-242.

Программа Финансовый анализ - ФинЭкАнализ 2024 для анализа отчета о прибылях и убытках и большого количества финансово-экономических коэффициентов.

2. Гафиева Г.М. Финансовая отчетность: компоненты прочего совокупного дохода и порядок их реклассификации // Международный бухгалтерский учет. -2014. - №13. - С. 44-49.

3. Куликова Л.И. Поправки к МСФО (IAS) 1 «Представление финансовой отчетности» // Бухгалтерский учет. - 2012. - № 11. - С. 23-50.

4. Скворцова К.Е., Ивановская А.В. Совокупный финансовый результат: проблемы формирования компонентов совокупного финансового результата, не включаемых в чистую прибыль отчетного периода // Успехи современной науки. - 2016. - № 2. - Т.2. - С. 69-73.

5. Башкатов В.В, Малых Е.Е. Порядок расчета показателя совокупного финансового результата в бухгалтерской отчетности организации // КубГАУ -2014. - № 95 (01). - С. 10.

6. Vetoshkina E.Y., Ivanovskaya A.V., Akhmedzyanova F.N. Uncompensated property receipt accounting operations // International Business Management. - 2016. -№ 10 (23). - рp. 5603-5606.

7. Соколов А.Ю., Шайхатарова Р.Р Структура собственного капитала в российских акционерных обществах // Фундаментальные и прикладные исследования кооперативного сектора экономики. - 2015. - № 2. - С. 89-94.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ