всё о финансовом анализе

+7(902) 40-84-700

Совершенствование управления рисками банковской системы

Филиппов Давид Ильич,

доцент кафедры Банковского дела

Российский экономический университет им. Г.В. Плеханова

Гужавина Людмила Михайловна,

профессор кафедры финансов и цен

Российский экономический университет им. Г.В. Плеханова

Проблемы экономики и юридической практики

№1 2016

Аннотация: Статья посвящена совершенствованию методов управления рисками и вопросам регулирования банковской системы. Рассмотрены национальные инициативы по регулированию банковской структуры в контексте с международным банковским надзором. Даны отличия структурных банковских реформ, предложенных на национальном уровне от международного регулирования в части Базель III. Освещены способы укрепления финансовой стабильности банковской системы и поддержания адекватных и достоверных стандартов платежеспособности банков. Изложены стратегические меры постоянной адаптации пруденциального надзора.

Прогресс в вопросе реформ регулирования является основой для более устойчивой финансовой системы. Новые стандарты достаточности капитала Базель III направлены на устранение пробелов, выявленных в ходе финансового кризиса 2008-2009 гг. и большого количества общих слабых мест в финансовой системе. Успех новых стандартов зависит от их быстрого внедрения, разработчики международных стандартов должны уделять повышенное внимание прогрессу отдельных государств в этом вопросе [1].

В обеспечении системной стабильности пруденциальный надзор должен быть направлен на все более и более сложную организационную структуру финансовых компаний, которая должна идти в ногу со все более усложняющимися финансовыми операциям и оценкой степени риска. Политика, которая упрощает организационную структуру учреждений, может иметь дело только с одним аспектом проблемы. Более общий и эффективный подход устанавливают пруденциальные требования к капиталу и к ликвидности, которые согласовываются с банковским риском.

Учитывая неопределенность оценки рисков, простые меры измерения риска платежеспособности банка, используемые в сочетании с более тщательными риск-чувствительными метриками, могут улучшить захват риска. Также оценку риска и регулирование можно улучшить через установление высоких стандартов качества для внутренних моделей оценки банковских рисков. Наконец, контролирующая структура может усилить рыночную дисциплину, требуя более конкретных сведений относительно характеристик и выполнения этих внутренних моделей [3].

Действуя параллельно с международным процессом реформ регулирования, ряд отдельных государств осуществляют или рассматривают национальные инициативы по регулированию банковской структуры в целях повышения финансовой стабильности.

Такого рода инициативы включают различные способы разделения коммерческой банковской деятельности (депозитное и кредитное посредничество в реальном секторе экономики) от рисков, присущих инвестиционно-банковским услугам. Инициативы имеют последствия не только для бизнес-моделей универсальных банков, но и для эффективности глобального пруденциального надзора, так как они взаимодействуют с международными регулятивными стандартами.

Предложения непосредственно будут защищать коммерческие банки путем ограждения их от убытков, понесенных в другом направлении. Структурное разделение, которое достигается этим ограждением, может само по себе обеспечить косвенную форму защиты коммерческих банков за счет снижения их сложности и (возможно) их размера [4]. Разделение также делает их более легко управляемыми, контролируемыми, решительными и более прозрачными для внешних заинтересованных сторон. Кроме того, структурное разделение может предотвратить агрессивную культуру принятия рисков инвестиционным банкингом от заражения более «utility-like» бизнесами коммерческого банкинга. В добавок к этому, он может уменьшить моральную опасность, поскольку препятствует поддержке государственного сектора протекционной деятельности (гарантии вкладов и кредитование центрального банка) от косвенного субсидирования других видов бизнес деятельности.

Инициативы структурной реформы имеют свои сложности. Определение и обеспечение грани, которая отделяла бы коммерческие и инвестиционные банковские операции, является общеизвестной трудной задачей, и это визуализируется возрастанием сложности финансового рынка [5]. Еще одной проблемой является избежание непреднамеренного сдвига посреднической деятельности за пределами периметра консолидированного надзора. Открытым остается вопрос относительно того, как структурные инициативы по реформе будут взаимодействовать друг с другом. В частности, будут ли национальные различия в структурном регулировании усложнять контроль международных банков. Избежание такого исхода потребует выхода на международный уровень координации в целях обеспечения равных условий.

Структурные банковские реформы, предложенные на национальном уровне, отличаются от международного регулирования, особенно в части Базель III. Прежние требования накладывают ограничения на конкретные виды деятельности, в то время как последние требования (как указано и установлено в требованиях по капиталу и ликвидности) зависят от рискованности консолидированной группы. С этой точки зрения, эти два подхода можно рассматривать в качестве дополнения. Действительно, некоторые аспекты структурного регулирования (ограничения левериджа для ограждения учреждений) могут укрепить и усилить элементы Базель III.

Однако, структурное регулирование могло привести к различным требованиям по капиталу и ликвидности к основным банковским и торговым организациям в рамках одной банковской группы. Таким образом, есть пределы взаимозаменяемости между структурными реформами по регулированию, с одной стороны, и регулированием капитала и ликвидности, с другой. Ограничения в банковской структуре могут поддерживать стабильность отдельных фирм, но их преимущества не столь очевидны для системы в целом. Буфера, которые устойчивы к неопределенности и отражают сложности в оценке степени риска, могут оказать помощь на обоих уровнях (фирмы и системы).

Создатели Политик по регулированию работают над улучшением согласованности в применении новых, более жестких стандартов капитала. Мониторинг того, как нормативно-правовая база выполняется на практике, выявил более высокий чем ожидалось диапазон изменений весов риска по всем банкам. Наблюдатели предположили, что эти различия являются систематическими и постоянными. Диапазон изменения показывает, что взаимодействие чувствительных к риску правил со сложностью моделирования риска, создали широкие возможности для несоответствий, способных серьезно ослабить как авторитет, так и эффективность структуры.

Обеспокоенность относительно возможных средств правовой защиты является уместной и зависит от факторов, которые в результате приводят к изменениям во внутренних способах оценки риска. Некоторые факторы присущи статистическому моделированию рисков; другие в значительной степени отражают практические аспекты оценки риска и специфику реализации пруденциального надзора. Оба типа факторов могут помешать способности внешних наблюдателей интерпретировать прогнозы моделей риска и понять различия между банками. Политика, включающая в себя калибровку баланса между основанными на риске и нечувствительными к риску элементами пруденциального надзора, должна отражать относительную важность этих факторов [6].

Расчет регулятивного капитала в значительной степени зависит от внутренних моделей риска банков. Однако результаты этих моделей могут отличаться в различных банках по причинам изменений в основном риске. Источники этих различий можно разделить на пять основных категорий, которые отличаются по прозрачности и степени искажения оценки риска, наносящих ущерб финансовой стабильности.

Чувствительность риска пруденциального надзора. Трудности измерения риска поднимают вопрос относительно того, ставят ли законные рамки слишком много акцента на внутренних мерах риска. Многие критики утверждали, что минимальные пруденциальные требования должны иметь менее легко управляемую основу, а именно простое отношение регулятивного капитала к совокупным активам (коэффициент левериджа) вместо отношения регулятивного капитала к взвешенным по риску активам. Действительно, простота и прозрачность являются важными преимуществами коэффициента левериджа. Тем не менее, вопрос зависит от способности банков захватывать риск платежеспособности и как он взаимодействует со стимулами [9].

Захват риска является ключевым фактором, если пруденциальные рамки достигают своей цели относительно обеспечения минимального уровня платежеспособности для банков. В идеальном мире, в котором риск может быть измерен объективно и точно, минимальное отношение капитала к активам будут варьироваться между банками в зависимости от их риска профиля. В альтернативном гипотетическом мире, в котором измерение риска невозможно, пруденциальные требования будут основываться на нечувствительной к риску метрике платежеспособности, такой как коэффициент левериджа. Реальность находится где-то между этими двумя крайностями.

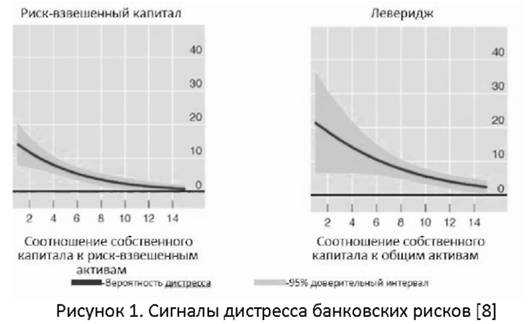

Собственный капитал оценивается с точки зрения взвешенных и невзвешенных по риску активов, которые являются полномочиями соответствующих регулятивных коэффициентов, способных дать предварительные сигналы о слабостях банка (рис. 1). Низкое соотношение собственного капитала к риск-взвешенным активам (CE/RWA) в значительной степени связано с вероятностью того, что деятельность банка (за вычетом всякой внешней поддержки) получит кредитный рейтинг, эквивалентный дистрессу [2] или дефолту в течение одного года. Понижение CE/RWA с 8% до 6% увеличило бы вероятность истощения от 8% до 11%; дальнейшее снижение коэффициента до 4% повысило бы вероятность дистресса до 14%. Поскольку оценки рейтинговыми агентствами дистресса и коэффициентов капитализации отличаются от регулятивных определений, эти числа могут быть интерпретированы (только) как ориентировочные.

Связь между коэффициентом левериджа (CE/TA-собственный капитал к совокупным (невзвешенным) активам) и вероятность банковского дистресса имеют такую же тенденцию (рис. 1). Понижение CE/TA (увеличение левериджа) от 4% до 2% повышает вероятность дистресса от 8% до 12%. Кроме того, прогнозы, основанные на коэффициенте левериджа кажутся более точными, чем основанные на риск-взвешенной мере, о чем свидетельствует их более узкий доверительный интервал.

Важно отметить, что эти два коэффициента обеспечивают сигналы, которые дополняют друг друга, поэтому при совместном использовании они улучшают захват риска (рис. 1). В частности, сочетание низких значений для каждого коэффициента (низкий уровень рисквзвешенного капитала и высокого левериджа) показывает гораздо более высокую вероятность будущего дистресса, чем тоже самое низкое значение для каждого коэффициента отдельно. Например, 14% банков с собственным капиталом в 6% с учетом риск-взвешенных активов и 4% общего объема активов были бы в бедственном положении (в течение года). Это является более высокой вероятностью, чем сигнализируется каждым коэффициентом капитализации отдельно, и он возрастает до 30% для банков с соответствующими коэффициентами капитализации в размере 4% и 2%.

Каждый коэффициент по-разному взаимодействует с банковскими стимулами и рыночной дисциплиной. В идеальном мире (объективных и точных мер риска) пруденциальные правила, основанные на риск-взвешенных метриках платежеспособности, эффективно борются с банковскими стимулами. В реальном же мире, оценка опирается на суждения, и подвергается оценке шумов и ошибок модели. Сложность дает начало неуверенности и искажает конечный результат, обеспечивая больше возможности для регулятивного арбитража и оптимистических оценок риска. В свою очередь, это ставит премию от способности регуляторов обнаруживать такую предвзятость при валидации модели и это укрепляет аргументы в пользу использования нечувствительных к риску метрик.

Тем не менее, коэффициент левериджа не решает проблему стимулов, потому что смешивает позиции самых разных профилей риска. Для данного коэффициента, банки, стремящиеся минимизировать регулятивный капитал, могут просто перераспределить свои портфели в сторону более рискованных видов деятельности или уменьшить свой баланс без необходимого сокращения потенциальных убытков. В целях обеспечения минимального уровня платежеспособности всех банков риск-нечувствительные правила должны требовать более высокий уровень капитала во всех банках. Иными словами, простота коэффициента левериджа повышает сопоставимость в применении пруденциальных правил, не предоставляя при этом информацию на рынок по основному профилю риска банка. Простота в данном случае ослабляет рыночную дисциплину [12].

Политические меры на вызовы, связанные с изменчивостью результатов моделей риска, должны быть многогранными. Главная их цель заключается в укреплении финансовой стабильности, поддержании адекватных и достоверных стандартов платежеспособности банков. Для выполнения этой цели ответственные политики должны искать баланс между несколькими определенными, но противоречивыми целями: повысить качество оценки риска в банках сохраняя законное разнообразие отдельных устойчивых перспектив; расширить права и возможности рыночной дисциплины путем поддержки способности внешних заинтересованных сторон, для сравнения производительности банков [10].

Первым аспектом многогранного политического ответа является укрепление чувствительности риска пруденциального надзора. Несколько парадоксально, однако, введение коэффициента левериджа как дополнительного элемента структуры укрепляет захват риска. Как уже говорилось выше, использование дополнительных преимуществ этих двух составных элементов обеспечивает эффективный ответ на практические и теоретические недостатки в оценке риска. Аргумент в пользу структуры, которая сочетает в себе две эти метрики, также подтверждается тем фактом, что трудно управлять одним, не затрагивая другое (как правило) в противоположном направлении. Например, сдвиг вверх в риске портфеля может оставить коэффициент левериджа незатронутым, но это должно увеличить риск-взвешенные активы. С другой стороны, инвестиции в активы с недооцененным риском, такие как докризисные высокорейтинговые части обеспеченных долговых обязательств, приведут к увеличению знаменателя коэффициента левериджа, что включает в себя воздействия деривативов.

Второй аспект ответа должен был бы улучшить надежность оценки внутреннего риска в банках за счет более жестких требований для принятия модели. Ужесточение требований может смягчить некоторую изменчивость, которая возникает от статистических факторов. Выбора минимального отрезка времени, за который модель должна быть оценена, возможно, обусловлена способностью покрытия выборкой полного кредитного цикла. Другие стандарты могли бы быть направлены на повышение качества данных и производительности (когда модель применяется к стилизованным портфелям, предоставленным наблюдателем). Более требовательные стандарты одобрения (принятия) также укрепляют доверие сторонних наблюдателей к оценочным возможностям модели.

Третьим аспектом политического ответа является повышение рыночной дисциплины путем улучшения понимания риск-взвешенных расчетов извне. Это требует большей прозрачности характеристик внутренних моделей. Большая сопоставимость сведений (по раскрытию информации), которую банки делают относительно структуры и производительности своих внутренних моделей, позволяет аналитикам и внешним «стейкхолдерам» оценивать относительную силу банков. Такая сопоставимость может быть улучшена более конкретной информацией о технологии оценки риска, используемой банком, включая его калибровку. Что еще более важно, большая стандартизация информации позволяет посторонним лучше сравнивать производительность модели. Данная информация может содержать более подробные результаты исторического моделирования (по сравнению с моделью оценки моделирования портфеля), и оценку применения модели к стандартизированным портфелям, предоставленных регулятором. Большая прозрачность со стороны регулятора относительно применения дополнений и мультипликаторов к отдельным результатам банка также могла бы работать в этом направлении [11].

Основные экономические нормативы, которые укрепляют возможности банков в борьбе с рисками, представляют собой наиболее надежную защиту от финансовой нестабильности. Правила, требующие достаточности капитала, и буферов ликвидности, которые связаны с основными рисками, являются ключевыми элементами этих стандартов. Эти правила должны учитывать сложность оценки риска в целях улучшения прозрачности и сопоставимости финансовой системы. Ключевым шагом в достижении этой цели является использование взаимоусиливающего характера чувствительных и нечувствительных к риску метрик платежеспособности. Буферы, устойчивые к неопределенности и отражающие сложности в оценке рисков, будут способствовать устойчивости как отдельных банков, так и финансовой системы в целом [7].

Обеспечение стабильности развивающейся финансовой системы требует постоянной адаптации пруденциального надзора. В ответ на кризис власти ужесточили пруденциальные правила и банки работают над тем, чтобы соответствовать более высоким стандартам платежеспособности. Совместное воздействие этих усилий может сделать банки более устойчивыми и эластичными. Банки должны восстановить свою привилегию в тех сферах деятельности, в которых они имеют сильные преимущества, обеспечивающие непрекращающийся поток доходов. Восстановление своих балансов путем признания убытков и наращивания капитала является ключом к будущему успеху.

Стратегические меры реагирования на сложности также важны для общего результата. Правила, которые упрощают организационную структуру банков, могут снизить сложность на уровне фирмы, однако их влияние на общесистемные риски может быть неоднозначным. Это особенно верно, если национальные правила используют различные подходы и приводят к противоречивым требованиям для глобальных банков.

Список литературы:

1. Документ Базельского комитета по банковскому надзору - Базель II, Базель III.

2. Грязнова А.Г. «Финансово-кредитный энциклопедический словарь». М.: Финансы и статистика, 2004.

3. Инструкция ЦБ РФ от 03.12.2012 N 139-И (ред. от 16.02.2015) «Об обязательных нормативах банков» (зарегистрировано в Минюсте России 13.12.2012 N 26104).

4. Наточеева H.H. «Стратегическая финансовая безопасность коммерческих банков», монография, М.: Адвансед солюшнз, 2011.

5. Сорос Д. «Мировой экономический кризис и его значение. Новая парадигма финансовых рынков», M.: Манн, Иванов и Фербер, 2010.

6. Филиппов Д.И., «Особенности развития финансового рынка Европейского союза в условиях глобализации», монография, ФГБОУ ВПО «РЭУ им. Г.В. Плеханова», 2014.

7. Филиппов Д.И., «Международный банковский риск-менеджмент в условиях глобализации», Вестник Российского Экономического Университета имени Г.В. Плеханова, № 2, 2015.

8. Bank for International Settlements, 84rd Annual Reports, 2014

9. Global competitiveness report 2013 - 2014, World Economic Forum, Oxford University Press. 2013.

10. Fight A. ((Understanding international bank risk», John Wiley & Sons Ltd, 2003.

11. Hieronymi O. «Globalization and the Reform of the International Banking and Monetary System», Macmilan 2009.

12. Resti A., Sironi A. «Risk Management and Shareholders' Value in Banking», John Wiley & Sons Ltd, 2007.

Рецензия

на статью Гужавиной Л.М. и Филиппова Д.И по теме: «Совершенствование управления рисками банковской системы»

В условиях рыночной экономики актуальность темы данной статьи очевидна.

В статье рассмотрены вопросы национальной инициативы по регулированию банковской системы в контексте с международным банковским надзором, изложены стратегические меры постоянной адаптации пруденциального надзора.

Авторы обращают внимание на то, что структурные банковские реформы, предложенные на национальном уровне, отличаются от международного регулирования, особенно в части Базель III. Некоторые аспекты структурного регулирования могут укрепить и усилить элементы Базель III. Это действительно так.

С авторами следует согласиться, что мониторинг того, как нормативно-правовая база выполняется на практике, выявил более высокий, чем ожидалось диапазон изменений весов риска по всем банкам. Обращается внимание на факторы, которые приводят к изменениям во внутренних аспектах оценки риска.

Одни факторы - присущи статистическому моделированию рисков, другие - отражают практические аспекты оценки риска и специфику реализации пруденциального надзора.

Следует заметить, что ключевым фактором является захват риска, если пруденциальные рамки достигают своей цели относительно обеспечения минимального уровня платёжеспособности для банков.

Представляет интерес рисунок 1 («риск - взвешенный капитал» леверидж). Сигналы дистресса банковских рисков.

Опубликование статьи является своевременным и целесообразным.

Рецензент:

д-р экон. наук, профессор, ведущий научный сотрудник

Центра исследований реального сектора экономики ФГБУН Института экономики Российской академии наук

Метки

финансовая стабильность банковская структура банковская система банковский риск-менеджмент базель iii банковское регулирование пруденциальный надзор банковские реформы кредитные организации капитал кредит прибыль ликвидность платежеспособность волатильность достаточность капитала риск-взвешенные активы

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ