всё о финансовом анализе

+7(902) 40-84-700

Совершенствование управления денежными потоками на предприятии (на примере ОАО «Биохим»)

К.И. Кочевцева, студент

О.В. Коробова, канд. экон. наук, доцент

Тамбовский государственный технический университет

Экономинфо

№26 2016

В статье обосновывается необходимость управления денежными потоками на предприятии. Дается общая характеристика деятельности и оцениваются показатели денежных потоков предприятия ОАО «Биохим». Анализируются положительный и отрицательный денежные потоки на ОАО «Биохим». Предлагается повысить эффективность управления денежными потоками путем разработки и реализации политики управления денежными потоками

В настоящее время в условиях финансового кризиса предприятия должны все большее внимания уделять управлению денежными потоками. От того, насколько грамотно запланирован приток и отток денежных средств, как осуществляется организация денежных потоков зависит сумма финансовых результатов, их своевременное получение и т.д.

Денежный поток предприятия представляет собой совокупность распределённых во времени поступлений и выплат денежных средств, возникающих при осуществлении производственно-хозяйственной и финансовой деятельности предприятия. Перемещение денежных потоков связано с факторами времени, риска и ликвидности. [2]

Традиционно на предприятии отмечают три вида денежных потоков:

- денежные потоки от текущей деятельности;

- денежные потоки от инвестиционной деятельности;

- денежные потоки от финансовой деятельности.

Управление денежными потоками представляет собой систему принципов и методов разработки и реализации управленческих решений, связанных с формированием, распределением и использованием денежных средств и организацией их оборота, направленных на обеспечение финансового равновесия предприятия и устойчивого его роста. [1]

Рассмотрим, каким образом осуществляется управление денежными потоками хозяйствующего субъекта на примере предприятия ОАО «Биохим». ОАО «Биохим» занимается производством пищевых продуктов, включая напитки - производство этилового спирта из сброженных материалов. Исследуемый период: 2011 - 2014 годы.

Для анализа управления денежными потоками, прежде всего, необходимо провести анализ основных показателей деятельности хозяйствующего субъекта.

Объем реализации продукции предприятия в стоимостном выражении с 2011 по 2014 гг. возрос с 250403 тыс. руб. до 290279 тыс. руб. на 39876 тыс. руб. или на 15,9%. Увеличение выручки произошло в результате расширения деятельности предприятия и свидетельствует об успешной работе хозяйствующего субъекта, ресурсы используются эффективно. Себестоимость реализации продукции в стоимостном выражении с 2011 по 2014 гг. возросла с 222911 тыс. руб. до 266215 тыс.руб. или на 19,4%. Себестоимость увеличилась за счёт роста затрат, в частности увеличения зарплаты, которое произошло в связи с дополнительном объемом реализации. Таким образом, темп прироста себестоимости выше темпа прироста выручки. Вследствие этого прибыль от продаж предприятия уменьшилась с 2011 по 2014 гг. с 27492 тыс. руб. до 24064 тыс. руб. или на 12,4%. Прочие доходы и прочие расходы увеличились с 2011 по 2014 гг. с 1486 тыс.руб. до 5888 тыс. руб. или на 296,2% и с 4902 тыс. руб. до 10259 тыс. руб. или на 109,2% соответственно. Прибыль до налогообложения уменьшилась с 2011 по 2014 гг. с 19002 тыс. руб. до 4172 тыс. руб. или на 78,0%. Изменилась так же чистая прибыль: она уменьшилась с 2011 по 2014 гг. с 14892 тыс. руб. до 2992 тыс. руб. или на 79,9%. Это негативно для предприятия.

Коэффициент текущей ликвидности в 2011 году составляет 0,66, в 2012 году 1,01, 2013 году составляет 0,89, а в 2014 году 1,59 это меньше 2 (нормативного значения). Коэффициент показывает, какую часть текущих обязательств по кредитам и расчётам можно покрыть, мобилизовав все оборотные средства. Увеличение является положительной тенденцией для предприятия.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета коэффициента текущей ликвидности и других финансово-экономических коэффициентов.

Коэффициент обеспеченности собственными оборотными средствами на 2011 год составляет - 0, 51, в 2012 году - 0,01, 2013 год составляет - 0,11, а в 2014 году 0,37, это соответствует установленной норме. Коэффициент характеризуется наличием у предприятия собственных оборотных средств для ее финансовой устойчивости. Увеличение показателя положительно влияет на деятельность предприятия, так как свидетельствует о достаточном количестве собственных оборотных активов.

Коэффициент платежеспособности за 2011- 2014 год составляет меньше 1,00. Что не соответствует нормативному значению. Коэффициент характеризует долю средств, вложенных собственниками предприятия в его имущество, определяет степень независимости от кредиторов. Значение коэффициента платежеспособности выше оптимального уровня свидетельствует о невысокой платежеспособности предприятия.

Для оценки денежных потоков нами используется методика [2], которая предложена И.А. Бланком. Ее суть заключается в том, что на основе некоторых специфических показателей происходит оценка денежных потоков предприятия. Анализируемыми показателями выступают:

- Коэффициент прироста выручки от реализации продукции (объема продаж) за 2011 г. составляет 0,99 %, в 2012 г. - 3,41%, в 2013 г. -11,62%, в 2014 г. -0,41%: значение более 20% негативно характеризует денежный поток, от 0 до 20% - удовлетворительно, менее 20% - положительно;

- Экономическая рентабельность активов в 2011 г. составляет 21,99%, в 2012 г. - 26,85%, в 2013 г.-16,68% в 2014 г.- 1,11%: интерпретация значений менее 10% - негативно характеризует денежный поток, от 10 до 15% - удовлетворительно, более 15%- положительно;

- Прирост потребности в оборотном капитале в 2011 г составляет 0,40, в 2012 г. - 0,48, в 2013 г.- 0,42, в 2014 г. - 0,45: интерпретация значений более 25негативно характеризует денежный поток, от 10 до 25- удовлетворительно, менее 10- положительно;

- Доля заемных средств в общей сумме источников финансирования в 2011 г. составляет 62,2%, в 2012 г. - 59,5%, в 2013 г.- 59,1%, в 2014 г.- 59,8%: интерпретация показателей для оценки денежных потоков более 50% - негативно, от 40 до 50% - удовлетворительно, менее 40% - положительно.

Рассмотренная методика позволяет сделать следующие выводы по предприятию (таблица).

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета экономической рентабельности и большого количества финансово-экономических коэффициентов.

Показатели оценки денежных потоков ОАО «Биохим» за 2011 - 2014 г

| Показатели | На 01.01.11 | На 01.01.12 | На 01.01.13 | На 01.01.14 | Интерпретация значений |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Коэффициент прироста выручки от реализации продукции (объема продаж), % | 0,99 | 3,41 | 11,62 | 0,41 | Удовлетворительно |

| Экономическая рентабельность активов, % | 21,99 | 26,85 | 16,68 | 1,11 | Позитивно/негативно |

| Прирост потребности в оборотном капитале | 0,40 | 0,48 | 0,42 | 0,45 | Позитивно |

| Доля заемных средств в общей сумме источников финансирования, % | 62,2 | 59,5 | 59,1 | 59,8 | Негативно |

Таблица показывает, что коэффициент прироста выручки от реализации продукции за 2011 год составил 0,99% и за 2014 год составил 0,41% - менее 1 %. Показатель характеризует прирост денежного дохода, полученный предприятием от покупателей или заказчиков за проданную продукцию, за выполненные работы или услуги. Наибольшую величину коэффициент составил на 01.01.2014 - 11,62%. Экономическая рентабельность активов за 2011 год составил 21,99% и за 2014 год составил 1,11%. Экономическая рентабельность показывает величину прибыли, которую получит предприятие (организация) на единицу стоимости капитала (всех видов ресурсов организации в денежном выражении, независимо от источников их финансирования). Наибольшую величину коэффициент составил на 01.01.2012г. - 26,85%. Прирост потребности в оборотном капитале за 2011 год составил 0,40 и за 2014 год 0,45- менее 10. Расчеты потребности в оборотном капитале представляют определенную сложность и требуют большого объема исходной информации на начальных стадиях разработки проекта. Поэтому для предварительных расчетов или в случае, когда оборотный капитал мал и существенного влияния не оказывает, потребность в нем может определяться укрупненное, например, как определенный процент от среднемесячных (на данном шаге) чистых операционных издержек или себестоимости. Значение такого процента может определяться по данным аналогичных действующих предприятий. При расчетах оборотного капитала отдельные его составляющие могут не учитываться, если специалист, осуществляющий расчет, сочтет, что учитывать их не следует, и приведет обоснование своего мнения. Наибольшую величину коэффициента мы наблюдаем в 2012 году. Доля заёмных средств в общей сумме источников финансирования в 2011 году составляет 62,2% и за 2014 год составляет 59,8% Коэффициент характеризует, в какой степени организация зависит от внешних источников финансирования, т.е. сколько заемных средств привлекла организация на 1 руб. собственного капитала. Показывает также меру способности организации, ликвидировав свои активы, полностью погасить кредиторскую задолженность. Наибольшую величину значения коэффициента наблюдается за 2011 год.

Далее проанализируем чистый, положительный и отрицательный денежные потоки на предприятии.

Сумма денежного потока предприятия представляет собой величину, равную [3]:

ЧДП = ЧДП (ОПД) + ЧДП (ИНД) + ЧДП (ФД),

где: ЧДП (ОПД) — размер чистого денежного потока по операционной деятельности;

ЧДП (ИНД) — размер чистого денежного потока по инвестиционной деятельности;

ЧДП (ФД) — размер чистого денежного потока по финансовой деятельности.

На ОАО «Биохим» ЧДП за 2011 год составил 25005 тыс. руб., ЧДП за 2012 год - 79227 тыс. руб., ЧДП за 2013 год - 38110 тыс. руб., ЧДП за 2014 год - 55672 тыс. руб.

Наибольший по объему чистый денежный поток у предприятия был в 2012 году. Снижение чистого денежного потока свидетельствует об уменьшении производственно-хозяйственной деятельности предприятия. Рассмотрим, какие виды деятельности (операционная, инвестиционная или финансовая) привели к уменьшению общей величины ЧДП.

Так как основная деятельность предприятия является главным источником прибыли, то, очевидно, что основным источником денежных средств является ЧДП (ОПД).

На ОАО «Биохим» ЧДП (ОПД) за 2011 год составил 12842 тыс. руб.,ЧдП(ОПД) за 2012 год -15977 тыс. руб., ЧДП (ОПД) за 2013 год - 272 тыс. руб., ЧДП (ОПД) за 2014 год - 21916 тыс. руб.

Наибольший по объему чистый денежный поток по операционной деятельности у предприятия наблюдается в 2014 году. Снижение и увеличения чистого денежного потока от операционной деятельности связано с поступлениями денежных средств от покупателей за проданные товары, за выполненную работу, за оказанную услугу; авансы за проданную продукцию; арендные платежи. Снижение происходит за счёт выплат поставщикам, работникам, % за банковский кредит, перечисление налогов в бюджет.

Инвестиционная деятельность, как правило, связана в основном с временным оттоком денежных ресурсов, необходимых для приобретения оборудования, технологий и т.п. Наряду с этим по инвестиционной деятельности может быть и приток денежных средств за счет полученных дивидендов и процентов по долгосрочным ценным бумагам и др.

На ОАО «Биохим» ЧДП (ИНД) за 2011 год составил 7597 тыс. руб.,чДп(ИНД) за 2012 год -24655 тыс. руб., ЧДП (ИНД) за 2013 год - 19273 тыс. руб., ЧДП (ИНД) за 2014 год - 3722 тыс. руб.

Наибольший по объему чистый денежный поток от инвестиционной деятельности наблюдается в 2012 году. Снижение и увеличение чистого денежного потока от инвестиционной деятельности связано с поступлением от продажи внеоборотных активов; поступление от продажи акций и долей в других организациях; платежам и поступлениям по расчётам за долговые ценные бумаги; дивиденды от участия в других организациях.

Чистый денежный поток по финансовой деятельности характеризует притоки и оттоки денежных средств, связанных с использованием внешнего финансирования.

На ОАО «Биохим» ЧДП (ФД) за 2011 год составил 15873 тыс. руб., ЧДП (ФД) за 2012 год - 2037 тыс. руб., ЧДП (фД) за 2013 год - 18565 тыс. руб., ЧДП (ФД) за 2014 год - 30034 тыс. руб.

Наибольший по объему чистый денежный поток по финансовой деятельности наблюдается в 2014 году. Снижение и увеличение чистого денежного потока от финансовой деятельности связано с денежными вкладами в имущество, поступления от выпуска акций; платежи собственникам за выкупленные у них акции или в связи с их выходом из общества; поступления и платежи от выпуска долговых ценных бумаг; кредиты и займы от других лиц.

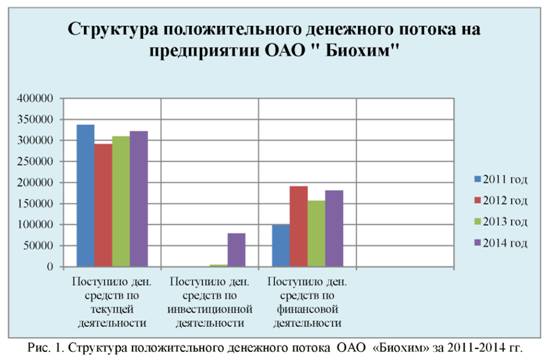

Проанализируем структуру положительного и отрицательного денежного потока предприятия за 2011- 2014 гг. (рисунки 1, 2).

Из рис. 1 видно, что наибольший объем поступивших денежных средств по текущей деятельности предприятия наблюдался в 2011 году составляет 337081 тыс.руб.

Положительные денежные потоки от инвестиционной деятельности на ОАО «Биохим» наблюдаются лишь в 2013 и в 2014 годах. Причем по сравнению с текущей деятельностью наглядно видно, что положительные денежные потоки от инвестиционной деятельности намного меньше по объемам, чем от текущей деятельности.

Положительный денежный поток по финансовой деятельности на предприятии наблюдается в 2012 году и составляет 190951тыс. руб. и в 2014 году, что составляет 181581 тыс. руб. Если сравнивать с поступлениями от инвестиционной деятельности, то видно, что объем поступлений денежных средств значительно выше.

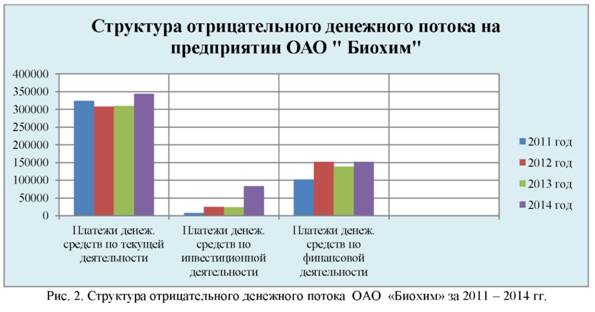

Из рис. 2 видно, что наибольший объем расходования денежных средств по текущей деятельности предприятия наблюдался в 2014 году составляет 343584 тыс. руб.

Отрицательный денежные потоки от инвестиционной деятельности на ОАО «Биохим» наблюдаются лишь в 2014 году составляет 83095 тыс.руб. Причем по сравнению с текущей деятельностью наглядно видно, что отрицательный денежные потоки намного меньше по объемам.

Отрицательный денежный поток по финансовой деятельности на предприятии наблюдается в 2012 году в 2014 годах и составляет 152356 тыс. руб. и в 2014 году, что составляет 151547 тыс. руб. Если сравнивать с поступлениями от инвестиционной деятельности, то видно, что объем поступлений денежных средств значительно выше.

Эффективное управление денежными потоками требует формирование специальной политики этого управления, как части общей финансовой стратегии предприятия.

Для повышения эффективности управления денежными потоками предприятию необходимо разработать и реализовать политику управления денежными потоками. Это комплекс мероприятий, направленных на организацию движения денежных потоков, целью которой является достижение сбалансированности денежных потоков. Политика управления денежными потоками будет включать планирование, анализ и мониторинг денежных потоков предприятия.

Это позволит хозяйствующему субъекту постоянно отслеживать соотношение положительного и отрицательного денежных потоков по различным направлениям деятельности.

Литература

1. Арутюнов, Ю.А. Финансовый менеджмент[Текст]: учеб. пособие / Ю.А. Артюнов. М.: КНОРУС, 2008. 312 с.

2. Бланк, И.А. Финансовый менеджмент[Текст]: Учебный курс / И.А. Бланк. К.: Эльга, Ника-Центр, 2008. 656 с.

3. Блюм, М.А. Совершенствование управления оперативной финансовой и коммерческой работой на предприятии (на примере предприятия горнодобывающей промышленности) [Текст]: монография / М.А. Блюм, О.В. Коробова, Т.М. Уляхин. - М-во образования и науки РФ, ФГБОУ ВПО ТГТУ. Тамбов: ООО «Консалтинговая компания Юком», 2015. 104 с.

Метки

предприятие денежный поток текущая деятельность инвестиционная деятельность финансовая деятельность положительный денежный поток отрицательный денежный поток

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ