всё о финансовом анализе

+7(902) 40-84-700

Совершенствование расчетов по документарным аккредитивам в коммерческих банках

Худаяров Ойбек Одилович

исследователь, Ташкентский финансовый институт

Республика Узбекистан, г. Ташкент

Universum: Экономика и юриспруденция

№3 (68) 2020

Аннотация

В статье обозначены проблемы, связанные с совершенствованием платежной практики коммерческих банков Республики Узбекистан на основе документарных аккредитивов, и разработаны научные предложения по их решению.

В статье выявлены проблемы, связанные с совершенствованием платежной практики коммерческих банков в Республике Узбекистан, на основе документарных аккредитивов и разработаны научные предложения по решению этих проблем.

Введение: Развитие системы безналичных расчетов является одной из предпосылок решения проблемы неплатежей в экономике. В то же время важно совершенствовать практику использования безналичных форм расчетов при относительно высоком гарантированном уровне оплаты за поставленные товары и услуги. В этой связи разработка системы безналичных расчетов в Стратегии действий по пяти приоритетным направлениям развития Республики Узбекистан на 2017-2021 годы указывает на актуальность данного вопроса [1].

В то же время практика расчётов по документарным аккредитивам, коммерческих банков Республики Узбекистан, не совершенствуется. Это выражается в том, что платежи, осуществляемые через документарные аккредитивы, имеют очень небольшую долю в общем объеме безналичных платежей.

Обзор литературы по данной теме:

По мнению А. Маликса, документарный аккредитив имеет следующие преимущества для покупателя:

- Документарный аккредитив позволит покупателю получить полную оплату после отгрузки товара;

- Документарный аккредитив гарантирует покупателю необходимые транспортные и коммерческие документы;

- документарный аккредитив позволяет покупателю получить дополнительное финансирование от банка-эмитента [2].

Согласно теории «открытых предложений» О. Херши, сумма, обещанная к выплате бенефициару, указанному в аккредитиве, является офертой и остается открытой до тех пор, пока она не будет принята [3].

По мнению Шамраева, принцип не возврата аккредитивов в этой теории не отражен. В основном это связано с использованием документарных аккредитивов. Нет необходимости обещать получателю сумму платежа. Это объясняется тем, что обеспеченные аккредитивы депонируются на отдельном счете.

Результаты анализа докторской диссертации Ильхома Алимардонова показывают, что неплатежи субъектов малого предпринимательства по документарным аккредитивам через неплатежи овердрафтных кредитов коммерческими банками тормозят развитие внешнеторговых операций [5].

Анализ и результаты:

В соответствии с Положением Центрального Банка Республики Узбекистан «О безналичных расчетах в Республике Узбекистан» аккредитив дополнительно должен содержать следующие реквизиты:

- Срок действия аккредитива;

- Номер и дата договора аккредитива;

- Номер заказа;

- Дата заказа;

- Наименование товара (работы, услуги);

- Вид документа, который может быть использован для осуществления платежей [6].

Примечательно, что документарное аккредитивное обеспечение широко используется в стране. При этом сумма платежа списывается с расчетного счета клиента и зачисляется на отдельный счет.

Основным недостатком обеспеченных аккредитивов является то, что часть наличных денег, находящихся у покупателя товара, выходит за пределы его делового оборота.

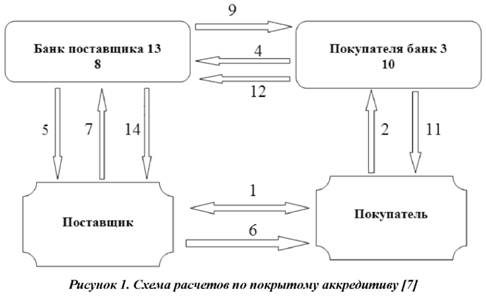

где:

- - Подписание договора купли-продажи товара;

- - Покупатель подает заявление на открытие аккредитива в свой банк;

- - Банк покупателя, то есть эмитент открывает аккредитив, то есть снимает сумму аккредитива с текущего счета покупателя и депонирует его на отдельном счете.

- - Банк покупателя направляет аккредитив в банк поставщика, т.е. в обслуживающий его банк;

- - Банк поставщика информирует поставщика об открытии аккредитива;

- - Поставщик отправляет товар;

- - Поставщик передает документы об отгрузке товара в свой банк;

- - Банк поставщика рассматривает и принимает платежные документы;

- - Банк поставщика направляет товар в банк покупателя для оплаты.;

- - Банк покупателя оплачивает аккредитив;

- - Банк покупателя выдает товарные документы покупателю;

- - Банк покупателя письменно уведомляет банк поставщика о 10-й сделке;

- - Банк поставщика перечисляет платеж на расчетный счет поставщика;

- - Выписка с расчетного счета поставщика.

Следующая таблица дает оценку объема платежей, произведенных по аккредитиву (Таблица 1).

Таблица 1. Объем и уровень платежей, осуществляемых по аккредитиву в Республике Узбекистан [8]

| 2016 г. | 2017 г. | 2018 г. | |

| Платежи по документарным аккредитивам, млрд. сума | 49 | 107 | 95 |

| Доля платежей, осуществленных по документарным аккредитивам, в общем объеме, % | 0,01 | 0,01 | 0,01 |

Как видно из таблицы 1, документарные аккредитивы коммерческих банков Республики Узбекистан не распространены. Только 0,01% всех безналичных расчетов в стране осуществлялись через документарные аккредитивы.

Данные таблицы 1 показывают, что в 2018 году объем платежей, осуществленных по документально оформленным аккредитивам, значительно снизился по сравнению с 2017 годом.

Широко используются документарные аккредитивы, выдаваемые банками Республики для финансирования импортных операций хозяйствующих субъектов. В результате часть валютных средств импортеров оказывается вне их делового оборота.

Выводы и предложения:

В процессе исследования темы были сделаны следующие выводы:

- Основной недостаток документарного аккредитива, являющегося наиболее распространенной формой расчетов с гарантией в стране, - изъятие части денежных средств у покупателя из хозяйственного оборота;

- Незначительная доля документарных аккредитивов в общем объеме безналичных расчетов в стране свидетельствует о том, что платежная практика коммерческих банков, основанная на документарных аккредитивах, не развивается.

По нашему мнению, для совершенствования управления рисками ликвидности в коммерческих банках страны необходимо принять следующие меры:

1. Учитывая проблему неплатежей в экономике Республики Узбекистан, необходимо расширить использование аккредитивов «с красной оговоркой».

Низкий уровень денежной массы в экономике Узбекистана не позволяет решить проблему дебиторской и кредиторской задолженности среди хозяйствующих субъектов.

По состоянию на 1 января 2019 года уровень финансовой поддержки экономики республики составил 20,5%.

В аккредитивах с красной оговоркой сумма аккредитива перечисляется покупателю заранее. Это поможет улучшить денежный поток покупателя и уменьшить сумму кредиторской задолженности.

2. Использование переводных и резервных аккредитивов должно быть внедрено в банковскую практику в целях повышения роли документарных аккредитивов в финансировании внешнеторговых операций хозяйствующих субъектов.

Если переводные аккредитивы дают торговому посреднику право требовать сумму аккредитива на ограниченных условиях своих средств, то резервный аккредитив также выступает в качестве гарантии.

Список литературы:

1. Указ Президента Республики Узбекистан от 7 февраля 2017 года N УП-4947. О стратегии дальнейшего развития Республики Узбекистан // Собрание законодательства Республики Узбекистан. - Ташкент, 2017. - №6 (766). - Стр. 32.

2. Малыхин А.В. Документарная аккредитация в международной торговле // Финансы и кредит. - Москва, 2007. -47. - С. 20-31.

3. Херши О. Аккредитивы. - Harward Law Review. - Том. 32. - С. 1 (1918).

4. Шамраев А.В. Нормативные документы для аккредитации в США/ деньги и кредит. - Москва, 2001. - Вып.6. - с. 52.

5. Алимардонов И.М. Совершенствование методических и практических основ кредитования субъектов малого предпринимательства. Автореф. - Ташкент, 2018. - В. 21.

6. Положение о безналичных расчетах// Собрание законодательства Республики Узбекистан, 2013, № 23, статья 309, № 49, статья 640; 2014, выпуск 11, статья 129; 2015, № 40, статья 522; 2017, № 29, статья 710, Национальная база данных БД, 22.11.2017, № 10/17 / 2465-5/ 0292; Национальная база данных Database, 22/10/2019, № 10/19 / 2465-6 / 2933; выпуск 10/19/2465-7 / 3877.

7. Личная разработка автора

8. Платежная система. www.cbu.uz (Центральный Банк Республики Узбекистан).

Метки

коммерческий банк документарный аккредитив риск кредит импорт расчетный счет безналичный расчет платежная система аккредитив отчетная организация

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ