всё о финансовом анализе

+7(902) 40-84-700

Совершенствование практики взыскания задолженности организаций по налогам и сборам

Ирина Геннадьевна Виноходова,

к.э.н., доцент

ФГБОУ ВО «Великолукская государственная

сельскохозяйственная академия»,

Россия, г. Великие Луки

Известия Великолукской государственной сельскохозяйственной академии

№2 2019

Исчисление и уплата налоговых платежей являются важнейшей обязанностью любого субъекта хозяйствования. Своевременное исполнение указанной обязанности позволяет организации не только оптимизировать свою налоговую нагрузку, но и избежать дополнительных финансовых потерь в виде штрафных санкций.

С развитием экономики совершенствуются нормы налогового права. Меняются ставки налогов, уточняются источники их уплаты, порядок и сроки предоставления деклараций и непосредственного исполнения обязанности. Однако проблема правонарушений в области уплаты налогов и сборов остается неизменной.

Важность проблемы состоит в обеспечении полноты сбора налогов, а также в выявлении предпосылок образования налоговой задолженности, разработки эффективных способов ее сокращения и ликвидации причин возникновения. В целом налоговая задолженность является одним из существенных дестабилизирующих факторов, а ее значительная сумма, продолжающая расти, остается серьезной проблемой, которая ограничивает объем денежных ресурсов государства.

В статье рассматривается существующая практика взыскания задолженности организаций по налогам и сборам и предлагаются меры повышения эффективности мер принудительного взыскания, в качестве которых могут выступить: предоставление отсрочки, рассрочки, налогового кредита; увеличение размера пени; проведение проверок банков; повышение ответственности судебных приставов-исполнителей; увеличение штата Службы судебных приставов; возложение расходов по взысканию на должников; обращение взыскания на лицевые счета, открытые у сотовых операторов связи; приостановление лицензий и патентов в ходе исполнительного производства; передача функций по взысканию налоговой задолженности от органов Службы судебных приставов органам Федеральной налоговой службы; сокращение статистической отчетности, представляемой территориальными подразделениями вышестоящим органам; повышение налоговой культуры и информированности налогоплательщиков.

Налоговые платежи являются основной составной частью государственного бюджета Российской Федерации. Налоговым кодексом Российской Федерации установлены юридические факты, наступление которых влечет за собой возникновение обязанности по уплате налога. Также Налоговым кодексом РФ установлено, что при наличии налогового обязательства и наступлении срока уплаты соответствующего налога и в случае отсутствия исполнения этого обязательства у налогоплательщика возникает задолженность по налоговым платежам.

Наряду с задолженностью по основному долгу (налогу) в отношении налогоплательщика ежедневно начисляются пени за просрочку платежа. Также по результатам мероприятий налогового контроля за нарушение законодательства о налогах и сборах налоговые органы вправе начислить штрафы, регламентированные НК РФ. Неуплата (неполная уплата) таких платежей также является налоговой задолженностью.

При выявлении задолженности у налогоплательщика органы Федеральной налоговой службы России вправе применить в отношении должника принудительные методы взыскания задолженности. В отношении любой категории налогоплательщика первоначально налоговые органы формируют требование об уплате налога, сбора, пени, штрафа. Требование является уведомительной и предупредительной формой взыскания. При отсутствии исполнения налогового обязательства в срок, установленный в требовании для добровольной оплаты, применяются одинаковые методы взыскания для юридических лиц и индивидуальных предпринимателей и отличные от них для физических лиц.

Так, в отношении юридических лиц применяется взыскание за счет денежных средств, регламентированное статьей 46 НК РФ. Одновременно с данным методом взыскания применяется обеспечительная мера в виде приостановления операций по счетам, установленная статьей 76 НК РФ [1].

При отсутствии или недостаточности денежных средств на счетах налогоплательщика в отношении него применяется взыскание за счет имущества, регламентированное статьей 47 НК РФ. При этом задолженность передается на взыскание в службу судебных приставов, которые возбуждают исполнительное производство и взыскивают задолженность в соответствии с Федеральным законом от 02.10.2007 года N 229-ФЗ «Об исполнительном производстве», Федеральным законом от 21.07.1997 года N 118-ФЗ «О судебных приставах» и иными законодательными актами Российской Федерации. Также при наличии оснований полагать, что должник скроется либо скроет свое имущество, налоговый орган вправе наложить на имущество должника административный арест при наличии санкции прокурора. Данная обеспечительная мера установлена статьей 7 7 НК РФ [4].

Повышение эффективности налогового контроля и качества работы налоговых органов рассматривается как фактор роста доходов бюджетной системы России. Таким образом, одной из основных задач налоговых органов на современном этапе становится обеспечение полноты и своевременности внесения в бюджет установленных законодательством налогов и сборов.

В практической деятельности налоговых органов большой проблемой на пути решения данной задачи является существование налоговой задолженности, которая возникает у налогоплательщиков по причинам, как зависящим, так и не зависящим от них. В связи с этим вопросы урегулирования налоговой задолженности должны найти свое решение в комплексном подходе, учитывающем баланс контрольных и сервисных функций налоговых органов с одной стороны, и социально -экономических функций хозяйствующих субъектов - с другой.

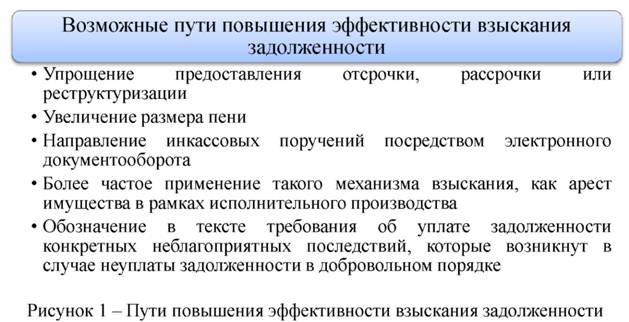

Рассмотрим возможные пути повышения эффективности методов взыскания задолженности (рисунок 1).

Повышение эффективности взыскания налоговой задолженности по требованиям может быть достигнуто за счет обозначения в тексте рассматриваемого документа не только дальнейших методов взыскания, но и конкретных неблагоприятных последствий, которые возникнут в случае неуплаты задолженности в добровольном порядке. К примеру, может быть прямое указание на приостановление расходных операций по счетам, арест имущества, наложение запрета на регистрационные действия в отношении имущества должника и прочее [3].

С целью повышения эффективности взыскания по требованиям налоговыми органами может быть применен механизм предоставления отсрочки, рассрочки или реструктуризации налоговой задолженности, регламентированных статьями 64, 64.1, 68 НК РФ, Федеральным законом от 09.07.2002 N 83-ФЗ (ред. от 21.07.2014) «О финансовом оздоровлении сельскохозяйственных товаропроизводителей», Постановлением Правительства РФ от 03.09.1999 N 1002 (ред. от 29.09.2003) «О Порядке и сроках проведения реструктуризации кредиторской задолженности юридических лиц по налогам и сборам, а также задолженности по начисленным пеням и штрафам перед федеральным бюджетом».

В настоящее время налоговыми органами крайне редко применяются данные меры урегулирования задолженности. В основном это связано со сложным перечнем условий для получения отсрочки, рассрочки и реструктуризации. Упрощение таких условий также помогло бы повысить эффективность взыскания по требованиям и избежать дальнейших мер принудительного взыскания задолженности, что, в свою очередь, сократит затраты на пополнение бюджета.

Помогло бы повысить эффективность взыскания по требованиям увеличение размера пени. В данное время суммы пени на сумму налога начисляются в крайне малом размере и не являются для налогоплательщика дополнительной нагрузкой. Размер пени должен покрывать расходы на произведенные в отношении налогоплательщика меры взыскания (почтовые расходы, канцелярия и т.п.).

Повышение эффективности взыскания задолженности за счет денежных средств может быть достигнуто, в первую очередь, за счет направления инкассовых поручений посредством электронного документооборота между банками и налоговыми органами. Взыскание налога производится по решению налогового органа путем направления на бумажном носителе или в электронной форме в банк, в котором открыты счета налогоплательщика поручения налогового органа на списание и перечисление в бюджетную систему Российской Федерации необходимых денежных средств со счетов налогоплательщика. В данное время не всеми банками применяется такой обмен документами, что нарушает оперативное направление на счета налогоплательщика документов на списание денежных средств и зачастую приводит к выведению денег со счетов налогоплательщиками. Кроме того, электронный документооборот сокращает расходы на применение рассматриваемого механизма взыскания за счет избегания распечатывания документов в бумажном виде, направления их почтой. Для повышения эффективности взыскания задолженности за счет денежных средств предлагаем внести изменения в пункт 2 статьи 46 НК РФ и оставить направление вышеуказанных документов только посредством электронного документооборота [5].

В соответствии со статьей 855 Гражданского кодекса Российской Федерации налоги подлежат списанию со счетов налогоплательщика в третью очередь. Изменение данной статьи посредством изменения очередности налоговых платежей повысит эффективность данной меры взыскания. Но такая мера приведет к другим негативным последствиям, так как списанию налогов предшествует возмещение вреда и перечисление заработной платы, а значит, внесение подобных изменений не является целесообразным.

Говоря о применении метода взыскания задолженности за счет денежных средств, можно отметить, что в данном случае мало что может повлиять на его эффективность при условии соблюдения банками статей 46 и 76 НК РФ. Наличие или отсутствие денежных средств на счете налогоплательщика не зависит от налогового органа. Можно лишь контролировать банки за счет проведения проверок с целью выявления нарушений НК РФ и предотвращения подобных нарушений.

Иначе обстоит дело с повышением эффективности взыскания задолженности за счет имущества налогоплательщика. В первую очередь, эффективность взыскания задолженности может быть достигнута за счет более частого применения такого механизма взыскания, как арест имущества в рамках исполнительного производства. В данное время судебными приставами крайне редко производится арест имущества, принадлежащего должнику на праве собственности. Хотя, как показывает практика, такая мера является эффективной не только с точки зрения получения денежных средств от реализации, но и как неблагоприятное последствие, оказывающее устрашающее влияние на должника, в результате чего задолженность оплачивается.

На практике судебными приставами арест на имущество должника налагается только при значительной сумме долга, хотя законом не определено какое-либо ограничение. В таких случаях при прошествии некоторого времени судебные приставы-исполнители оканчивают исполнительные производства с актом о невозможности взыскания, что нарушает права взыскателя. Целесообразно ужесточить ответственность для должностных лиц органов Федеральной Службы судебных приставов при возникновении подобных ситуаций. Также для сокращения числа подобных случаев рекомендуется увеличить штат указанной службы, а расходы возложить на должников (посредством увеличения исполнительского сбора, штрафных санкций, возмещения расходов и т.п.).

Эффективным методом взыскания могло бы оказаться обращение взыскания задолженности на лицевые счета, открытые у операторов сотовой связи. Так, если на расчетном счете должника денежные средства могут отсутствовать, то на номере телефона сотовой связи они присутствуют практически всегда. Судебные приставы вправе запрашивать какую-либо информацию о должнике у оператора сотовой связи. Целесообразно расширить функции исполнителей в данном направлении [2].

В условиях введения в практику патентной системы налогообложения и уже действующего такого разрешения на экономическую деятельность, как лицензия, у органов исполнительной власти могла бы появиться возможность ограничения действия подобных разрешений. При возбуждении исполнительного производства и отсутствии оплаты задолженности в установленные для добровольной оплаты сроки необходимо предоставить судебным приставам право приостановления действия патентов и лицензий. Данная мера повысит уровень неблагоприятных последствий для экономического субъекта и повысит эффективность взыскания в ходе исполнительного производства. Для реализации подобной меры взыскания необходимо внесение изменений в Федеральный закон от 02.10.2007 N 229-ФЗ «Об исполнительном производстве», Федеральный закон от 04.05.2011 N 99-ФЗ (ред. от 21.07.2014) «О лицензировании отдельных видов деятельности» и в главу 26.5 «Патентная система налогообложения» НК РФ.

С точки зрения повышения эффективности взыскания в ходе исполнительного производства возможным является передача функций в части взыскания задолженности по налогам от службы судебных приставов органам ФНС. Но при этом необходимо увеличение штата территориальных налоговых органов и внесение изменений в такие законодательные акты, как НК РФ и Федеральный закон от 02.10.2007 N 229-ФЗ «Об исполнительном производстве». Такая мера может повысить мотивацию к взысканию денежных средств, так как взыскатель заинтересован в этом больше специализированной службы.

Ежегодно органами ФНС России и ФССП России разрабатывается план совместных мероприятий по взысканию задолженности в ходе исполнительного производства. На основе общероссийского плана подобный план разрабатывается субъектами РФ. В данные документы обычно включаются такие пункты, как проведение совместных комиссий, совещаний, совместных арестов имущества, представление взыскателем в ССП информации об имуществе и других сведений. На практике же складывается ситуация, что судебные приставы ходят на аресты исключительно по убедительным просьбам взыскателя и в его сопровождении. Представляемая периодически информация об имуществе должников никак не анализируется и не используется в работе. Проведение совместных комиссий с должниками по эффективности не отличается от проведения комиссий налоговым органом единолично. Подобные факты подтверждают целесообразность передачи функций судебных приставов налоговым органам.

Также негативно сказывается на эффективности взыскания дублирующая друг друга статистическая отчетность, представляемая в управления двух рассматриваемых служб. Такой метод контроля вышестоящими органами не способствует взысканию задолженности, а сокращает время, которое могло бы быть потрачено на сбор денежных средств в бюджет.

От эффективности взыскания задолженности судебными приставами исполнителями зависит ситуация с несостоятельностью (банкротством) организаций. Современным законодательством установлено, что банкротом может быть признан должник, имущество которого достаточно для проведения процедуры банкротства. Но при этом, в случае наличия у должника имущества, оно должно быть реализовано службой судебных приставов и задолженность оплачена.

Другой важной проблемой повышения эффективности налогового контроля является отсутствие культуры уплаты налогов. При наличии такой культуры хозяйствующие субъекты и население должны рассматривать уплату налогов как строгую обязанность, отступление от которой вызывало бы серьезные негативные последствия. Одной из основных задач должно быть целенаправленное воспитание у населения налоговой культуры, формирование общественного мнения на изменение менталитета налогоплательщика. Честный налогоплательщик - порядочный гражданин, а уклоняющийся от уплаты налогов - нарушитель, который не может пользоваться хорошей репутацией [3].

Одной из наиболее глобальных проблем соблюдения налогового законодательства в современных условиях является уклонение налогоплательщиков от уплаты налогов и сборов посредством применения схем их минимизации. Основным инструментом таких схем является использование в качестве посредников в хозяйственных связях «фирм-однодневок». Эти организации практически не имеют имущества, созданы для проведения нескольких крупных финансовых операций. Как правило, задолженность указанной категории налогоплательщиков выявляется при проведении налоговых проверок.

Представленные пути повышения эффективности взыскания повысят поступление налоговых платежей в бюджет, сократят потери бюджета и расходы на применение мер принудительного взыскания задолженности.

Предусмотренные законодательством меры принудительного взыскания задолженности по налогам, являются не в полной мере эффективными. Но в случае внесения тех или иных изменений в законодательство Российской Федерации рассматриваемую проблему можно свести к минимуму.

Библиографический список

1. Налоговый кодекс Российской Федерации. Ч.1 [Электронный ресурс]: от 31.07.1998 N 146-ФЗ (ред. от 27.12.2018). - Режим доступа: СПС КонсультантПлюс, по договору. - Загл. с экрана. - Яз. рус.

2. Об утверждении Положений об Управлении обеспечения процедур банкротства и Управлении по работе с задолженностью [Электронный ресурс]: приказ ФНС России от 30.09.2015 N ММВ-7-8/428@. - Режим доступа: СПС КонсультантПлюс, по договору. - Загл. с экрана. -Яз. рус.

3. Низамова А.А. Проблемы взыскания недоимок по налогам и сборам / А.А. Низамова // Международный журнал прикладных и фундаментальных исследований. - 2016. - №4 (часть 6). - С.1171-1177.

4. Официальный сайт Федеральной налоговой службы РФ портал [Электронный ресурс] -Режим доступа: https://www.nalog.ru/rn60/, свободный. - Загл. с экрана. - Яз. рус.

5. Севостьянов И.А. Механизм принудительного взыскания налоговой задолженности: проблемы и пути решения / И.А. Севостьянов // Вестник Саратовского государственного социально-экономического университета. - 2016. - №4. - С.82-85.

Метки

налоговые платежи налоговая нагрузка исполнение налоговой обязанности налоговая задолженность меры принудительного взыскания

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ