всё о финансовом анализе

+7(902) 40-84-700

Совершенствование методики расчета срока окупаемости бизнес-планов

А.С. Буйневич

магистрант 2 курс ТЭИ СФУ

И.В. Петрученя

канд. экон. наук, доцент ТЭИ СФУ

Символ науки

№5 2019

Аннотация

Как универсальный показатель срок окупаемости используется при выборе наилучших вариантов деятельности предприятий, касающихся проектных и технических решений, реализации товаров, технологии производства и др.

В современных условиях хозяйствования определение срока окупаемости является одним из наиболее быстрых и простых способов определения инвестиционной привлекательности проектов, но данный расчет не всегда верен и универсален, с чем и предложено справится методикой, описанной далее.

В современных условиях хозяйствования определение срока окупаемости является одним из наиболее быстрых и простых способов определения инвестиционной привлекательности проектов. Для принятия окончательного инвестиционного решения необходимо прежде всего располагать информацией о характере полного возмещения затрат, а также о соответствии уровня дополнительного получаемого дохода степени риска неопределенности достижения конечного результата. Как универсальный показатель срок окупаемости используется при выборе наилучших вариантов деятельности предприятий, касающихся проектных и технических решений, реализации товаров, технологии производства и др.

Тем не менее в экономической литературе, помимо достоинств этого показателя отмечается ряд недостатков, в числе которых выделяют отсутствие учета временной стоимости денег, невысокую точность в расчетах в силу применения укрупненных показателей (общей суммы расходов, частоты разбивки срока жизни проекта на интервалы расчета, общего притока денежных средств) и др. В связи с этим, зачастую исследование этого показателя сводится лишь к его расчету и оценке полученного значения.

Для повышения качества оценки эффективности бизнес-плана предприятий, увеличения точности определения временного интервала возвратности вложенных средств, а также перспектив получения прибыли, на наш взгляд, целесообразно выделить следующую последовательность определения и оценки показателя - срока окупаемости бизнес-плана (рисунок 1).

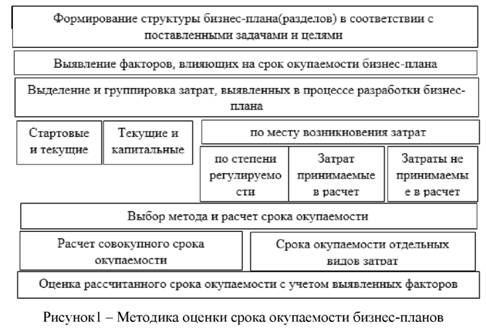

В соответствии с представленной выше методикой при разработке бизнес-плана предполагаемые затраты необходимо сгруппировать по их видам с целью детализации расчетов срока окупаемости и более качественной оценкой эффективности бизнес-плана. Группировка затрат должна осуществляться прежде всего на основе изучения факторов, влияющих на срок окупаемости - как внешних, так и внутренних. К внутренним факторам можно отнести затраты, целиком и полностью зависящие от владельца бизнес-плана и вида бизнеса. К внешним факторам относятся факторы, на которые невозможно повлиять. Данные факторы представлены в таблице 1.

Таблица 1. Факторы, влияющие на срок окупаемости

| Фактор | Характеристика |

| ВНЕШНИЕ | |

| рыночно - конъюнктурные факторы | диверсификация деятельности предприятия, повышение конкурентоспособности, организация эффективной рекламы, уровень развития внешнеэкономических связей страны, изменение тарифов и цен на поставляемые продукцию и услуги в результате инфляции |

| хозяйственно-правовые и административные факторы | налогообложение, правовые акты, постановления и положения, регламентирующие деятельность организации, государственное регулирование тарифов и цен |

| ВНУТРЕННИЕ | |

| Затраты, зависящие от владельца бизнеса | организационно-управленческие, экономические факторы, социальные факторы |

| Затраты, зависящие от вида бизнеса | Отраслевые, материально-технические, специфические. |

Группировка затрат с учетом факторов, влияющих на срок окупаемости инвестиционных проектов (бизнес-планов) позволит выделять регулируемые и корректируемые затраты с целью минимизации срока возврата вложенных средств.

Основными признаками классификации затрат могут быть такие как - по периодичности возникновения (стартовые и текущие), в зависимости от времени возникновения - текущие и единовременные (капитальные), по месту возникновения затрат (т.е. затраты группируют по производствам, цехам, участкам и другим структурным подразделениям предприятия), по степени регулируемости (регулируемые и нерегулируемые), затраты принимаемые и не принимаемые в расчет (ревалентные и неревалентные - несущественные). Группировка затрат по данным признакам позволит определить не только совокупный временной интервал возврата вложенных инвестиций в бизнес-план, но и период возврата конкретных видов инвестиционных вложений, а также какие затраты являются наиболее выгодными с точки зрения окупаемости, представленными в таблице 2.

Таблица 2. Способы расчета срока окупаемости

| Признак классификации срока окупаемости | Виды срока окупаемости вложений и бизнес-планов | Типовой состав расходов | Способ расчета срока окупаемости | Характеристика способа |

| 1. В зависимости от периодичности расходов | 1.1 Срок окупаемости стартовых вложений бизнес-плана |

Создание сайта; Расходы на рекламу; Расходы рабочую силу; Расходы на приобретение оборудования |

Простой | Простой способ расчета позволяет рассчитать период, который пройдет с момента вложения средств до момента их окупаемости. Нужно отметить, что он будет достаточно информативен только при соблюдении следующих условий: в случае сравнения нескольких альтернативных проектов они должны иметь равный срок жизни; вложения осуществляются единовременно в начале проекта; доход от инвестированных средств поступает примерно равными частями. |

| 1.2 Срок окупаемости динамичных вложений. |

Расходы на рекламу; Расходы на содержание рабочей силы; Издержки обращения; Инвестиции. |

Динамичный (дисконтированный) | Динамическим или дисконтированным сроком окупаемости проекта называют длительность периода, который проходит от начала вложений до времени его окупаемости с учетом дисконтирования. Под ним понимают наступление такого момента, когда чистая текущая стоимость становится неотрицательной и в дальнейшем таковой остается. | |

| 2. В зависимости от времени возникновения расходов | 2.1. Срок окупаемости текущих вложений, | Разделы бизнес-плана в зависимости от целей и вида выбранного плана | Дисконтированный. | В рамках данного показателя целесообразно рассчитывать срок окупаемости первоначальных (стартовых) вложений или PP -Этот показатель говорит инвестору о сроке возврата ему первоначальных вложений. При том если этот фактор ввести в расчет показателя окупаемости, то он будет называться период окупаемости первоначальных вложений, рассчитанный с учетом дисконтирования денежных потоков (DPP) |

| 2.2. Срок окупаемости капитальных вложений | Разделы бизнес-плана в зависимости от целей и вида выбранного плана | Динамичный (дисконтированный | Динамическим или дисконтированным сроком окупаемости проекта называют длительность периода, который проходит от начала вложений до времени | |

| 3.В зависимости от состава и структуры бизнес-плана | 3.1. Срок окупаемости бизнес-плана в целом | Вся совокупность разделов бизнес-плана | Простой | Срок окупаемости выступает одним из основных параметров, которыми стоит руководствоваться в процессе создания предприятия, данный показатель - это период времени, необходимый для покрытия затрат, связанных с финансовыми вливаниями, доходами, полученными от инвестиционной деятельности. |

| 3.2. Срок окупаемости отдельных разделов бизнес-плана: | Разделы бизнес-плана в зависимости от целей и вида выбранного плана | Динамичный (дисконтированный) | Рассчитывается на каждом этапе планирования и отражает окупаемость отдельных разделов бизнес-плана. | |

| 4.В зависимости от масштаба расчетов | 4.1. совокупный срок окупаемости | Вся совокупность разделов бизнес-плана | Простой | Простой способ расчета позволяет рассчитать период, который пройдет с момента вложения средств до момента их окупаемости. |

| 4.2. срок окупаемости отдельных видов затрат | Разделы бизнес-плана в зависимости от целей и вида выбранного плана | Динамичный (дисконтированный) | Динамическим или дисконтированным сроком окупаемости проекта называют длительность периода, который проходит от начала вложений до времени его окупаемости с учетом дисконтирования. | |

| 5.По месту возникновения затрат | 5.1. Срок окупаемости движимого и недвижимого имущества | Вся совокупность разделов бизнес-плана | Простой | Простой способ расчета позволяет рассчитать период, который пройдет с момента вложения средств до момента их окупаемости. |

Как правило, в экономической литературе стандартно выделяются два варианта расчета сроков окупаемости бизнес-планов (проектов) - простой и динамичный(дисконтированный).

Основным критерием выбора того или иного способа, как правило, является учет изменения ценности затраченных вложений. Но при применении этих способов в расчетах используется совокупная сумма денежных вложений без учета времени возникновения расходов их периодичности, места возникновения и т.д. В соответствии с предложенной выше методикой расчет срока окупаемости целесообразно осуществлять в соответствии с таблицей 3

Таблица 3. Расчет срока окупаемости в зависимости от времени возникновения

| Расходы в зависимости от времени возникновения | Срок окупаемости в зависимости от вида расходов | Характеристика | Разделы БП в которых отражаются расходы | Содержание расходов | Способ вычисления срока окупаемости | Характеристика способа | |

| 1. Текущие затраты | 1.1. Срок окупаемости текущих затрат | Текущие затраты можно определить, как затраты, понесенные для получения прибыли или для поддержания доходности предприятия и состоящие из расходов на повседневные нужды. Выгода от этих затрат используется в текущем отчетном периоде, что влияет на срок окупаемости. | План маркетинга | Создание сайта | Т = (Затраты) / (Количество сделок в день х Прибыль) | Чем меньше населённый пункт, тем, как правило, меньше для сайта и коэффициент рентабельности и дольше окупаемость. | |

| Расходы на рекламу | Т = (Зр + Нр ) / В* | Рассчитанный срок окупаемости позволяет определить период возврата вложений в проведение рекламных мероприятий предприятия. | |||||

| Организационный план | Расходы на содержание рабочей силы | Т = З ед. / Эф* | Чем больше стаж работника, и выше его квалификация тем быстрее окупаемость | ||||

| Финансовый план | Инвестиции | Т = № г. + Сн /ДДП* | Полученный результат позволяет потенциальному инвестору получить представление о том, в какой срок он сможет вернуть вложенную сумму, какой прирост капитала его ожидает. | ||||

| 2.Капитальные затраты | 2.1 Срок окупаемости капитальных затрат | Капитальные затраты могут быть определены как любые расходы, понесенные при создании, приобретении, расширении или усовершенствовании актива, предназначенного для использования на предприятии. Выгода от таких капитальных расходов будет поступать на протяжении ряда учетных периодов, что влияет на срок окупаемости. | Торговый (производственный) план | Расходы на приобретение оборудования и инвентаря | T = К / ВД,* | Он характеризует время, за которое деньги, потраченные на приобретение очередного средства производства, возвратятся в полном объеме за счет использования приобретенного оборудования и инвентаря | |

| Строительные и монтажные работы | T = Р / ВД,* | Он характеризует время, за которое деньги, потраченные на строительные и монтажные работы, возвратятся в полном объеме за счет использования возведенных/построенных благ. | |||||

| Финансовый план | Капитальные вложения | T = IC / FV* | Позволяет рассчитать период окупаемости проекта. | ||||

| Окупаемость собственного капитала | Т = Кс.ср / ЧП* | Период окупаемости собственного капитала имеет значение для собственников и акционеров предприятия, т.к. через оценку его величины и динамики можно сделать вывод об эффективности управления собственным капиталом ..[1] | |||||

Как правило, показатель «срок окупаемости» является одним из основных оценочных показателей в практике инвестиционного анализа. Иногда на практике применение критерия «срок окупаемости» имеет решающее значение для целей принятия решений по инвестированию. В частности, если финансовые вложения связаны с высоким риском, и тогда чем короче срок окупаемости, тем такой проект предпочтительнее. Зачастую, предприятия могут иметь определенный лимит по срокам окупаемости, что связано это, прежде всего, с проблемой ликвидности, так как главная цель предприятия - максимально быстрый срок окупаемости инвестиции. Критерии РР (период окупаемости) и DPP (дисконтированный срок окупаемости) позволяют судить о ликвидности и рискованности проекта: чем короче срок окупаемости, тем менее рискован проект; более ликвиден тот проект, у которого меньше срок окупаемости.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета периода окупаемости собственного капитала и большого количества финансово-экономических коэффициентов.

Для оценки значения срока окупаемости в зависимости от временных рамок целесообразно применять следующие критерии представленные в таблице 4.

Таблица 4. Характеристика временных рамок срока окупаемости различных видов вложений на различных этапах развития проектов

| Виды вложений | Период окупаемости | Характеристика |

| 1. Для стартовых (кроме капитальных вложений) вложений | До года | Очень быстро |

| От года до 3 лет | средний | |

| От 3 до 5 | долго | |

| От 5 и более | Недопустимо долго | |

| 2. Для динамичных финансовых вложений (кроме капитальных вложений) | До полугода | Очень быстро |

| От полугода до года | быстро | |

| От года до 3 лет | средний | |

| От 3 до 5 | долго | |

| От 5 и более | Недопустимо долго | |

| 3. Капитальные вложения | До 3 лет | быстро |

| От 3- до 5 лет | средний | |

| От 5 до 7 лет | долго | |

| Более 7 лет | Недопустимо долго | |

| 4. Срок окупаемости инвестиций в бизнес-план в целом | До и более 7 лет | Долго |

Предложенная методика определения срока окупаемости расходов и проекта позволит определить своеобразный индикатор контроля этапов разработки бизнес-плана, а также дать более качественную оценку эффективности бизнес-планов в современных условиях хозяйствования. Что в свою очередь должно привести к повышению жизнеспособности и точности результатов планирования, а также призвано вызвать положительный отклик у потенциальных инвесторов бизнес-плана, свидетельствующего о высоком уровне контроля процесса разработки бизнес-плана и бережном отношении разработчиков к распределению денежных средств.

Список использованной литературы:

1. Петрученя И.В. Бизнес-планирование: учеб. пособие /И.В. Петрученя, О.А. Базылева, Е.П. Кулик; Краснояр. гос. торг. -эко.ин-т.- Красноярск, 2006. - 212 с

2. http://biznes-plany.blogspot.com/p/blog-page_5374.html

3. http://ipinform.ru/razvitie-biznesa/biznes-plany/programmy-dlya-sostavleniya.html#toc_container

Метки

бизнес-план методика бизнес-планирования срок окупаемости бизнес-плана расчет срока окупаемости метод расчета

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ