всё о финансовом анализе

+7(902) 40-84-700

Система внутреннего аудита автономного учреждения

Выжитович А.М.

Новосибирский государственный университет

экономики и управления «НИНХ»,

Скорлыгина Е.А.

Новосибирский государственный

краеведческий музей,

Вестник НГУЭУ

№1 2018

В современных условиях возрастает заинтересованность руководства хозяйствующих субъектов в эффективном и надежном функционировании системы внутреннего контроля. Относительно же автономных учреждений практически отсутствует комплексное изучение теоретических и практических проблем организации системы внутреннего контроля. В статье исследуется система внутреннего аудита автономного учреждения в сфере культуры г. Новосибирска:

- исследованы теоретические аспекты внутреннего аудита,

- выявлены особенности контроля в автономных учреждениях;

- определены типичные проблемы, сопровождающие процесс внутреннего аудита автономного учреждения;

- рассмотрена методическая составляющая внутреннего контроля.

Система внутреннего аудита и контроля в организациях Российской Федерации достаточно широко изучена отечественными экономистами, такими как А.А. Колабаева, В.А Комышева, ГВ. Мешкова, Е.В. Никифорова, Э.В. Рогатенюк, В.В. Скобара, И.В. Шумилова. Однако стоит отметить, что большая часть работ посвящена контролю в коммерческих организациях, корпоративных структурах. Вопросы же внутреннего контроля автономных учреждений затрагиваются в отечественной литературе гораздо реже и касаются преимущественно направлений и органов контроля. При этом методикам проведения внутреннего контроля и аудита автономного учреждения, по мнению авторов, уделено недостаточное внимание со стороны российских исследователей.

Следует разграничить понятия внутреннего аудита и внутреннего контроля в автономных учреждениях (далее - АУ). Несмотря на то, что ряд отечественных исследователей склонен к отождествлению этих понятий, авторам представляется верным рассматривать понятия внутреннего аудита и контроля по отдельности, но во взаимосвязи. В частности, В.В. Скобара отождествляет внутренний аудит с внутренним контролем, осуществляемым внутренними ревизорскими службами (отделами) [7, 8]. Мнение базируется на том, что, например, в соответствии с Приказом Правительства г. Москва № 50 от 12.05.2015 г. «Об утверждении методических рекомендаций по организации и осуществлению внутреннего финансового контроля и внутреннего финансового аудита» [9] предметом внутреннего финансового аудита, осуществляемого главными администраторами (администраторами) бюджетных средств, является система внутреннего финансового контроля главного администратора (администратора) бюджетных средств. Таким образом, внутренний аудит, по нашему мнению, является дополнительным уровнем, обеспечивающим эффективность системы внутреннего контроля.

Кроме того, авторы придерживаются позиции, что внутренний аудит в организации необходим только в случае, если она имеет сложную, разветвленную структуру, либо ее деятельность сопровождается высокими рисками. В небольших же учреждениях чаще всего достаточно функционирования только системы внутреннего контроля. Выделение специализированного структурного подразделения для проведения внутреннего контроля тоже не всегда целесообразно, прежде всего, по причине увеличения расходов организации на его содержание. В рамках данной статьи концентрируется внимание на системе внутреннего контроля автономного учреждения.

Возвращаясь к вопросам методического обеспечения внутреннего контроля АУ можно отметить, что одной из причин небольшого объема работ в данной области является короткий срок функционирования указанных учреждений в экономике России, чуть более 10 лет.

Согласно ст. 2 Федерального закона от 03.10.2006 г. № 174-ФЗ «Об автономных учреждениях» автономным учреждением признается некоммерческая организация, созданная Российской Федерацией, субъектом РФ или муниципальным образованием для выполнения работ, оказания услуг в целях осуществления предусмотренных законодательством РФ полномочий органов государственной власти, полномочий органов местного самоуправления в сферах науки, образования, здравоохранения, культуры, социальной защиты, занятости населения, физической культуры и спорта, а также в иных сферах в случаях, установленных федеральными законами [10].

Автономные учреждения относятся к государственным (муниципальным) учреждениям, финансируются за счет субсидий, выделенных из соответствующего бюджета на выполнение государственного (муниципального) задания. В то же время АУ имеют право заниматься приносящей доход деятельностью и самостоятельно распоряжаться прибылью, полученной от такой деятельности. В этом заключается особенность автономных учреждений: они сочетают в себе черты бюджетного учреждения и коммерческой организации. Соответственно, внутренний контроль над деятельностью автономных учреждений должен также сочетать в себе два направления: контроль над бюджетной деятельностью и контроль коммерческой деятельности.

Автономные учреждения, как и все хозяйствующие субъекты, должны организовать проведение внутреннего контроля, подчиняться законодательству и применять внутренние документы по вопросам проведения внутренних проверок.

Достаточно подробно в своих работах анализируют различные определения терминов «контроль», «финансовый контроль», «внутренний финансовый контроль» и «внутренний контроль» с позиции отечественных и зарубежных исследователей Э.В. Рогатенюк и В.А. Комышева [6].

В соответствии с зарубежной практикой (COSO, FERM, BSBC, CAQ и пр.), существует достаточно большое число определений, значительная часть которых сводится к тому, что внутренний контроль - это деятельность лиц, имеющих отношение к управлению организаций изнутри, и направленная на соблюдение законодательства и защиту организации от различных рисков. Однако стоит отметить, что в зарубежной практике чаще отождествляются понятия «внутренний контроль» и «внутренний аудит». При этом, например, в США, в системе контроля и аудита некоммерческих организаций и госкорпораций в обязательном порядке функционирует такой орган контроля, как Попечительский Совет, не нашедший повсеместного распространения на практике в России. Изучение содержания Международных основ профессиональной практики внутреннего аудита и Международных профессиональных стандартов внутреннего аудита показало отсутствие особенностей в отношении автономных учреждений. Это объясняется акцентированием внимания в стандартах на внутреннем аудите частных и государственных компаний.

В отечественной практике определения сводятся в большей степени к тому, что задачами внутреннего контроля является повышение эффективности деятельности организации. Автономные учреждения должны иметь отлаженную систему внутреннего контроля по ряду причин, к которым относится и получение субсидий из бюджетов и получение самостоятельных доходов. Тем не менее в отечественной литературе необходимость проведения внутреннего контроля чаще сводится к контролю над выполнением государственного задания.

Немаловажным, на наш взгляд, в системе внутреннего автономного учреждения является то, что даже в сравнении с бюджетными учреждениями они наделены расширенной финансово-хозяйственной самостоятельностью. Данный факт закрепил ряд привилегий в свободе деятельности автономных учреждений в сравнении с бюджетными. В связи с этим отсутствие или использование не в полной мере системы внутреннего контроля за эффективностью бюджетных расходов может привести к увеличению ошибок в учете учреждения, что в свою очередь может повлечь за собой искажение данных.

Направлениями внутреннего контроля, проводимого в интересах самого автономного учреждения, будут следующие направления:

- целевое использование средств субсидии, выделенной на выполнение государственного задания (в соответствии с планом финансово-хозяйственной деятельности);

- эффективность использования средств субсидии (достижение высоких результатов с учетом использования размера субсидии, которую выделили для учреждения);

- исполнение плана финансово-хозяйственной деятельности;

- соблюдение законодательства, регулирующего хозяйственную деятельность автономных учреждений;

- результативное и эффективное использование государственного имущества;

- своевременное и достоверное отражение фактов хозяйственной деятельности в бухгалтерском учете и бухгалтерской отчетности;

- достижение поставленных целей развития учреждения в установленные сроки.

Таким образом, основными направлениями внутреннего контроля за бюджетной деятельностью автономного учреждения, проводимого в интересах руководства учреждения, будет контроль за выполнением государственного задания во всех аспектах: с правовой точки зрения и в финансовом плане.

При осуществлении внутреннего контроля в интересах учредителя, можно выделить следующий перечень направлений:

- выполнение государственного задания;

- соблюдение нормативно-правовых актов РФ, а также разработанных на уровне министерств;

- эффективное использование государственного имущества;

- эффективность и результативность управления автономным учреждением со стороны его руководства.

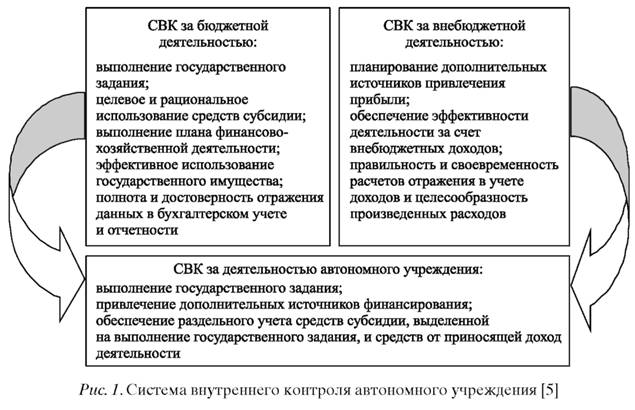

Авторы солидарны с В.А. Порфирьевой в том, что можно выделить два направления внутреннего контроля АУ:

- контроль над деятельностью, связанной с выполнением государственного задания;

- контроль над деятельностью, приносящей доход [5].

При построении системы внутреннего контроля должны учитываться оба этих направления, причем они должны обеспечиваться не обособленно друг от друга, а в комплексе. Схема построения системы внутреннего контроля (далее - СВК) за деятельностью автономного учреждения представлена на рис. 1.

При этом задачами системы внутреннего контроля автономных учреждений будут:

- проверка соблюдения работниками учреждения должностных обязанностей и внутренних регламентов;

- проверка достоверности данных бухгалтерского учета и отчетности;

- оценка целесообразности и законности хозяйственных операций;

- проверка наличия, состояния и использования имущества учреждения;

- непосредственный анализ деятельности учреждения;

- разработка рекомендаций и перспективного плана по привлечению дополнительных источников финансирования деятельности учреждения;

- определение путей повышения эффективности деятельности учреждения и др.

Внутренний контроль должен затрагивать все сферы деятельности учреждения:

- правовую с целью обеспечения исполнения законодательства;

- социальную с целью эффективности формирования кадровой политики учреждения;

- финансовую с целью обеспечения эффективного и рационального использования финансовых ресурсов;

- управленческую с целью обеспечения высокого качества управления.

Таким образом, внутренний контроль носит многосторонний характер, он осуществляется в целях эффективного управления учреждением.

В автономном учреждении в соответствии с законодательством РФ и уставом учреждения разрабатывается положение о внутреннем финансовом контроле, которое определяет цели, правила и принципы организации внутреннего финансового контроля.

Касаясь содержания системы внутреннего контроля, нельзя не затронуть вопросы информационного обеспечения проверок. Так, информационное обеспечение внутреннего контроля включает в себя как внешние, так и внутренние информационные системы. Внешние информационные системы представлены следующими системами: законодательных и нормативно-правовых актов РФ; международных нормативных документов, регулирующих аудит и внутренний контроль; информационной системой на базе новейших информационных технологий. В состав же внутренней информационной системы входят следующие системы: внутренних нормативных и регламентирующих документов; бухгалтерского учета и отчетности; информационная автоматизированная; экономической безопасности; оценки деятельности экономического субъекта; информационная маркетинговая и др.

Только имея перед собой совокупность внешних и внутренних источников информации, можно говорить об эффективном внутреннем контроле, о достижении поставленной перед проверяющим лицом цели.

В отечественной литературе последних лет отражено, что система внутреннего контроля автономного учреждения состоит из ряда компонентов, таких как:

- контрольная среда (следование принципам реализации финансового контроля, профессиональная и коммуникативная компетентность персонала, стиль работы, организационная структура, расширение зоны ответственности и полномочий);

- оценка рисков (определение и анализ рисков, возникающих по достижении отдельных задач, которые связаны между собой на различных уровнях);

- деятельность по контролю (функции по обобщению политики и процедур внутреннего контроля, обеспечивающих выполнение приказов и распоряжений руководства и требований законодательства Российской Федерации);

- деятельность по информационному обеспечению и обмену информацией (выявление данных, их регистрация и обмен для формирования у всех субъектов внутреннего контроля своевременного понимания политики и процедур внутреннего контроля и обеспечения их исполнения);

- мониторинг системы внутреннего контроля (наблюдение и оценка качества работы системы внутреннего контроля) [3, с. 136].

Также важным является и выполнение всех стадий внутреннего контроля (рис. 2): предварительная, текущая и последующая (заключительная).

Предварительный контроль бюджетных расходов осуществляется на этапе составления плана (бюджета) финансово-хозяйственной деятельности. В реализацию этого этапа должны вовлекаться руководители отделов на местах, и он должен проводиться во взаимосвязи. Предварительный контроль расходов может применяться в трех ключевых областях - по отношению к человеческим, материальным и финансовым ресурсам.

Текущий контроль, который предполагает ежедневный мониторинг процедур исполнения бюджета (плана), ведение бухгалтерского учета, анализ расходования целевых средств по назначению, эффективность и результативность их расходования, проводится специалистами отдела бухгалтерского учета и отчетности автономного учреждения.

Последующий или заключительный контроль осуществляется по итогам совершения хозяйственных операций. Его проведение состоит в анализе и проверке бухгалтерской документации и отчетности, организации процесса инвентаризации и других значимых процедур. Последующий контроль проводится комиссией по внутреннему контролю, в состав которой в обязательном порядке входят юридический отдел, бухгалтерия, отдел материального обеспечения и другие заинтересованные службы во главе с заместителем руководителя учреждения.

Также при формировании методики внутреннего контроля бюджетного учреждения необходимо придерживаться определенных этапов контроля, которые могут быть следующими:

- I этап. Контроль за соблюдением порядка формирования государственного задания.

- II этап. Контроль за состоянием финансового обеспечения выполнения задания.

- III этап. Контроль правильности расчета нормативных затрат на оказание услуг.

- IV этап. Контроль за правильностью расчета нормативных затрат на содержание имущества и уплату налогов [4].

Так, по результатам оценки внутренней и внешней информации объекта исследования - ГАУК НСО «Новосибирский государственный краеведческий музей», можно сделать заключение, что для реализации системы внутреннего контроля данного автономного учреждения имеет место отражение информации во внутренних документах по следующим направлениям:

- Выполнение государственного задания за предыдущие периоды начиная с 2010 г

- Государственное задание, в том числе объем государственного задания, перечень работ на текущий и плановый период в рамках государственного задания, основания для прекращения государственного задания; нормативные правовые акты, устанавливающие размер платы за услугу и пр.

- Сведения об открытости и доступности информации.

- Годовая бухгалтерская отчетность, отчет о результатах деятельности и об имуществе.

- Документы, составленные по итогам контрольных мероприятий, проведенных в отношении НСО «Новосибирский государственный краеведческий музей».

- План финансово-хозяйственной деятельности НСО «Новосибирский государственный краеведческий музей».

- Сведения о составе наблюдательного совета НСО «Новосибирский государственный краеведческий музей».

- Свидетельство о государственной регистрации НСО «Новосибирский государственный краеведческий музей».

- Устав НСО «Новосибирский государственный краеведческий музей».

- Решение учредителя о создании НСО «Новосибирский государственный краеведческий музей».

- Решение учредителя о назначении руководителя НСО «Новосибирский государственный краеведческий музей».

- Сведения о заработной плате.

Таким образом, реализация методики внутреннего контроля на основе имеющихся в учреждении документов представляется возможной, что позволит повысить уровень эффективности функционирования ГАУК НСО «Новосибирский государственный краеведческий музей».

Проведенное исследование позволило сформулировать следующие выводы.

В отечественной литературе нет единого мнения относительно тождественности соотнесения понятий «внутренний контроль» и «внутренний аудит». По нашему мнению, внутренний контроль является первичным по отношению к внутреннему аудиту, а в большинстве автономных учреждений сферы культуры достаточно функционирования только системы внутреннего контроля.

Особенностями внутреннего контроля в автономных учреждениях являются одновременный контроль над расходом субсидии по выполнению государственного задания и доходов от предпринимательской деятельности с учетом их характера и масштабов.

Отсутствие четких, законодательно закрепленных критериев оценки эффективности использования бюджетных средств создает трудности в эффективном функционировании всей системы внутреннего контроля автономного учреждения.

Типичные проблемы, сопровождающие процесс внутреннего аудита автономного учреждения, такие как неполнота и поверхностность проверок, необходимо решать путем совершенствования его методологии в направлении детальной разработки положения о внутреннем финансовом контроле.

Методическая составляющая внутреннего аудита применительно к автономным учреждениям в сфере культуры должна учитывать все аспекты и особенности, присущие только этому типу учреждений.

Литература

1. Жгутова Ю.В. Внутренний контроль финансовых результатов // Символ науки. 2016. № 4-1 (16). С. 69-71.

2. Зимакова Л.А., Трунова Е.А. Этапы внутреннего контроля эффективности расходов как основа принятия управленческих решений в автономном учреждении // Новая наука: Современное состояние и пути развития. 2016. № 11-1. С. 71-74.

3. Котикова А.А. Значение управленческого учета и внутреннего контроля в автономных учреждениях // Вестник Российского экономического университета им. ГВ. Плеханова. Вступление. Путь в науку. 2016. № 2 (14). С. 132-140.

4. Макоев О.С., Кеворкова Ж.А. Методика контроля в автономных учреждениях // Аудиторские ведомости. 2013. № 7.С. 53-72.

5. Порфирьева А.В. Вопросы организации системы внутреннего контроля за деятельностью автономных учреждений // Инновационное развитие экономики. 2012. № 2 (8). С. 186-189.

6. Рогатенюк Э.В., Комышева В.И. О соотношении понятий «контроль», «финансовый контроль» и «государственный финансовый контроль» // Вестник Науки и Творчества. 2017 № 1 (13). С. 112-122.

7. Скобара В.В. Аудит: Методология и организация. М.: Изд-во «Дело и Сервис», 1998. 576 с.

8. Никифорова Е.В., Шумилова И.В. Аудиторские ведомости. 2006. № 7 [Электронный ресурс]. URL: http://ilts.ru/files/file124.pdf

9. Приказ Правительства г. Москва № 50 от 12.05.2015 г. «Об утверждении методических рекомендаций по организации и осуществлению внутреннего финансового контроля и внутреннего финансового аудита» (ред. от 19.10.2016). [Электронный ресурс]. URL: СПС «Консультант Плюс».

10. Федеральный закон. № 174-ФЗ «Об автономных учреждениях» от 03.11.2006 г (ред. от 03.07.2016). [Электронный ресурс]. URL: СПС «Консультант Плюс».

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ