всё о финансовом анализе

+7(902) 40-84-700

Счета расчетов в современном бухгалтерском учете

Е.А. Ярославцева,

аспирант кафедры бухгалтерского учета,

аудита и автоматизированной обработки данных

Кубанский государственный университет

Международный бухгалтерский учет

№18 2010

В статье рассмотрены актуальные вопросы применения счетов расчетов в современном бухгалтерском учете. Изучены исторические и теоретически аспекты появления и развития учета дебиторской и кредиторской задолженности. Предложены и обоснованы направления совершенствования бухгалтерского учета в данном направлении.

Многовековой опыт хозяйствования свидетельствует о том, что существование любого предприятия невозможно без существования расчетов. Только в момент создания организации отсутствует задолженность перед кредиторами, а всю последующую жизнь предприятия долговые обязательства сопровождают хозяйственную деятельность организации.

По мнению профессора Я. В. Соколова, учет расчетов возник с появлением элементарных экономических отношений еще в первобытном обществе, когда женщина, руководившая всей домашней жизнью, завязывала узелки и делала зарубки, чтобы запомнить, сколько единиц ценностей подлежит вернуть соседнему дому или сколько работ выполнить [6, с. 17—18].

Счета расчетов занимают особое место в системе счетов любого предприятия. Расчеты играют важную роль, поскольку они фигурируют практически на всех стадиях жизни предприятия:

- при создании фирмы возникают расчеты с учредителями по взносам в уставный капитал;

- при привлечении заемных средств — расчеты с кредиторами;

- при приобретении средств, предметов труда — расчеты с поставщиками;

- при производстве продукции — расчеты по заработной плате с работниками предприятия;

- при продаже произведенной продукции — расчеты и покупателями, и государством по уплате налогов;

- на стадии распределения прибыли — расчеты с учредителями по выплате дивидендов.

Следует отметить, что возникновение формы счета, дошедшей до наших дней, связано, вероятнее всего, как раз с учетом расчетов. Развитие кредита (банковского сектора) привело к появлению формы счета, совмещающей на одном носителе дебет (дебитор) и кредит (кредитор), относящиеся к одному субъекту расчетов (персоне). Первоначально счета дебиторов и кредиторов, объединенные в одном массиве, располагались в разных его частях: дебиторы в начале, а кредиторы в конце. Учет на счетах велся параграфом (в столбик) [1].

Зачастую на одно и то же лицо открывали два счета, один для учета дебиторской задолженности, другой — для кредиторской задолженности. Видимо, в дальнейшем для облегчения записей эти два счета объединили. Далее, вероятно, обратили внимание, что удобнее отказаться от учета в столбик и перейти к учету образования долгов дебитора на стороне дебитора (по дебету), а возврат долгов дебитором — на стороне кредитора (по кредиту). Для кредиторской задолженности ситуация обратная: на стороне кредитора (по кредиту) велся учет ее возникновения, а на стороне дебитора (по дебету) учитывалось ее погашение [1]. Таким образом, получили форму счета, которую мы и используем в настоящее время.

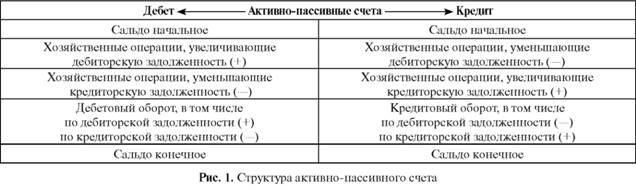

Счета расчетов могут иметь два сальдо: по дебету и кредиту одновременно. Такие счета еще называют активно-пассивными. На этих счетах учитывается дебиторская, относящаяся к активам, и кредиторская, относящаяся к пассивам, задолженность.

Сальдо на активно-пассивных счетах «развернутое» (рис. 1) (часто перечень дебиторов и кредиторов состоит из разных агентов и корреспондентов). Существуют особые правила вывода остатков на таких счетах [2, с. 325].

Сальдо активно-пассивного счета можно определить, зная дебетовый и кредитовый оборот по каждому виду задолженности. Сальдо конечное дебетовое (СКД) определяется по формуле:

СКД = СНД + ДОДЗ - КОДЗ,

где СНД — сальдо начальное дебетовое;

ДОДЗ — дебетовый оборот по дебиторской задолженности;

КОДЗ — кредитовый оборот по дебиторской задолженности.

Сальдо конечное кредитовое (СКК) определяется по формуле:

СКК = СНК + КОКЗ - ДОКЗ,

где СНК — сальдо начальное кредитовое;

КОКЗ — кредитовый оборот по кредитовой задолженности;

ДОКЗ — дебетовый оборот по кредитовой задолженности.

Почти столетие назад П. Герснер считал недопустимым сальдирование дебиторской и кредиторской задолженности [2, с. 326]. В условиях рыночной экономики это недопустимо, поскольку рассматривать каждого дебитора и кредитора необходимо обособленно, с присущими им рисками неплатежей, соблюдением платежной дисциплины и т.п. Сальдирование задолженности было допустимым только во времена административно-командной экономики, когда все предприятия принадлежали одному субъекту — государству, и учитывать обособленно расчеты с одним субъектом расчетов было нецелесообразно.

На практике к счетам расчетов открываются синтетические субсчета по учету дебиторской и кредиторской задолженности. Например, к счету 60 «Расчеты с поставщиками и подрядчиками» открывают субсчета 1 «Расчеты с поставщиками и подрядчиками по текущим платежам» и 2 «Расчеты с поставщиками и подрядчиками по авансам выданным» и т.п. Таким образом, сальдо по дебиторской и кредиторской задолженности выводится обособленно на субсчетах, а синтетический счет 60 «Расчеты с поставщиками и подрядчиками» предназначен для окончательной группировки информации о дебиторской и кредиторской задолженности с таким видом субъекта расчетов, как поставщик или подрядчик. Кроме того, аналитический учет по счетам расчетов ведется в разрезе каждого корреспондента и по каждой сделке отдельно.

В своей работе профессор К. Ю. Цыганков [7, с. 80] утверждает, что активно-пассивные счета «по-прежнему представляются в балансе так же, как при Луке Пачоли, со всеми противоречиями, свойственными активно-пассивным счетам».

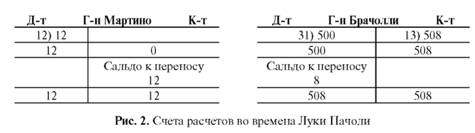

Следует отметить, что во времена Л. Пачоли счета расчетов были представлены совершенно по-иному. Во-первых, староитальянская (венецианская) форма бухгалтерского учета не предусматривала деления счетов на синтетические и аналитические. Счета расчетов носили личный характер, например «господин Альбертино», «господин Мартино», «господин Марцелло в счет товарищества» и т.п. Очевидно, что одно и то же лицо не могло быть одновременно и дебитором, и кредитором (рис. 2) [4, с. 186].

Во-вторых, процедура закрытия счетов при Л. Пачоли предусматривала выравнивание оборотов по счету и выведение сальдо к переносу в новую главную книгу, т.е. счет выглядел совершенно иначе, чем в настоящее время.

Кромн того, по мнению К. Ю. Цыганкова, «анализ бухгалтерской числовой системы показал, что на активно-пассивных счетах учитываются не по два разных, всегда положительных, показателя, а по одному показателю, принимающему как положительные, так и отрицательные значения. Отсюда понятие (и само словосочетание) «активно-пассивный счет» не имеет права на существование. Каждый такой счет должен быть закреплен только за одной из сторон баланса, соответствующей его экономической природе. При смене сальдо таких счетов должен меняться знак соответствующей статьи, но не сторона баланса, на которой статья представляется» [7, с. 79].

Таким образом, можно сделать вывод, что К. Ю. Цыганков отрицает существование объектов бухгалтерского наблюдения — дебиторской и кредиторской задолженности, и предлагает ввести некий счет расчетов, закрепить его за конкретной стороной баланса и отражать либо положительное, либо отрицательное его значение. Такое мнение возможно и имело бы право на существование, если бы счета расчетов носили личный характер, как во времена Пачоли, но даже тогда невозможно было бы определить, за какой стороной баланса закрепить конкретного корреспондента. Тем более, это невозможно в современных условиях. Каждое предприятие осуществляет расчеты с корреспондентами по своему усмотрению: кто-то требует предоплаты, кто-то предоставляет продукцию в долг.

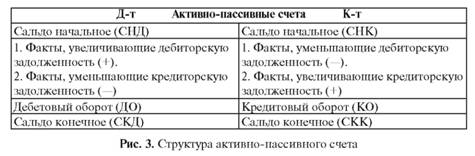

Говоря о невозможности существования активно-пассивных счетов, К. Ю. Цыганков приводит схему счета, представленную на рис. 3 [7, с. 264].

Существование такой формы счета действительно спорно, поскольку его конечное сальдо определить технически невозможно, не зная оборотов по каждому виду задолженности.

В своей работе профессор М. И. Кутер предлагает отказаться от активно-пассивных счетов. По его мнению, «целесообразно вместо активно-пассивных счетов открывать отдельные счета дебиторской и кредиторской задолженности» [2, с. 326].

Однако К.Ю. Цыганкова считает, что конкретная реализация такой замены в этой работе М. И. Кутера не описана. Тем не мене, по мнению автора, предлагаемая замена, если и возможна технически, то нецелесообразна и даже вредна. Так, в случае расчетов в порядке плановых платежей, предусмотренных планом счетов, каждая из сторон может поочередно становиться то дебитором, то кредитором. Смена местоположения сальдо возможна и в тех случаях, когда аналитический учет расчетов ведется по каждой сделке. Например, если кредитор ошибочно заплатил больше, чем должен» [7, с. 131].

Данное мнение также является спорным:

- во-первых, потому что на практике, как уже отмечалось ранее, к счетам расчетов открывают субсчета отдельно для учета каждого вида задолженности;

- во-вторых, к примеру, если кредитор заплатил больше, чем должен был, его платеж будет учтен в виде полученного аванса, часть которого потом зачитывается в порядке плановых платежей при переходе права собственности на объект сделки. Думается, что чрезмерных сложностей у практиков отражение такой операции не вызовет.

Кроме того, хотелось бы отметить, что в своей работе К. Ю. Цыганков к активно-пассивным счетам относит счета 16 «Отклонение в стоимости материальных ценностей», 40 «Выпуск продукции (работ, услуг)», 90 «Продажи», 91 «Прочие доходы и расходы», 99 «Прибыли и убытки» и 84 «Нераспределенная прибыль (непокрытый убыток)» [7, с. 131].

Такая классификация счетов по местонахождению сальдо вызывает недоумение. Счета 40 «Выпуск продукции (работ, услуг)», 90 «Продажи» и 91 «Прочие доходы и расходы» закрываются ежемесячно и сальдо вообще не имеют, следовательно, и относятся они к бессальдовым счетам. Счет 99 «Прибыли и убытки» на конец года также является бессальдовым. В течение года сальдо на этом счете может быть «плавающим», т.е. может менять свое положение в зависимости от финансового результата. Счет 16 «Отклонение в стоимости материальных ценностей» и счет 84 «Нераспределенная прибыль (непокрытый убыток)» также относят к счетам с «плавающим» сальдо. В свою очередь счета расчетов (активно-пассивные) имеют два сальдо одновременно, поэтому их называют счета с двумя сальдо [2, с. 325].

Объединять все указанные счета в одну группу и применять единые методы выведения сальдо по этим счетам (и тем более, методы отражения их в отчетности) совершенно недопустимо, поскольку все эти счета различны по своей природе и экономическому содержанию. Поэтому хотелось бы отметить противоречия и в применении счета 71 «Расчеты с подотчетными лицами». На практике сальдо по этому счету может быть как дебетовым, так и кредитовым, что с методологической точки зрения неверно.

Начнем с определения «подотчетного лица». Современный экономический словарь дает следующее определение: «Подотчетные лица — лица, получившие денежные суммы под отчет, для последующих расходов в интересах выдавшей их организации. Деньги, выданные подотчетным лицам, называются подотчетными суммами» [5, с. 289]. Исходя из этого определения можно сделать вывод, что сальдо по счету расчетов с подотчетными лицами должно быть дебетовым, т.е. отражать дебиторскую задолженность подотчетного лица по выданным ему суммам.

Согласно Плану счетов бухгалтерского учета [3] счет 71 «Расчеты с подотчетными лицами» предназначен для обобщения информации о расчетах с работниками по суммам, выданным им под отчет на административно-хозяйственные и прочие расходы. На выданные под отчет суммы счет 71 «Расчеты с подотчетными лицами» дебетуется в корреспонденции со счетами учета денежных средств. На израсходованные подотчетными лицами суммы счет 71 «Расчеты с подотчетными лицами» кредитуется в корреспонденции со счетами, на которых учитываются затраты и приобретенные ценности, или другими счетами в зависимости от характера произведенных расходов.

Таким образом, инструкция по применению Плана счетов бухгалтерского учета также предусматривает существование на счете 71 «Расчеты с подотчетными лицами» исключительно дебиторской задолженности.

На практике работники зачастую с устного разрешения руководства направляются в командировки, приобретают что-то для нужд предприятия за свой счет. После этого они представляют авансовый отчет об израсходованных суммах (что также является не совсем корректным, поскольку аванса они не получали). В бухгалтерском учете при этом кредитуется счет 71 «Расчеты с подотчетными лицами», и в дальнейшем работнику возмещают потраченную сумму. Применение в данном случае счета 71 нецелесообразно и противоречит Инструкции по применению Плана счетов. В этом случае целесообразнее применять счет 73 «Расчеты с персоналом по прочим операциям».

Хотя в инструкции по применению плана счетов сказано, что счет 73 «Расчеты с персоналом по прочим операциям» предназначен для обобщения информации обо всех видах расчетов с работниками организации (кроме расчетов по оплате труда и расчетов с подотчетными лицами), если суммы не выдавались авансом под отчет, называть их подотчетными некорректно.

В такой ситуации представляется возможным применение счета 76 «Расчеты с разными дебиторами и кредиторами», который предназначен для обобщения информации о расчетах по операциям с дебиторами и кредиторами, не упомянутыми в пояснениях к счетам 60—75:

- по имущественному и личному страхованию;

- по претензиям;

- по суммам, удержанным из оплаты труда работников организации в пользу других организаций и отдельных лиц на основании исполнительных документов или постановлений судов, и др. [3].

Применение счетов с двумя сальдо (активно-пассивных) всегда вызывало много вопросов, поскольку они объединяют в себе два объекта учета: дебиторскую и кредиторскую задолженность, которые, как справедливо замечают, имеют различное экономическое содержание.

Счета дебиторов и кредиторов являются одними из первых счетов, наряду со счетами по учету имущества. С течением времени они изменялись, трансформировались, подстраивались под условия хозяйствования.

Реформы бухгалтерского учета часто затрагивали данные объекты бухгалтерского наблюдения и способы их группировки на счетах. В настоящее время в бухгалтерском учете применяется группировка задолженности по субъектам расчетов (с поставщиками, с покупателями, с бюджетом и т.п.), однако для упрощения отражения записей, снижения количества бухгалтерских ошибок, повышения аналитичности бухгалтерского учета целесообразно отказаться от применения активно-пассивных счетов в пользу счетов дебиторской и кредиторской задолженности или открытия субсчетов к соответствующим синтетическим счетам с двумя сальдо.

Список литературы

1. Кутер М.И., Кузнецов А.В., Кутер К.М. Развитие счетов в системе двойной бухгалтерии // Международный бухгалтерский учет. 2008, № 4 (112).

2. Кутер М.И. Теория бухгалтерского учета: учебник. 3-е изд., перераб и доп. М.: Финансы и статистика, 2008.

3. Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению: приказ Минфина России от 31.10.2000 № 94н.

4. Пачоли Л. Трактат о счетах и записях / под ред. проф. М.И. Кутера. М.: Финансы и статистика; Краснодар: Просвещение-Юг, 2009.

5. Райзенберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. Современный экономический словарь 3-е изд., доп. М.: Инфра-М, 2000.

6. Соколов Я.В. Бухгалтерский учет: от истоков до наших дней: учебн. пособие для вузов. М.: Аудит, Юнити, 1996.

7. Цыганков К.Ю. Начала теории бухгалтерского учета. Новосибирск: САФБД, 2009.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ