всё о финансовом анализе

+7(902) 40-84-700

Роль центров маржинального дохода в финансовой структуре университета

И.Н. Доме, старший преподаватель

Новосибирский государственный университет

экономики и управления (Россия, г. Новосибирск)

Экономика и бизнес: теория и практика

№5 2017

Аннотация. В статье рассматриваются основные проблемы финансового менеджмента в образовательных учреждениях. Государственные органы власти разрабатывают единые стандарты бюджетирования для всех вузов с 2014 года. Данный процесс является неизбежным, следовательно, представленное исследование является более чем актуальным.

Автором был подробно изучен комплекс проблем, связанных с бюджетированием в образовательных учреждениях. В частности, обоснована необходимость ведения раздельного учета средств, полученных университетами от коммерческих студентов и полученных как бюджетная субсидия. Строгая регламентация отчетности с использованием КОСГУ существенно усложняет детализацию расходной части бюджетов в интересах управленческого учета в университетах.

В статье рассматриваются первоочередные задачи разработки финансовой структуры в вузе: предложены решения по распределению сфер финансовой ответственности в университете, включая рекомендации по выделению центров маржинального дохода и правила их идентификации.

В 2016 году проведён мониторинг эффективности деятельности вузов и их филиалов с учётом введения в критерии оценки эффективности деятельности вузов нового показателя, а именно: уровня зарплат преподавателей. В мониторинге приняло участие 830 образовательных организаций высшего образования (государственных, негосударственных, муниципальных и региональных) и 932 филиала. По его результатам 58 образовательных организаций высшего образования и 186 филиалов вузов выполнили менее четырёх показателей, из них государственных - 12 вузов и 95 филиалов, негосударственных - 46 вузов и 91 филиал [1]. Актуальность повышения эффективности функционирования вузов возрастает ежегодно, однако, приведенные данные говорят о том, что не все справляются с этой задачей.

Кризисные явления в российской экономике привели к сокращению в 2017 году финансирования вузов на 5% [2]. При этом еще в июле 2016 года были утверждены общие подходы к оптимизации госпрограмм, в том числе и подконтрольных Минобрнауки: доля расходов на образование в общем объеме бюджетных расходов снизится с 2,75% в 2015 году до 2,45% в 2019 году [3]. Такая ситуация вынуждает российские вузы работать над качеством управления финансовыми ресурсами. Несмотря на тот факт, что концепция повышения эффективности использования бюджетных средств существует уже несколько лет, только в условиях сокращения финансирования она превращается из «бумажной» в рабочую. В этой связи университеты обращаются к методам, приемам и технологиям управления, успешно функционирующим в коммерческом секторе - например, к бюджетированию, которое уже давно превратилось из новейшей управленческой технологии в неотъемлемую часть менеджмента компаний (за 20 лет только компания «ИНТАЛЕВ» внедрила порядка 2000 проектов в сфере бюджетного управления [4]).

Внедрение и функционирование бюджетирования принципиально невозможно без формирования финансовой структуры и грамотной идентификации центров финансовой ответственности в ее составе.

Цель статьи - обосновать важность формирования центров маржинального дохода в финансовой структуре университета.

Об особенностях и проблемах бюджетирования в вузах сказано довольно много [5, с.71; 6, с.52; 7, с.157], однако, мы бы хотели остановиться на таком важном элементе бюджетного управления как финансовая структура организации. Финансовая структура организации - распределение сфер финансовой ответственности между структурными подразделениями, это система взаимодействия центров финансовой ответственности (далее - ЦФО) [8, с. 133]. В литературе часто звучит мнение о том, что бюджетное управление отличается от финансового планирования именно наличием финансовой структуры [9, с. 6 - 7].

В источниках можно найти отдельное определение финансовой структуры вуза [10]. Однако авторская позиция заключается в том, что университет рассматривается как полноценный аналог хозяйствующего субъекта, и в интересах данной статьи будет использоваться стандартное определение финансовой структуры организации.

Традиционно выделяют 4 типа центров финансовой ответственности - центр дохода, центр затрат, центр прибыли и центр инвестиций. При этом, центры затрат также делятся на подвиды по категориям затрат (центр нормативных затрат, центр управленческих затрат и т.д.), а центры прибыли могут различаться в зависимости от видов прибыли (центр валовой прибыли, центр чистой прибыли и т.д.). В случае высокой детализации финансового управленческого учета можно дополнить перечисленный набор центрами маржинального дохода - подразделениями, отвечающими за вклад на покрытие или маржинальный доход (разница между выручкой и прямыми затратами).

Центр маржинального дохода (применительно к вузу) - структурное подразделение (или группа подразделений) вуза, отвечающее за маржинальный доход в рамках своей деятельности, определяемый как разница между выручкой и прямыми затратами [5, с. 75]. Если вернуться к коммерческим организациям, то для тех из них, что ведут несколько видов бизнеса, либо производят различные группы продуктов, финансовая структура на базе ЦМД выполняет важнейшую задачу - она позволяет оценить вклад каждого центра маржинального дохода в общий финансовый результат компании. Этот вклад выступает сигналом для руководства - какие направления развивать, какие сокращать, а от каких отказываться, чтобы они не затянули компанию на дно. И если учесть нашу позицию при формировании финансового управленческого учета рассматривать вуз как аналог хозяйствующего субъекта, то в его составе есть подразделения-аналоги бизнес-единиц коммерческих структур, способные нести ответственность именно за маржинальный доход. Получение данных о вкладе на покрытие различных подразделений вуза позволит корпоративному центру сравнивать их между собой с позиций «взноса» в общий финансовый результат вуза.

Если присвоить факультетам статус центров маржинального дохода, то станет возможным соизмерение вклада каждого из них, а, следовательно, появится дополнительная аналитика для принятия управленческих решений. Очевидно, что факультет не является ни центром затрат, ни центром дохода. Обращаем внимание, что назначение факультета центром прибыли (самый распространенный подход в построении финансовой структуры среди вузов) не является корректным. Центр прибыли подразумевает изолированность финансового управления (как пример - филиал организации) и ответственность за величину полных расходов, связанных с этим подразделением. Но факультет контролирует только расходы, напрямую относящиеся к его деятельности, и не может отвечать за величину всех расходов. При этом статус центра маржинального дохода вполне оправдан: факультет несет ответственность за разницу выручки и прямых расходов.

Общепризнанным является тот факт, что тип организационной структуры влияет на выбор ЦФО в финансовой структуре. Например, дивизиональная организационная структура чаще всего становится основой для формирования финансовой структуры на базе центров маржинального дохода. Рассмотрим эту ситуацию для университета более подробно в таблице 1.

Таблица 1. Выбор ЦФО в зависимости от типа организационной структуры (на примере дивизиональной организационной структуры)

| № п/п | Тип специализации | Характеристика специализации | Применение в вузах | Аналитический разрез (возможные типы ЦФО) |

| 1. | Продуктовая | Фокусирует управление по типам продуктов/услуг. Позволяет крупной фирме уделять конкретному продукту столько же внимания, сколько уделяет небольшая фирма, выпускающая 1-2 изделия. | Каждый вуз может выделить образовательные «продукты», которые он условно «производит». Под «продуктом» в данном контексте понимается оказываемые образовательные услуги. | ЦМД «Бакалавриат» ЦМД «Магистратура» ЦМД «Аспирантура» ЦМД «Дополнительное образование (В программы дополнительного образования могут входить программы переподготовки, языковые программы, МВА и т.д.)» |

| 2. | Потребительская | Фокусирует управление по типам клиентов/группам потребителей. Позволяет крупной фирме удовлетворить клиентов также хорошо, как это делает компания с одной группой потребителей. | В вузе существуют две основные потребительские группы - студенты очного и заочного отделения (Распространенное в последнее время дистанционное обучение отнесем к заочному, которым оно, по сути, и является). |

ЦМД «Очное отделение» ЦМД «Заочное отделение» |

| 3. | Региональная | Региональная специализация актуальна, когда компания охватывает большие географические зоны, это позволяет решать проблемы с местным законодательством, традициями и т.д. | Крупные вузы часто обладают сетью филиалов и представительств. |

ЦМД «Филиал в г. Омск» ЦМД «Представительство в г. Абакан» |

Беглый анализ таблицы позволяет понять, что формирование финансовой структуры вуза на базе центров маржинального дохода является усложненным вариантом, но открывает дополнительные возможности для аналитики и позволяет более корректно разнести организационные звенья вуза по типам ЦФО. Более того, учитывая типы специализации, рассмотренные в Таблице 1, очевидна возможность нескольких разрезов аналитики.

В случае принятия решения о выделении в финансовой структуре вуза центров маржинального дохода необходимо принимать во внимание определенные правила [8]. Перечень правил появился в результате многолетнего анализа ошибок в процессе определения статуса ЦФО [11].

Рассмотрим эти правила применительно к вузу:

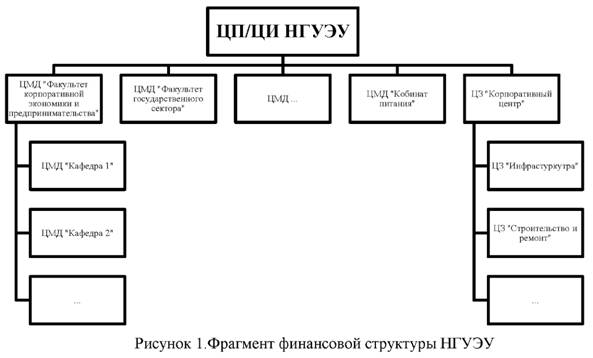

1. Если используется ЦМД, то их должно быть два и более, кроме того, должны быть общие для них центры затрат. Не имеет смысла выделение единственного ЦМД, так как в этом случае он перестает выполнять свое основное предназначение - сравнивать вклады на покрытие различных подразделений в общий финансовый результат: если в вузе всего один факультет, то его результаты по маржинальному доходу нет возможности сравнивать, а, следовательно, нет необходимости присваивать ему статус ЦМД. В качестве общего для всех ЦМД центра затрат, как правило, выступает корпоративный центр, аккумулирующий общеуниверситетские затраты (см. рисунок). Грубейшей ошибкой при построении финансовой структуры является отсутствие такого центра затрат.

2. Центры маржинального дохода могут включать в себя ЦМД более низкого уровня, что можно увидеть на рисунке (в составе ЦМД «Факультет» есть ЦМД «Кафедры»). В НГУЭУ выделены ЦФО трех уровней (таблица 2). Выбирая количество уровней центров ответственности необходимо помнить о двух сторонах одной медали: перегруженность управленческого финансового учета усложнит процессы управления, однако, недостаточная детализация ограничит возможности аналитики.

3. Деление ЦМД на несколько ЦМД бессмысленно, если ответственным выступает одно и то же лицо. Руководитель ЦФО премируется/депремируется по итогам работы вверенного ему центра ответственности. И если в интересах финансовой структуры руководитель организационного звена и ответственный за ЦФО могут совпадать или не совпадать, то ситуация, когда один и тот же человек отвечает за несколько ЦМД, абсолютно неприемлема.

4. В финансовой структуре вуза центрами маржинального дохода могут быть не только «классические» организационные звенья (факультеты и кафедры), которые входят в «цепочку ценности» (то есть создают образовательный продукт), но и обеспечивающие подразделения - ремонтные, столовые, библиотеки и т.д. Обеспечивающие подразделения встраиваются в финансовую структуру в форме соответствующих типов ЦФО (на рисунке таким примером выступает ЦМД «Комбинат питания»).

Таблица 2. Фрагмент деления ЦФО НГУЭУ на уровни

| 1 | НГУЭиУ | Центр прибыли/Центр инвестиций | Первый | |

| 1.1 | 1000 | Корпоративный центр | Центр затрат | Второй |

| 1.2 | 2000 | Образование | Центр маржинального дохода | Второй |

| 1.2.1 | 2001 | Факультет корпоративной экономики и предпринимательства | Центр маржинального дохода | Третий |

| 1.2.1.1 | 2001.1 | Кафедра корпоративного управления и финансов | Центр маржинального дохода | Четвертый |

| ... | ... | ... | ... | ... |

| 1.5 | 5000 | Филиалы и представительства | Центр маржинального дохода | Второй |

| 1.5.1 | 5001 | Филиал НГУЭУ г. Улан-Удэ | Центр маржинального дохода | Третий |

| 1.5.2 | 5002 | Филиал НГУЭУ г. Якутск | Центр маржинального дохода | Третий |

| 1.5.3 | 5003 | Представительство НГУЭУ в г. Абакане | Центр маржинального дохода | Третий |

| 1.5.4 | 5004 | Представительство НГУЭУ в г. Белокурихе | Центр маржинального дохода | Третий |

| ... | ... | ... | ... | ... |

Если университет выбрал вариант построения финансовой структуры на базе центров маржинального дохода, целесообразно использовать для проверки формулы определения финансового результата (формула 1 и 2). Если маржинальный доход факультета складывается из маржи каждой кафедры в составе этого факультета, то ЦМД «Факультет Х» может включать в себя только ЦМД более низкого уровня.

где МД - маржинальный доход;

Д - доход;

ПР - прямые расходы.

На данном этапе статьи может показаться, что сложностей, связанных с выделением ЦМД, больше, чем преимуществ и вполне реально прийти к выводу о нецелесообразности перегружать финансовую структуру университета, и без того не самую простую. Однако центры маржинального дохода в университетах позволяют напрямую приблизиться к решению сложнейшего вопроса об эффективности финансирования оказываемых образовательных услуг. Если сосредоточиться на финансовом аспекте, то с помощью ЦМД можно организовать работу кафедр и факультетов, направленную на соизмерение собственных доходов и прямых расходов (и, наконец, отойти от «котлового» метода распределения ресурсов и, как следствие, неспособности нести ответственность за финансовый результат). А именно, эти подразделения формируют образовательные услуги, и технически станет возможным сопоставить их экономические результаты с затраченными ресурсами.

Подводя итоги статьи, сформулируем следующие тезисы:

- Формирование финансовой структуры университета на базе центров маржинального дохода не является легким процессом: необходимо учитывать правила и наиболее часто встречающиеся ошибки.

- Центры маржинального дохода, с одной стороны, позволят сравнивать подразделения университета с точки зрения вклада в общий финансовый результат, а с другой стороны, позволят приблизиться к адекватному расчету эффективности финансирования оказываемых образовательных услуг.

Очевидно, что, несмотря на сложности в формировании финансовой структуры университета с использованием центров маржинального дохода, такой подход открывает новые возможности для принятия обоснованных управленческих решений в вузе, повышает качество таких решений. Роль самих центров маржинального дохода при этом неоспоримо возрастает.

Библиографический список

1. http://government.ru/info/27277/

2. https://rg.ru/2017/02/20/

3. https://www.gazeta.ru/business/2016/07/31/9722969.shtml

4. http://www.intalev.ru

5. Алексеев Е.Е. Информационное обеспечение системы финансового управленческого учета в вузе // Вестник НГУЭУ. – 2016. – №1. – С. 71-79.

6. Доме И.Н. Особенности и проблемы постановки бюджетирования в образовательных учреждениях // Евразийское Научное Объединение. 2015. Т.1. №7 (7). С. 52-53.

7. Евстафьев К.А. Практика реализации систем бюджетирования по центрам ответственности в университетах США // Известия КГТУ, 2013 – №30. – С. 157-165.

8. Добровольский Е., Карабанов Б., Боровков П., Глухов Е., Бреслав Е. Бюджетирование: шаг за шагом. – СПб.: Питер, 2010. – 480 с.

9. Панов М. М. Постановка системы бюджетного управления или три координаты бизнеса: БДР, БДДС, ББЛ. – М.: Инфра-М, 2014. – 304 с. – ISBN 978-5-16-009256-0.

10. Гринь А.М. Финансовая структура как необходимое условие обеспечения деятельности вуза // Экономика образования. 2006. № 2. С. 25-34.

11. http://www.intalev.ru/library/articles/article.php?ID=5322

Метки

бюджетирование управленческий учет финансовая структура сфера высшего образования центр финансовой ответственности центр маржинального дохода

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ