всё о финансовом анализе

+7(902) 40-84-700

Реструктуризации долга российскими металлургическими компаниями в кризис 2008 года

Елена Чиркова,

кандидат экономических наук,

доцент департамента финансов факультета экономических наук,

Национальный исследовательский университет «Высшая школа экономики»

119049, Москва, ул. Шаболовка, д. 26, корп. 4.

Динара Валиева

финансовый аналитик,

ООО «Эрнст энд Янг Оценка и консультационные услуги»

115035, Москва, Садовническая наб., д. 77, корп. 1.

Юрий Меньшиков,

финансовый аналитик,

ООО «Эрнст энд Янг Оценка и консультационные услуги»

115035, Москва, Садовническая наб., д. 77, корп. 1.

Александра Носова

ассистент оценщика, «Русская служба оценки»

127018, Москва, 1-й Вышеславцев пер., д. 6.

Экономическая политика

№3 2017

Аннотация

В данной статье, представляющей собой case-study, анализируется реструктуризация долга российскими металлургическими компаниями «Евраз», «Мечел», «Русал» и ТMK, необходимость которой была вызвана резким ухудшением их финансового положения в кризис 2008 года. Собрана информация об условиях первичной реструктуризации и рассчитаны выгода и убытки от реструктуризации для компаний и банков. Под выгодой должника понимается сокращение NPV будущих выплат после реструктуризации по сравнению с выплатами по старому графику, а под убытками — рост будущих выплат; для банков, соответственно, наоборот. Показано, что «Русал» и «Мечел» выиграли от реструктуризации, тогда как «Евразу» и «ТМК» пришлось за нее заплатить. Тот факт, платит ли эмитент за реструктуризацию или, наоборот, его долги в текущем выражении уменьшаются, объясняется его финансовым положением. Заплатили за реструктуризацию те компании, которые могли это сделать, а уменьшения добились те, кто, как показало будущее, не смог бы обслуживать долг на старых условиях: обеим компаниям, добившимся уменьшения в текущем выражении, потребовалась вторичная реструктуризация, а «Мечелу» — еще и третья. Таким образом, результаты исследования свидетельствуют о том, что банки-кредиторы в ходе реструктуризации долгов своих клиентов в металлургической отрасли вели себя рационально, а не оппортунистически. Дополнительный вывод из проведенного анализа состоит в том, что российские банки при оценке риска банкротства должников не используют классический показатель Z-счет Альтмана, сконструированный для прогнозирования вероятности банкротства, обладая, по всей видимости, более совершенными инструментами. В работе показано, что такой простой и давно известный финансовый показатель, как NPV, может быть использован в качестве основы одного из методов оценки эффективности реструктуризации.

Авторы выражают благодарность Анне Карасевой, аналитику 02 Consulting, и Лидии Цебековой, выпукнице магистерской программы «Стратегическое управление финансами фирмы» факультета экономических наук НИУ ВШЭ, за активное участие в исследовательском проекте, результаты которого оформлены в настоящей статье.

Введение

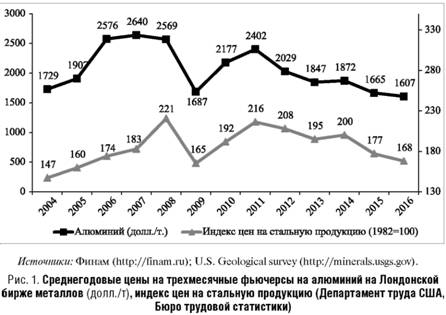

Российские горно-металлургические компании переживают не лучшие времена. С 2004-го по 2008 год спрос на металл превышал предложение и наблюдался резкий рост цен на сталь, но кризис 2008 года привел к падению спроса и цен на металл. В 2009 году по отношению к 2008-му оно составило более 55%. В 2013 году наблюдался еще один нижний пик цен на сталь: ее цена упала на 45% по сравнению с минимумом 2009 года (рис. 1).

Такое падение было вызвано избытком предложения и слабым мировым спросом на металл, снижением цен на руду и уголь в результате их перепроизводства в Китае и сокращением издержек на добычу угля в Австралии за счет девальвации австралийского доллара.

Кризис коснулся и рынка алюминия. В 2009 году наблюдалось снижение цен на него — на 34% с пика 2007 года, когда в отдельные дни стоимость трехмесячного фьючерсного контракта могла достигать 3100 долл. за тонну. В 2009 году цена на металл опускалась до 1400 долл. за тонну. В 2010—2011 годах цены почти восстановились, но затем тренд развернулся. Последующее снижение цен было обусловлено увеличением поставок алюминия из Китая с новых месторождений с низкой себестоимостью производства.

Экономический кризис 2008 года и падение цен на металлы сильно ударили по компаниям сектора. В 2010—2015 годах в России наблюдалась тенденция снижения металлургического производства. Ухудшились финансовые показатели российских металлургов, стали нести убытки даже лидеры отрасли, ранее находившиеся в хорошем финансовом положении, что повлияло на способность обслуживать долговые обязательства. Это заставило «Русал», «Мечел», «Металлоинвест», ТМК и «Евраз» провести реструктуризацию долгов. Однако не для всех первичная реструктуризация оказалась успешной. Снижение цен на металлы начиная с 2012 года привело к повторному ухудшению финансового состояния металлургических компаний и потребовало проведения второй реструктуризации «Мечелом», «Русалом» и ТМК, а «Мечелу» потребовалась и третья.

В данной статье детально проанализировано, чем была вызвана и как проходила первая реструктуризация, каковы были выигрыши/ убытки банков и заемщиков от реструктуризации, а также сделаны выводы относительно рациональности поведения кредиторов в ходе реструктуризации1.

1 В статье не рассматривается реструктуризация «Металлоинвеста» в 2009 году ввиду отсутствия информации: компания не являлась публичной и отчетность на ее сайте представлена только с 2010 года.

Вопрос о рациональности поведения кредитов представляет собой не только научный, но и практический интерес. Ответ на него может быть интересен как их частным вкладчикам и кредиторам, так и государству, имеющему существенные пакеты в трех российских банках-кредиторах.

Кроме того, данное исследование, анализирующее денежные потоки банков при реструктуризации, является стартовой точкой для получения ответа на вопрос о том, что было выгоднее: реструктуризация или банкротство2.

2 Данный вопрос выходит за рамки настоящей статьи и будет исследован в отдельной работе.

Актуальность последнему вопросу придает тот факт, что осенью 2015 года почти те же самые банки-кредиторы при поддержке государства обанкротили крупнейшую российскую авиакомпанию «Трансаэро».

Тот факт, что в 2017 году проводится исследование, посвященное рестуктуризации, имевшей место в 2009—2010 годах, связан с особенностью предлагаемой методологии, так как получение окончательных выводов возможно только задним числом, когда становится известно, потребовалась ли компаниям-должникам повторная реструктуризация.

1. Обзор научных работ по реструктуризации долга

В классической теории реструктуризации главными целями ее проведения считаются снижение процентных ставок и отсрочка сроков выплаты тела кредита и процентов по нему, которые помогают компании пережить неблагоприятную финансовую ситуацию.

В целях минимизации потерь банки и прочие кредиторы могут соглашаться на проведение внесудебной реструктуризации проблемных долговых обязательств, но только в том случае, если пересмотр условий кредитования, как ожидается, принесет им большую стоимость (например, увеличение процентных ставок по кредиту взамен отмены действия ковенант), чем при альтернативных вариантах.

В работе [Gilson et al., 1990] с помощью метода событий исследовано изменение стоимости 169 компаний США, которые находились в критическом финансовом положении и в отношении которых в период с 1978-го по 1987 год была проведена внесудебная реструктуризация долга, и показано, что на двухдневном окне события (-1; 0) кумулятивная избыточная доходность на момент первичного объявления о пересмотре условий предоставления кредита была отрицательной, но она стала положительной к моменту, когда переговоры с банками о пересмотре условий кредитования были завершены. Авторы обнаружили, что компании, которые в итоге добивались согласования условий реструктуризации, имели более высокую избыточную доходность в момент начала переговоров, что означает, что рынок правильно предсказывает исход переговоров по внесудебной реструктуризации.

В статье [Uchida, Goto, 2002] при исследовании 18 кейсов, связанных с пересмотром условий кредитования для японских компаний в сторону более льготных, также была обнаружена значимая положительная избыточная доходность на трехдневном окне после объявления о начале переговоров с банками о реструктуризации.

В работах, изучающих проведение внесудебной реструктуризации, уделяется внимание различным препятствиям, приводящим к задержке утверждения условий реструктуризации (асимметрия информации, конфликт интересов между банками и компаниями, испытывающими финансовые трудности). Так, в вышеупомянутой работе [Gilson et al., 1990], а также в [Gilson, 1997] (во втором случае была использована выборка из 180 американских компаний, реструктурировавших свои долги в 1980—1989 годах) показано, что в случае проведения внесудебной реструктуризации прямые и непрямые трансакционные издержки ниже по сравнению с урегулированием в судебном порядке, поэтому внесудебная реструктуризация эффективнее, нежели судебное разбирательство и запуск процедуры банкротства.

В работе [Peek, Rosengren, 2005] авторы, используя данные о реструктуризации 1215 японских компаний в 1993—1999 годах, демонстрируют, как неправильные стимулы, бухгалтерские уловки, непрозрачность информации и попустительство органов банковского надзора позволяют банкам предоставлять дополнительные заемные средства самым проблемным заемщикам. Банки с наибольшей вероятностью выдают дополнительные кредиты компаниям, испытывающим наиболее серьезные финансовые трудности, чтобы избежать фиксирования убытков (особенно велика эта вероятность для банков, декларировавших ранее показатели обязательных резервов, близкие к пороговым значениям). Однако в конечном счете это не приводит к улучшению результатов компаний и реструктуризация оказывается неэффективной.

В работе [Inoue et al., 2008] была исследована реструктуризация долга публичных компаний Японии, которые объявляли о реструктуризации в период с 1990-го по 2005 год. Анализируя 208 изменений, внесенных в условия кредитования 134 компаний, авторы пришли к выводу, что информация, касающаяся качества внесудебной реструктуризации, отражается в ценах акций компаний, проводящих реструктуризацию. Однако объявление о начале реструктуризации имеет положительную избыточную доходность только в том случае, когда комплекс мер по реструктуризации наиболее эффективен. Это, по мнению авторов, случается, когда в процесс внесудебной реструктуризации вовлечена третья сторона — государственный орган банковского надзора, занимающийся мониторингом проводимых в рамках реструктуризации мероприятий, поскольку банки и другие финансовые организации склонны откладывать процесс радикального восстановления проблемных компаний и лимитировать использование различных инструментов реструктуризации, так как в противном случае будет полностью раскрыт масштаб проблем неблагополучных компаний и встанет вопрос о достаточности капитала банка, что повредит его репутации.

Авторы работы [Fortea, Pena, 2011] построили теоретическую модель, с помощью которой исследовали долгосрочный эффект от реструктуризации, выражающийся в изменении кредитного рейтинга и ставки, по которой реструктурировавшиеся компании будут брать в долг после нее. Они пришли к выводу, что реструктуризация не обеспечивает улучшения финансового положения компаний, приводя впоследствии к снижению кредитного рейтинга в долгосрочном периоде, что повышает стоимость привлечения капитала и еще больше усложняет финансовую ситуацию компании, а это, в свою очередь, может привести к повторной реструктуризации.

Таким образом, помимо классических способов измерения, к которым относится сравнение операционных и финансовых показателей, а также показателя Z-счет до и после реструктуризации, эффективность реструктуризации может измеряться методом событий, при этом чаще всего в качестве момента события выбирается дата объявления о пересмотре условий кредитования. В работах, где изучается эффективность реструктуризации долга методом событий, было выявлено, что вне зависимости от выбора нулевого события (дата объявления о начале переговоров с банками о пересмотре условий кредитования или об их окончании) наблюдается положительная накопленная избыточная доходность после данного события.

2. Финансовое положение компаний металлургической отрасли РФ перед первой реструктуризацией

Для оценки финансового положения всей отрасли и исследуемых компаний c 2004-го по 2014 год был выбран один показатель операционной деятельности: рентабельность продаж (отношение операционной прибыли к выручке — EBIT/Sales), также три показателя, использующиеся в кредитном анализе: 1) отношение чистого долга к EBITDA — NetDebt/EBITDA; 2) отношение EBITDA к процентным выплатам — EBITDA/Interest; 3) финансовый рычаг (отношение совокупного долга к совокупному капиталу) — Total Debt/Total Capital. Значение показателя NetDebt/EBITDA больше четырех является тревожным сигналом и говорит о высокой доле долга в структуре капитала компании. Значение показателя EBITDA/Interest должно превышать единицу; меньшее значение говорит о неспособности компании обслуживать долг. Показатель финансового рычага обычно сравнивается со среднеотраслевыми значениями и специфичен для каждой отрасли.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета рентабельности продаж и большого количества финансово-экономических коэффициентов.

В данной работе проводится анализ среднеотраслевых показателей с 2004-го по 2014 год для черной металлургии и алюминиевой промышленности. Среднеотраслевые показатели были рассчитаны по данным о зарубежных компаниях-аналогах, первые четыре цифры SIC-кода которых совпадают с цифрами кода анализируемых российских компаний. Аналоги были отобраны с помощью базы данных Compustat Global. В выборку вошли 174 публичные компании сектора черной металлургии и 84 — цветной, специализирующиеся на производстве и продаже алюминия. Результаты представлены в табл. 1, 2 и демонстрируют ухудшение коэффициентов рентабельности продаж и коэффициента покрытия процентов во времени. Однако коэффициент EBITDA/Interest не пересекает критического уровня, что говорит о способности компаний отрасли обслуживать свои долговые обязательства.

Таблица 1. Среднеотраслевые финансовые показатели для компаний черной металлургии, 2004—2014 годы

| 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | |

| EBIT / Sales (%) | 9 | 7 | 7 | 7 | 5 | 2 | 3 | 2 | 1 | 1 | 2 |

| EBITDA / Interest | 5,5 | 9,2 | 8,1 | 9,0 | 9,7 | 6,3 | 7,2 | 6,1 | 3,3 | 2,3 | 3,2 |

| NetDebt / EBITDA | 1,4 | 1,4 | 1,6 | 1,6 | 2,3 | 3,7 | 3,1 | 4,0 | 5,5 | 8,4 | 5,3 |

| Leverage (TD / TC) | 0,41 | 0,41 | 0,38 | 0,41 | 0,41 | 0,44 | 0,44 | 0,44 | 0,41 | 0,41 | 0,38 |

Источники: Compustat Global; расчеты авторов.

Таблица 2. Среднеотраслевые финансовые показатели для компаний цветной металлургии, 2004—2014 годы

| 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | |

| EBIT / Sales (%) | 5 | 4 | 5 | 4 | 4 | 2 | 4 | 5 | 2 | 1 | 2 |

| EBITDA / Interest | 3,2 | 3,1 | 30,5 | 6,6 | 3,1 | 2,4 | 4,0 | 2,5 | 1,5 | 1,0 | 0,3 |

| NetDebt / EBITDA | 3,4 | 3,6 | 3,3 | 3,5 | 4,0 | 3,5 | 2,3 | 2,9 | 3,4 | 4,4 | 2,0 |

| Leverage (TD / TC) | 0,23 | 0,23 | 0,23 | 0,23 | 0,23 | 0,17 | 0,17 | 0,23 | 0,17 | 0,23 | 0,23 |

Источники: Compustat Global; расчеты авторов.

Помимо расчета финансовых показателей для каждой компании был рассчитан показатель Z-счет, предложенный американским экономистом Эдвардом Альтманом в [Altaian, 1968]. Данный показатель используется для предсказания вероятности банкротства компании в ближайшие два года3.

3 Z-счет является линейной комбинацией константы и четырех финансовых коэффициентов, взятых на конец соответствующего года (в скобках указаны соответствующие веса финансовых коэффициентов): 1) константа, равная 3,25; 2) оборотный капитал/совокупные активы (6,56); 3) нераспределенная прибыль/совокупные активы (3,62); 4) операционная прибыль/совокупные активы (6,72); 5) отношение рыночной стоимости акционерного капитала к балансовой стоимости совокупных обязательств (1,05). Константа и веса были определены Альтманом для компаний из развивающихся рынков на основе уточненной четырехфакторной модели (см.: [Altman, 2002]).

Также было определено, какому кредитному рейтингу металлургических компаний в период с 2004-го по 2013 год соответствует то или иное значение Z-счета (см. Приложение 1).

В табл. 3 сравниваются значения финансовых показателей исследуемых компаний со среднеотраслевыми показателями черной и цветной металлургии. Для всех компаний, кроме «Русала», операционная рентабельность на 2008 год значительно превышает среднеотраслевую; у «Мечела» превышение составляет более 20 п.п. Показатели EBITDA/Interest «Евраза» и «Мечела» находятся на уровне среднеотраслевых, а ТМК и «Русала» — ниже их, причем у ТМК более чем в 2 раза ниже. ТМК отличается высоким показателем NetDebt/ EBITDA по сравнению со среднеотраслевым, у остальных компаний данный коэффициент ниже среднеотраслевого. Уровень финансового рычага рассматриваемых компаний значительно выше отраслевого: среднеотраслевой долг не превышает 44% общих активов для черной металлургии и 23% — для цветной.

Таблица 3. Сравнение финансовых показателей рассматриваемых металлургических компаний со среднеотраслевыми значениями, 2008 год*

| 2008 | ТМК | «Евраз» | «Мечел» | Средняя (черная металлургия) | «Русал» | Средняя (цветная металлургия) |

| EBIT / Sales (%) | 13,1 | 24,6 | 25,7 | 5 | -7,8 | 4 |

| EBITDA / Interest | 4,1 | 10 | 9,3 | 9,7 | 2,2 | 3,1 |

| NetDebt / EBITDA | 3 | 1,4 | 1,7 | 2,3 | 3,7 | 4 |

| Leverage (TD / TC) | 0,73 | 0,74 | 0,57 | 0,41 | 0,74 | 0,23 |

* Sales, EBITDA, EBIT, Interest — за отчетный период 2008 года, Total Debt, Total Capital и NetDebt — на конец 2008 года.

Источник: Compustat Global

«Русал»

Международный экономический кризис 2008 года привел к падению спроса и цен на алюминий и сплавы на его основе. Вследствие негативной конъюнктуры рынка и большого долга (13 млрд долл.) в 2008 году произошло резкое падение финансовых показателей «Русала» — на тот момент мирового лидера по производству алюминия. Его выручка в 2008 году составила 15,7 млрд долл. По сравнению с 2007 годом она выросла на 15% при увеличении прямых затрат на 32,5%. Операционная выручка упала на 1,2 млрд долл. и составила 2,5 млрд, что привело к падению валовой прибыли на 620 млн долл. Компания показала неоперационный убыток в 4,9 млрд из-за обесценения инвестиций в ассоциированные компании и произведенных процентных платежей в сумме 1,6 млрд долл. и отчиталась об отрицательных доналоговой (-6,05 млрд долл.) и чистой прибылях (5,98 млрд). Резко ухудшились показатели долговой нагрузки: на конец 2008 года коэффициент NetDebt/EBITDA составлял 3,7 и был лучше среднеотраслевого значения, а в 2009 году он достиг 23.

«Мечел»

2008 год был для компании довольно успешным: выручка «Мечела» составила 9,95 млрд долл., наблюдался ее рост к предыдущему году на 48%, при этом 8,4% пришлось на рост объемов, а 36,5% — на увеличение цен. Операционная прибыль выросла почти в 2 раза — с 1,3 до 2,5 млрд долл. Операционная рентабельность, составившая 25,7%, намного превысила среднеотраслевой уровень. Несмотря на сокращение величины доналоговой прибыли, рост чистой прибыли достиг 25%. Коэффициент TD/TC составил 0,57 и был самым низким среди рассматриваемых компаний, но выше, чем среднеотраслевой.

В 2007—2008 годах компания активно реализовывала стратегию вертикальной интеграции и за счет привлечения долгового финансирования покупала крупные горнодобывающие и металлургические компании: Oriel Resources, Bluestone Coal, Ductil Steel, HBL Holdings, «Москокс», «Якутуголь». «Мечел» производил капитальные затраты для обновления производственных мощностей в старых и во вновь приобретенных активах, для чего тоже привлекал заемные средства. Чистый отток денежных средств от инвестиционной деятельности увеличился в 6 раз — с 0,55 млрд долл. в 2006 году до 3,4 млрд долл. в 2007 году и 3,3 млрд в 2008 году. На конец 2008 года чистый долг «Мечела» достиг 5,1 млрд долл. Падение цен на сталь в 2 раза в 2009 году поставило под сомнение целесообразность инвестиций «Мечела» и негативно отразилось на его финансовом положении.

ТМК

Выручка ТМК в 2008 году составила 5,8 млрд долл., а ее годовой рост — 36%. Операционная рентабельность составила 13%. На тот момент уровень долговой нагрузки компании был близок к критическому: общая задолженность группы на конец года достигла 3,5 млрд долл. Операционная прибыль ТМК была выше отраслевого значения (5%) на 8,1 п.п., что говорит о высокой операционной эффективности компании. Однако показатель отношения чистого долга к EBITDA превысил среднеотраслевой (2,3) в 1,3 раза и был близок к критическому значению. Коэффициент покрытия процентов составил 4,1, что было меньше среднеотраслевого значения в 2,4 раза, но в целом по итогам года компания еще была в состоянии обслуживать долг. Финансовый рычаг компании составил 0,73 и превышал среднеотраслевой почти в 2 раза. В период кризиса на фоне резкого сокращения спроса на трубы финансовые проблемы компании усугубились. На фоне ухудшающегося финансового положения ТМК в середине 2009 года предстояло погасить 300 млн долл. по еврооблигациям.

«Евраз»

Выручка «Евраза» в 2008 году достигла 20,4 млрд долл. Ее рост по сравнению с результатами 2007 года составил 58%. Операционная прибыль выросла на 7%. Операционная прибыль превысила среднеотраслевую (5%) почти в 5 раз. На момент кризиса «Евраз» реализовывал стратегию активного роста, в том числе за счет заемных средств. В результате активной международной экспансии к концу 2008 года общий долг компании достиг 10 млрд долл. По докризисным меркам его уровень не был чрезмерным, поскольку компания генерировала достаточный денежный поток (EBITDA по итогам 2008 года превысила 6 млрд долл.), а чистый долг был выше EBITDA примерно в 1,4 раза, что существенно ниже среднеотраслевого значения (2,3). Отношение долга к совокупному капиталу компании превышало среднее значение по отрасли (0,41) приблизительно в 1,8 раза. Коэффициент покрытия процентов, равный 10, был близок к среднему уровню в отрасли (9,7), что говорило о хорошей способности компании обслуживать долг. Однако вызванное кризисом снижение спроса на продукцию, резкое снижение цен на сталь и объема продаж и, как следствие, пятикратное сокращение показателя EBITDA «Евраза» по итогам 2009 года резко ухудшили финансовое положение компании.

На конец 2008 года в лучшем финансовом положении находились «Мечел» и «Евраз», в худшем — «Русал» (такие же выводы следуют из величин Z-счета для анализируемых компаний, приводимых ниже). В результате падения цен на металлы в 2008—2009 годах выручка металлургических компаний резко сократилась. Это повлияло на их способность обслуживать текущие долги, и реструктуризация стала единственной стратегией вывода компаний из кризиса.

3. Первичная реструктуризация долгов

«Русал»

3 декабря 2009 года «Русал» сообщил о подписании всех документов по реструктуризации долга. Размер реструктуризируемого долга составил 16,8 млрд долл. (при общем кредитном портфеле в 31,7 млрд долл.), в программе реструктуризации приняли участие более 70 кредитных институтов, было пересмотрено около 50 кредитных соглашений.

В ходе реструктуризации были использованы следующие инструменты.

-

Два этапа выплаты долга (в размере 7,4 млрд долл.) перед международными кредиторами:

- первый этап: для обеспечения устойчивой деятельности компании размер денежных выплат в первые 4 года предстояло определять исходя из ее операционных показателей. Ставка по долгу теперь составляла LIBOR + 1,75%, при этом еще 5,25% должны были капитализироваться. К 2013 году финальная ставка должна была составить LIBOR + 3,5%, капитализация процентов по кредиту к этому моменту должна была прекратиться, а весь долг должен был быть погашен;

- второй этап: пролонгация выплат оставшейся суммы долга на 3 года.

- Пролонгация долга в размере 2,1 млрд долл. перед российскими банками, включая ВТБ, «Газпромбанк» и «Сбербанк», на 4 года c возможностью последующей пролонгации выплаты оставшейся суммы долга еще на 3 года. Банки получали в залог неблокирующие пакеты акций Саянского, Братского и Красноярского заводов.

- Пролонгация кредита в размере 4,5 млрд долл. «Внешэкономбанка» (ВЭБ) еще на 1 год с ноября 2009 года.

- Установление единой процентной ставки по кредитам ВТБ, «Газпромбанка» и «Сбербанка» в размере 8—9% годовых (в валюте).

- Конвертация 1,82 млрд долл. долговых обязательств перед группой «ОНЭКСИМ» в 6% акций «Русала».

- Реструктуризация оставшихся 880 млн долл. долга перед группой «ОНЭКСИМ» на условиях, согласованных с международными банками.

Таким образом, «Русал» задействовал максимальное количество инструментов, что привело к реструктуризации кредитного портфеля стоимостью 16,8 млрд долл. и к уменьшению стоимости его обслуживания. Предполагалось, что проведенная реструктуризация позволит компании без проблем провести IPO в январе 2010 года на Гонконгской фондовой бирже, которое в итоге и было успешно реализовано.

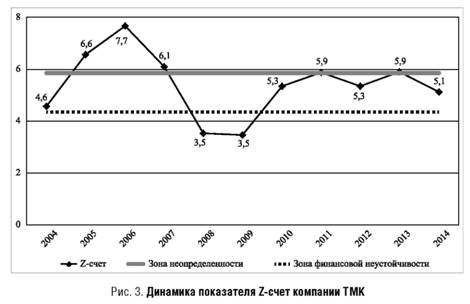

На рис. 3 приводится динамика показателя Z-счет компании «Русал». До 2007 года она находилась в зоне стабильности, однако в 2008 году ее показатели ухудшились и она оказалась в зоне финансовой неустойчивости — высокой вероятности банкротства в течение следующих 2 лет. После первичной реструктуризации Z-счет всё еще находился в зоне неустойчивости и лишь в 2011 году вышел за ее границы. После реструктуризации Z-счет не вышел из зоны неустойчивости, что свидетельствовало о неэффективной реструктуризации долга и о необходимости повторной реструктуризации. Данный вывод согласуется с фактическим развитием событий: повторная реструктуризация долга состоялась в 2013 году.

ТМК

При реструктуризации долга ТМК были использованы следующие инструменты:

- 10 августа 2009 года — продление срока кредита «Газпромбанка» на сумму 1,1 млрд долл. с 2,5 до 5 лет. Льготный период по этому займу увеличен с 1 до 2,5 года. Долларовая ставка по кредиту была понижена с 14,5 до 12,95%;

- 3 февраля 2010 года — пролонгация на 3 года долга в размере 450 млн долл. по кредиту ВТБ, предоставленному в 2009 году (при этом в ВТБ были заложены 25% акций ТМК и 75% акций его дочернего предприятия «Таганрогский металлургический завод» («Тагмет»)). Привлеченные от ВТБ средства были направлены на частичный выкуп второго выпуска еврооблигаций;

- 4 февраля 2010 года — размещение пятилетних конвертируемых облигаций на сумму 412 млн долл. по ставке 5,25% годовых с ежеквартальным купоном.

Компания продолжала работу по оптимизации своего кредитного портфеля, делая акцент на использовании долгосрочных инструментов, что должно было способствовать финансовой устойчивости в будущем.

Рис. 4 показывает динамику показателя Z-счет для компании ТМК с 2004-го по 2014 год. В 2008 году он пересек критическую черту и в течение 2 лет находился в зоне финансовой неустойчивости. После проведения реструктуризации компания из этой зоны выбралась. Снижение вероятности банкротства, сопровождавшееся увеличением Z-счета компании в последующие годы, указывает на эффективность проведенной реструктуризации.

«Евраз»

«Евраз» использовал следующие методы реструктуризации долга:

- ноябрь 2008 года — привлечение у «Внешэкономбанка» долга в размере 1,006 млрд долл. для частичного рефинансирования задолженности перед Deutsche Bank (условия рефинансирования не раскрываются). Деньги были получены ежеквартальными траншами в 201 млн долл. начиная с ноября 2008 года, а погашение тела каждого транша осуществлялось через 24 месяца с момента его получения. Годовая процентная ставка по данному кредиту составляла LIBOR + 5%, выплата процентов осуществлялась ежеквартально;

- июль 2009 года — выпуск конвертируемых пятилетних облигаций на 600 млн долл. со сроком погашения в июле 2014 года для рефинансирования имеющихся задолженностей «Евраза» (условия рефинансирования и размер рефинансируемого долга не раскрываются). Годовая купонная ставка по данным облигациям составляла 7,25%, выплата купонов осуществлялась ежеквартально. Погашение 100% суммы выпуска было осуществлено в конце срока погашения;

- декабрь 2009 года — отмена действия ковенант по кредитам Natexis Banques Populaires и Deutsche Bank (Amsterdam Branch), которая позволила «Евразу» сохранить залоговое имущество, так как в обоих случаях ковенанты на момент пересмотра кредитного соглашения были нарушены. Взамен Natixis увеличил процентную ставку по непогашенной части долга на 2,55 п.п. — с 6,681 до 9,231%. Данный кредит на общую сумму 225 млн долл. был взят у Natixis в июне 2006 года, погашение основного долга было осуществлено за период с января 2007-го по май 2011 года равными ежемесячными платежами. Deutsche Bank увеличил фиксированную часть годовой процентной ставки по непогашенной части долга с LIBOR + 1,8% до LIBOR + 3,8%. Задолженность перед Deutsche Bank была представлена двумя кредитами, взятыми в ноябре и декабре 2007 года: трехлетним на сумму 500 млн долл. и пятилетним — на 2,174 млрд долл., погашение основного долга по каждому кредиту осуществлялось ежеквартально равными частями.

При реструктуризации своей задолженности «Евразом» было задействовано большое количество разнообразных инструментов. Реструктуризация дала дополнительную гибкость в реализации стратегических планов и изменила отношение акционеров и кредиторов к компании: после реструктуризации она смогла провести крупные выпуски облигаций.

«Евраз» показывает наилучшую динамику Z-счета среди рассматриваемых компаний: данный показатель ни разу не пересекал критическую черту. Близкое к критическому значение наблюдалось в 2009 году, но в результате реструктуризации финансовые показатели улучшились, следствием чего стало увеличение величины Z-счета. Отсутствие повторной реструктуризации в сочетании с ростом Z-счета говорит об эффективности проведенной реструктуризации долга.

«Мечел»

Основные составляющие процесса реструктуризации долга «Мечела» таковы:

- июль 2009 года — рефинансирование краткосрочных кредитов на общую сумму 2,6 млрд долл., взятую на покупку якутских угольных активов «Якутуголь» и «Эльгауголь» и британской компании Oriel Resources Ltd. Кредит на покупку якутских предприятий был привлечен двумя траншами: обеспеченный — по ставке LIBOR + 1,5%, необеспеченный — LIBOR+2,25%, он был синдицирован ABN Amro, BNP Paribus, Calyon, Natixis, Societe Generale, SMBC и Commerzbank. Кредит на покупку Oriel Resources был привлечен по ставке LIBOR + 2,6% годовых на первые полгода и LIBOR + 2,9% годовых — на второе полугодие. Организаторами выступили RBS и Merrill Lynch;

- март 2010 года — объявление о снижении ставки по кредитам «Газпромбанка» до LIBOR + 3,3% и уменьшении залогового обеспечения кредитов;

- март 2010 года — продление сроков выплаты кредитов дочерним предприятиям «Мечела», выданных ранее «Газпромбанком», с 3 до 6 лет. Погашение кредита должно было начаться через 3 года и производиться ежеквартально равными долями.

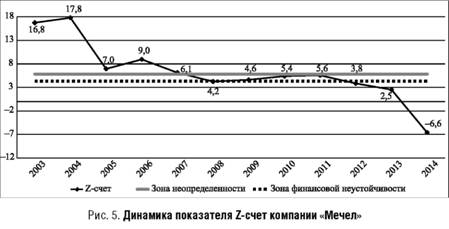

«Мечел», благодаря позитивной ситуации на рынке стали, до 2007 года находился в стабильном финансовом положении. В 2008 году, согласно показателю Z-счет, компания оказалась в зоне финансовой неустойчивости, из которой она на время выбралась в результате реструктуризации долга. Финансовые результаты «Мечела» в 2012 году снова ухудшились, и Z-счет опустился ниже критического значения. Динамика Z-счета и повторная реструктуризация долга вызывают сомнения в эффективности первичной реструктуризации долга. Одновременно с реструктуризацией долгов компанией была развернута большая инвестиционная программа, требовавшая больших вложений, которые, как стало понятно задним числом, лучше было бы направить на погашение долга.

4. Стоимость реструктуризации: потери для компаний, выигрыши для банков

Для оценки приведенной стоимости первичной реструктуризации была рассчитана разница в денежных потоках по кредитному портфелю до и после реструктуризации. Платежи по старому графику учитывались со знаком плюс, по новому — со знаком минус, затем рассчитывалась разница двух потоков за каждый год. Для дисконтирования была использована средневзвешенная процентная ставка по кредитам в портфеле за каждый год. Далее полученная разница была продисконтирована на конец интересующего нас года (для «Мечела» — конец 2007-го, для «Русала», ТМК и «Евраза» — конец 2008-го), и путем суммирования потоков за каждый год был получен размер выигрыша (проигрыша) заемщика. Выигрыш заемщика есть проигрыш банка, и наоборот.

ТМК

Реструктуризация кредитов ТМК состояла из трех частей. Условий соглашения по третьей части — продления кредита ВТБ на сумму 450 млн долл. и снижения ставки по нему — в открытом доступе нет, поэтому в расчете выигрыша (потерь) заемщика от реструктуризации этот кредит не рассматривался. График выплат и структура долга до и после реструктуризации представлены в Приложении 2.

В табл. 4 представлены разница платежей по кредитам ТМК в соответствии с планом реструктуризации долга, ставка дисконтирования и приведенная стоимость реструктуризации.

Таблица 4. Выигрыш (потери) компании ТМК от реструктуризации с учетом дисконтирования (млн долл.)

| Реструктуризация | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 |

| Выплаты тела долга (разница) | - | 777 | 513 | -440 | -440 | - | -413 |

| Выплаты процентов (разница) | 21 | 13 | -104 | -107 | -50 | -22 | -5 |

| Средневзвешенная ставка по кредитному портфелю (%) | 13 | 11 | 11 | 10 | 9 | 5 | 5 |

| Итого: разница | 21 | 790 | 409 | -547 | -490 | -22 | -418 |

| Дисконтированная разница | 21 | 713 | 333 | -406 | -344 | -17 | -307 |

| Чистая приведенная стоимость реструктуризации | -7 |

Потери ТМК от реструктуризации в денежном выражении связаны с увеличением срока процентных и купонных выплат. В то же время большая часть проигрыша покрывается за счет выгод от продления срока выплаты основного долга. Так, общая плата за реструктуризацию в 7 млн долл. (0,46% от долга компании) является незначительной для сохранения кредитоспособности.

«Евраз»

К концу 2008 года общий долг компании достиг 10 млрд долл. Погашение основного долга и процентов согласно старым и новым условиям представлено в Приложении 3. Реструктуризация «Евраза» состояла из четырех частей. Какой долг рефинансировался с помощью привлеченных средств от выпуска облигаций в июле 2009 года, не раскрывается, поэтому при расчете общих потерь (выигрыша) от реструктуризации данный инструмент не учитывался. В табл. 5 представлена общая приведенная стоимость реструктуризации, осуществленной «Евразом» в 2008—2009 годах.

Таблица 5. Выигрыш (потери) компании «Евраз» от реструктуризации с учетом дисконтирования (млн долл.)

| Реструктуризация | 2010 | 2011 | 2012 |

| Выплаты тела долга (разница) | 625,3 | -625,3 | - |

| Выплаты процентов (разница) | -81,9 | -69,1 | -9,4 |

| Средневзвешенная ставка по кредитному портфелю (%) | 5 | 5 | 5 |

| Итого: разница | 543,4 | -694,4 | -9,4 |

| Дисконтированная разница | 543,4 | -662,4 | -8,6 |

| Чистая приведенная стоимость реструктуризации | -127,7 | ||

Чистый выигрыш банков от реструктуризации долгов «Евраза» за счет увеличения процентных ставок по кредитам взамен отмены действия ковенант составил 127,7 млн долл. (1,28% от общего долга компании). Также компания понесла около 26,34 млн долл. трансак-ционных издержек в связи с отменой ковенант. Источником средств стал выпуск конвертируемых облигаций, принесший «Евразу» 551 млн долл.

«Русал»

К концу 2009 года «Русал» должен был погасить долг в размере более 13 млрд долл. График выплат и структура долга до и после реструктуризации представлены в Приложении 4. Реструктуризация предполагала изменение ставок по долгу и пролонгацию его на 4 года — до 6 декабря 2013 года. На основе данных о процентных ставках и денежных потоках по кредитам была оценена чистая приведенная стоимость реструктуризации кредитного портфеля «Русала» на конец 2008 года. В вычислениях использовались среднегодовые 12-месячные ставки LIBOR и EURIBOR, а также среднегодовая ставка рефинансирования ЦБ РФ. Также было учтено влияние изменения курса рубля и евро по отношению к доллару. Графики выплат до и после реструктуризации, а также все расчетные значения приведены в Приложении 4.

В табл. 6 представлены разницы платежей по кредитному портфелю «Русала» в соответствии с планом реструктуризации долга, средневзвешенная процентная ставка и приведенная стоимость реструктуризации.

Таблица 6. Выигрыш (потери) компании «Русал» от реструктуризации с учетом дисконтирования (млн долл.)

| Реструктуризация | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 |

| Выплаты тела долга (разница) | 13 878,0 | -2752,0 | -728,0 | -1088,0 | -4751,0 | |

| Выплаты процентов (разница) | 506,6 | -1038,5 | -928,7 | -782,4 | -381,0 | |

| Средневзвешенная ставка по кредитному портфелю (%) | 7,36 | 7,36 | 8,40 | 8,68 | 7,99 | 8,24 |

| Итого: разница | 14 384,6 | -3790,5 | -1656,7 | -1870,4 | -5132,0 | |

| Дисконтированная разница | 13 397,9 | -3225,8 | -1290,6 | -1375,2 | -3454,0 | |

| Чистая приведенная стоимость реструктуризации | 4052,3 |

Таким образом, чистая приведенная стоимость реструктуризации для заемщика составила 4,05 млрд долл. (24,1% от долга компании). Соответственно, банки потеряли столько же, однако у них не было другого выхода.

«Мечел»

У «Мечела» реструктуризация состояла из двух этапов. Первый охватывал июльские соглашения 2009 года, касающиеся рефинансирования краткосрочных кредитов на общую сумму в 2,6 млрд долл., взятую на покупку якутских угольных активов и Oriel Resources. График погашения кредита на покупку якутских предприятий до и после реструктуризации представлен в Приложении 5. Второй этап реструктуризации «Мечела» — мартовские соглашения 2010 года, суть которых в снижении ставки по кредитам, в уменьшении размера залогового обеспечения и в пролонгации сроков выплаты кредитов с 3 до 6 лет. После достижения всех договоренностей графики погашения кредитов на покупку якутских предприятий и Oriel Resources изменились. Графики погашения кредитов после реструктуризации также см. в Приложении 5.

В табл. 7 приведены результаты анализа выгод (потерь) заемщика от реструктуризации долга в размере 2,6 млрд долл., проведенного на основании графиков выплат до и после реструктуризации кредитного портфеля «Мечела».

Таблица 7. Расчет приведенной стоимости реструктуризации для компании «Мечел» (млн долл.)

| Реструктуризация | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 |

| Выплаты процентов (разница) | 154 | 194 | 7 | - 117 | - 166 | - 177 | - 159 | - 100 | - 45 |

| Выплаты тела долга (разница) | 0 | 400 | 750 | 650 | 400 | 0 | - 800 | - 800 | - 600 |

| Средневзвешенная ставка по кредитному портфелю (%) | 9,17 | 7,68 | 7,42 | 7,66 | 7,46 | 7,21 | 7,14 | 7,52 | |

| Итого: разница | 154 | 594 | 757 | 533 | 234 | - 177 | - 959 | - 900 | - 645 |

| Дисконтированная разница | 154 | 544 | 653 | 430 | 174 | - 124 | - 631 | - 555 | - 361 |

| Чистая приведенная стоимость реструктуризации | 283 |

Таким образом, общий выигрыш «Мечела» от реструктуризации составил 283 млн долл. (10,8% от долга компании). По-видимому, этот выигрыш связан с выгодными условиями предоставления кредита «Газпромбанком» (ставка кредита LIBOR + 3,3%), а также с продлением срока выплат кредитов до 6 лет.

* * *

С точки зрения количества и сложности задействованных инструментов реструктуризации (табл. 8) следует особо выделить «Русал» и ТМК. Помимо использования стандартных инструментов, таких как снижение процентной ставки по долгу, пролонгация выплаты тела долга и его рефинансирование, компании применяли специфические инструменты, способствующие достижению их целей (в случае «Русала» такой целью было проведение IPO, в случае ТМК — достижение долгосрочной финансовой устойчивости): «Русал» временно изменял ковенанты по кредиту и конвертировал часть долга в акции компании, а ТМК выпускала облигации для погашения части задолженности и договорилась с банком о льготном периоде по долгу.

«Евраз» также успешно комбинировал стандартные инструменты реструктуризации (пролонгация долга и рефинансирование задолженности) со специфическими (изменение ковенант и выпуск облигаций), добиваясь гибкости в реализации стратегических планов и лояльности акционеров и кредиторов к бизнес-модели компании.

«Мечел» использовал всего три стандартных инструмента реструктуризации, которые обеспечили лишь кратковременный эффект в отношении обслуживания крупных задолженностей.

Таблица 8. Инструменты, использованные при реструктуризации долга российскими металлургическими компаниями, 2008—2010 годы

| Инструмент | «Русал» | ТМК | «Евраз» | «Мечел» |

| Снижение процентной ставки по долгу | ||||

| Пролонгация долга | ||||

| Рефинансирование текущей задолженности через выпуск акций и облигаций | ||||

| Привлечение дополнительного долгового финансирования для погашения текущего долга | ||||

| Изменение ковенант по кредиту | ||||

| Конвертация долга в акции компании | ||||

| Льготный период по долгу |

ТМК и «Евраз» заплатили за реструктуризацию, «Русал» и «Мечел», напротив, получили выигрыш (табл. 9).

Таблица 9. Выгоды и потери металлургических компаний от первичной реструктуризации долга (млн долл.)

| Выгоды (% от долга) | Потери (% от долга) | |

| ТМК | 7 (0,46%) | |

| «Евраз» | 127,7 (1,28%) | |

| «Русал» | 4053,3 (24,1%) | |

| «Мечел» | 283 (10,8%) |

Оказавшиеся в плюсе «Мечел» и «Русал» использовали разные инструменты реструктуризации («Мечел» — стандартные, «Русал» дополнительно использовал конвертацию части долга в акции и изменение ковенант). По всей видимости, дело не столько в том, какие инструменты используются, а в финансовом положении компании: позволяет ли оно кредиторам что-то «выжать» в качестве платы за реструктуризацию.

Обращает на себя внимание тот факт, что принятие банками решения об облегчении долгового бремени не коррелирует с показателем Z-счет на момент начала реструктуризации. Так, показатель «Мечела» в 2009 году был очень хорош, он не пересекал границу финансовой неустойчивости, однако компания добилась существенного уменьшения долгов. Худший показатель наблюдался у ТМК, между тем компания заплатила за реструктуризацию. Таким образом, дополнительный вывод из проведенного исследования состоит в том, что при оценке финансового состояния должника и вероятности банкротства российские банки не полагаются на Z-счет.

Банки списали долги тем двум компаниям, которые впоследствии снова попали в тяжелую финансовую ситуацию и которым потребовалась вторая реструктуризация, то есть которые точно не выжили бы без первой. Повторная реструктуризация долга происходила в «Мечеле» и в «Русале»; ТМК полномасштабной реструктуризации не проводила, но в декабре 2013 года в целях реструктуризации долга открыла в «Сбербанке» невозобновляемые кредитные линии на общую сумму 16,59 млрд руб. сроком до конца 2016 года. «Евраз» и «Металлоинвест» вообще обошлись без реструктуризации.

Обзор повторной реструктуризации (ее условия подробно описаны в Приложении 5) выявил наличие возможных дальнейших финансовых проблем у «Мечела» и «Русала». Таким образом, банки пошли на облегчение долгового бремени обеим компаниям, для которых первая реструктуризация оказалась недостаточной, при этом «Мечелу» не хватило и второй, да и «Русал», возможно, не избежит третьей реструктуризациии. Очевидно, что кредиторы исходили не из формальных значений текущих финансовых коэффициентов, а из возможности обслуживать долги в будущем и оказались правы в своем анализе.

Заключение

При реструктуризации накопленной задолженности в размере млрд долл. «Русал» задействовал максимальное количество инструментов и реструктурировал портфель кредитов на общую сумму млрд долл., снизив стоимость его обслуживания. Однако после первичной реструктуризации показатель Z-счет всё еще находился в зоне финансовой неустойчивости и лишь в 2011 году за счет двухмиллиардного IPO вышел на ее границу, что говорит о том, что первичная реструктуризация была не очень эффективна. В отсутствие «подушки безопасности» дальнейшее ухудшение конъюнктуры привело к тому, что Z-счет уже в 2012 году вновь оказался ниже критической границы и компании потребовалась повторная реструктуризация долга в 2013 году.

ТМК оптимизировала свой кредитный портфель, делая акцент на использовании долгосрочных инструментов, что способствовало финансовой устойчивости в будущем. Так, после проведения первичной реструктуризации она выбралась из зоны неустойчивости вследствие улучшения финансовых показателей. Снижение вероятности банкротства в последующие годы, выразившееся в увеличении Z-счета, указывает на относительную эффективность проведенной реструктуризации долга.

«Евразом» было задействовано большое количество разнообразных инструментов при первичной реструктуризации задолженности. Проведенная реструктуризация, включавшая изменение ковенант, дала дополнительную гибкость в реализации стратегических планов. Финансовые показатели компании улучшились, вследствие этого вырос и Z-счет. Отсутствие повторной реструктуризации в сочетании с ростом Z-счета говорит об эффективности проведенной реструктуризации.

Возникают сомнения в адекватности проведенной первичной реструктуризации «Мечелом», поскольку она позволила только на время выбраться из зоны неустойчивости. Финансовые результаты «Мечела» в 2012 году вновь ухудшились и потянули показатель Z-счет вниз, в результате чего он пересек критическое значение и понадобилась повторная реструктуризация.

Заплатить за реструктуризациию пришлось финансово более устойчивым компаниям, тогда как более неустойчивым удалось добиться уменьшения долгового бремени. Наблюдается полное соответствие затрат на реструктуризацию финансовому состоянию компании после нее: долги были списаны «Мечелу» и «Русалу», которым потребовались дальнейшие реструктуризации, а больше всего заплатил за реструктуризацию «Евраз», который оказался после нее самым устойчивым. Это является подтверждением мнения о том, что банки в ходе реструктуризации действовали рационально.

Приложение 1. Кредитный рейтинг металлургических компаний в соответствии со значением Z-счета

Таблица 10. Соответствие кредитного рейтинга показателю Z-счет (нижняя граница)

| Рейтинг | Z-Счет |

| AAA/AA+ | 8,15 |

| AA/AA- | 7,16 |

| A+ | 6,85 |

| A | 6,65 |

| A- | 6,4 |

| BBB+ | 6,25 |

| BBB | 5,85 |

| BBB- | 5,65 |

| BB+ | 5,25 |

| BB | 4,95 |

| BB- | 4,75 |

| B + | 4,5 |

| B | 4,15 |

| B- | 3,75 |

| CCC+ | 3,2 |

| CCC | 2,5 |

| CCC- | 1,75 |

| CC/D | 0 |

источники: [Altman and Hotchkiss, 2006]; расчеты авторов.

Таблица 11. Кредитный рейтинг металлургических компаний и значения показателя Z-счет, 2004—2013 годы

| 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | |

| «Мечел» | ||||||||||

| Z-счет | 17,8 | 7,0 | 9,0 | 6,1 | 4,2 | 4,6 | 5,4 | 5,6 | 3,8 | 2,5 |

| Кредитный рейтинг | AAA/AA+ | A+ | AAA/AA+ | BBB | B | B+ | BB+ | BB+ | B- | CCC |

| «Русал» | ||||||||||

| Z-счет | 7,9 | 6,3 | -1,7 | 2,2 | 4,3 | 4,5 | 3,9 | 1,9 | ||

| Кредитный рейтинг | AA/AA- | BBB+ | CC/D | CCC- | B | B+ | B- | CCC- | ||

| «Евраз» | ||||||||||

| Z-счет | 9,3 | 7,3 | 8,0 | 5,56 | 5,6 | 4,9 | 6,0 | 6,03 | 5,4 | 4,7 |

| Кредитный рейтинг | AAA/A+ | AA/AA- | AA/AA- | BB+ | BB+ | BB- | BBB | BBB | BB+ | B+ |

| ТМК | ||||||||||

| Z-счет | 4,6 | 6,6 | 7,7 | 6,10 | 3,5 | 3,5 | 5,3 | 5,89 | 5,3 | 5,9 |

| Кредитный рейтинг | B+ | A- | AA/AA- | BBB | CCC+ | CCC+ | BB+ | BBB | BB+ | BBB |

Источник: расчеты авторов.

Приложение 2. Платежи по кредитному портфелю компании ТМК до и после реструктуризации

Таблица 12. График погашения кредита «Газпромбанку», август 2009 года (старые условия*; млн долл.)

| Август 2009 | 2010 | 2011 | |

| Основной долг | 367 | 733 | |

| Проценты | 80 | 146 | 53 |

| Итого | 80 | 513 | 786 |

* Фиксированная процентная ставка 14,5%.

Таблица 13. График погашения кредита «Газпромбанку», август 2009 года (новые условия*; млн долл.)

| Август 2009 | 2010 | 2011 | 2012 | 2013 | |

| Основной долг | 220 | 440 | 440 | ||

| Проценты | 71 | 142 | 135 | 85 | 28 |

| Итого | 71 | 142 | 355 | 525 | 468 |

* Ставка по кредиту снижена до 12,95%, льготный период по выплате основного долга продлен до июля 2011 года, срок кредитования увеличен до конца декабря 2013 года.

Таблица 14. График погашения краткосрочных кредитов компании ТМК, сентябрь 2009 года (млн долл.*)

| Сентябрь 2009 | Сентябрь 2010 | |

| Основной долг | 410 | |

| Проценты | 13 | 26 |

| Итого | 13 | 435 |

* Условия: срок кредитования — 1 год, средневзвешенная процентная ставка по долларовым кредитам ТМК — 9,34%.

Таблица 15. График обслуживания конвертируемых облигаций компании ТМК, февраль 2010 года (млн долл.*)

| Февраль 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | |

| Погашение облигаций | 413 | |||||

| Купонные платежи | 16 | 22 | 22 | 22 | 22 | 5 |

| Итого | 16 | 22 | 22 | 22 | 22 | 418 |

* Условия: период обращения — 5 лет, ежеквартальный купон из расчета 5,25% годовых.

4 Здесь и далее источниками данных являются отчетность и пресс-релизы компаний и их кредиторов. В отдельных случаях информация уточнялась по сообщениям ведущих финансовых СМИ России — газет «Ведомости», «РБК» и др. Полный список использованных материалов предоставляется авторами по запросу, направленному на адрес: menshikovyuri@gmail.com.

Приложение 3. Платежи по кредитному портфелю компании «Евраз» до и после реструктуризации

Таблица 16. График погашения кредита Deutsche Bank, 2010 год (старые условия*; тыс. долл.)

| 2010 | 2011 | 2012 | |

| Фиксированная часть процента (%) | 1,80 | 1,80 | 1,80 |

| LIBOR (%) | 0,78 | 1,06 | 0,84 |

| Годовая ставка (%) | 2,58 | 2,86 | 2,64 |

| Эффективная ставка (%) | 2,61 | 2,90 | 2,67 |

| Основной долг (3-летний кредит) | 166667 | 0 | 0 |

| Основной долг (5-летний кредит) | 458 588 | 458588 | 458588 |

| Проценты (3-летний кредит) | 4343 | 0 | 0 |

| Проценты (5-летний кредит) | 35 853 | 26 560 | 12 243 |

| Итого | 665451 | 485149 | 470832 |

* Выплаты ежеквартальные.

Таблица 17. График погашения кредита Deutsche Bank, 2010 год (новые условия*; тыс. долл.)

| Реструктуризация | 2010 | 2011 | 2012 |

| Фиксированная часть процента (%) | 3,80 | 3,80 | 3,80 |

| LIBOR (%) | 0,78 | 1,06 | 0,84 |

| Годовая ставка (%) | 4,58 | 4,86 | 4,64 |

| Эффективная ставка (%) | 4,66 | 4,95 | 4,72 |

| Основной долг (3-летний кредит) | 166 667 | 0 | 0 |

| Основной долг (5-летний кредит) | 458588 | 458 588 | 458588 |

| Проценты (3-летний кредит) | 7767 | 0 | 0 |

| Проценты (5-летний кредит) | 64 114 | 45 441 | 21 668 |

| Итого | 697136 | 504029 | 480257 |

* Выплаты ежеквартальные.

Таблица 18. График погашения кредита «Внешэкономбанка», 2010 год* (тыс. долл.)

| 2010 | 2011 | |

| Фиксированная часть процента (%) | 5,00 | 5,00 |

| LIBOR (%) | 0,78 | 1,06 |

| Годовая ставка (%) | 5,78 | 6,06 |

| Эффективная ставка (%) | 5,91 | 6,20 |

| Основной долг | 0 | 805255 |

| Проценты | 47 570 | 49 960 |

| Итого | 47 570 | 855215 |

* Выплаты ежеквартальные.

Таблица 19. График обслуживания конвертируемых облигаций компании «Евраз», 2009 год (тыс. долл.*)

| 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | |

| Купонные платежи | 48 422 | 48 422 | 48 422 | 48 422 | 48 422 | 48 422 |

| Погашение выпуска (100%) | - | - | - | - | - | 650000 |

| Общие выплаты по долгу | 48 422 | 48 422 | 48 422 | 48 422 | 48 422 | 698422 |

| Ставка дисконтирования | 1,110 | 1,233 | 1,369 | 1,520 | 1,688 | 1,874 |

| Дисконтированные платежи | 43 607 | 39 272 | 35 367 | 31 851 | 28 684 | 372598 |

| Приведенная стоимость выпуска | 551380 |

* Условия: период обращения — 6 лет, ежеквартальный купон из расчета 7,25% годовых.

Таблица 20. График погашения кредита банка Natexis Banques Populaires, 2010 год (старые условия*; тыс. долл.)

| 2010 | 2011 | |

| Основной долг | 64 286 | 32 142 |

| Проценты | 6 643 | 738 |

| Итого | 70 929 | 32 880 |

* Фиксированная процентная ставка 6,68%.

Таблица 21. График погашения кредита банка Natexis Banques Populaires, 2010 год (новые условия*; тыс. долл.)

| Реструктуризация | 2010 | 2011 |

| Основной долг | 64 286 | 32 142 |

| Проценты | 9288 | 1032 |

| Итого | 73 574 | 33 174 |

* Фиксированная процентная ставка 9,23%.

Приложение 4. Платежи по кредитному портфелю компании «Русал» до и после реструктуризации

Таблица 22. График погашения долга компании «Русал» до реструктуризации

| Валюта кредита | Принцип расчета ставки (%) | Итоговая ставка (%) | Дата погашения | Долг на конец 2008 года (млн долл.) |

| USD | LIBOR + 1,5 | 2,7 | 2009 | 5598 |

| USD | LIBOR + 1,6-2,5 | 3,25 | 2009 | 329 |

| USD | LIBOR + 2,6 | 3,8 | 2009 | 8 |

| USD | LIBOR + 1,5 | 2,7 | 2009 | 819 |

| USD | LIBOR + 1,6-2,5 | 3,25 | 2009 | 250 |

| USD | LIBOR + 2,6 | 3,8 | 2009 | 200 |

| USD | Стоимость фондирования + 1,7 | 6,47 | 2009 | 25 |

| EUR | EURIBOR + 0,35-2,5 | 2,96 | 2009 | 40 |

| EUR | EURIBOR + 0,70 | 2,27 | 2009 | 36 |

| EUR | EURIBOR + 1,6 | 3,13 | 2009 | 29 |

| EUR | EURIBOR + 2 | 3,5 | 2009 | 3 |

| EUR | EURIBOR + 2,93 | 4,39 | 2009 | 4 |

| 2009 | ||||

| USD | Фиксированная ставка 7 | 7 | 2009 | 4640 |

| USD | Фиксированная ставка 4,41 | 4,41 | 2009 | 3 |

| USD | Фиксированная ставка 6,85 | 6,85 | 2009 | 23 |

| USD | Фиксированная ставка 7 | 7 | 2009 | 1190 |

| RUR | Фиксированная ставка 7 | 7 | 2009 | 681 |

| Стоимость фондирования | 4,77 | |||

| Сумма процентов | 506,6 | |||

| Сумма долга | 13 878 | |||

| Стоимость кредитного портфеля с учетом выплаты процентов (млн долл.) | 14 384,6 |

Таблица 23. График погашения реструктурированного долга компании «Русал»

| Валюта кредита | Принцип расчета ставки (%) | Сумма долга на дату (млн долл.) | Выплаты в период 2010-2013 годов (млн долл.) | |||

| 31.12.2009 | 2010 | 2011 | 2012 | 2013 | ||

| USD | LIBOR + 1,60 | 132 | 33 | 33 | 33 | 33 |

| Итоговая ставка | 2,8% | 2,38% | 2,66% | 2,44% | 2,28% | |

| USD | LIBOR + 7,00 | 800 | 216 | 53 | 94 | 437 |

| Итоговая ставка | 8,20% | 7,78% | 8,06% | 7,84% | 7,68% | |

| USD | LIBOR + 7,00 | 6 181 | 1 811 | 425 | 721 | 3 224 |

| Итоговая ставка | 8,20% | 7,78% | 8,06% | 7,84% | 7,68% | |

| USD | EURIBOR + 7,00 | 71 | 21 | 5 | 8 | 37 |

| Итоговая ставка | 8,69% | 8,34% | 8,99% | 8,17% | 7,54% | |

| RUR | CBR rate + 3,00 | 164 | 42 | 17 | 24 | 81 |

| Итоговая ставка | 14,39% | 11,03% | 11,12% | 11,07% | 11,25% | |

| RUR | CBR rate + 3,00 | 491 | 126 | 52 | 71 | 242 |

| Итоговая ставка | 14,39% | 11,03% | 11,12% | 11,07% | 11,25% | |

| USD | Фиксированная — 8,00 | 9 | 2 | 1 | 1 | 5 |

| USD | Фиксированная — 8,49 | 4496 | 0 | 0 | 0 | 4496 |

| USD | Фиксированная — 10,25 | 715 | 182 | 74 | 100 | 359 |

| USD | Фиксированная — 8,00 | 382 | 110 | 44 | 5 | 223 |

| USD | Фиксированная — 8,35 | 23 | 6 | 3 | 3 | 11 |

| EUR | Фиксированная — 8,00 | 199 | 51 | 21 | 28 | 99 |

| Выплаты основного долга | 13 815 | 2752 | 728 | 1088 | 9247 | |

| Выплаты процентов | 506,6 | 1038,5 | 928,7 | 782,4 | 381 | |

| Итого | 14 322 | 3791 | 1657 | 1870 | 9628 | |

Приложение 5. Платежи по кредитному портфелю компании «Мечел» до и после реструктуризации

Таблица 24. График погашения кредита ABN Amro, BNP Paribas, Calyon, Natixis, Societe Generale, SMBC и Commerzbank, июль 2009 года (старые условия*; млн долл.)

| 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | |

| Годовая ставка, обеспеченный кредит (%) | 6,0 | 4,1 | 2,5 | 2,3 | 2,6 | 2,3 |

| Эффективная ставка, обеспеченный кредит (%) | 6,1 | 4,2 | 2,5 | 2,3 | 2,6 | 2,4 |

| Годовая ставка, необеспеченный кредит (%) | 10,5 | 8,6 | 7,0 | 6,8 | 7,1 | 6,8 |

| Эффективная ставка, необеспеченный кредит (%) | 10,9 | 8,9 | 7,2 | 7,0 | 7,2 | 7,0 |

| Выплаты процентов | 154 | 115 | 65 | 46 | 33 | 16 |

| Выплаты основного долга | 0 | 400 | 400 | 400 | 400 | 400 |

| Итого | 154 | 515 | 465 | 446 | 433 | 416 |

* Выплаты ежеквартальные.

Таблица 25. График погашения кредита ABN Amro, BNP Paribas, Calyon, Natixis, Societe Generale, SMBC и Commerzbank (новые условия*; млн долл.)

| Реструктуризация | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 |

| Годовая ставка (%) | 7,01 | 4,08 | 4,36 | 4,14 | 3,88 | 3,86 | 4,28 |

| Эффективная ставка (%) | 7,2 | 4,1 | 4,4 | 4,2 | 3,9 | 3,9 | 4,3 |

| Выплаты процентов | 115 | 66 | 71 | 67 | 47 | 31 | 17 |

| Выплаты основного долга | 400 | 400 | 400 | 400 | |||

| Итого | 115 | 66 | 71 | 467 | 447 | 431 | 417 |

* Выплаты ежеквартальные.

Таблица 26. График погашения кредита RBS и Merrill Lynch, июль 2009 года (старые условия*; млн долл.)

| Первоначальное соглашение | 2008 | 2009 | 2010 |

| Годовая ставка (%) | 5,20 | 5,20 | 3,91 |

| Эффективная ставка (%) | 5,20 | 5,27 | 3,95 |

| Проценты | 78 | 79 | 30 |

| Основной долг | 0 | 750 | 750 |

| Итого | 78 | 829 | 780 |

* Выплаты раз в полгода.

Таблица 27. График погашения кредита RBS и Merrill Lynch (новые условия*; млн долл.)

| Реструктуризация | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 |

| Годовая ставка (%) | 7,78 | 4,36 | 4,14 | 3,88 | 3,86 | 4,28 |

| Эффективная ставка (%) | 8,0 | 4,4 | 4,2 | 3,9 | 3,9 | 4,3 |

| Проценты | 80 | 44 | 42 | 39 | 23 | 9 |

| Основной долг | 400 | 400 | 200 | |||

| Итого | 980 | 444 | 242 | 439 | 423 | 209 |

* Выплаты ежеквартальные.

Приложение 6 Обзор условий повторной реструктуризации компаний «Мечел» и «Русал»

«Мечел»

В ходе повторной реструктуризации были изменены условия старых кредитов, а также привлечения новых.

Синдицированный предэкспортный кредит:

- 13 августа 2010 года — получение предэкспортного финансирования на сумму 2 000 млн долл. (первоначальное соглашение). Погашение кредита происходит ежемесячно равными долями по истечении льготного 12-месячного периода;

- 5 декабря 2012 года — подписание измененного и дополненного соглашения (далее — Соглашение 1), согласно которому вместо ежемесячной амортизации, которая уже началась по реструктурированному кредиту, компания получит дополнительный льготный период продолжительностью 12 месяцев на сумму кредита в 1 млрд долл., после чего основной долг будет погашаться ежемесячно равными долями до августа 2015 года;

- 25 ноября 2013 года — соглашения по ковенантным каникулам до конца 2014 года (далее — Соглашение 2).

Таблица 28. Выплата компанией «Мечел» синдицированного кредита (млн долл.)

| 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2015 | |

| Первоначальное соглашение | 150 | 600 | 600 | 600 | 50 | ||

| Соглашение 1 | 600 | 400 | |||||

| Соглашение 2 | 50 | 600 | 350 | ||||

| Фактические выплаты | 150 | 600 | 250 | 50 | 600 | 600 | |

| Долг (факт) | 2000 | 1850 | 1250 | 1000 | 950 | 350 | 0 |

Получение предэкспортного синдицированного кредита позволило «Мечелу» сохранить ликвидность компании на планируемом уровне. Однако делать вывод об успешности или выгодах принятых соглашений по существующим данным невозможно, так как в публичном доступе нет информации о выплаченных процентах и возможных неустойках при просрочке выплат в 2013 году.

Кредит ВТБ:

- 10 апреля 2013 года — подписание кредитного соглашения с ВТБ на сумму 40 млрд рублей (около 1300 млн долл.). Кредитные средства ВТБ должны были целиком использоваться для рефинансирования текущего долга Группы «Мечел», 25 млрд рублей (около 800 млн долл.) из этих средств предназначались для погашения краткосрочной задолженности 2013 года, включая задолженность перед ВТБ и рублевые облигации «Мечела». Кредитный договор предполагает льготный период (отсутствие погашений основного долга) в 15 месяцев и ежеквартальную амортизацию после этого с окончательной датой погашения через 5 лет после подписания кредитного соглашения;

- 4 декабря 2013 года — достижение соглашения по ковенантным каникулам до конца 2014 года по двусторонним кредитным линиям от ВТБ на общую сумму 1800 млн долл. (далее — Соглашение 1);

- 15 июля 2014 года — пролонгация сроков погашения кредитов ВТБ, предоставленных ранее «Южному Кузбассу» и «Якутуглю», в объеме 15,8 млрд руб. (далее — Соглашение 2);

- 9 сентября 2015 года — подписание соглашений о реструктуризации задолженности перед ВТБ на общую сумму около 70 млрд руб. Кредитные соглашения предусматривают отсрочку погашения тела долга до апреля 2017 года с последующим ежемесячным погашением до апреля 2020 года (далее — Соглашение 3).

Таблица 29. Кредит ВТБ компании «Мечел» (млн долл.)

| 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | |

| Первоначальное соглашение | 173 | 347 | 347 | 347 | 87 | |||

| Соглашение 1 | Отсрочка с неясными дальнейшими условиями | |||||||

| Соглашение 2 | Отсрочка с неясными дальнейшими условиями | |||||||

| Соглашение 3 | 246 | 327 | 327 | 82 | ||||

| Долг | 1300 | 281 | 982 | |||||

Из имеющихся данных остается не ясно, какую часть кредита «Мечел» уже выплатил и на каких условиях были получены дополнительные средства. В любом случае, отсрочка кредита продлена до 2017 года, а в апреле 2016 года появилась информация о переговорах между ВТБ и «Мечелом» о продлении отсрочки выплат основного долга до 2020 года. Таким образом, «Мечел», как и ВТБ, не видит перспектив улучшения текущей ситуации как минимум до этой даты.

Кредит «Сбербанка»:

- 13 октября 2010 года — «Сбербанк» открыл дочернему предприятию «Мечела» ОАО «ЧМК» кредитную линию на общую сумму 15 млрд руб. сроком на 5 лет и с отсрочкой начала погашения на 3 года (погашение кредита в декабре 2013-го — декабре 2014 года). Цель кредитования — рефинансирование краткосрочных займов;

- 20 декабря 2013 года — заключение со «Сбербанком» соглашения (далее — Соглашение 1) по реструктуризации части задолженности (25,5 млрд руб., что эквивалентно 773,9 млн долл. на дату соглашения). Обязательства группы перед банком пролонгируются на 5 лет с отсрочкой начала погашения до I квартала 2015 года;

- 18 февраля 2016 года — подписано и утверждено в суде мировое соглашение о реструктуризации задолженности перед «Сбербанком» (далее — Соглашение 2), предусматривающее отсрочку погашения тела долга до апреля 2017 года с последующим ежемесячным погашением до апреля 2020 года и отсрочку по уплате до 40% начисленных процентных платежей. Отсрочка погашения основного долга может быть продлена до января 2020 года с последующим погашением до апреля 2022 года в случае согласования аналогичных условий с ВТБ.

Таблица 30. Кредит «Сбербанка» компании «Мечел» (млн долл.)

| 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | |

| Первоначальное соглашение | 38 | 454 | |||||||||

| Соглашение 1 | 21 | 251 | 251 | 251 | |||||||

| Соглашение 2 | 196 | 294 | 294 | 98 | |||||||

| Долг | 492 | 774 | 881 |

Информация об увеличении объема кредита за 2010—2015 годы в публичных источниках раскрыта не полностью. Снижение долговой нагрузки перед «Сбербанком» должно было начаться в IV квартале 2015 года. Однако в судебном порядке удалось прийти к соглашению о новой реструктуризации, и 2 июля 2016 года «Мечел» подписал соглашение о выплате процентной задолженности перед «Сбербанком» в 2,8 млрд руб.

Кредит «Евразийского банка развития» (ЕАБР):

- 18 декабря 2014 года — подписано соглашение с «Евразийским банком развития» (ЕАБР) о пересмотре графика платежей (далее — Соглашение 1) по ранее полученному кредиту на общую сумму около 2,1 млрд руб. По условиям соглашения выплаты основного долга, которые должны были происходить в 2014—2015 годах, в полном объеме перенесены на II квартал 2016 года;

- 15 сентября 2015 года — подписание мирового соглашения в рамках судебного процесса по иску в отношении ранее полученного кредита на общую сумму около 1,9 млрд руб. (далее — Соглашение 2). По условиям соглашения срок погашения кредита продлен до 22 июня 2018 года.

Таблица 31. Кредит банка ЕАБР компании «Мечел» (млн руб.)

| 2014 | 2015 | 2016 | 2017 | 2018 | |

| Первоначальное соглашение | 1050 | 1050 | |||

| Соглашение 1 | 2100 | ||||

| Соглашение 2 | Срок погашения: до 2018 года | ||||

Финансовые проблемы «Мечела» отразились и на «Евразийском банке развития». Соглашение о новой реструктуризации удалось достичь только в судебном порядке.

Кредит «Газпромбанка»:

- февраль 2009 года — открытие «Газпромбанком» кредитных линий на общую сумму 1 млрд долл. (первоначальное соглашение). Предоставленные кредитные средства были использованы для финансирования текущей операционной деятельности и позволили группе погасить часть краткосрочной задолженности;

- 4 марта 2010 года — продление сроков выплаты кредитов с 3 до 6 лет (Соглашение 1). Стороны также договорились о снижении ставки по кредитам и их залогового обеспечения. Погашение кредита должно было начаться через 3 года и производиться ежеквартально равными долями;

- 4 мая 2012 года — заключение соглашений с «Газпромбанком» на продление действующих краткосрочных возобновляемых кредитных линий на общую сумму 22 млрд руб. (около 747 млн долл.) на срок от 3 до 5 лет (Соглашение 2);

- 31.08.2015 — подписание соглашения о реструктуризации задолженности на общую сумму 1,4 млрд долл. и 33,7 млрд рублей (Соглашение 3). Кредитные соглашения предусматривают отсрочку погашения тела долга до апреля 2017 года с последующим ежемесячным погашением до апреля 2020 года. Проценты, превышающие 8,75% годовых, капитализируются.

Таблица 32. Кредит «Газпромбанка» компании «Мечел» (млн долл.)

| 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | |

| Первоначальное соглашение | 333 | 333 | 333 | |||||||||

| Соглашение 1 | 333 | 333 | 333 | |||||||||

| Соглашение 2 | 149 | 149 | 149 | 149 | 149 | |||||||

| Соглашение 3 | 350 | 350 | 350 | 350 | ||||||||

| Фактические выплаты | 253 | |||||||||||

| Долг | 1000 | 747 | 747 | 747 | 1400 |

После первой реструктуризации у «Мечела» была возможность обслуживать часть задолженности перед «Газпромбанком», о чем свидетельствует выплата части основного долга в 2010 году. Тем не менее практически для всех кредитов тело долга увеличилось к 2015 году. Вопросы дальнейшей реструктуризации пришлось решать в судебном порядке.

Помимо реструктуризации кредитов, в сентябре 2015 года «Мечел» реструктурировал рублевые облигации на сумму 10 млрд руб., а в мае 2016 года — рублевые облигации на 15 млрд руб.

«Русал»

Соглашение о синдицированном кредите:

- февраль 2013 года — договор о реструктуризации долга со «Сбербанком» на 5500 млн долл., с «Газпромбанком» — на 242,7 млн долл. и на 74,7 млн евро;

- август 2014 года — рефинансирование синдицированных кредитов на общую сумму 5150 млн долл. (получение одобрений кредиторов на рефинансирование синдицированных кредитов в размере 4750 млн долл. и 400 млн долл., которые затем были объединены в одни кредит).

Общий объем задолженности по кредитам «Русала» примерно равен общей сумме задолженности «Мечела». В отличие от «Мечела» задолженность «Русала» представлена единым синдицированным кредитом. Условия его погашения неизвестны, но понятно, что в отличие от «Мечела» кредиторы «Русала» составляют один синдикат, что дает им больший шанс прийти к единому соглашению в случае неблагоприятного финансового положения «Русала».

Литература

1. Altman E. Financial ratios, discriminant analysis and the prediction of corporate bankruptcy // Journal of Finance, 1968. Vol. 23. No 4.P. 589-609.

2. Altman E. Predicting financial distress of companies: Revisiting the Z-score and Zeta models. Working Paper. Unpublished manuscript. N.Y.: Stern School of Business, 2000.

3. Altman E., Hotchkiss E. Corporate financial distress and bankruptcy: Predict and avoid bankruptcy, analyze and invest in distressed debt. 2006. Wiley.

4. Forte S., Pena I. Debt refinancing and credit risk. The Spanish Review of Financial Economics // 2011. Vol. 9. Iss. 1. January-June. P. 1-10.

5. Giammarino R. The resolution of financial distress // Review of Financial Studies, 1989. Vol. 2. Iss. 1.P. 25-47.

6. Gilson S., John K., Lang L. Troubled debt restructuring: An empirical study of private reorganizations of firms in default // Journal of Financial Economics. 1990. Vol. 27. Iss. 2.P. 315-354.

7. Gilson S. Transactions costs and capital structure choice: Evidence from financially distressed firms // Journal of Finance. 1997. Vol. 52. No 1.P. 161-197.

8. Peek J., Rosengren E. Unnatural selection: Perverse incentives and the misallocation of credit in Japan // American Economic Review. 2005. Vol. 95. No 4.P. 1144-1166.

9. Uchida K., Goto H. The economic role of debt forgiveness: An event study // JCER Economic Journal. 2002. Vol. 45. No 1.P. 128-146.

10. Inoue K., Kato H., Bremer M. Corporate restructuring in Japan: Who monitors the monitor? // Journal of Banking & Finance. 2008. Vol. 32. P. 2628-2635.

Метки

банкротство корпоративный долг металлургические компании реструктуризация корпоративного долга россия финансовый кризис 2008 года

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ