всё о финансовом анализе

+7(902) 40-84-700

Развитие риск-ориентированной оценки достаточности капитала компаний

Флигинских Татьяна Николаевна

доктор экономических наук,

профессор кафедры финансов, инвестиций и инноваций,

Белгородский государственный национальный

исследовательский университет

Олейви Хуссейн Забун

аспирант кафедры финансов, инвестиций и инноваций,

Белгородский государственный национальный

исследовательский университет

Гуманитарные, социально-экономические и общественные науки

№2 2019

Аннотация. В современных условиях поиск новых подходов к дальнейшему экономическому развитию компаний в современном сообществе и стремления к выходу на мировые рынки, становится все более глобальным. Поэтому актуальность научной статьи определяется необходимостью формирования динамических преимуществ на основе достаточности капитала, для экономического развития их продукции, работ, услуг через расширение доступа на мировой рынок посредством использования своего потенциала. Рассмотрены вопросы, связанные с развитием и установлением риск-ориентированной концепции при оценке капитала, исходя из определения и количественной оценки рисков для компаний нефинансового сектора, что позволит наиболее точно определить достаточность капитала.

B течение последних десятилетий проблема устойчивости любой компании приобретает международный характер, что обусловлено интеграцией инновационного развития экономики. Банкротства и финансовые трудности в ряде стран из-за недооценки рисков финансовой деятельности, в том числе различных рисков, заставляют руководство компаний отслеживать данные по определенному сегменту рынка и в первую очередь данные о достаточности капитала. В статье рассматривается унифицированный подход к расчету достаточности капитала, Описаны этапы расчета достаточности капитала на основе активов, взвешенных по уровню риска. Обобщается российская практика оценки достаточности капитала, где делается акцент на необходимость снижения рисков, которая позволит использовать на практике.

Предмет исследования - достаточность капитала для развития на рынка услуг через расширение доступа на мировой рынок посредством использования своего потенциала.

Цель исследования - раскрыть теоретико-методологические подходы к оценке достаточности капитала в компаниях реального сектора экономики, выявить особенности и возможности получения динамических с учетом режима регулирования рынка банковских услуг; обосновать возможность формирования динамических преимуществ.

Результаты исследования - на основе выявления тенденций развития мирового рынка услуг, определены возможности либерализации рынка и предложены перспективные направления либерализации услуг с целью формирования динамических преимуществ стран.

Область применения результатов: разработка стратегических направлений либерализации рынка услуг с целью вхождения в глобальные цепочки стоимости и расширением доступа на мировой рынок услуг через участие в региональных и мегарегиональных соглашениях.

Методологическая основа исследования - заключается в использовании системного подхода, метода анализа и синтеза, субъектно-объектного, количественного и качественного, исторического и логического анализа.

Одной из целей государственной политики в соответствии с «Концепцией долгосрочного социально-экономического развития Российской Федерации на период до 2020 года» является создание предпосылок для поддержания высоких темпов роста экономики и развитие экономических институтов, а также поддержание макроэкономической стабильности. В связи, с чем государство, учитывая значительную роль хозяйствующих субъектов в обеспечении роста и стабильности экономики, требует от компаний установления и поддержания соответствующего уровня финансовой устойчивости.

Финансовая устойчивости хозяйствующего субъекта складывается из ряда показателей таких как: показатели надежности, показатели финансовой гибкости, показатели финансового равновесия, показатели финансовой стабильности [Татаринова Л.В., 2013]. Исходя из структуры финансовой устойчивости, можно выделить ключевой компонент, достаточность которого требуется оценить - капитал. Это связано с тем, что капитал является основным стратегическим инструментом деятельности компании посредством которого, выполняются ключевые функции хозяйствующих субъектов.

В связи, с чем вопросы, связанные с развитием подходов к оценке достаточности капитала хозяйствующих субъектов, которые позволят раскрыть адекватную и справедливую величину данного показателя являются первостепенными и требуют детального изучения и разработки.

Анализ существующих подходов компаний нефинансового сектора к определению достаточности показал, что нет выработанных подходов к оценке данного показателя деятельности компаний, который был бы дифференцирован в зависимости от отраслевой принадлежности в отличие от компаний финансового сектора: банков, страховых компаний, профессиональных участников рынок ценных бумаг [Лукин С.Г., 2017]. Так, если каждая из отраслей финансового сектора предусматривает свой специфический риск-ориентированный расчет и оценку достаточности капитала с позиции способностей компаний покрыть релевантные для нее финансовые риски, основанный на требованиях международных положений, то на уровне реального сектора не выявлено специфических нормативных требований для конкретной отрасли [Новикова А.И., 2017].

Для отраслей реального сектора разработан унифицированный подход к расчету достаточности капитала, который выражается через отношение разности собственного капитала и внеоборотных активов к оборотным активами, представленный в формуле 1:

ДК = (СК – ВНА) / ОА (1)

где СК - собственный капитал;

ВНА - величина внеоборотных активов;

АО - часть оборотных активов.

В результате под достаточностью компаний реального сектора подразумевается то, что капитал должен полностью покрывать величину внеобротных активов компании и определенную часть оборотных активов. При этом рекомендуемым нормативом для компаний реального сектора является соотношение, которое составляет 50-70 %. Спорным в данном подходе является использование величины оборотных активов, поэтому авторами выделено несколько подходов к оценке величины оборотных активов, используемых при расчете достаточности [Васильева, Л.С., 2006]:

- консервативный подход, при котором показатель обеспеченности (достаточности) капитала рассчитывается как отношение суммы собственного и заемного капитала к величине внеоборотных активов;

- умеренный подход или компромиссный предполагает, что показатель обеспеченности (достаточности) капитала рассчитывается как отношение суммы собственного и заемного капитала к сумме внеоборотных активов и постоянной части оборотных активов;

- агрессивный подход предполагает, что достаточность капитала рассчитывается как отношение суммы собственного и долгосрочного заемного капитала к сумме внеоборотных активов.

Рассмотренные выше способы оценки достаточности капитала демонстрируют ряд недостатков:

- данный подход расчета достаточности капитала не дифференцирован в зависимости от отраслевой принадлежности компаний реального сектора, что не позволяет отразить реальной картины достаточности капитала и соотнести ее уровень между компаниями разных секторов и видов деятельности;

- данный подход не учитывает дифференциацию величины внеоборотных и оборотных активов между различными отраслями экономики. Исходя из отраслевой структуры компаний, значение величины внеоборотных активов в состав которых включаются основные средства и нематериальные активы разнится в зависимости от потребностей бизнеса, к примеру, компании производственной и строительной сферы имеют значительно меньшее значение достаточности в силу специфики структуры отчета о финансовом положении;

- данный подход не уточняет, каким образом вычисляется постоянная доля оборотных активов, соответственно каждая компания устанавливает индивидуально свою методику расчета. В связи с чем, становится невозможным сопоставить величину достаточности капитала при применении, например, умеренного подхода;

- данный подход не регламентирован требованиями законодательства РФ, нет выработанного алгоритма расчета достаточности, которому должны следовать компании при оценке собственного капитала.

Характерной особенностью деятельности предприятий реального сектора экономики является то, что существенной величиной является сумма внеоборотных активов, значительная часть которых это стоимость основных фондов. В результате чего, капитал уменьшенный на величину внеоборотных активов в компаниях производственного, добывающего сектора будет иметь значительно меньший показатель достаточности, чем аналогичный показатель для компаний реального сектора другой отрасли экономики, например, оптовой и розничной торговли и т.д.

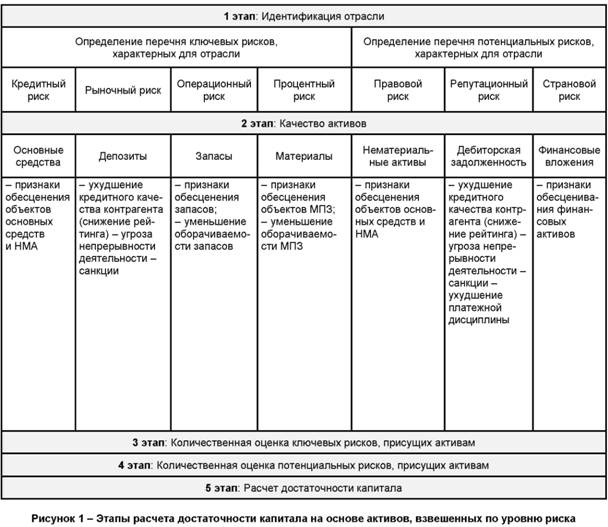

На основании выявленных недостатков представляется возможным предложить рекомендации в области развития подходов к оценке достаточности собственного капитала компаний реального сектора через определение достаточности капитала компаний реального сектора, исходя из величины активов, подверженных риску, что позволит наиболее справедливо оценить достаточность капитала и достоверно раскрыть данную информацию. Исходя из этого, предложены следующие этапы определения достаточности исходя из концепции отношения собственных средств к активам, взвешенным по уровню риска, представленные в рисунке 1.

На основании реализации данных этапов стало возможных предложить формулу расчета достаточности капитала на базе риск-ориентированного подхода:

ДК = СК / (А(рк +А(рп)) (2)

где СК - собственный капитала компании;

А(рк) - количество ключевых рисков;

А(рп) - количество потенциальных рисков.

Таким образом, преимущество риск ориентированного подхода в том, что данная концепция позволит применить на практике в условиях нестабильности систему оценки достаточности капитала и более точно определить ее величину для компаний реального сектора экономики с учетом отраслевых особенностей. Унифицированный подход и риск-стратегия достаточности капитала позволят при анализе эффективности деятельности компании со стороны внешних пользователей иметь достоверное представление о качестве капитала и способностях компаний продолжать свою деятельность.

Литература:

1. Васильева Л.С. Финансовый анализ / Л.С. Васильева, М.В. Петровская. М.: Кнорус, 2006. 544 с.

2. Лукин С.Г., Оценка финансовой устойчивости коммерческого банка и пути её повышения // Молодой ученый. 2017. № 37. С. 60-64.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета оценки финансовой устойчивости и большого количества финансово-экономических коэффициентов.

3. Марсагишвили Т.Г. Достаточность капитала компаний как фактор стратегического развития // Финансы и кредит. 2015. 12(133). С. 83-86.

4. Новикова А.И. Экономическая сущность достаточности капитала, выраженная через закономерности функционирования хозяйствующих субъектов / А.И. Новикова, И.Л. Митюшина // Конкурентоспособность в глобальном мире: экономика, наука, технологии. 2017. 6(3). С. 102107.

5. Татаринова Л.В. Критерии оценки финансовой устойчивости коммерческого банка с позиции субъектного состава рынка // Известия Иркутской государственной экономической академии. 2013. № 3. URL: http://eizvestia.isea.ru/reader/article.aspx?id=18104

6. Письмо Банка России «О типичных банковских рисках» // Консультант Плюс. URL: http://www.consultant.ru/

7. Fliginskih T.N. Financial position of institutions: trends and risks / T.N. Fliginskih, N.E. Solovjeva, T.Y. Tarasova, I.L. Mityushina, A.I. Novikova. International Journal of Applied Business and Economic Research. 2016. Т. 14. № 14. С. 661667.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ