всё о финансовом анализе

+7(902) 40-84-700

Развитие методики управленческого учета и особенности формирования внутренней отчетности по запасам

А.Ф. Кузина доцент, кандидат экономических наук,

С.В. Кесян доцент, кандидат экономических наук,

А.Б. Колесниченко студент учетно-финансового факультета,

Кубанский государственный аграрный университет им. И.Т. Трубилина

Естественно-гуманитарные исследования

№26 (4) 2019

Аннотация. В данной статье рассмотрен такой инструмент управленческого учета как внутренняя отчетность по запасам. Для этого определено понятие управленческого учета и обозначена его роль в организации, изучены его инструменты. Следующим шагом рассмотрены основные аспекты внутренней отчетности как одного из инструментов управленческого учета. На примере ОАО «Россия» - сельскохозяйственной организации Каневского района Краснодарского края проведен анализ состава и структуры оборотного капитала и запасов. Исходя из определения особой важности запасов в деятельности организации, составлен прогноз их наличия и движения до 2021 г., результаты которого могут использоваться руководством данного экономического субъекта в целях управленческого учета при составлении такой формы внутренней отчетности по запасам как «План/отчет о движении запасов»

Управление организацией является неотъемлемой частью её функционирования. При этом грамотное управление выступает важнейшим условием для эффективного развития любого экономического субъекта с учетом отраслевой специфики. Это означает, что в современных условиях роль управленческого учета значительна.

Управленческий учет - это подсистема бухгалтерского учета, его часть, которая занимается обеспечением руководящего персонала информацией, необходимой для управления бизнесом.

Исходя из того, что: «Движущую силу экономического развития представляет личный интерес каждого участника рыночных взаимодействий» [1], а управленческий учет направлен на удовлетворение потребностей собственников бизнеса, то управленческий учет можно считать инструментом, с помощью которого обеспечивается экономическое развитие как субъекта, там и экономики в целом.

Для обеспечения управленческого персонала необходимой информацией - достижения основной цели управленческого учета, используются различные инструменты: бюджетирование, анализ, инвентаризация, нормирование, оценка, контроль и т.д. Но не менее важным инструментом является формирование внутренней отчетности. Помимо того, что отчетность должна содержать в себе оперативную, достоверную, полную, понятную информацию, эта информация должна быть сформирована и оформлена должным образом, чтобы пользователи информации могли быстро, легко и в полной мере ознакомиться со всей необходимой организационной информацией, отраженной в отчете. Это значит, что вопрос грамотного составления внутренней управленческой отчетности должен занимать одну из ключевых позиций в организации при осуществлении управленческого учета. Также справедливость такого положение подтверждается суждением, что «Отчетность предприятия - неотъемлемая часть информационной подсистемы любой хозяйственной деятельности» [2].

Управленческая отчетность может составляться по разным объектам учета. При этом одним из наиболее важных объектов являются запасы. Управление запасами занимает особо важное место, т.к. запасы - активы, полностью используемые в производственном процессе и без них производственный процесс невозможен. Путем правильного соотношения запасов с другими активами, грамотного управления производственными затратами (в том числе материальными) можно оптимизировать процесс производства и в итоге улучшить финансовые результаты предприятия.

В качестве объекта исследования возьмем ОАО «Россия» - сельскохозяйственная организация Каневского района Краснодарского края.

Для того чтобы на практике оценить важность запасов, необходимо изучить структуру оборотного капитала и запасов в данной организации. Обратимся к таблице 1, где отображена структура оборотных активов объекта исследования.

Таблица 1 - Структура оборотного капитала в ОАО «Россия»

| Показатель | 2014 г. | 2015 г. | 2016 г. | 2017 г. | 2018 г. | Относительное изменение (%, раз), 2018г. к | ||||||

| тыс. руб. | % к итогу | тыс. руб. | % к итогу | тыс. руб. | % к итогу | тыс. руб. | % к итогу | тыс. руб. | % к итогу | 2014 г. | 2017 г. | |

| Активы (всего) | 664 277 | 100 | 623 951 | 100 | 733 817 | 100 | 809 265 | 100 | 947795 | 100 | 142,68 | 117,12 |

| Оборотные активы | 186 728 | 28,11 / 100 | 166 148 | 26,63 / 100 | 243 596 | 33,20 / 100 | 300 433 | 37,12 / 100 | 391 842 | 41,34 / 100 | в 2.1 р. | 130,43 |

| Запасы | 182 286 | 97,62 | 164 953 | 99,28 | 215 519 | 88,47 | 279 689 | 93,1 | 364 922 | 93,13 | в 2 р. | 130,47 |

| Дебиторская задолженность | 4 165 | 2,23 | 845 | 0,51 | 24 605 | 10,1 | 20 627 | 6,87 | 26 800 | 6,84 | в 6.4 р. | 129,93 |

| Денежные средства | 277 | 0,15 | 350 | 0,21 | 3 472 | 1,43 | 117 | 0,04 | 120 | 0,03 | 43,32 | 102,56 |

Из таблицы следует, что оборотные активы в 2018 г. возросли в 2,1 раза по отношению к 2014 г. и на 30,43% по отношению к 2017 г. При этом рост стоимости оборотных активов опережает рост внеоборотных активов, так как рост оборотных активов выше, чем рост всех активов организации. Высокие темпы роста оборотного капитала привели к тому, что их удельный вес в структуре активов вырос в 2018 г. по отношению к 2014 г. на 13,22 п.п., а по отношению к 2017 г. на 4,22 п.п.

Увеличение оборотных активов связано с увеличением запасов и дебиторской задолженности. Рост дебиторской задолженности связан со снижением платежеспособности покупателей сельскохозяйственной продукции. Увеличение затрат обусловлено ростом затрат в незавершенном производстве и затовариванием на складе (увеличением объемов готовой продукции).

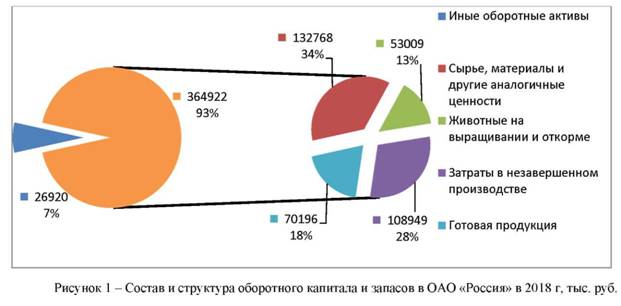

Также важно отметить, что основную часть оборотного капитала составляют запасы (до 93,13% в 2018 г.). Для разбора состава и структуры запасов в исследуемой организации рассмотрим таблицу 2.

Таблица 2 - Состав и структура запасов ОАО «Россия»

| Показатель | 2014 г. | 2015 г. | 2016 г. | 2017 г. | 2018 г. | Относительное изменение (%, раз), 2018г. к | ||||||

| тыс. руб. | % к итогу | тыс. руб. | % к итогу | тыс. руб. | % к итогу | тыс. руб. | % к итогу | тыс. руб. | % к итогу | 2014 г. | 2017 г. | |

| Запасы (всего) | 182 286 | 100 | 164 953 | 100 | 215519 | 100 | 279 689 | 100 | 364922 | 100 | в 2 р. | 130,47 |

| Сырье, материалы и другие аналогичные ценности | 89 816 | 49,27 | 71 442 | 43,31 | 98 005 | 45,47 | 126344 | 45,17 | 132 768 | 36,38 | 147,82 | 105,08 |

| Животные на выращивании и откорме | 39 002 | 21,40 | 48 373 | 29,33 | 42 090 | 19,53 | 43 347 | 15,5 | 53 009 | 14,53 | 135,91 | 122,29 |

| Затраты в незавершенном производстве | 36 952 | 20,27 | 34 089 | 20,67 | 49 117 | 22,79 | 45 447 | 16,25 | 108 949 | 29,86 | в 2,9 р. | в 2,4 р. |

| Готовая продукция | 16 092 | 8,83 | 10 531 | 6,38 | 25 662 | 11,91 | 64 175 | 22,95 | 70 196 | 19,24 | в 4,4 р. | 109,38 |

| Товары отгруженные | 424 | 0,23 | 518 | 0,31 | 645 | 0,3 | 376 | 0,13 | 0 | - | 0,00 | 0,01 |

Исходя из специфики деятельности организации (растениеводство и животноводство), существенный удельный вес составляют животные на выращивании и откорме и затраты в незавершенном производстве. При этом производственные запасы имеют наибольший удельный вес (36,38% в 2018 г.) и увеличиваются высокими темпами, что свидетельствует о наращении объемов производства в данном хозяйстве.

Увеличение сумм производственных запасов обусловлено ростом цен на сырье, материалы и другие аналогичные ценности. Наличие высоких показателей затрат в незавершенном производстве свидетельствует о наращении объемов производства. Значительный рост готовой продукции на складах связан с проблемами со сбытом продукции.

Графическое отображение данных, содержащихся в таблице 1 и 2, представлено на рисунке 1.

Из полученных данных можно сделать вывод, что запасы играют важную роль в производственной деятельности ОАО «Россия». Следовательно, грамотное управление запасами может оказать существенное влияние на результаты деятельности организации.

На основе данных таблицы 3, составленной на основе отчетности организации о наличии и движении запасов, проведем прогнозирование с помощью трендового метода (линейный тренд) и составим прогноз наличия и движения запасов на ближайшие 3 года.

Таблица 3 - Наличие и движение запасов в ОАО «Россия», тыс. руб.

| Наличие и движение запасов | 2014 г. | 2015 г. | 2016 г. | 2017 г. | 2018 г. | Относительное изменение (%, раз), 2018 г. к | |

| 2014 г. | 2017 г. | ||||||

| На начало года | 160 012 | 182 286 | 164 953 | 215 519 | 279 689 | 174,79 | 129,77 |

| Поступило за год | 839 495 | 905 442 | 1 108 362 | 1 325 034 | 1 898 476 | 226,15 | 143,28 |

| Выбыло за год | 817 221 | 922 775 | 1 057 796 | 1 260 864 | 1 813 243 | 221,88 | 143,81 |

| На конец года | 182 286 | 164 953 | 215 519 | 279 689 | 364 922 | 200,19 | 130,47 |

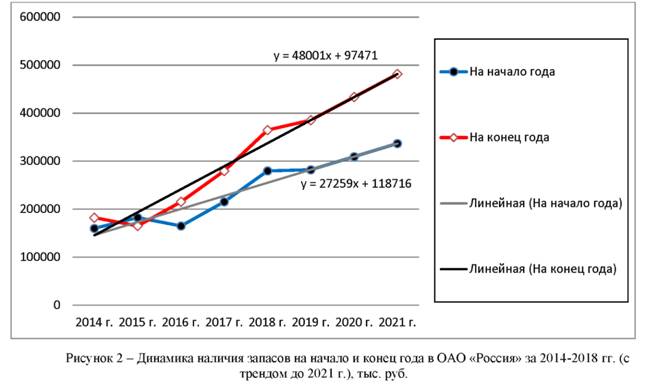

На рисунке 2 изображена динамика наличия запасов на начало и конец года с определением линии тренда и его уравнения.

Исходя из расчетов, определены уравнения трендов по наличию запасов:

- на начало года: y = 27259x + 118716;

- на конец года: y = 48001x + 97471.

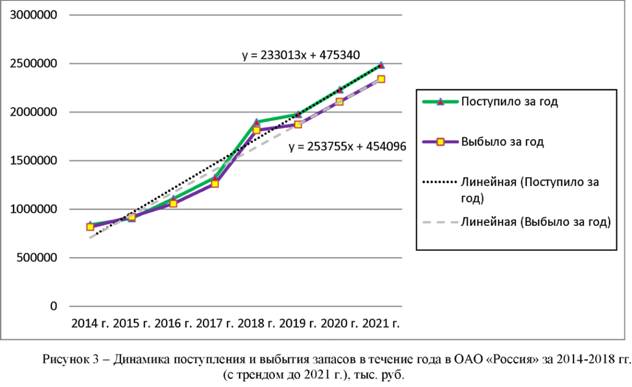

Таким же методом определим уравнения тренда для поступления и выбытия запасов в течение года (рисунок 3).

Для поступления и выбытия запасов определены уравнения трендов:

- поступило за год: y = 233013x + 475340;

- выбыло за год: y = 253755x + 454096.

На основе полученных уравнений составим прогноз наличия и движения запасов на 2019-2021 гг. Расчеты приведены в таблице 4.

Таблица 4 - Прогноз наличия и движения запасов в ОАО «Россия» на 2019 - 2021 гг.

| Наличие и движение запасов | 2019 г. | 2020 г. | 2021 г. | Относительное изменение (%, раз) | |

| 2020 г. к 2019 г. | 2021 г. к 2020 г. | ||||

| На начало года | 282 268 | 309 527 | 336 785 | 109,66 | 108,81 |

| Поступило за год | 1 976 628 | 2 230 383 | 2 484 139 | 112,84 | 111,38 |

| Выбыло за год | 1 873 420 | 2 106 433 | 2 339 446 | 112,44 | 111,06 |

| На конец года | 385 476 | 433 477 | 481 478 | 112,45 | 111,07 |

Данные прогнозные данные могут быть использованы для составления такой формы внутренней отчетности как «План/отчет о движении запасов».

Внутренняя отчетность призвана обеспечить руководящий персонал необходимой управленческой информацией. К такой информации могут относиться сведения о фактах хозяйственной жизни, активах, обязательствах, капитале, доходах, расходах, прибыли и прочие сведения, которые необходимы руководству для прогнозирования, планирования, контроля и регулирования деятельности организации. На основе информации, содержащейся во внутренней отчетности, принимаются решения на всех уровнях управления организацией.

«План/отчет о движении запасов», составленный на основе данных проведенного прогноза, может использоваться в организации с целью планирования объемов запасов, координации деятельности руководящего персонала, грамотного распределения ресурсов, оценки производительности компании, анализа достижения поставленных показателей, контроля над эффективностью использования запасов, а также для оценки потребности в иных ресурсах.

Таким образом, на основе отчетности организации был составлен прогноз наличия и движения запасов, который может использоваться руководством данного экономического субъекта в целях управленческого учета при составлении внутренней отчетности, а именно «Плана/отчета о движении запасов», будет способствовать принятию эффективных управленческих решений и может быть применим в учетно-аналитической и управленческой деятельности экономических агентов аграрного рынка.

Источники:

1. Шулимова, А.А. Эволюционный подход в экономических исследованиях институтов / А.А. Шулимова. // Научное обозрение. - 2014. - №6. - C. 319-323.

2. Шулимова, А.А. Институционально-экономические основы корпоративной социальной отчетности / А.А. Шулимова. // Экономика и предпринимательство. - 2015. - № 4-2 (57). - С. 705-707.

3. Кузина, А.Ф. Система управленческого учета и управленческая отчетность в рамках коммерческой организации / Кузина А.Ф., Кесян С.В., Ленкова М.И. // Вестник Академии знаний. 2017. № 3 (22). С. 97-108.

4. Кузина, А.Ф. Зарубежные системы управленческого учета / Кузина А.Ф. Латыш А.И.// В сборнике: Научное обеспечение Агропромышленного комплекса сборник статей по материалам 71-й научно-практической конференции студентов по итогам НИР за 2015 год. Министерство сельского хозяйства РФ; ФГБОУ ВО «Кубанский государственный аграрный университет имени И.Т. Трубилина». 2016. С. 479-481.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ