всё о финансовом анализе

+7(902) 40-84-700

Развитие инструментов оценки и контроля качества аудиторской деятельности

Д.С. Фомина

консультант отдела контроля качества работы аудиторских организаций

Управления по надзору за аудиторской деятельностью,

Федеральное казначейство;

аспирантка Департамента учета, анализа и аудита,

Финансовый университет, Москва, Россия

Учет. Анализ. Аудит

№5 2019

Аннотация

В современных условиях в значительной степени возрастает роль аудиторских организаций как независимого института, обеспечивающего гарантию достоверности отчетной информации, раскрываемой бизнесом для широкого круга пользователей. В то же время рынок аудиторских услуг переживает кризисный период, связанный с неоднозначностью законодательных инициатив в части требований к субъектам рынка, снижением престижа профессии, низкой рентабельностью деятельности, отсутствием доверия пользователей к результатам аудита, а также проблемой отсутствия национального законодательства в сфере аудиторской деятельности. В период кризиса отмечается высокая значимость контроля качества аудиторской деятельности, в том числе на государственном уровне. В статье систематизированы результаты исследования в рамках оценки и контроля качества аудиторской деятельности. Описаны методологические подходы к построению эффективной системы внутреннего контроля аудиторской организации, изложены практические рекомендации по совершенствованию отчетных данных, обозначены концептуальные элементы системы контроля качества, а также рассмотрены вопросы повышения эффективности внешнего контроля. Реализация предложений позволит повысить конкурентоспособность аудиторских фирм в условиях кризиса отрасли, а также перейти от формального контроля аудита на контроль по существу.

Введение

Как подчеркивает профессор В. Т. Чая, для современного этапа развития аудиторской деятельности характерно наличие разного рода претензий со стороны пользователей, регулирующих органов и других заинтересованных сторон к качеству работы аудиторских фирм. Установленная нормативными требованиями многоуровневая модель контроля в аудиторской отрасли не способна обеспечить должного качества результатов работы аудиторского сообщества [1, 2].

Вопросы развития методологических подходов функционирования отдельных элементов системы контроля качества аудиторской деятельности недостаточно проработаны и крайне актуальны.

На основании современных научных подходов к пониманию качества аудиторской деятельности, исторического опыта функционирования систем контроля качества аудиторской деятельности и с учетом требований, предъявляемых в субъектам рынка на современном этапе [3, 4], автором выработаны предложения и инструменты по совершенствованию системы контроля качества аудита, позволяющие трансформировать методы контрольных мероприятий в новых экономических условиях.

Методы и результаты исследования

В соответствии с установленными Федеральным законом от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности» требованиями внешний контроль качества работы аудиторских организаций (далее — ВККР АО) осуществляется Федеральным казначейством и саморегулируемыми организациями аудиторов (далее — СРО).

Казначейство России осуществляет функцию уполномоченного органа с 2016 г. За прошедший период проведена значимая работа по изучению и систематизации опыта Федеральной службы финансово-бюджетного надзора в осуществлении ВККР АО, по унификации подходов к контролю, имеется большая практика проведения проверок. Казначейством при взаимодействии с иными государственными органами, СРО внесен существенный вклад в развитие инструментов контроля, в том числе:

- подготовлен, одобрен Советом по аудиторской деятельности (далее — САД) единый Классификатор нарушений и недостатков, выявляемых в ходе ВККР АО (стандартизирующие подходы к квалификации выявляемых нарушений и оценке их существенности);

- подготовлен и одобрен САД Порядок применения Федеральным казначейством мер воздействия в отношении аудиторских организаций (обеспечивающий единообразие подходов к применению мер воздействия);

- приказом Федерального казначейства создан Совет по организации ВККР АО, в рамках которого ведется работа по разработке предложений по совершенствованию законодательства, обеспечивается взаимодействие с представителями заинтересованных субъектов в рамках ВККР АО, обсуждаются актуальные вопросы деятельности;

- введен институт контрольных комиссий, обеспечивающий всестороннее и объективное рассмотрение результатов контрольных мероприятий;

- разработаны подходы к ПОД/ФТ в рамках рабочей группы по вопросам вовлеченности аудиторского сообщества в оценку ФАТФ и соблюдения требований Федерального закона от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» (подготовлены методические рекомендации);

- с 2016 г. Россия является членом Международного форума независимых регуляторов аудиторской деятельности (IFIAR), цель деятельности которого — повышение качества аудиторской деятельности [5];

- регулярно осуществляется взаимодействие с представителями СРО, Федерального агентства по управлению государственным имуществом и иными органами;

- систематизируется и публикуется типология выявляемых нарушений;

- в Минфин России вносятся предложения по совершенствованию нормативной базы;

- ведется работа по разработке нового Административного регламента исполнения государственной функции, исходя из текущих актуальных условий деятельности.

За достаточно непродолжительный период проведена большая работа. В то же время условия деятельности изменяются, поэтому крайне важно думать о решении тех текущих вопросов, которые предопределяют перспективы развития института аудита в России и позволяют влиять на кризисные явления в отрасли; уполномоченный орган играет в данной связи наиважнейшую роль [6].

Источник: разработано автором

Следует делать акцент на результативность контроля, экономичность, качество, эффективное расходование ресурсов и использование информационных систем. Сегодня Федеральное казначейство выдвигает серьезные требования к качеству аудиторской деятельности, и необходимо развитие подходов к внешнему контролю, которые в ряде случаев формальны и несовершенны. Кроме того, важным представляется развитие инструментов внутреннего контроля аудиторской деятельности, направленных на своевременное выявление рискоемких аспектов деятельности и выработку подходов к совершенствованию деятельности [7, 8].

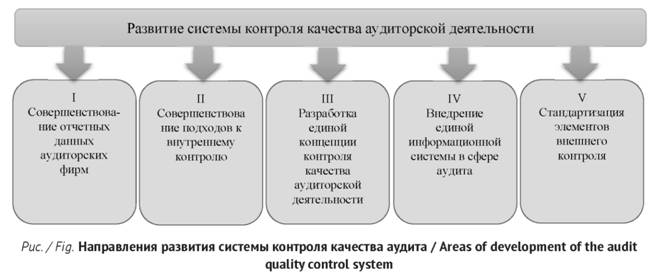

Автором предлагаются к развитию отдельные аспекты системы контроля качества, нацеленные на обеспечение достижения институтом аудита России выполнения ключевых задач в части высокого уровня качества оказываемых профессиональных услуг. На рисунке систематизированы основные направления и рассматриваемые положения.

I. Вопрос совершенствования отчетных данных аудиторских фирм рассматривался автором [9]. Отмечается недостаточная прозрачность, информативность деятельности аудиторских организаций, в том числе для потенциальных пользователей. Предлагается рассмотреть вопрос расширения перечня раскрываемых аудиторскими организациями сведений о своей деятельности, в том числе:

1. Статистическая отчетность (форма № 2-аудит1):

1 Приказ Росстата от 23.11.2016 № 740 «Об утверждении статистического инструментария для организации Министерством финансов Российской Федерации федерального статистического наблюдения за аудиторской деятельностью» URL: http://www.consultant.ru/document/cons_doc_LAW_207713/ (дата обращения: 16.07.2019).

- дополнение формы сведениями о количестве аудиторов организации, имеющих квалификационный аттестат нового образца с целью детальной оценки состояния и структуры рынка;

- расширение показателей в части оплаты труда основных работников организации и совместителей в связи с важностью вопроса рентабельности вида деятельности и оценки престижа профессии;

- изменение подходов к отражению выручки от проведения аудита исходя из ее соотношения с датой выдачи аудиторского заключения (обеспечение сопоставимости данных);

- с целью оценки постоянства кадров — дополнить форму показателями о количестве принятых и уволенных сотрудников;

- с целью непрерывного анализа выполнения требований об участии аудиторов в деятельности, а также текущего рассмотрения вопроса наличия рисков разглашения аудиторской тайны — дополнить форму показателями, отражающими данные о количестве штатных аудиторов, участвующих в проверках, а также аудиторов, привлеченных к оказанию услуг на основании договора подряда, данные о количестве лет непрерывного участия в аудите;

- раздел 4 статистической формы дополнить сведениями об основаниях модификации аудиторских заключений по видам МСА 7052, данными о количестве выданных аудиторских заключений с привлечением внимания, с разделом «Прочие сведения» и с отражением ключевых вопросов аудита, в том числе с детализацией по ОЗХС;

- дополнение формы данными о наличии филиалов, самостоятельно оказывающих услуги, с детализацией по видам услуг.

2 Международный стандарт аудита 705 (пересмотренный) «Модифицированное мнение в аудиторском заключении» (введен в действие на территории Российской Федерации приказом Минфина России от 09.01.2019 № 2н). URL: http://www.consultant.ru/document/cons_doc_LAW_317413/#dst0 (дата обращения: 16.07.2019).

Все вышеуказанные сведения важны при осуществлении риск-ориентированного планирования ВККР АО, а также для анализа рынка уполномоченным органом.

2. Бухгалтерская отчетность:

- подготовка и раскрытие на официальном сайте комплекта бухгалтерской отчетности, включающего пояснения с соответствующими сведениями о численности и квалификации сотрудников, об основных результатах деятельности, о ключевых клиентах, участии в конкурсах, прохождении внешнего контроля. Разработка Положения о бухгалтерской отчетности организаций, оказывающих аудиторские услуги;

- раскрытие в отчетности стратегии развития фирмы, информации о системе контроля, планах и возникающих рисках, политике руководства.

3. Отчетность в соответствии с ч. 2 ст. 10.1 Федерального закона от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности» — создание информационного ресурса для подачи соответствующих сведений, позволяющего отслеживать сроки их предоставления, а также автоматическое формирование реестра организаций, оказывающих услуги ОЗО.

4. Создание формы отчетности в СРО по вопросам внутреннего контроля качества. Данный инструмент направлен на повышение эффективности внутреннего контроля, на осуществление текущего мониторинга со стороны СРО и, как следствие, снижение объемов последующего внешнего контроля. Предлагается ведение непрерывного документарного контроля в отношении:

- назначения лица, ответственного за соблюдение независимости;

- анализа стандарта, устанавливающего политики и процедуры контроля качества;

- анализа карт внутреннего контроля;

- оценки результатов деятельности по соответствующим показателям;

- проверки политик и процедур, обеспечивающих надлежащее документирование;

- оценки подходов и результатов мониторинга.

СРО важно организовать непрерывный мониторинг деятельности по существу для своевременного предотвращения возможностей и условий нарушения требований профессиональных стандартов.

II. Внутренний контроль качества — основополагающий элемент обеспечения качества аудиторской деятельности. Разработка внутрифирменных методик призвана поддерживать высокий уровень качества аудита. Однако формальный подход к организации и функционированию системы контроля на практике приводит к нарушениям законодательства и профессиональных стандартов. Предлагается при организации системы внутреннего контроля использовать следующие позиции.

А. Разработка локальных актов, определяющих стандартные действия и инструменты проведения процедур в рамках аудиторской деятельности, их документированию и выполнению контрольных функций (карты внутреннего контроля).

Б. Оценка интеллектуального капитала фирмы.

В. Применение интегральных показателей качества и оценка результатов деятельности.

Г. Введение анкет о качестве оказанных услуг с целью изучения требований пользователей.

Д. Калькулирование себестоимости и обоснование стоимости услуг.

А. Первоочередным в построении эффективной системы внутреннего контроля является разработка локальных нормативных актов, определяющих политики и процедуры организации. При их разработке необходимо:

- обеспечить установление обязательных процедур, предусмотренных стандартами аудиторской деятельности;

- стандартизировать ключевые процессы деятельности: выполнение процедур, документирование, контроль, консультирование, мониторинг и пр. Детально отразить применяемые подходы к осуществлению аудиторской деятельности и к проведению контроля, а также четко обозначить распределение ответственности между ответственными лицами.

В современной системе контроля полезным инструментом выступает карта внутреннего контроля, стандартизирующая действия, процессы контроля, их периодичность и распределение ответственности между должностными лицами. Пример реализации карты внутреннего контроля приведен в табл. 1.

Таблица 1. Предлагаемый формат карты внутреннего контроля аудиторской организации

| № п/п / No. | Предмет внутреннего контроля / Subject of internal control | ФИО, должность лица, ответственного за выполнение действия / Name and position of an officer in charge of a particular activity | ФИО, должность лиц, осуществляющих контрольные действия / Names and positions of the officers exercising control actions | Метод контроля / Method of control | Периодичность контрольных действий / Periodicity of control actions | Подписи лиц, осуществляющих контрольные действия / Signatures of officers exercising control actions |

| 1 | Назначение должностного лица, ответственного за функционирование контроля качества | Генеральный директор | Генеральный директор | Самоконтроль | Ежегодно | |

| ... | Оценка эффективности функционирования системы контроля качества | Уполномоченное лицо | Генеральный директор | Контроль по уровню подчиненности | Ежегодно | |

| ... | Проведение аттестации сотрудников | Уполномоченное лицо | Уполномоченное лицо | Отчет об итогах аттестации | По мере необходимости на основании приказа | |

| ... | Выполнение процедур по принятию на обслуживание клиента | Уполномоченное лицо | Руководитель проверки | Смежный контроль | Перед заключением договора | |

| 25 | Формирование отчетности | Уполномоченное лицо | Генеральный директор | Контроль по уровню подчиненности | Ежегодно |

Источник/Source: разработано автором

Применение карт внутреннего контроля будет способствовать осуществлению сквозного контроля деятельности организации и повысит персональную ответственность сотрудников в рамках их полномочий.

Б. Оценка интеллектуального капитала имеет большое значение ввиду значимости в специфике аудиторского бизнеса интеллектуальных ресурсов, а также важна в целях выявления конкурентных преимуществ организации и разработки стратегии развития. Автором детально рассмотрен вопрос в рамках исследования [10]. Предлагается структура элементов интеллектуального капитала аудиторской организации и методика его определения на основании следующих показателей:

- численность персонала, добавленная стоимость объема оказанных услуг в расчете на одного сотрудника, коэффициент постоянства кадров, размер инвестиций в персонал;

- индекс инноваций и методологии, место организации в рейтинге, уровень оплаты труда, показатель нарушений, выявляемых в рамках контроля, доля выручки, полученная от участия в сети, коэффициент постоянства клиентов.

В. В текущих условиях, когда значительно сокращается количество субъектов рынка и остро стоит вопрос консолидации бизнеса, крайне важно уделить внимание стратегии развития бизнеса и проводить текущую оценку результатов деятельности. Разработка единых показателей, отражающих результаты деятельности аудиторских организаций, крайне сложна ввиду специфики деятельности. Предлагается выделить частные показатели, характеризующие отдельные аспекты деятельности — показатели, имеющие наибольшее значение для определенного субъекта рынка:

- качество с позиции собственников (основанное на рентабельности деятельности);

- качество с позиции пользователей услуг (уровень полезности услуги для заказчика на основе анкетирования пользователей аудиторских услуг);

- качество, основанное на конкурентных преимуществах (частное от деления общего, интегрального показателя качества деятельности фирмы на идентичный показатель, рассчитанный для фирмы-конкурента с учетом их взвешенной оценки);

- качество с позиции внутреннего контроля [показатели, оцениваемые руководителем аудиторской проверки, показатели, оцениваемые контролером качества и текущий мониторинг соблюдения установленных политик организации (введение форм рабочих документов)].

Оценка показателей позволит отслеживать реализацию стратегии и достижение поставленных стратегических целей. Предлагается оценивать следующие показатели в динамике, а также в сравнении с данными конкурентов:

- средний доход в расчете на 1 сотрудника;

- динамика (прирост) доходов от оказания прочих услуг;

- динамика (прирост) количества клиентов;

- доля рынка;

- средний доход в расчете на 1 клиента;

- индекс удовлетворенности клиентов;

- своевременность оказания услуг;

- среднее время, затрачиваемое на подготовку документации по заданию;

- текучесть кадров;

- компетенции сотрудников (длительность лет в отрасли);

- размер инвестиций в информационные технологии;

- количество клиентов, улучшающих индекс компании;

- добавленная стоимость на 1 занятого;

- доля крупных, доля постоянных клиентов;

- доля выручки на единицу вложенных в человеческий капитал средств;

- оценка прибыли до и после внедрения технологий.

Г. Качество и ценность аудита с позиции пользователей отражают следующие характеристики:

- виды услуг, специализация фирмы, ресурсы;

- временные ресурсы и полученный результат;

- формулирование выводов и доведения информации;

- комфортность сотрудничества;

- доступность консультирования;

- понятность проделанной работы;

- доверие к отчетности в случае немодифицированного заключения;

- цены, объективность затрат.

Ведение анкет, на основании которых пользователи оценивают полученную услугу и комфортность сотрудничества, позволит вносить необходимые изменения в организацию работы.

Д. Применяя эффективные методы калькулирования себестоимости и затратный подход к установлению цен на услуги, аудиторская организация может, с одной стороны, более рационально и обоснованно устанавливать тариф часа работы специалистов, планировать бюджет проекта, с другой стороны — управлять затратами, оценивая необходимость снижения косвенных расходов. Рациональным представляется в рамках крупных организаций разработка на основании штатного расписания детализированного перечня тарифов (ставок) по уровню должности, компетенции, опыта и специфики работы специалистов.

Эффективный, рациональный и обоснованный подход к калькулированию себестоимости услуг крайне важен как для обеспечения конкурентоспособности субъекта рынка в современных условиях, когда для клиентов очевидны позиции их соответствующих затрат, подтвержден объем выполняемых аудиторами работ и прозрачны расходы аудиторов, которые обусловлены качественным осуществлением аудиторской деятельности, так и для аудиторского бизнеса в целях повышения рентабельности вида деятельности, ценности и престижа профессии.

III. Крайне важно структурированно представить инструменты, принципы, механизмы, понятия контроля качества, объединив все основополагающие элементы в единую концепцию контроля качества аудиторской деятельности, созданную на базе российского правового поля [11]. Предложения по структурным элементам концепции изложены автором в [12]. Развивая положения, следует отметить, что все перспективные направления развития системы должны найти свое отражение в концепции. В качестве основных элементов концепции предлагается выделить:

- определение понятия «качество аудиторской деятельности»;

- цели, задачи контроля;

- принципы контрольной работы;

- методы, инструменты и процедуры контроля;

- структурные элементы качества аудиторской деятельности;

- критерии качества внешнего контроля;

- критерии качества системы внутреннего контроля;

- место стороннего, общественного контроля в системе;

- подходы к документированию контроля.

IV. Создание единой информационной системы в сфере аудиторской деятельности важно в целях консолидации информации о деятельности аудиторов, клиентов и ее своевременного использования заинтересованными пользователями. Проблема недоступности для пользователей информации об аудиторах ставится многими авторами [13].

В рамках информационного ресурса аудиторам необходимо обеспечить доступ к личным кабинетам. Предлагается следующая структура сервиса и характер размещаемой информации:

- данные на базе реестра Минфина России — основные сведения об организации и ее аудиторах (карточка компании), включая ссылку на официальный сайт;

- размещение статистических данных (сведения формы № 2-аудит), включая информацию о численности персонала, об объеме и характеристике оказанных услуг, количестве выданных заключений с детализацией по видам, структуре доходов аудиторской организации и пр.;

- размещение текущих сведений об оказании услуг (заключение договора, стоимость услуг, результат оказания услуги, сроки проверок, общая характеристика аудируемого лица, ответственные за выполнение задания лица);

- интегрирование в информационный ресурс информации из других общедоступных источников (единая информационная система в сфере закупок, официальные сайты по раскрытию отчетной информации, официальный сайт федеральной налоговой службы3 и пр.);

- создание «портфолио» аудиторов;

- наличие формы обратной связи с заинтересованными сторонами по вопросам результатов и качества;

- развитие инструментов стандартизации методик аудита на основе создания типичных форм рабочих документов, обеспечивающих выполнение установленных стандартами аудита требований. Разработка и внедрение программ загрузок с целью автоматизации аудиторских процедур и снижения рисков возникновения ошибок.

3 URL: http://zakupki.gov.ru; http://www.e-disclosure.ru; http://fedresurs.ru; http://www.nalog.ru (дата обращения: 16.07.2019).

Создание информационного ресурса будет способствовать:

- увеличению открытости деятельности аудиторских организаций и прозрачности их отбора;

- возможности оценки деловой репутации;

- автоматизации планирования контрольной работы, с акцентом на высокорисковые аспекты деятельности;

- оптимизации расходов на контрольные действия;

- уходу с рынка недобросовестных аудиторов и организаций, консолидации рынка.

V. Совершенствование подходов к осуществлению внешнего контроля имеет наибольшее значение, крайне важно:

- стандартизировать подходы проверяющих, обеспечить единство профессионального суждения по отдельным положениям законодательства (в условиях отсутствия национального законодательства);

- разработать единые формы рабочих документов инспекторов, позволяющих в автоматизированном виде отслеживать единство подходов и обеспечивать мониторинг правоприменения;

- закрепить четкую методологию действий должностных лиц в рамках проведения проверок и документирования результатов.

Таблица 2. Предлагаемый чек-лист инспектора по проверке планирования аудита

| Внешняя проверка качества заботы аудиторской организации | |||||||||||

| №/ No. | Процедуры инспектора по проверке планирования аудиторских заданий | ||||||||||

| Внутрифирменные стандарты/ Internal firm standards | Ссылка на рабочий документ | Аудиторское задание 1 /Audit task 1 | Аудиторское задание 2 / Audit task 2 | Аудиторское задание 3 /Audit task3 | Вопрос для интервью/ An interview question |

Наличие нарушения (да/нет)/ Errors, breaches (Yes/No) |

|||||

| Предмет проверки / Subject of audit | (Наименование) / (Name) | аудитора Reference to а working paper of an auditor | (Наименование) / (Name) | (Наименование) / (Name) | (Наименование) / (Name) | ||||||

| Пункт ЛНА | Фактическое выполнение (да/нет) /Actual execution (Yes/ No) | Дата/ Date | Фактическое выполнение (да/нет) /Actual execution (Yes/ No) | Дата/ Date | Фактическое выполнение (да/ нет) / Actual execution (Yes/No) | Дата/ Date | |||||

| 1 | Руководитель задания принимает участие в планировании аудита | ||||||||||

| 2 | Ключевые члены аудиторской группы принимают участие в планировании аудита, в том числе обсуждении среди членов аудиторской группы | Да | Да | Да | |||||||

| 3 | В начале выполнения аудиторского задания выполняются процедуры по принятию клиента (продолжению отношений с клиентом) и аудиторского задания | Нет | Нет | Нет | |||||||

| 4 | В начале выполнения аудиторского задания выполняются процедуры по оценке соблюдения соответствующих этических требований, включая независимость | Требуется уточнить | Требуется уточнить | Требуется уточнить | |||||||

| 5 | В начале выполнения аудиторского задания выполняются процедуры по получению понимания условий аудиторского задания | ||||||||||

| 6 | Наличие документально оформленной стратегии аудита | ||||||||||

| 7 | Наличие в стратегии аудита объема аудита | ||||||||||

| 8 | Наличие в стратегии аудита сроков проведения аудита | ||||||||||

| 9 | Наличие в стратегии аудита общей направленности аудита | ||||||||||

| 10 | Наличие документально оформленного плана аудита | ||||||||||

| 11 | Наличие в плане аудита описания характера, сроков и объема планируемых процедур оценки рисков | ||||||||||

| 12 | Наличие в плане аудита описания характера, сроков и объема запланированных последующих аудиторских процедур на уровне предпосылок | ||||||||||

| 13 | Документальное подтверждение внесения изменений в общую стратегию аудита в случае необходимости | ||||||||||

| 14 | Документальное подтверждение внесения изменений в план аудита в случае необходимости | ||||||||||

| 15 | Документальное подтверждение планирования характера, сроков и объема работы по руководству и контролю за членами аудиторской группы, а также по проверке результатов их работы | ||||||||||

| Инспектор | подпись | дата | |||||||||

Источник/Source: разработано автором

На сегодняшний день, несмотря на достаточно большой контрольный опыт в сфере надзора за аудиторской деятельностью, все еще не выработаны основополагающие практические позиции контрольной работы, что отчасти объясняется неоднозначностью перспектив ее развития ввиду длительного обсуждения законопроекта о передаче функционала от уполномоченного государственного органа. Автору представляется важным выделить важнейшие позиции, требующие развития:

1. Развитие риск-ориентированного подхода, который на сегодняшний день применяется формально [14]. Требуется более детальная оценка рисков со стороны инспекторов, исключение формального подхода, который на сегодняшний день предопределяется неоднозначностью требований международных стандартов. Необходимо в рамках национального законодательства выстроить единые подходы к оценке рисков, построению аудиторской выборки и рассмотрению существенности, исключающие возможности нивелирования позиции со стороны аудиторов, оперируя своим профессиональным суждением и ограничениями аудита.

2. Разработка методических рекомендаций для инспекторов, определяющих основные этапы, принципы и действия в рамках контроля в разрезе оценки соответствия деятельности отдельным стандартам и иным нормативным правовым актам. Применение единых рабочих документов инспекторов, как в формате итоговых чек-листов (табл. 2), так и стандартных запросов документов, протоколов опросов, актов наблюдения и иных форм документов, позволяющих документально фиксировать проведенные процедуры контроля и их результаты.

3. Разработка показателей для оценки достаточности и рациональности использования трудовых, временных и финансовых ресурсов на проведение контрольных мероприятий.

В [12] выделяются базовые критерии качества контроля: квалификация и опыт инспекторов, временные и трудовые ресурсы на контроль (в том числе обособленность сотрудников контрольного блока от иных функциональных обязанностей), единый инструментарий проведения контрольных мероприятий), критерии процесса; эффективный процесс планирования, достаточность внешних подтверждений, риск-ориентированная, репрезентативная выборка аудиторских заданий, соблюдение единого инструментария проверок, минимизация формальных требований и критерии результата; отсутствие обжалования результатов, соблюдение показателя «нарушаемое™», сопоставление результатов проверок по регионам, мониторинг рабочих документов инспекторов на ежегодной основе.

Введение и оценка деятельности по предложенным критериям позволит выявлять проблемные точки в контрольной работе и ставить стратегические задачи совершенствования деятельности.

4. Мониторинг, статистика выявления нарушений, публикация информации на сайте контрольных органов. В целях профилактики нарушений Федеральное казначейство в настоящее время публикует информацию о наиболее типичных нарушениях, выявленных в ходе контроля.

Интересной представляется практика PCAOB, публикующего на официальном сайте4 обзоры по результатам проведенных проверок, в которых находят отражение как процедурные аспекты деятельности инспекторов (полномочия и порядок проверки, цели, задачи), так и справка о проведенной оценке системы внутреннего контроля и выявленных нарушениях.

4 Официальный сайт PCAOB. URL: https://pcaobus.org/Inspections/Reports/ (дата обращения: 15.04.2019).

5. Все большее смещение акцента с формального контроля на контроль по существу. Важно давать оценку достаточности аудиторских процедур для формирования аудиторского мнения, а также надлежащего характера их документирования. Проверяемое лицо обязано предоставить документы, подтверждающие, что выполнены достаточные процедуры, получены надлежащие доказательства и сформированы обоснованные выводы. При формировании заключений инспектор рассматривает, подтверждает ли аудиторская документация или другие представленные доказательства утверждения фирмы о том, что процедуры выполнены и соответствующие выводы обоснованы. Иными словами, оценивается как качество выполненных процедур, обоснованность выводов, так надлежащий характер документирования проделанной работы.

6. Перспективным направлением является выход на интегральную оценку деятельности аудиторских организаций. В условиях развития аудита бизнеса перед аудиторами встает новая задача — прогнозный характер процедур, выявление рисковых зон бизнеса клиента. И соответственно, инспекторам необходимо будет оценить, предсказали ли аудиторы в аудиторском заключении то, что произошло с хозяйствующим субъектом, выявлены ли своевременно риски деятельности аудируемого лица [15].

Заключение

Контроль качества аудиторской деятельности в современных условиях приобретает особую значимость. В ближайшее время изменения законодательства обозначат вектор развития института аудита в нашей стране и, возможно, предопределят возникновение новых требований. На сегодняшний день вопрос консолидации бизнеса и увеличения критериев, определяющих требования к субъектам рынка, требует пересмотра.

Приведенные автором позиции по совершенствованию отдельных аспектов контроля качества направлены на повышение эффективности аудиторской деятельности, открытости аудита для заказчиков и, в том числе, на поднятие престижа профессии в условиях сближения подходов с международными эффективными практиками.

Список источников

1. Чая В.Т., Кобозева Н.В. Внешний контроль как инструмент повышения качества аудиторских услуг. Аудит. 2018;(12):5-9.

2. Кобозева Н.В., Чая В.Т. Показатели качества аудита: проблемы и решения. Аудит. 2018;(4):7-12.

3. Noor A.S., Fatimah M.Y., Rusnah M. Perspectives on audit quality: An analysis. Asian Journal of Accounting Perspectives. 2018;(11):1-27.

4. Chersan I-C. Audit quality and several of its determinants. Audit Financiar. 2019;(1):93-105. DOI: 10.20869/AUDITF/2019/153/002

5. Janine van Diggelen. Global trends in audit quality, supervision, and standard setting. Maandblad voor Accountancy en Bedrijfseconomie. 2018;(92):217-220.

6. Каширская Л.В., Ситнов А.А. Концепция аудита XXI века. М.: ЮНИТИ-ДАНА; 2019. 271 с.

7. Ефремова Е.И. Контроль качества аудита финансовой отчетности в соответствии с принципами МСА. Лизинг. 2018;(1):24-27.

8. Юдина Г.А. Совершенствование методики контроля качества аудита. Экономика и предпринимательство. 2018;(9):1076-1081.

9. Ветрова И.Ф., Фомина Д.С. Отчетность аудиторских организаций: ее виды и значение в системе контроля и надзора. Экономика и управление: проблемы, решения. 2018;(5-6):121-126.

10. Фомина Д.С. Оценка интеллектуального капитала аудиторской организации как элемент эффективной системы внутреннего контроля. Мат. XIII Междунар. науч. конф. студентов, аспирантов, преподавателей «Бухгалтерский учет, анализ и аудит: история, современность и перспективы развития». СПб.: Изд-во СПбГЭУ; 2018:289-294.

11. Арабян К.К. Теория аудита и концептуальные основы развития аудиторской деятельности. Учет. Анализ. Аудит. 2019;6(1):28-39. DOI: 10.26794/2408-9303-2019-6-1-28-39

12. Фомина Д.С. Формирование концептуальных основ системы контроля качества аудита в России. ВестникИПБРоссии. 2018;(4):28-35.

13. Егорова И.С. Использование данных интернет-среды в аудите. Аудитор. 2019;(5):14-28.

14. Фомина Д.С. Идентификация и классификация рисков в деятельности аудиторских организаций как основа методологии практического применения риск-ориентированного подхода при осуществлении внешнего контроля. Аудитор. 2019;(4):25-34.

15. Мельник М.В. Этика аудитора — основа профессии. Учет. Анализ. Аудит. 2019;6(4):94-97.

Метки

аудит качество аудита концепция качества система контроля качества аудита элементы качества аудита оценка качества аудита

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ