всё о финансовом анализе

+7(902) 40-84-700

Принципы бюджетного учета*

С.И. Колесников,

кандидат экономических наук, доцент,

заведующий кафедрой бухгалтерского учета и аудита

Уральский государственный лесотехнический университет

Бухгалтерский учет в бюджетных и некоммерческих организациях

№24 2007

* Окончание. Начало см. в журнале БИНО №23-2007. Статья подготовлена Екатеринбургским информационным центром Издательского дома «Финансы и кредит».

В предыдущем номере журнала были рассмотрены принципы бухгалтерского учета в трудах зарубежных экономистов и законодательстве разных стран. Проанализируем подходы отечественных ученых-экономистов по данному вопросу

Самое тщательное исследование принципов бухгалтерского учета среди российских ученых провел, по нашему мнению, профессор Я.В. Соколов. В своей книге «Основы теории бухгалтерского учета», опубликованной в 2000 г., Я.В. Соколов указывает 13 принципов: целостность, самостоятельность предприятия, регистрация, непрерывность, идентификация, квантифицируемость, относительность, дополнительность, контроль, непротиворечивость, ясность, интерпретируемость, коммуникация.

Принцип целостности предполагает, что учетные данные представляют единую систему, заданную в интересах управления хозяйственными процессами, «т.е. все элементы учета, которые не могут влиять на процессы, как излишние должны быть изъяты из системы учета... Функционирующие элементы должны быть связаны между собой и взаимообусловливать друг друга. Таким образом, система учета — это набор элементов (счетов) и взаимосвязей между ними (корреспонденция). Двойная запись, впервые описанная Л. Пачоли, есть не что иное, как следствие принципа целостности, а баланс — это опись сальдо незакрывшихся счетов (или трансформированных сальдо; в этом случае сальдо, выведенное по одному счету, показывается по другому счету)... Принцип целостности реализуется только в системе (парадигме) диграфического учета» [23, с. 31 — 32].

Принцип самостоятельности означает, что предприятие, в котором ведется учет, автономно по отношению к своему собственнику. Из этого принципа следует, что в учете счета, отражающие имущество и обязательства собственника и его предприятия, должны быть разделены, а ответственность по обязательствам друг друга не должна пересекаться. Другими словами, собственность предприятия не является собственностью его хозяина, а собственность хозяина не является собственностью предприятия. Как считает Я.В. Соколов, принцип самостоятельности предприятия применим во всех системах учета.

Принцип регистрации. Бухгалтеры, работая по любой системе, обязаны фиксировать все факты хозяйственной жизни. Ни один факт хозяйственной жизни не может рассматриваться как действительный, если он не зарегистрирован в документе. Регистрация фактов влечет за собой последующую регистрацию документов. При этом следует учитывать два закона регистрации:

- факты хозяйственной жизни подлежат регистрации только в том объеме, который позволяет оказывать управленческие воздействия на хозяйственные процессы;

- затраты на регистрацию фактов хозяйственной жизни ни при каких обстоятельствах не должны превышать экономического эффекта от управленческих решений, получаемых на основе этих данных. Я.В. Соколов подчеркивает, что этим законам должны следовать разработчики нормативных актов.

Принцип непрерывности означает, что предприятие, однажды возникнув, будет существовать вечно. «В самом деле, если предприятие существует вечно, зачем переоценивать его активы; если оно ликвидируется, то активы получат ту цену, которая будет реально за них заплачена. Если же фирма продается целиком, то составлять ни ликвидационный, ни вступительный (начальный) баланс не нужно, от смены хозяина фирма не стала другой... Меняя хозяина, предприятие может полностью сохранить систему учета» [23, с. 34].

Принцип идентификации.Факты хозяйственной жизни должны быть соотнесены с определенными учетными периодами, а это предполагает выбор момента, к которому относится и с которым увязывается конкретный факт хозяйственной жизни. Существуют два метода идентификации: метод начислений и кассовый метод. Сопоставляя эти методы, Я.В. Соколов указывает, что «идентификация кассовым методом: безусловно приемлема в камеральной бухгалтерии, ибо в бюджетных организациях расходом (и доходом) могут быть только наличные деньги, так как у этих организаций нет прибыли; приемлема при униграфической бухгалтерии, которая, не имея целостного принципа в методологическом отношении, близка к камеральной; нецелесообразна при диграфической бухгалтерии, так как из учетной картины выпадают обязательственные отношения. Идентификация методом начислений: возможна в камеральной бухгалтерии, но нецелесообразна; применима в униграфической, приближая ее к диграфической; целесообразна в диграфической бухгалтерии, так как объединяет ее содержание» [23, с. 36].

Принцип квантифицируемости. Зарегистрированный и идентифицированный во времени факт хозяйственной жизни требует количественного измерения и исчисления. В учете используются четыре вида измерителей: натуральные, денежный, временные и информационные. Например, «... на предприятии запас товаров составляет 200 кг (натуральный измеритель), стоимостью 20 000 руб. (денежный измеритель), он должен быть распродан за 20 дней (временной измеритель), но его распродадут за 40 дней... (информационный измеритель)» [23, с. 37].

Принцип относительности. В диграфической системе учета все данные носят не абсолютно точный, а условно точный характер. (Точность может быть достигнута только в камеральной бухгалтерии и в определенной мере — униграфической.) «... Как бы точно и убедительно ни выглядели внешние данные счетоводства, они всегда относительны, при этом разные данные имеют разную степень вероятности. Уметь принимать ее во внимание при принятии решения — в этом почти вся суть реальной практики счетоводства...» [23, с. 38].

Принцип дополнительности предполагает, что чем более точно количественно измерен один показатель, тем менее точно исчислен другой, связанный с ним. В качестве примера Я.В. Соколов приводит следующее: чем точнее оценивается стоимость имущества, тем менее точным оказывается финансовый результат; и, наоборот, чем точнее рассчитывается финансовый результат, тем менее точной оказывается оценка стоимости имущества. Так, согласно принципу целостности бухгалтер, увеличивая в условиях инфляции величину средств, автоматически увеличивает и стоимость их источников, т.е. вынужден увеличить или финансовый результат, или вложенные в предприятия инвестиции. Если он желает сохранить реальность финансового результата и инвестиций, то должен пожертвовать точностью и объективностью стоимости имущества предприятия.

Принцип контроля (верифицируемости) заключается в обеспечении адекватности учетных данных реальному состоянию дел. Это достигается за счет коллации (встречной проверки расчетов) и инвентаризации (снятия натурных остатков и сопоставления их с учетными данными). Я.В. Соколов считает, что этот принцип в равной степени действует во всех системах учета.

Принцип непротиворечивостиотражает «логический закон исключенного третьего». Вся совокупность нормативных документов, с которыми работает бухгалтер, содержит множество противоречивых положений. «Юристы выработали на этот случай три правила: 1) если два нормативных документа содержат взаимоисключающие друг друга нормы, то действует норма документа, изданного вышестоящим органом; 2) если нормативные документы изданы одним и тем же властным органом, то действующей признается норма последнего по времени документа; 3) если в одном нормативном документе встречаются противоречащие друг другу нормы, то действует та, которая содержит более частное (специальное) предписание» [23, с. 39]. Эти правила делают любую систему учета непротиворечивой.

Принцип ясности. Бухгалтерский учет представляет собой сложную систему знаний, категорий, поэтому не каждый пользователь сможет понять и расшифровать символы бухгалтерского учета и отчетности. Поэтому ясность предполагает возможность восприятия бухгалтерских данных квалифицированными пользователями (специалистами).

Принцип интерпретируемости означает, что информация, зафиксированная в виде знаков-символов, должна быть проанализирована и использована так, чтобы можно было принять грамотное управленческое решение. Интерпретация предполагает прочтение данных учета пользователем по определенным правилам и согласно его задачам.

Принцип коммуникации означает передачу данных от одного пользователя другому. Для получателя ценность воспринимаемой им информации не может быть выражена числом знаков, так как «сообщение тем информативнее, чем в большей степени оно приближает решение задачи. Коммуникация часто сводится к простой регистрации документов с желанием заплатить как можно меньше налогов. Подлинная коммуникация позволяет оптимизировать величину учетной прибыли» [23, с. 41].

Профессор Р.А. Алборов относит к основополагающим принципам бухгалтерского учета следующие 13 принципов: сложная организованная система, целостность, денежное измерение, двойственность, регистрация, периодичность, конфиденциальность, многократность преобразования информации, активность поведения системы, адаптивность поведения системы, реагирование и действенность системы учета на изменения внешней среды, консерватизм, определение элементов бухгалтерской (финансовой) отчетности. Кроме того, Р.А. Алборов указывает, что данные «принципы бухгалтерского учета могут быть расширены и дополнены принципами относительности точности данных учета, регламентации и непротиворечивости и др.» [1, с. 46].

Рассмотрим некоторые из них.

Принцип сложной организованной системы означает, что «система бухгалтерского учета обладает целостной, устойчивой структурой. Систему бухгалтерского учета можно дифференцировать на взаимосвязанные и взаимодействующие подсистемы финансового и управленческого учета, которые не могут существовать одна без другой. Из данного принципа системности следует также, что. дальнейшее деление системы, например выделение налогового учета, будет означать выход за рамки возможного, необходимого, приводящего к разрушению системообразующих связей и упорядоченности бухгалтерского учета» [1, с. 44].

Принцип многократности преобразования информации связан с тем, что информация должна быть полезной для управления, но этого не произойдет, если она не будет понятной и воспринимаемой пользователем. Информация должна переходить от одного уровня понятности к другому (в зависимости от уровней ее обобщения и иерархических уровней использования в управлении). Поэтому для понимания информации в бухгалтерском учете осуществляются такие процедуры, как интерпретация, реинтерпретация, конвергенция, дивергенция, конверсия.

Принцип активности поведения системы нацеливает бухгалтерский аппарат на повышение эффективности коммуникации информации, ее специализации и принятие участия в разработке управленческих решений.

Принцип адаптивности поведения системы означает приспособление учета к изменениям системы управления, новым информационным потребностям ее иерархических структурных элементов и ступеней.

Принцип реагирования и действенности системы учета на изменение внешней среды — обеспечение необходимой информационной базой системы управления в условиях неопределенности и риска (изменение почасовой политики, рост инфляции, снижение спроса и предложения, изменение курса рубля).

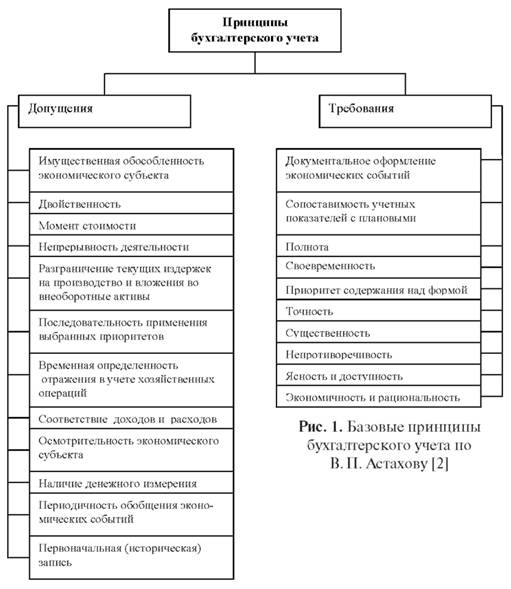

Профессор В.П. Астахов, рассматривая базовые принципы бухгалтерского учета, подразделяет их на допущения и требования [2]. К допущениям В.П. Астахов относит имущественную обособленность экономического субъекта, двойственность, момент стоимости, непрерывность деятельности, разграничение текущих издержек на производство и вложения во внеоборотные активы, последовательность применения выбранных приоритетов, временную определенность отражения в учете хозяйственных операций, соответствие доходов и расходов, осмотрительность экономического субъекта, наличие денежного измерения, периодичность обобщения экономических событий, первоначальную (историческую) запись; к требованиям — документальное оформление экономических событий, сопоставимость учетных показателей с плановыми, полноту, своевременность, приоритет содержания над формой, точность, существенность, непротиворечивость, ясность и доступность, экономичность и рациональность (рис. 1).

Подробнее рассмотрим принципы момента стоимости, осмотрительности экономического субъекта и первоначальной (исторической) записи.

Принцип момента стоимости «... приобрел особое значение, поскольку принято считать, что ценность объекта в бухгалтерском учете формируется только под влиянием спроса и предложения. Поэтому первичным в учете признается стоимость приобретения, а вторичным — ожидаемый доход от использования приобретаемого имущества» [2, с. 14].

Рассматривая принцип осмотрительности экономического субъекта, В.П. Астахов подчеркивает, что «признание такого допущения в качестве принципа лишает сравнимости учетных данных. Последствием этого является принятие необоснованных управленческих решений» [2, с. 17].

Принцип первоначальной (исторической) записи означает, что «первоначальная запись признается достоверной в учете, если она оформлена документально и правильно и иное не оговорено участниками сторон или не доказано в судебном порядке. В этом юридическая доказательность совершенной хозяйственной операции» [2, с. 19].

Профессор Ю.А. Бабаев указывает 15 основных принципов бухгалтерского учета: целостность, автономность, двойная запись, действующее предприятие, объективность, осмотрительность, оценка затрат предприятия, регистрация дохода, соответствие, последовательность, периодичность, конфиденциальность, неопределенность, денежное измерение, преемственность [3].

Подробнее рассмотрим принципы объективности, оценки затрат предприятия, регистрации дохода, конфиденциональности, неопределенности и преемственности.

Принцип объективности (регистрации). Все факты хозяйственной жизни предприятия должны находить отражение в бухгалтерском учете путем их регистрации в оправдательных учетных документах.

Принцип оценки затрат предприятия фиксирует отражение затрат в учете по фактической себестоимости в момент их использования в производстве.

Принцип регистрации дохода (реализации). В международных стандартах финансовой отчетности (МСФО) предусмотрены три варианта фиксации момента реализации: по отгрузке, по доставке и по получению денег. В России момент реализации установлен по оплате.

Принцип соответствия (доходов и расходов). В отчетном периоде учитываются только те расходы, которые привели к доходам данного периода.

Принцип последовательности характеризует соблюдение относительного постоянства в использовании приемов и способов бухгалтерского учета.

Принцип периодичности означает регулярное составление отчетности (за месяц, квартал, полугодие, год).

Принцип конфиденциальности. Содержание внутренней учетной информации является коммерческой тайной организации.

Принцип неопределенности предполагает, что при распределении учетной информации между прошлым и будущим отчетными периодами предпочтение должно отдаваться будущему. Оценка, используемая для характеристики деятельности предприятия, отличается неопределенностью.

Принцип преемственности в бухгалтерском учете — «разумная приверженность национальным традициям своей науки и практики» [3, с. 14].

Ю.А. Бабаев, И.П. Комиссарова, М.С. Крашенинникова разграничивают качественные характеристики бухгалтерской информации и принципы бухгалтерского учета. Ссылаясь на опыт США, они характеризуют полезность бухгалтерской информации такими признаками, как ценность — значимость (с включением факторов своевременности, прогнос-тичности, наличия обратной связи с источниками информации) и надежность — достоверность (с включением прозрачности и нейтральности).

Основными Ю.А. Бабаев, И.П. Комиссарова, М.С. Крашенинникова считают следующие 10 принципов бухгалтерского учета: автономность, двойная запись, действующая организация, объективность (регистрация), осмотрительность (консерватизм), начисление (с подразделением на принцип регистрации дохода (выручки) и принцип соответствия), периодичность, конфиденциальность, денежное измерение, преемственность [4].

Профессор В.Г. Гетьман, Т.М. Гусева, Т.Н. Шеина, рассматривая принципы бухгалтерского финансового учета, подразделяют их на две группы: базовые (допущения) и основные (требования) [26]. К базовым принципам эти авторы относят имущественную обособленность хозяйствующего субъекта, непрерывность деятельности, приоритет содержания над формой, непротиворечивость; к основным — полноту, осмотрительность, последовательность, временную определенность фактов хозяйственной жизни, рациональность (рис. 2).

А.Т. Головизина, О.И. Архипова перечисляют 11 базовых принципов бухгалтерского учета: имущественная обособленность экономического субъекта, двойственность, момент стоимости, непрерывность деятельности, разграничение текущих издержек на производство и вложения во внеоборотные активы, последовательность применения выбранных приоритетов, временная определенность отражения в учете хозяйственных операций, соответствие доходов и расходов, осмотрительность экономического субъекта, наличие денежного измерения, периодичность обобщения экономических событий [8].

Профессор С.И. Жминько, рассматривая принципы бухгалтерского финансового учета, делит их на основные (фундаментальные) и процедурные [9]. К основным принципам он относит имущественную обособленность организации, непрерывность ее деятельности и денежное выражение; к процедурным—последовательность применения учетной политики, временную определенность фактов хозяйственной деятельности, осмотрительность, приоритет содержания перед формой, полноту, существенность, непротиворечивость, рациональность, своевременность, объективность и правдивость, сопоставимость (рис. 3).

В.Р. Захарьин согласно п. 6 ПБУ 1/ 98 подразделяет основные принципы бухгалтерского учета на допущения (имущественная обособленность, непрерывность деятельности, последовательность применения учетной политики, временная определенность фактов хозяйственной деятельности) и требования (полнота, своевременность — оперативность, осмотрительность, приоритет содержания перед формой, непротиворечивость, рациональность) [10]. Таким же образом поступает Л.И. Куликова [11]. При этом она выделяет правила бухгалтерского учета, вытекающие из действующего законодательства: двойную запись; денежное измерение; периодичность; раздельный учет текущих, отложенных и капитализированных расходов.

Профессор Н.А. Каморджанова, И.В. Карташова к основным относят следующие 4 принципа бухгалтерского учета: обособленность имущества и обязательств, начисление, непрерывность деятельности предприятия, стоимостная оценка [12].

М.А. Климова указывает 14 базовых принципа бухгалтерского учета: целостность, имущественная обособленность, непрерывность, сплошная регистрация (полнота), временная определенность фактов хозяйственной деятельности (начисления), количественное измерение и исчисление фактов хозяйственной деятельности, верифицируемость (контроль за информацией), непротиворечивость, распределение текущих и капитальных затрат, интерпретируемость, осмотрительность, приоритетность содержания перед формой, рациональность [13].

Профессор Кондраков Н.П., Краснова Л.П., рассматривая принципы бухгалтерского учета, приводят общепринятые принципы по GAAP и подразделяют их на две группы: базисные и качественные характеристики полезной информации. К первой группе они относят следующие принципы: организация как обособленная хозяйственная единица, метод начисления, непрерывность деятельности организации, стоимостная оценка; ко второй — уместность (с включением своевременности, существенности — значимости, ценности для прогнозирования и оценки деятельности), достоверность — надежность (с включением правдивости и полноты, преобладания содержания над формой, нейтральности — объективности, осмотрительности), сопоставимость (с включением стабильности учетной политики и последовательности ее применения), понятность и доступность. Принципы бухгалтерского учета, применяемые в России, раскрываются Кондраковым Н.П., Красновой Л.П. в соответствии со ст. 8 Федерального закона от 21.11.1996 №129-ФЗ «О бухгалтерском учете», в которой зафиксированы основные требования к ведению бухгалтерского учета [14].

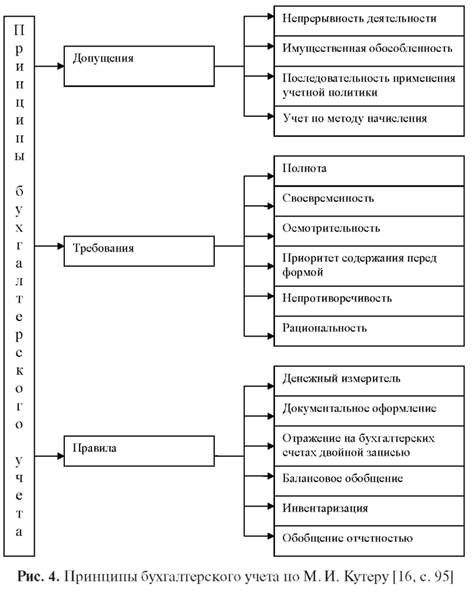

Профессор М.И. Кутер классифицирует принципы введения учета по трем направлениям: допущения, требования, правила (рис. 4) [16].

Принципы допущения и принципы требования М.И. Кутер приводит согласно п. 6 ПБУ 1/98. К принципам правила он относит денежный измеритель, документальное оформление, двойную запись отражения на бухгалтерских счетах, балансовое обобщение, инвентаризацию, обобщение отчетностью. Тем самым М.И. Кутер к принципам относит приемы и способы метода бухгалтерского учета.

Профессор Н.П. Любушин, В.В. Жаринов, Н.В. Бородин приводят 14 принципов бухгалтерского учета: целостность, самостоятельность, регистрация, непрерывность, идентификация отчетного периода, соответствие (увязка), квантифи-цируемость, относительность, дополнительность, контроль учетных данных, непротиворечивость, ясность, интерпретируемость, консерватизм [17].

М.Л. Макальская, И.А. Фельдман, рассматривая основные принципы бухгалтерского учета, останавливаются на 7 следующих принципах: двойственности, имущественной обособленности (самостоятельности), непрерывности, последовательности, временной определенности фактов хозяйственной деятельности (принцип начисления), приоритета содержания перед формой, рациональности [18].

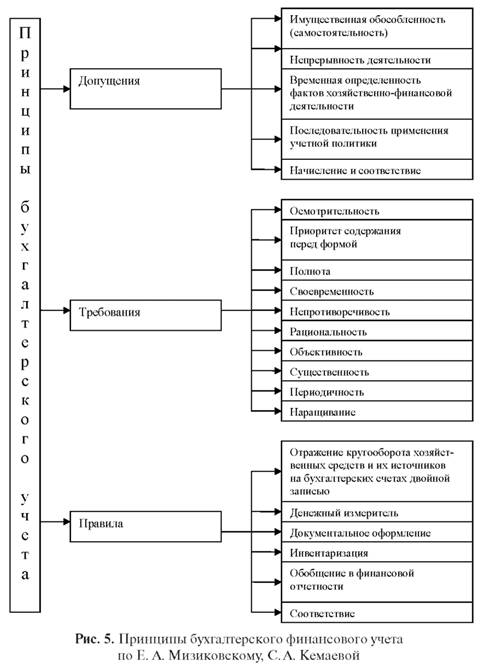

Профессор Е.А. Мизиковский, С.А. Кемаева принципы бухгалтерского финансового учета подразделяют на три группы: допущения, требования, правила (рис. 5) [24].

К принципам допущения они относят имущественную обособленность (самостоятельность — хозяйствующую единицу — автономность) предприятия, непрерывность деятельности предприятия (хозяйствующего субъекта) (действующего предприятия), временную определенность фактов хозяйственно-финансовой деятельности, последовательность (постоянство) применения учетной политики, начисления и соответствия. Эти авторы подчеркивают, что «по российским учетным стандартам принцип начисления и соответствия трактуется как допущение временной определенности фактов хозяйственной деятельности» [24, с. 45]. Поэтому не понятно, зачем данный принцип рассматривается авторами как самостоятельное допущение.

В качестве требований Е.А. Мизиковский, С.А. Кемаева указывают следующие 10 принципов: осмотрительность (осторожность — консерватизм), приоритет содержания перед формой, полнота информации, своевременность, непротиворечивость, рациональность, объективность (нейтральность), существенность (значимость), периодичность (принцип учетного периода), наращивание. Рассмотрим подробнее последний принцип. Авторы считают, что «принцип наращивания определяет признание доходов и расходов на дату их формирования, хотя наличными денежными средствами или их эквивалентами доходы еще не получены, а расходы еще не выплачены» [24, с. 49]. Тем самым они подтверждают принцип начисления.

Перечисляя принципы правила, Е.А. Мизиковский, С.А. Кемаева указывают принципы двойного отражения, денежного измерителя (стоимостной оценки), документального оформления, инвентаризации, обобщения в финансовой отчетности, соответствия. Можно отметить, что указанные авторы относят принцип соответствия одновременно и к допущениям, и к правилам.

Принципы правила, по нашему мнению, являются не чем иным, как приемами и способами метода бухгалтерского учета. Согласно Большому толковому словарю русского языка одна из трактовок термина «правило» означает принцип, служащий руководством в чем-либо. Кроме того, одна из интерпретаций слова «требование» — это правило, условие, обязательное для выполнения, «допущение» — предположение, гипотеза. Поэтому следует использовать или термин «правило», или термин «требование», чтобы избежать тавтологии.

Профессор В.Д. Новодворский, А.Н. Хорин, рассматривая принципы бухгалтерского учета, сформулированные в международных стандартах, указывают следующие 8 принципов: имущественная обособленность предприятия, непрерывность деятельности, денежное выражение, раздельная оценка стоимости, полнота учета, периодичность бухгалтерской отчетности, принцип начислений, двойная запись [20, с. 12 — 13]. При этом В.Д. Новодворский, А.Н. Хорин отмечают, что последние два из указанного перечня являются методами бухгалтерского учета.

Д.А. Панков, обобщая национальные особенности индустриально развитых стран Западной Европы и США, считает, что к числу принципов бухгалтерского учета относятся правило консерватизма и 12 следующих принципов: двойная запись; существующее предприятие; непрерывно продолжающаяся деятельность предприятия; объективность; оценка активов предприятия и отражение их в текущем учете и финансовой отчетности по фактической стоимости приобретения (принцип исторически сложившихся затрат); регистрация (распознавание, идентификация) дохода (выручки) в момент фактической реализации; соответствие (согласование) затрат и доходов; последовательность; полнота и достоверность отражаемой в отчетности информации; значимость; периодичность; денежная оценка объектов учета и отчетности [21, с. 20].

О.В. Рожнова в качестве одного из аспектов концепции создания информационного образа финансового положения предприятия выделяет 10 основополагающих учетных принципов: начисление, существенность, превалирование экономического содержания над юридической формой, историческая стоимость, стабильность измерителей, открытость, целостность (имущественная обособленность), объективность, экономичность информации (рациональность), релевантность. О.В. Рожнова указывает, что «принципы, включаемые в данную совокупность, должны быть общепринятыми, выработанными теорией и проверенными практикой финансового учета за всю его историю» [22, с. 31].

Раскроем здесь содержание принципов стабильности измерителей и открытости.

Принцип стабильности измерителей означает неизменность покупательной способности денежной единицы, что в экономике практически всех стран отсутствует. Поэтому предпринимаются попытки использовать в бухгалтерском учете различные инструменты (пересчет по индексу цен, отражение всех статей баланса по текущим рыночным ценам), которые бы обеспечили реализацию этого принципа. Однако, по мнению О.В. Рожновой, «. это приводит к чрезвычайному усложнению бухгалтерского учета либо является лишь полумерами. Наглядный пример — переоценка основных средств, при которой другие активы остаются неизменными» [22, с. 36].

Принцип открытости характеризует раскрытие на всех счетах деталей происхождения материальных ценностей в дополнение к основным сведениям. «Предприятие. обязано раскрывать свои счета, если оно отклоняется от стандартных законодательных и профессиональных требований» [22, с. 36].

Для наглядности автором систематизированы рассмотренные точки зрения и представлены в таблице. Анализируя ее данные, можно отметить, что практически все авторы указывают принцип имущественной обособленности организации (он же — принцип самостоятельности, автономности, хозяйствующей единицы), принцип непрерывности деятельности организации (он же — принцип действующего предприятия, работающего предприятия), принцип временной определенности фактов хозяйственной деятельности организации (он же — принцип учета по методу начисления, соответствия, увязки доходов и расходов, накопления), принцип осмотрительности (консерватизма), принцип денежного выражения (он же — принцип денежного измерителя, денежной оценки, кван-тифицируемости). Большинство авторов считают, что необходимо использовать принцип учетного периода (он же — принцип периодичности, идентификации отчетного периода). Половина авторов отмечают такие принципы, как полнота, непротиворечивость, принцип учета по себестоимости (он же — принцип оценки затрат, наименьшей оценки, исторически сложившихся затрат, момента стоимости, первоначальной записи), принцип последовательности применения учетной политики (он же — принцип постоянства, последовательности выбранных приоритетов). Одна треть фиксирует принцип приоритета содержания перед формой, принцип рациональности (он же — принцип экономичности, эффективности), принцип существенности, принцип значимости (он же — принцип релевантности, прогнозной ценности, обратной связи, своевременности, предсказуемости), принцип достоверности (он же — принцип правдивости, проверяемости, нейтральности, беспристрастности, объективности, надежности, точности). Остальные принципы имеют единичное упоминание, но это никоим образом не говорит о том, что на них не следует обращать внимание, так как каждый из указанных в таблице признаков бухгалтерского учета аргументирован автором (авторами).

Однако следует подчеркнуть, что у некоторых авторов происходит совмещение принципов бухгалтерское учета с его задачами, функциями, методом и качественными характеристиками учетной информации. А, с нашей точки зрения, они должны быть разделены.

Как известно, целью бухгалтерского учета является формирование (сбор, регистрация, обработка (обобщение) и передача) информации о хозяйственно-финансовой деятельности организации для выработки, обоснования и принятия решений.

Принципы бухгалтерского учета в трудах ученых-экономистов

| № п/п | Принцип бухгалтерского учета | Вуд Ф. | Энтони Р., Рис Дж. | Хендриксен Э., Ван Бреда М. | Нидлз Б., Андерсон Х., Колдуэлл Д. | Алборов Р.А. | Астахов В.П. | Бабаев Ю.А. | Гетьман В.Г. Гусева Т.М., Шеина Т.Н. | Головизина А.Т., Архипова О.И. | Жминько С.И. | Климова М.А. | Кутер М.И. | Кондраков Н.П., Краснова Л.П. | Любушин Н.В., жаринов В.В., Бородина Н.В. | Мизиковский Е.А., Кемаева С.А. | Новодворский В.Д., Хорин А.Н. | Панков Д.А. | Рожнова О.В. | Соколов Я.В. |

| 1 | Непрерывность деятельности организации (принцип действующего предприятия, работающего предприятия) | + | + | + | + | + | + | + | + | + | + | + | + | + | + | + | + | + | ||

| 2 | Имущественная обособленность организации (принцип самостоятельности, автономности, хозяйствующей единицы) | + | + | + | + | + | + | + | + | + | + | + | + | + | + | + | + | + | + | |

| 3 | Последовательность применения учетной политики (принцип постоянства, последовательности выбранных приоритетов) | + | + | + | + | + | + | + | + | + | + | + | ||||||||

| 4 | Временная определенность фактов хозяйственной деятельности организации (принцип учета по методу начислений, соответствия, увязки доходов и расходов, накопления) | + | + | + | + | + | + | + | + | + | + | + | + | + | + | + | + | |||

| 5 | Полнота | + | + | + | + | + | + | + | + | + | + | |||||||||

| 6 | Регистрация (документальное оформление) | + | + | + | + | + | + | + | ||||||||||||

| 7 | Осмотрительность (консерватизм) | + | + | + | + | + | + | + | + | + | + | + | + | + | + | + | + | |||

| 8 | Приоритет содержания перед формой | + | + | + | + | + | + | + | + | |||||||||||

| 9 | Непротиворечивость | + | + | + | + | + | + | + | + | + | + | |||||||||

| 10 | Рациональность (экономичность, эффективность) | + | + | + | + | + | + | + | + | |||||||||||

| 11 | Денежный измеритель (квантифицируемость, денежное выражение, денежная оценка) | + | + | + | + | + | + | + | + | + | + | + | + | + | + | + | + | |||

| 12 | Двойственность учета (принцип двойной записи) | + | + | + | + | + | + | + | + | + | + | + | ||||||||

| 13 | Учет по себестоимости (стоимости) (принцип оценки затрат, наименьшей оценки, исторически сложившихся затрат, момента стоимости, первоначальной записи) | + | + | + | + | + | + | + | + | + | + | |||||||||

| 14 | Реализация (принцип признания дохода, реализации дохода) | + | + | + | + | + | ||||||||||||||

| 15 | Существенность | + | + | + | + | + | + | + | + | |||||||||||

| Стабильность валюты (стабильность измерителей) | + | + | ||||||||||||||||||

| 16 | Учетный период (периодичность, идентификация отчетного периода) | + | + | + | + | + | + | + | + | + | + | + | + | |||||||

| 17 | Инвентаризация | + | + | |||||||||||||||||

| 18 | Неопределенность (дополнительность) | + | + | + | + | |||||||||||||||

| 19 | Понятность (ясность) | + | + | + | + | + | ||||||||||||||

| 20 | Полезность | + | ||||||||||||||||||

| 21 | Значимость —релевантность (прогнозная ценность, обратная связь, своевременность, предсказуемость) | + | + | + | + | + | + | + | + | |||||||||||

| 22 | Достоверность (правдивость, проверяемость, нейтральность, беспристрастность, объективность, надежность, точность) | + | + | + | + | + | + | + | ||||||||||||

| 23 | Целостность | + | + | + | + | + | ||||||||||||||

| 24 | Преемственность | + | ||||||||||||||||||

| 25 | Конфиденциальность | + | + | + | ||||||||||||||||

| 26 | Доступность, открытость | + | + | |||||||||||||||||

| 27 | Относительность | + | + | + | ||||||||||||||||

| 28 | Обобщение отчетностью | + | + | |||||||||||||||||

| 29 | Контроль учетных данных (верифицируемость) | + | + | |||||||||||||||||

| 30 | Интерпретируемость | + | + | + | ||||||||||||||||

| 31 | Коммуникация | + | ||||||||||||||||||

| 32 | Сравнимость (сопоставимость учетных показателей с плановыми) | + | + | + | + | |||||||||||||||

| 33 | Разграничение текущих издержек на производство и вложение во внеоборотные активы (разделение текущих и капитальных затрат, раздельная оценка стоимости) | + | + | + | + | |||||||||||||||

| 34 | Балансовое обобщение | + | ||||||||||||||||||

| 35 | Системность (сложная организованная система) | + | ||||||||||||||||||

| 36 | Многократность преобразования информации | + | ||||||||||||||||||

| 37 | Активность преобразования системы | + | ||||||||||||||||||

| 38 | Адаптивность поведения системы | + | ||||||||||||||||||

| 39 | Реагирование и действенность системы учета на изменение внешней среды | + | ||||||||||||||||||

| 40 | Определение элементов бухгалтерской (финансовой) отчетности | + |

Согласно ст. 3 Федерального закона «О бухгалтерском учете» задачами бухгалтерского учета являются:

- формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности — руководителям, учредителям, участникам и собственникам имущества организации, а также внешним — инвесторам, кредиторам и другим пользователям бухгалтерской отчетности;

- обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

- предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

К основным функциям бухгалтерского учета в современной экономической литературе относят информационную, плановую, контрольную, аналитическую функции, функцию обратной связи и функцию обеспечения сохранения собственности.

Практически все современные отечественные специалисты в учетной сфере единодушны в том, что метод бухгалтерского учета включает следующие способы и приемы: документацию, инвентаризацию, оценку, калькуляцию, систему счетов, двойную запись, баланс и отчетность.

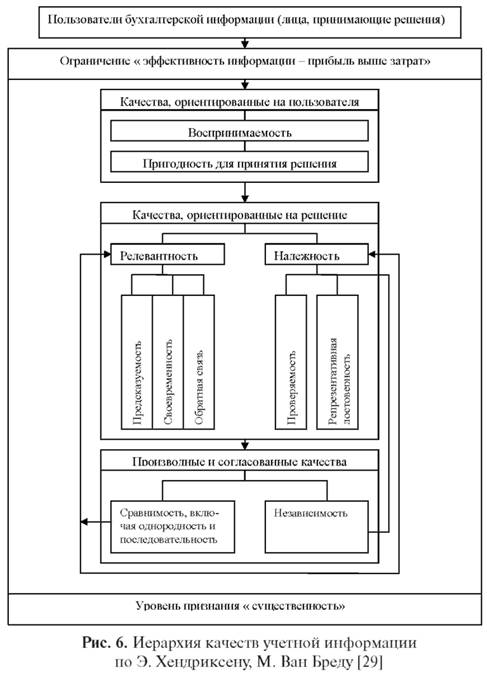

Качественные характеристики учетной информации представлены на рис. 6.

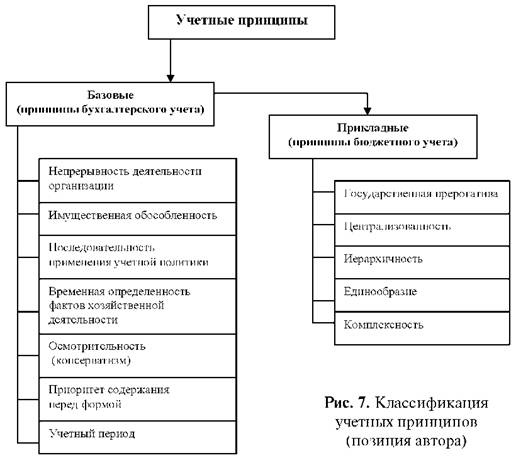

Опираясь на указанное выше, можно выделить следующие базовые (основополагающие) принципы бухгалтерского учета, которые свойственны его подсистемам — финансовому, управленческому и бюджетному учету: непрерывность деятельности организации, имущественная обособленность организации, последовательность применения учетной политики, временная определенность фактов хозяйственной деятельности (допущения по ПБУ 1/98), осмотрительность, приоритет содержания перед формой (требования по ПБУ 1/98), учетный период (предоставление бухгалтерской информации пользователям за конкретный промежуток времени).

Что касается принципов бюджетного учета, то можно отметить, что в научно-практической литературе они или не рассматриваются вообще (Воробьева Л.П.[7], Маслова Т.С.[19], Хабаев С.Г.[27], Харьков В.П., Хорошев А.А.[28]), или даются по Федеральному закону «О бухгалтерском учете» (Балдина С.В.[5], Кондраков Н.П., Кондраков И.Н.[14], Токарев И.Н. [25]), или с использованием ПБУ 1/98 (Белов А.Н.[6]).

Мы считаем, что бюджетный учет как вид бухгалтерского учета должен иметь собственные (свойственные только ему) принципы, которые назовем прикладными. Они вытекают из базовых и включают такие принципы, как государственная прерогатива, централизованность, иерархичность, единообразие, комплексность (рис. 7).

Рассмотрим их.

Государственная прерогатива.Объектом бюджетного учета является государственная собственность, поэтому государство устанавливает единый порядок ведения бюджетного учета при использовании своей собственности.

Централизованность. Прохождение информации, с одной стороны, в виде указаний и предписаний для бюджетных учреждений из единого руководящего центра (сверху вниз), с другой стороны, поступление учетной и аналитической информации от бюджетных учреждений в центр для создания сводной отчетности (снизу вверх).

Иерархичность. Безоговорочная подчиненность нижестоящих бюджетных учреждений вышестоящим.

Единообразие. Применение одной и той же методики учета органами государственной и местной власти, администраторами бюджетных средств, бюджетными учреждениями.

Комплексность.Бюджетный учет — это надежный и качественный инструмент, гарантирующий прозрачность деятельности органов государственной и местной власти, администраторов бюджетных средств, бюджетополучателей и обеспечивающий необходимый объем информации на всех этапах бюджетного процесса — от анализа финансовых результатов их деятельности за предыдущий период, подготовки и представления проекта бюджета, его исполнения в течение финансового года до составления соответствующей бюджетной отчетности.

Подводя итоги анализа принципов бухгалтерского учета, можно подчеркнуть, что они, являясь исходной базой бухгалтерского учета (как науки, так и практики), постоянно изменяются и развиваются под воздействием новых реалий современного общества. А «... понимание степени действительной реальности учитываемых объектов зависит, прежде всего, от знания принципов, с помощью которых бухгалтеры эту реальность формируют» [23, с. 31].

Литература

1. Алборов Р.А. Принципы и основы бухгалтерского учета: Учеб. пособие. — 2-е изд., доп. и перераб. — М.: Кнорус, 2006. — 344 с.

2. Астахов В.П. Теория бухгалтерского учета. — Ростов н/Д: Издательский центр «МарТ», 2002. — 448 с.

3. Бабаев Ю.А. Теория бухгалтерского учета: Учебник. — М.: ЮНИТИ, 2000. — 391с.

4. Бабаев Ю.А., Комиссарова И.П., Крашенинникова М.С. Бухгалтерский учет: Учебник / Под ред. Ю.А. Бабаева. — М.: ЮНИТИ — ДАНА, 2002. — 476 с.

5. Балдина С.В. Бюджетный учет в Российской Федерации. — М.: МЦФЭР, 2005. — 816 с.

6. Белов А.Н. Бухгалтерский учет в бюджетных учреждениях. — 4-е изд., перераб. и доп. — М.: «Экзамен», 2005. — 512 с.

7. Воробьева Л.П. Бухгалтерский и налоговый учет в бюджетных учреждениях: Практ. пособие. — М.: МГИУ, 2003. — 312 с.

8. Головизнина А.Т., Архипова О.И. Теория бухгалтерского учета: Курс лекций. — М.: ТК Велби,2004. — 168 с.

9. Жминько С.И. Теория и практика финансового учета в аграрном секторе экономики России. — Краснодар: Кубанский госагроун-т, 2001. — 353 с.

10. Захарьин В.Р. Теория бухгалтерского учета: Учебник. — М.: Инфра — М.: Форум, 2003. — 304 с.

11. Ивашкевич В.Б., Куликова Л.И. Бухгалтерское дело: Учеб. пособие. — М.: Экономистъ, 2005. — 523 с.

12. Каморджанова Н. А, Карташова И.В. Бухгалтерский финансовый учет: Учеб. пособие. — 2-е изд. — СПб.: Питер, 2005. — 480 с.

13. Климова М.А. Бухгалтерское дело: Учеб. пособие. — М.: ИНФРА — М, 2005. — 200 с.

14. Кондраков Н.П., Кондраков И.Н. Бухгалтерский учет в бюджетных организациях. — 3-е изд., перераб. и доп. — М.: ТК ВЕЛБИ, Изд-во «Проспект», 2003. — 232 с.

15. Кондраков Н.П., Краснова Л.П. Принципы бухгалтерского учета: Учеб. пособие. — М.: ФБК-ПРЕСС, 1997. — 192 с.

16. Кутер М.И. Теория бухгалтерского учета: Учебник. — 3-е изд., перераб. и доп. — М.: Финансы и статистика, 2004. — 592 с.

17. Любушин Н.П., Жаринов В.В., Бородина Н.В. Теория бухгалтерского учета: Учеб. пособие / Под ред. Н.П. Любушина. — 2-е изд., перераб. и доп. — М.: ЮНИТИ — ДАНА, 2003. — 312 с.

18. Макальская М.Л., Фельдман И.А. Бухгалтерский учет: Учебник. — М.: Высш. образование, 2005. — 443с.

19. Маслова Т.С. Теоретические аспекты организации и методики бухгалтерского учета бюджетных учреждений // Бухгалтерский учет в бюджетныхинекоммерческихорганизациях. —2007 — № 6. — С. 6 — 17.

20. Новодворские. В.Д., Хорин А.Н. Об объекте, предмете и принципах бухгалтерского учета // Бухгалтерский учет. — 1994. — № 11. — С. 9—13.

21. Панков Д.А. Бухгалтерский учет и анализ в зарубежных странах: Учеб. пособие. — М.: ИП «Экоперспектива», 1998. — 238 с.

22. Рожнова О.В. Международные стандарты бухгалтерского учета и финансовой отчетности: Учебн. пособие. — М.: «Экзамен», 2002. — 288 с.

23. Соколов Я.В. Основы теории бухгалтерского учета. — М.: Финансы и статистика, 2000. — 496 с.

24. Теория бухгалтерского учета: Учеб. пособие / Под ред. Е.А. Мизиковского. — М.: Экономистъ, 2004. — 555 с.

25. Токарев И.Н. Бухгалтерский учет в бюджетных учреждениях. — 3-е изд., перераб. и доп. — М.: ИД ФБК — ПРЕСС, 2003. — 504 с.

26. Финансовый учет: Учебник/ Под ред. В.Г. Гетьмана. — 2-е изд., перераб. и доп. — М.: Финансы и статистика, 2004. — 784с.

27. Хабаев С.Г. Бюджетный учет по новому плану счетов. — М.: ЗАО ИД «Главбух», 2005. — 464 с.

28. Харьков В.П., Хорошев А.А. Бюджетный учет в современных условиях. — М.: Финансы и статистика, 2005. — 208 с.

29. Хендриксен Э.С., Ван Бреда М.Ф. Теория бухгалтерского учета: Пер. с англ. / Под ред. Я.В. Соколова. — М.: Финансы и статистика, 2000. — 576 с.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ