всё о финансовом анализе

+7(902) 40-84-700

Распределение финансовых ресурсов в бюджетной системе РФ и экономический рост российских регионов

А.Г. Исаев

кандидат экономических наук, старший научный сотрудник.

Институт экономических исследований ДВО РАН,

ул. Тихоокеанская, 153, Хабаровск, Россия, 680042.

Пространственная экономика

№4-5 2016

В статье на основе данных по субъектам РФ за 2005-2014 гг. дана оценка взаимосвязи между ростом среднедушевого ВРП и динамикой структурных элементов доходной части консолидированных бюджетов регионов - налоговых доходов и трансфертов из федерального бюджета. Эмпирический анализ показал, что межбюджетные трансферты отрицательно связаны с региональным экономическим ростом, что может объясняться высокой нормой социальных расходов региональных бюджетов, статистически значимая связь которых с ростом среднедушевого ВРП не обнаружена. В то же время положительную связь с ростом имеют капитальные расходы бюджетов, повышающие уровень общественных благ.

Введение

Общераспространенное мнение, основанное на постулатах теории экономического роста, гласит, что увеличение степени фискальной децентрализации, т.е. рост доли расходов субнациональных правительств в общем объеме государственных расходов, приводит к ускорению экономического роста. Аргументируется это тем, что децентрализация приводит к повышению экономической эффективности, поскольку территориальные органы власти, ввиду большей осведомленности на местах, чем национальное правительство, способны более эффективно предоставлять общественные услуги.

Субъекты РФ характеризуются довольно высокой степенью дифференциации как по уровню среднедушевого ВРП, так и по собственным доходам их бюджетов. Различия регионов по величине производимого дохода, налоговой базы, расходным потребностям региональных бюджетов обуславливают важность перераспределения между ними финансовых ресурсов. Федеральные органы власти воздействуют на социально-экономическое развитие регионов посредством ряда инструментов экономической политики, сущность которых заключается в перераспределении ресурсов между территориями.

Одним из способов регулирования регионального развития являются государственные капиталовложения, цель которых заключается преимущественно в создании и поддержании общественных благ. Другой способ перераспределения национальных ресурсов в пользу тех или иных регионов -оказание финансовой помощи регионам в виде межбюджетных трансфертов. Непосредственными целями этих трансфертов являются стимулирование региональных государственных расходов на товары и услуги, устранение налогового дисбаланса, решение других задач перераспределения ресурсов с целью снижения межрегионального неравенства. Другими словами, малообеспеченные регионы должны получать больше финансовых ресурсов из федерального бюджета для преодоления отставания в развитии от относительно более богатых и динамичных регионов, поскольку межбюджетное выравнивание предполагает отличие суммы финансовой помощи региону от суммы перечисляемых им в федеральный бюджет налогов. Таковы декларируемые принципы перераспределения финансовых ресурсов в экономике.

Финансовый кризис 2009 г. существенным образом повлиял на положение консолидированных бюджетов субъектов РФ. В указанном году в 52 из 83 субъектов РФ произошло сокращение налоговых поступлений в номинальном выражении по сравнению с уровнем 2008 г. [5]. Государством был предпринят ряд мер в сфере налоговой политики и в сфере распределения бюджетных трансфертов, главным образом связанных с увеличением доходной части региональных бюджетов. Кризис также ознаменовался тем, что выявил недостатки системы выделения трансфертов из федерального бюджета, связанные главным образом с тем, что федеральный центр далеко не всегда мог адекватно выявить и оценить региональные приоритеты, в результате чего снижалась эффективность использования выделяемых средств.

Для каждого уровня власти формирование и исполнение бюджета заключается в привлечении средств, достаточных для покрытия существующих обязательств. Отношения между органами власти по поводу формирования источников бюджетных средств сводятся к отношениям по поводу разграничения расходных полномочий, доходных источников, а также по поводу перераспределения ресурсов в рамках межбюджетных финансовых потоков. В конечном счете, главная цель трансфертов заключается в содействии экономическому росту регионов. В то же время известны ситуации, когда решения о направлении финансовых ресурсов в регионы обусловлены политическими или иными соображениями. В этом случае система межбюджетных трансфертов может способствовать усилению экономического неравенства регионов.

В последние годы бюджетная политика страны направлена на централизацию налоговых доходов и децентрализацию бюджетных полномочий. В такой ситуации региональные бюджеты зависят от финансовой помощи из федерального бюджета. Такая ситуация оказывает влияние и на региональную экономическую динамику. Целью настоящей статьи является эмпирическая оценка влияния динамики структурных элементов доходной части консолидированных бюджетов субъектов РФ - налоговых доходов и трансфертов из федерального бюджета - на экономический рост российских регионов.

Основные тенденции развития межбюджетных отношений в России и региональная экономическая дифференциация

Базовая модель бюджетного федерализма предполагает установление такого уровня региональных налогов, при котором обеспечивается предоставление оптимального уровня общественных благ резидентам в соответствии с потребностями последних. Для России характерны свои особенности устройства бюджетных отношений, при которых эти базовые принципы не выполняются [3]. Федеральный центр устанавливает границы, внутри которых могут варьироваться значения основных налоговых ставок. Центральное правительство также устанавливает минимальный набор услуг, который должен предоставляться населению каждого региона вне зависимости от величины их налоговых доходов. Если налоговые доходы региона не позволяют обеспечить данный уровень услуг, то федеральный центр предоставляет ему финансовую помощь.

Современная система бюджетного федерализма в России начала формироваться в 1994 г., когда были установлены нормативы отчислений от федеральных и региональных налогов бюджетам нижестоящих уровней. На начальном этапе региональные администрации обладали достаточно широким кругом полномочий по определению объемов и направлений расходования бюджетных средств, уровню предоставления населению общественных благ. На втором этапе реформы бюджетного федерализма (1998-2001 гг.) происходила все большая централизация налоговых доходов на федеральном уровне. Как следствие, зависимость регионов от федеральных трансфертов возрастала. Если в 1998 г. доля трансфертов из федерального бюджета в общем объеме доходов консолидированных бюджетов субъектов федерации составляла порядка 25%, то в 2001 г. эта доля выросла до трети [3, с. 44]. С 2002 г., когда началась федеративная реформа, система бюджетного федерализма в России становится все более централизованной. В частности, значительно снизилась получаемая некоторыми регионами нефтяная рента, полностью был централизован на федеральном уровне налог на добавленную стоимость. Были приняты базовые законы, касающиеся разграничения полномочий между федеральным, региональным и местным уровнями власти. Современная модель федерализма, в которой доминирующую роль играет федеральный центр, фактически оформилась в России в 2005 г. Региональным властям, по сути, была отведена роль ответственных исполнителей отдельных мероприятий в рамках тех программ, которые разрабатывались, финансировались и контролировались на федеральном уровне.

В то же время в результате реформы межбюджетных отношений большая часть федеральных трансфертов стала распределяться исходя из объективных и прозрачных критериев, что снизило стимулы более бедных регионов сокращать объемы собственных налоговых сборов по мере роста получаемых межбюджетных трансфертов. Вместе с тем в структуре трансфертов из федерального бюджета значительную долю занимают дотации на обеспечение сбалансированности региональных бюджетов. Данный инструмент финансирования является одним из самых непрозрачных, кроме того, его активное использование усиливает проблему мягких бюджетных ограничений на региональном уровне.

За более чем двадцатилетний период постсоветской истории государство прибегало к различным концепциям обеспечения интегрированности экономического пространства страны - от политики выравнивания условий социально-экономического развития регионов до ориентации на развитие регионов-лидеров, способных стать локомотивами роста национальной экономики (подробнее см. [1]). Если рассмотреть показатели, характеризующие неравномерность распределения валового регионального продукта на душу населения в динамике, то можно убедиться, что неравенство остается довольно высоким. За десятилетний период, начиная с 2005 г., разрыв по показателю ВРП на душу населения между двумя экономически крайними субъектами РФ (без учета Ненецкого, Ханты-Мансийского, Ямало-Ненецкого автономных округов) сократился с 21,3 раза до 15,8 раза в 2014 г. (табл. 1).

Таблица 1. Показатели, характеризующие межрегиональную дифференциацию уровней ВРП на душу населения по всей совокупности регионов России1

| 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | |

| Макс./мин. | 21,3 | 21,4 | 14,9 | 15,6 | 19,2 | 20,4 | 19,4 | 16,8 | 15,6 | 15,8 |

| Коэффициент вариации | 63,0 | 61,6 | 64,8 | 65,1 | 73,7 | 69,5 | 69,9 | 66,3 | 64,9 | 67,8 |

Источник: рассчитано по данным Росстата.

1 Без учета Ненецкого, Ханты-Мансийского, Ямало-Ненецкого автономных округов.

Однако, как следует из таблицы, на протяжении этого периода не наблюдалось устойчивой понижательной тенденции к сокращению неравенства. Что касается относительного размаха вариации среднедушевых ВРП, то тенденции к ее снижению за период 2005-2014 гг. не просматривается, что может свидетельствовать об усилении неравномерности пространственного развития.

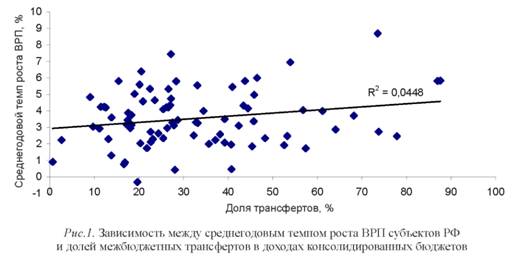

Если обратиться к простой диаграмме рассеивания (рис. 1), на которой показано отношение между величиной межбюджетных трансфертов и среднегодовыми темпами роста за период 2005-2014 гг., то можно предположить наличие положительной связи между этими показателями.

Однако общая объясняющая способность этого соотношения очень низка (R2 = 0,04), что говорит о том, что трансферты не имеют какого-либо значительного независимого влияния на экономический рост регионов. Поскольку на экономической рост влияет множество других факторов, формальная оценка взаимоотношения может быть получена при помощи регрессионного анализа.

Эмпирические работы, в которых тестируется связь между экономическим ростом и межбюджетными отношениями, посвящены в основном такому аспекту этих отношений, как степень фискальной децентрализации.

В исследовании [9] модель роста была дополнения государственными расходами правительств различных уровней и эмпирически проверена на выборке развитых и развивающихся стран. При этом выдвинутая авторами гипотеза о том, что фискальная децентрализация положительно влияет на национальный экономический рост, не нашла подтверждения. Более того, для выборки развивающихся стран более глубокая децентрализация приводила к снижению темпов экономического роста. Высказывается предположение, что к такому результату могла привести структура расходов субнациональных правительств, которая не учитывалась в исследовании. Так, например, капитальные расходы могут быть продуктивнее текущих, поскольку являются инвестициями в общественные блага. Аналогичные результаты получены в исследовании [10] по странам Центральной и Восточной Европы.

Связь между экономическим ростом российских регионов и степенью фискальной децентрализации рассмотрена в работе [11]. На статистических данных за 2005-2012 гг. автором установлено, что хотя трансферты из федерального бюджета положительно влияют на динамику региональных среднедушевых значений ВРП, однако чрезмерная децентрализация государственных расходов в регионах (высокая доля муниципальных бюджетов в общих расходах консолидированных бюджетов регионов при обеспеченности бюджетов муниципалитетов за счет собственных источников доходов в среднем менее 50%) оказывает на региональную экономическую динамику негативное влияние.

Методология и результаты оценок

Для целей настоящего исследования были собраны данные по 78 субъектам федерации РФ за период 2005-2014 гг. Из расчетов были исключены Ненецкий, Ханты-Мансийский и Ямало-Ненецкий автономные округа, ввиду специфической структуры ВРП этих регионов, а также города Москва и Санкт-Петербург по причине особой структуры их бюджетов. Источником данных послужили материалы Росстата [6].

Эмпирическая модель, при помощи которой предполагается оценить взаимосвязь регионального экономического роста и межбюджетного перераспределения ресурсов, объединяет в себе модель условной конвергенции по доходам на основе неоклассической теории роста и модель эффектов региональной фискальной структуры на экономический рост, предполагая, таким образом, что на пространственное перераспределение факторов производства оказывают влияние региональные различия в политике формирования государственных доходов и расходов территорий.

Зависимой переменной в модели выступает темп роста ВРП на душу населения (уt) в постоянных ценах 2010 г., выраженный как ln(yt/уt-1). Основными независимыми переменными являются фискальные переменные - наблюдаемые показатели формирования и расходования консолидированных бюджетов регионов РФ:

- TRAN - доля межбюджетных трансфертов из федерального бюджета в консолидированном бюджете субъекта федерации РФ, как показатель зависимости региона от федеральных межбюджетных трансфертов;

- PROFIT - доля налога на прибыль организаций в собственных доходах консолидированного бюджета субъекта РФ;

- PROPER - доля налога на имущество в собственных доходах консолидированного бюджета субъекта РФ;

- PUBL - доля инвестиций в основной капитал в объеме расходов консолидированного бюджета субъекта РФ;

- SOC - доля расходов на социально-культурные мероприятия в объеме расходов консолидированного бюджета субъекта РФ.

В качестве дополнительных контрольных переменных выбраны логарифм ВРП на душу населения с лагом (yt-1) для тестирования гипотезы об условной конвергенции по доходам, а также доля частных инвестиций в основной капитал в ВРП (INV). В исследованиях, посвященных экономическому росту, показатели частных инвестиций и ВРП на душу населения с лагом выступают в качестве стандартных контрольных переменных, однако их включение может быть причиной эндогенности. Во избежание этого в настоящем исследовании оценивание модели проводилось различными методами.

Во многих исследованиях влияния различных моделей бюджетного федерализма на экономический рост, особенно межстрановых (см., напр., [7; 9; 10; 12]), в качестве основных независимых переменных фигурируют показатели степени фискальной децентрализации (доля бюджетов нижестоящих уровней в доходах и расходах консолидированного бюджета). В современной российской системе фискального федерализма региональные и муниципальные власти не имеют достаточно широких полномочий по изменению собственных доходов и расходов. Они могут лишь в узких пределах изменять налоговые ставки и не имеют возможностей устанавливать новые налоги. Поэтому показатель степени региональной фискальной децентрализации в настоящем исследовании не рассматривался.

За последнее десятилетие доля безвозмездных поступлений из федерального бюджета в доходах консолидированных бюджетов российских регионов претерпевала существенные изменения, увеличившись с 14% в 2005 г. до 27% в 2009 г. и уменьшившись к 2014 г. до 18%. Зависимость некоторых регионов от финансовой помощи из центра огромна - в десяти субъектах федерации в 2014 г. доля безвозмездных поступлений превышала 50% доходов собственных бюджетов. Вместе с тем росли и расходы региональных бюджетов. Если в 2005 г. профицит консолидированных бюджетов регионов составлял 58,6 млрд руб., то в 2013 г. уже наблюдался дефицит в 641,5 млрд руб.1 В структуре расходов консолидированных региональных бюджетов львиную долю занимают расходы на социально-культурные мероприятия (образование, здравоохранение, социальная политика). В 2014 г. минимальный уровень таких расходов составлял 42%, а в 3 субъектах он превышал 73%.

1 Подробнее о характере бюджетного кризиса российских регионов см. в [2].

Исходя из описательной статистики, включая данные таблицы 1, можно предположить, что трансферты из федерального бюджета положительно связаны с региональным экономическим ростом, выраженным в терминах ВРП на душу населения, поскольку с ростом трансфертов за исследуемый период сократился разрыв между регионами с минимальными и максимальными значениями этого показателя. Слабую положительную связь демонстрирует также рисунок 1. Для более точного установления взаимосвязи проведена оценка регрессионного уравнения:

ln yy/yt-1 = αi + β1ln yt-1 + β2TRANit + β3PROFITit + β4PROPERit + β5PUBLit + β6SOCit + β7INVit + εit.

Коэффициент αi включает в себя ненаблюдаемые региональные эффекты. Модель оценивалась на панельных данных двумя способами: 1) методом наименьших квадратов с фиксированным эффектом (FE), 2) обобщенным методом моментов (ОММ). Существуют веские причины для того, чтобы считать оценки по методу наименьших квадратов искаженными. В случае, когда в качестве одной из объясняющих переменных выступают лаговые значения зависимой переменной, такие оценки имеют недостатки, вызывающие смещение и несостоятельность этих оценок. Во-первых, зависимая переменная с лагом коррелирована с ошибками наблюдения. Во-вторых, существует известная для такого класса моделей проблема эндогенности (подробнее см. [8]). Например, инвестиции в основной капитал, как правило, очень тесно коррелированы с темпом роста экономики. Таким образом, более достоверные оценки получаются при использовании инструментальных переменных.

Обобщенный метод моментов не требует принятия многих ограничительных гипотез относительно поведения переменных. Лаговые зависимая и объясняющие переменные используются в качестве инструментов для самой лаговой, а также для эндогенных объясняющих переменных. В том случае, когда есть основания подозревать эндогенность переменных, тогда их лаговые значения второго порядка (xi1, xi2,..., xi,s-2) являются хорошими инструментами. Оценка параметров регрессионного уравнения происходит в предположении, что инструменты экзогенны, для чего к уравнению применяется тест Саргана. Оценки данных представлены в таблице 2.

Таблица 2. Оценки параметров модели

| Зависимая переменная: ln(yt/yt-1) | ||

| Независимая переменная: | МНК (FE) | ОММ |

| Константа | 1,225 (14,59)* | - |

| yt-1 | -0,226 (-13,42)* | -0,155 (69,71)* |

| TRANt | -0,192 (-5,43)* | -0,321 (-12,58)* |

| PROFITt | 0,074 (1,75)** | 0,144 (4,63)* |

| PROPERt | -0,160 (-1,27) | -0,419 (-4,15)* |

| PUBLt | 0,201 (3,84)* | 0,279 (7,63)* |

| SOCt | 0,004 (0,67) | 0,004 (3,11)* |

| INVt | 0,129 (3,81)* | 0,113 (5,02)* |

| R2adj | 0,322 | - |

| Durbin-Watson | 1,95 | - |

| Sargan test | - | 62,3 (p-value: 0,003) |

Примечание: * - коэффициент значим на 1%-ном уровне; ** - коэффициент значим на 10%-ном уровне; в скобках - t-статистика.

Источник: расчеты автора.

Общая значимость уравнения, оцененного по методу наименьших квадратов, невысока, однако для большинства переменных получены оценки, статистически отличные от нуля на 1%-ном уровне значимости. Тест Саргана для оценок при помощи обобщенного метода моментов на годность набора инструментов (проверка верности спецификации модели и отсутствия коррелированности инструментов и ошибок) подтверждает гипотезу верной спецификации.

Полученные оценки хотя и различаются для двух способов оценивания по абсолютной величине, тем не менее имеют одинаковые знаки. Отрицательная величина коэффициента при переменной ВРП на душу населения с лагом подтверждает гипотезу условной конвергенции российских регионов по доходам (более высокие темпы роста характерны для регионов с более низкой «стартовой базой»). Также ожидаемо положительно влияют на региональный рост частные инвестиции в основной капитал.

Коэффициент при переменной трансфертов региональным бюджетам из федерального бюджета (TRAN) имеет отрицательный знак, что опровергает изначальное предположение о положительной связи межбюджетных трансфертов и регионального экономического роста. При этом оценка по обобщенному методу моментов (который при данной спецификации уравнения вызывает больше доверия по указанным ранее причинам) выше по абсолютному значению. Этот результат отличается от выводов других исследований (см. [11]) относительно влияния межбюджетных трансфертов на региональный рост. Здесь следует обратить внимание на то, что, как уже отмечалось выше, львиная доля расходов региональных бюджетов связана с выполнением субрегиональными правительствами социальных обязательств, большая часть из которых строго предписана федеральным правительством. Как следует из таблицы 2, рост расходов на социальные обязательства практически никак не связан с повышением ВРП на душу населения. Оценка коэффициента при переменной SOC в модели с фиксированным эффектом статистически неотличима от нуля. Оценка обобщенным методом моментов, хотя формально и показывает статистическую значимость коэффициента, тем не менее его абсолютное значение стремится к нулю.

Налоговые доходы региональных бюджетов оказывают различное по направленности влияние на темпы экономического роста. Так, увеличение доли налога на прибыль в собственных доходах бюджетов (PROFIT) положительно влияет на региональный экономический рост, а увеличение доли налога на имущество (PROPER), напротив, - отрицательно. Последний показатель может свидетельствовать об отрицательном влиянии увеличения налоговой нагрузки на бизнес, в особенности в период рецессии, когда доля этого вида налога может повышаться в результате сокращения прибыли предприятий. В 2014 г. в трех регионах этот налог обеспечивал порядка 20% собственных доходов бюджетов, однако в среднем его доля варьируется от 10 до 17%. В период кризиса 2009-2010 гг. доля налогов на имущество увеличивалась главным образом ввиду сокращения поступлений налога на прибыль. Последний, наряду с НДФЛ, является основным источником пополнения бюджетов регионов (не считая межбюджетных трансфертов). ОММ-оценки демонстрируют высокую значимость этого показателя для регионального роста. Положительную связь между увеличением доли налога на прибыль и ростом можно интерпретировать как свидетельство важности благоприятного делового и инвестиционного климата в регионе.

Помимо источников формирования доходной части бюджетов территорий важным фактором роста является и направленность расходования бюджетных средств. О влиянии социальных расходов было упомянуто выше. Капитальные расходы региональных и местных правительств - инвестиции в общественные блага и инфраструктуру (PUBL) оказывают сильный положительный эффект на региональный рост. Таким образом, оценки демонстрируют положительный эффект для регионального роста от капитальных расходов и отрицательный эффект от текущих расходов.

Наконец, следует упомянуть еще об одном аспекте. Включение в модель регрессии переменой времени, одинаковой для всех регионов, представляется важным, в особенности с учетом временного интервала (2005-2014 гг.), на котором проводилось исследование, поскольку такая переменная учитывала бы влияние экзогенных макроэкономических шоков и циклических колебаний на экономический рост. Однако включение фактора времени приводило к незначимым оценкам коэффициентов при большинстве основных независимых переменных в обоих случаях (хотя в случае МНК-оценок общее качество регрессии, оцениваемое через R2, повышалось). Оценки также показали статистически значимое отрицательное влияние кризиса 2009 г

Выводы

Результаты проведенного исследования указывают на то, что межбюджетные трансферты, хотя и являются инструментом выравнивания бюджетной обеспеченности регионов, не вносят положительного вклада в выравнивание среднедушевых ВРП или, по крайней мере, в сокращение межрегиональной дифференциации по этому показателю. Этот результат контрастирует с некоторыми другими оценками влияния межбюджетных трансфертов на региональный экономический рост. Несмотря на то, что в настоящем исследовании не изучалось влияние степени фискальной децентрализации на экономический рост российских регионов, результаты данного исследования можно считать косвенным подтверждением вывода о том, что система межправительственных отношений на субнациональном уровне, сложившихся к настоящему моменту в России, не позволяет реализовать все преимущества фискального федерализма как принципа повышения эффективности развития национальной экономики.

Изначально декларируемая цель перераспределения финансовых ресурсов между федеральным и региональными бюджетами - осуществление выравнивания межрегиональной дифференциации валового регионального продукта и снижение степени неравенства социально-экономического развития регионов. Можно утверждать, что к настоящему времени выравнивающие свойства федеральной фискальной системы нацелены в большей степени на преодоление социальной дифференциации регионов, что, как показывает настоящее исследование, является (при всей его важности и необходимости) весьма слабым фактором непосредственно экономического роста.

В то же время анализ показал значимое влияние на региональный рост собственных источников доходов территориальных бюджетов. С одной стороны, налоговые поступления оказывают влияние на экономический рост через увеличение государственных расходов, с другой (в пределах налоговых полномочий региональных администраций) - они отражают издержки ведения бизнеса на той или иной территории. Рост налогов на имущество сказывается на замедлении экономического роста. Поэтому для региональных властей, в рамках их полномочий, по-видимому, имеет смысл более гибко оперировать данным инструментом, особенно в периоды спада экономики, когда сокращается поступление в бюджет налога на прибыль. Конечно, для более аргументированных выводов о необходимом балансе доходной и расходной части бюджетов и источников его обеспечения требуется дополнительная информация (в частности, мультипликатор региональных государственных расходов), выходящая за рамки настоящего исследования.

Конечно, существенное влияние на экономический рост оказывает структура расходов региональных бюджетов. Как показывают оценки, увеличение доли капиталовложений положительно влияет на динамику среднедушевого ВРП. Такой результат только подтверждает выводы многих теоретических и эмпирических работ, исследующих общественные блага как фактор экономической динамики. Государственные капиталовложения в общественные блага усиливают экономический потенциал региона в части расширения производительности для поддержания определенных объемов выпуска, а также в способности управлять ареалом рынка определенного размера. Экономический потенциал региона, в свою очередь, определяет привлекательность его для размещения факторов производства. В работе [4] показано, что мультипликатор государственных инвестиций в основной капитал из региональных бюджетов выше, чем для инвестиций в основной капитал из федерального бюджета. Отсюда можно сделать вывод, что резерв повышения эффективности межбюджетных трансфертов кроется в изменении их структуры в пользу субсидий на софинансирование капитального строительства. В конечном счете, региональные власти обладают большей осведомленностью о собственных потребностях в новых общественных благах.

Список литературы

1. Бахтизин А.Р., Бухвальд Е.М., Кольчугина А.В. Выравнивание регионов России: иллюзии программы и реалии экономики // Вестник Института экономики РАН. № 1. 2016. С. 76-91.

2. Зубаревич Н.В. Межбюджетные отношения центра и регионов: экономические и институциональные аспекты // Журнал Новой экономической ассоциации. 2014. № 3 (23). С. 158-161.

3. Идрисова В., Фрейнкман Л. Влияние федеральных трансфертов на фискальное поведение региональных властей: научные труды / Институт экономики переходного периода. № 137Р. М.: ИЭПП, 2010. 100 с.

4. Исаев А.Г. Государственные капиталовложения как детерминанты экономического роста российских регионов // Регионалистика. № 4. 2014. С. 61–72. DOI: 10.14530/reg.2014.4.

5. Проблемы межбюджетных отношений в России. М.: Изд-во Ин-та Гайдара, 2012. 188 с.

6. Регионы России. Социально-экономические показатели / ФСГC. URL: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/publications/catalog/doc_1138623506156 (дата обращения: октябрь 2016).

7. Akai N., Sakata M. Fiscal Decentralization Contributes to Economic Growth: Evidence from State-Level Cross-Section Data for the United States // Journal of Urban Economics. 2002. Vol. 52. Issue 1. Pp. 93–108. DOI: 10.1016/S0094-1190(02)00018-9.

8. Caselli F., Esquivel G., Lefort F. Reopening the Convergence Debate: A New Look at Cross-Country Growth Empirics // Journal of Economic Growth. 1996. Vol. 1. Issue 3. Pp. 363–389. DOI: 10.1007/BF00141044.

9. Davoodi H., Zou H. Fiscal Decentralization and Economic Growth: A Cross-Country Study // Journal of Urban Economics. 1998. Vol. 43. Issue 2. Pp. 244–257. DOI: 10.1006/juec.1997.2042.

10. Rodriguez-Pose A., Kroijer A. Fiscal Decentralization and Economic Growth in Central and Eastern Europe / LEQS. Paper No. 12/2009. URL: http://www.lse.ac.uk/europeanInstitute/LEQS%20Discussion%20Paper%20Series/LEQSPaper12.pdf (дата обращения: октябрь 2016).

11. Yushkov A. Fiscal Decentralization and Regional Economic Growth: Theory, Empirics, and the Russian Experience // Russian Journal of Economics. 2015. Vol. 1. Issue 4. Pp. 404–418. DOI: 10.1016/j.ruje.2016.02.004.

12. Zhang T., Zou H.-F. Fiscal Decentralization, Public Spending, and Economic Growth in China // Journal of Public Economics. 1998. Vol. 67. Issue 2. Pp. 221–240. DOI: 10.1016/S0047-2727(97)00057-1.

Метки

экономический рост фискальный федерализм доходы бюджета федеральные трансферты конвергенция общественные блага субъекты РФ

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ