всё о финансовом анализе

+7(902) 40-84-700

Расчетно-кассовое обслуживание в российских коммерческих банках: клиентоориентированный подход

С.С. Евдокимова,

кандидат экономических наук,

доцент кафедры экономики и финансов

Волгоградский филиал Финансового

университета при Правительстве РФ

Финансы и кредит

№37 (565) 2013

В статье отмечается, что в последнее время расчетно-кассовое обслуживание (РКО) все чаще рассматривается как отдельное направление банковского бизнеса, предполагающее оказание потребителям целого спектра услуг. В настоящее время в рамках перехода к новой клиентоориентированной модели бизнеса кредитные организации приступили к предоставлению банковских услуг клиентам в форме пакетных предложений, включающих расчетно-кассовое и дистанционное банковское обслуживание, а также дополнительные услуги. Осуществлен обзор российского рынка РКО кредитными организациями физических и юридических лиц, выявлены тенденции и наиболее перспективные направления развития сферы РКО.

Расчетно-кассовое обслуживание является одной из самых стабильных и устоявшихся услуг в российском банковском секторе. В последнее время РКО все чаще рассматривается как отдельное направление бизнеса, предполагающее оказание потребителям целого спектра услуг. По функционалу этот вид услуг примерно одинаков во всех банках, поэтому степень конкуренции в данном сегменте достаточно высока. Существенными конкурентными преимуществами являются качество и оперативность предоставляемых услуг.

Функция РКО является одной из приоритетных в деятельности коммерческого банка, поскольку:

- расчетно-кассовое обслуживание способствует дополнительному привлечению клиентов, что, в свою очередь, расширяет депозитную базу банка и создает возможность предоставления других услуг;

- расчетно-кассовое обслуживание выгодно для банков тем, что оно обеспечивает не только получение комиссий от оказания расчетных услуг, но и способствует увеличению банковских ресурсов. Остатки на банковских счетах клиентов, образующиеся при РКО, представляют собой заемные средства банка в виде вкладов до востребования. Причем данные заемные средства банк получает способом более легким и, как правило, более дешевым по сравнению с поступлением заемных средств из других источников: вклады, депозиты, долговые ценные бумаги, межбанковские кредиты;

- средства, получаемые банком при РКО клиентов, помогают ему поддерживать свою ликвидность, обеспечивать своевременное выполнение обязательств.

Важным аспектом работы по улучшению качества предоставляемых продуктов и обеспечению роста услуг банка является достижение их большей доступности и удобства. Качественный сдвиг в этом направлении возможен благодаря совершенствованию обслуживания, целенаправленной работе по оптимизации тарифов, а также внедрению современных технологий РКО клиентов.

Однако каким бы успешным не был банк, на том или ином этапе РКО могут возникнуть определенные проблемы, к которым можно отнести:

- возникновение риска потери ликвидности банка, технологического, бухгалтерского или риска нарушения внутреннего контроля в банке;

- низкое качество организации расчетов и, как результат, возникновение расчетных рисков;

- проблему привлечения новых клиентов и удержания уже имеющихся.

Для осуществления эффективного РКО банк должен проводить связанные с ним операции качественно и оперативно, расширять спектр сопутствующих услуг, принимать необходимые меры по управлению возникающими рисками.

Немаловажной проблемой для конкурентоспособного банка является проблема привлечения новых клиентов и удержание имеющихся. По мнению специалистов, «старый» клиент обходится банку в несколько раз дешевле нового. Как правило, переход клиента на обслуживание в другой банк занимает некоторое время. Банк должен использовать это время - определить группу «уходящих» клиентов и провести с ними специальную работу. Клиенты уходят из банка по конкретным причинам. Наиболее распространенные среди них:

- недостаточное качество обслуживания;

- отсутствие внимания;

- неудовлетворенность банковским продуктом;

- более приемлемая стоимость услуг по РКО в банке-конкуренте и т.д.

Таким образом, банку необходимо выработать политику удержания клиентов и реализовать ее, в том числе посредством постоянного мониторинга клиентской базы. Политика удержания неодинакова для различных клиентских сегментов, поскольку в рамках этих сегментов клиенты приносят банку разный уровень доходности. В связи с этим банки значительное количество услуг по РКО предоставляют бесплатно.

Общеизвестно, что РКО - не самая доходная услуга, хотя среди участников рынка и не существует единого мнения о том, жизнеспособна ли модель, при которой операционные издержки банка покрываются исключительно за счет РКО. Тем не менее в настоящее время (и в будущем) этот вид обслуживания остается ключевым для банка, поскольку РКО позволяет банку, помимо формирования бесплатных пассивов до востребования, сформировать фактически собственный «рынок» для продажи дополнительных услуг, который всегда реагирует на предложения более внимательно и менее предвзято.

В настоящий момент 21 банк (из наиболее крупных российских банков) предлагает клиентам -юридическим лицам 55 программ РКО [7]. Лидирует в рейтинге банков по количеству предлагаемых программ РКО Росбанк (рост с 7 программ в 2011 г. до 9 в 2013 г.), далее - ВТБ 24 (рост с 4 до 7 программ), Альфа-Банк (рост с 4 до 6 программ). По данным исследований банковского рынка [7], наибольший удельный вес имеют программы со стоимостью ведения счета, тарифицируемой в рамках пакета услуг (по сравнению с 2011 г. доля таких программ возросла на 1,8 % (до 32,6 %), для 15,2 % программ стоимость ведения счета находится в диапазоне от 500 до 1 500 руб. Некоторые банки предлагают бесплатное ведение счета (Газпромбанк, Номос-Банк, банк «Россия»).

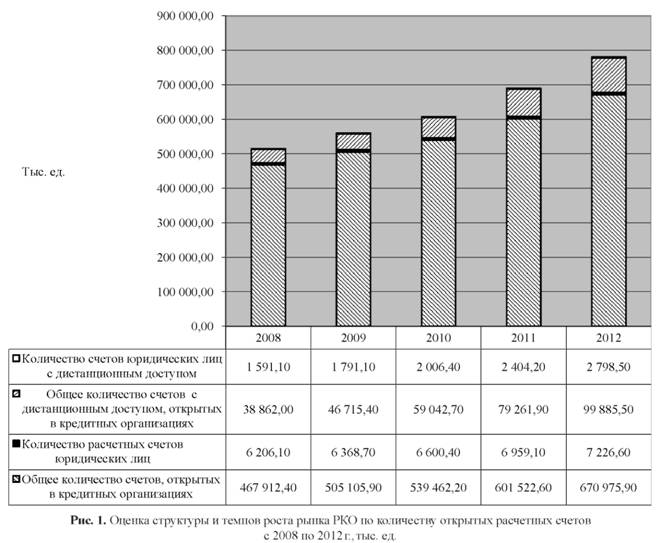

Проанализируем объем, структуру и темпы роста рынка по количеству расчетных счетов за 2008-2012 гг.

Величина средств на счетах банковских корпоративных клиентов практически не изменилась: среднемесячный темп прироста составил +0,2%. При этом рост остатков на рублевых счетах равнялся 1,2%, а объем средств в иностранной валюте в долларовом выражении сократился на 3,5%. В рамках видовой структуры средств корпоративных клиентов сохраняется преобладание срочных депозитов над расчетными счетами. На расчетные счета приходится 48 % средств предприятий, а на депозитные - 52%. Таким образом, объем срочных депозитов предприятий составляет около 10% ВВП [4].

Развитие рынка РКО юридических лиц напрямую зависит от количества счетов, открытых ими в кредитных организациях, и оборотов по счетам. В 2012 г. в российских коммерческих банках было открыто более 671 млн счетов, из них лишь 7 млн счетов юридических лиц (рис. 1) [2].

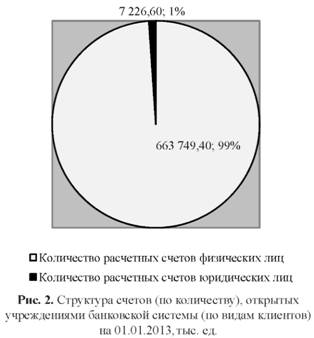

За период с 2008 по 2012 г. количество открытых в банках расчетных счетов возросло в 1,4 раза, при этом число расчетных счетов юридических лиц - в 1,16 раза. Доля расчетных счетов корпоративных клиентов составила в 2012 г. лишь 1 % от общего количества счетов, открытых в кредитных организациях (снижение на 0,3 % по сравнению с 2008 г.) (рис. 2) [2].

Таким образом, наблюдается стагнация процесса открытия банковских расчетных счетов юридических лиц. Поскольку по состоянию на 01.01.2013 количество действующих юридических лиц, сведения о которых включены в ЕГРЮЛ, составляло 46 991 [5], то в настоящее время количество счетов, открытых банками в расчете на одно предприятие, составило около 0,15 ед.

Ежегодный прирост количества расчетных счетов юридических лиц с дистанционным доступом составляет от 12 % (в 2009 и 2010 гг.) до 19 % (в 2011 г.), однако в 2012 г. темп роста несколько сократился - до 16 %. Удельный вес счетов с дистанционным доступом корпоративных клиентов в настоящее время составляет лишь 3 % от общего количества таких счетов (рис. 3) [2].

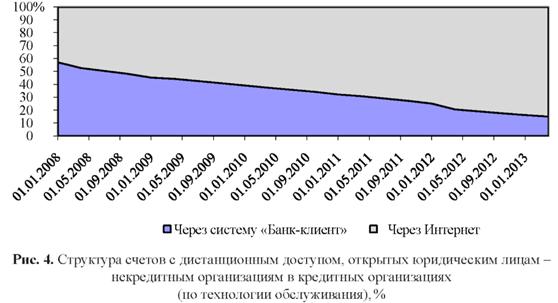

За последние годы возрос удельный вес расчетных счетов, обслуживаемых через сеть Интернет, пропорционально этому происходит сокращение доли клиентов - юридических лиц, обслуживаемых через систему «Банк-клиент» (рис. 4) [6].

В 2012 г. юридическими лицами через кредитные организации было совершено платежей на общую сумму 361 647,7 млрд руб. (98,3 % всего объема платежей). Количество банковских платежей, совершенных юридическими лицами в 2012 г., составило 1 001,5 млн ед. (83,5 % всего количества платежей), при этом более 80 % (801,9 млн ед.) платежных поручений поступили электронным способом, в том числе 68 % электронных платежей -через сеть Интернет. Физическими лицами - клиентами кредитных организаций, было совершено платежей на сумму 6 377,8 млрд руб. (1,7 % всей суммы платежей). Количество платежей розничных клиентов составило 198 млн ед. (16,5 % всего количества платежей), при этом около 43 % (85,5 млн ед.) платежных поручений поступили электронным способом, в том числе 70 % электронных платежей - через сеть Интернет (табл. 1) [1].

Таблица 1. Количество и объем платежей клиентов кредитных организаций по способам поступления в 2012 г.

| Платежи клиентов кредитных организаций | Всего | Всего | из них через сеть интернет | из них с помощью мобильного телефона |

|

Количество платежей, млн ед. В том числе: |

1 199,5 | 887,4 | 613,7 | 8,3 |

| - юридические лица -некредитные организации | 1 001,5 | 801,9 | 553,5 | - |

| - физические лица | 198,0 | 85,5 | 60,2 | 8,3 |

| Объем платежей, млрд руб. В том числе: | 368 025,5 | 313 628,1 | 204 254,0 | 3,1 |

| - юридические лица -некредитные организации | 361 647,7 | 312 813,8 | 203 508,0 | - |

| - физические лица | 6 377,8 | 868,3 | 745,9 | 3,1 |

Основные виды расчетно-кассовых услуг, предлагаемых банками розничным клиентам, приведены на рис. 5.

В настоящее время в рамках перехода к клиентоориентированной модели розничного бизнеса кредитные организации приступили к предоставлению банковских услуг физическим лицам в форме пакетных предложений, включающих расчетно-кассовое и дистанционное банковское обслуживание, а также дополнительные услуги. В основе нового подхода лежит ориентация на требования и запросы клиентов. С введением данного продукта клиент банка получает возможность удовлетворить все основные потребности в банковском обслуживании и управлении личными финансами по оптимальной цене, установить с банком прочные отношения.

Пакетная форма - это наиболее современный и удобный вид РКО, принятый в мировой финансовой практике, имеющий следующие преимущества:

-

простота и эффективность.

Наиболее востребованные банковские услуги в составе пакетов РКО сгруппированы таким образом, чтобы максимально учесть специфику бизнеса. Их общая стоимость гораздо ниже, чем цена тех же услуг по отдельности. Выбрав один пакет, клиент сможет впоследствии «перейти» на другой пакет без дополнительной платы; -

экономические выгоды:

- экономия расходов на обслуживание (от 15 до 50 % по сравнению со стандартной формой РКО);

- экономия времени (оплата производится 1 раз в месяц);

- скидка до 50 % на дополнительные услуги, не вошедшие в состав пакета, в период действия пакета РКО;

- отсрочка оплаты пакета до 20 дней (для пакетов, заключенных с 18.04.2011);

- пакет может быть оплачен авансом на срок до 12 мес. (для пакетов, заключенных с 18.04.2011);

- наличие дистанционного банковского обслуживания (ДБО) (большинство пакетов включает дистанционное обслуживание через систему «Банк -клиент онлайн». Благодаря системе можно пользоваться услугами банка и передавать все необходимые документы без посещения офиса (в любое удобное время)

Для розничных клиентов банки предлагают обслуживание по системе тарифных планов, которые предполагают установление гибких тарифов за РКО в зависимости от пакета используемых клиентом банковских продуктов и услуг. Выбор тарифного плана зависит от приобретения клиентом пакета продуктов и услуг изследующегонабора: кредиты, банковская карта, зарплатный проект, депозиты. Приобретение пакета продуктов и услуг дает возможность получения льготных условий РКО, при этом клиент может воспользоваться любыми другими банковскими продуктами и услугами, приобретение которых не влияет на установление тарифного плана.

Каждый тарифный план включает наиболее востребованные банковские услуги: открытие и ведение расчетного счета, безналичные переводы в рублях, кассовые операции, дистанционное банковское обслуживание. Как правило, новое продуктовое предложение подразделяется на сегменты:

- «Стандарт» - минимальный набор услуг невысокой стоимости, дополнительные услуги являются платными. Пакет рассчитан на клиентов со скромными потребностями в финансовых услугах, подходит для начального этапа знакомства клиента с банком;

- «Комфорт» - расширенный набор услуг по оптимальной цене для активных клиентов. Включенные в пакет услуги дешевле аналогичных услуг, предоставляемых отдельно;

- «Элит» - пакет с самым полным набором услуг, включающий дополнительные премиальные предложения и привилегии, рассчитанный на состоятельных потребителей.

Чем выше уровень пакета, тем выгоднее стоимость услуг. Пакеты банковских услуг включают также и дополнительные специальные предложения.

К примеру, для развития РКО физических лиц в октябре 2011 г. один из крупнейших российских банков - Росбанк запустил новые продукты: пакет банковских услуг в составе 5 модификаций, адаптированных для различных клиентских сегментов: «Простой», «Классический», «Золотой», «Эксклюзивный», а также «Партнер» - для сотрудников корпоративных клиентов (табл. 2) [3].

Таблица 2. Пакеты банковских услуг для физических лиц ОАО АКБ «Росбанк»

| Показатель | Пакеты услуг | |||

| «Простой» | «Классический» | «Золотой» | «Эксклюзивный» | |

| Набор услуг | Минимальный набор услуг для тех, кто впервые становится клиентом банка или имеет потребность в базовых услугах. Дополнительные услуги являются платными | Расширенный набор услуг для клиентов, активно пользующихся банковскими услугами | Широкий набор услуг, привилегии и скидки на дополнительные услуги | Максимальный набор услуг для состоятельных клиентов. Включает дополнительные премиальные предложения и привилегии |

| Стоимость набора услуг в месяц | 90 руб. | 100 руб. | 250/150/0 руб. в месяц при среднемесячном остатке на счетах менее 150 тыс. руб. / от 150 до 500 тыс. руб. / 500 тыс. руб. и более | 600/400/0 руб. в месяц при среднемесячном остатке на счетах менее 500 тыс. руб. /от 500 до 1 500 тыс. руб. /1 500 тыс. руб. и более |

| Счет в рублях, долларах США, евро | 1 счет | 3 счета | 4 счета | 6 счетов |

| Международная банковская карта | Visa Electron/Maestro | Visa Classic/ MasterCard Standard | Visa Gold/MasterCard Gold | Visa Classic (неименная) /Visa Platinum/ MasterCard Platinum |

| Услуга «Сберегательный счет» | + | + | + | + |

| Выписка по счету в офисах банка за последние 30 дней | + | + | + | + |

| Выписка по счету в банкомате банка | + | + | + | + |

| Интернет-банк | + | + | + | + |

| Телефонный банк | + | + | + | + |

| Прием к исполнению заявления на периодическое перечисление средств | Согласно тарифам | 1 заявление | 4 заявления | 6 заявлений |

| Скидка на сейфовые ячейки, % | - | 5 | 10 | 15 |

| Программа привилегий Bank Privilege Program | - | + | + | + |

| Выдача наличных в банкоматах банка и банков-партнеров | Согласно тарифам | + | + | + |

| Дополнительные международные банковские карты | Согласно тарифам | Согласно тарифам | 1 карта Visa Classic/ MasterCard Standard/ Visa Electron/Maestro (в том числе с дополнительными возможностями) | 2 карты Visa Gold/MasterCard Gold/Visa Classic/ MasterCard Standard/Visa Electron/Maestro (в том числе с дополнительными возможностями) |

| Мобильный банк | Согласно тарифам | Согласно тарифам | + | + |

| Страхование выезжающих за рубеж | - | - | + | + |

| Программа привилегий Visa/MasterCard | - | - | Для карт Gold | Для карт Platinum |

| Программа привилегий Eqvilibria dub | - | - | - | + |

| Экстренные услуги по банковской карте | - | Согласно тарифам | Согласно тарифам | + |

В рамках пакетов банковских услуг клиентам предоставляются следующие возможности и специальные предложения:

- снижение стоимости обслуживания счетов по пакету при поддержании установленных остатков на счетах (в рамках условий по пакету);

- оформление основной и дополнительных карт с дополнительными возможностями;

- программа привилегий для держателей банковских карт;

- программа привилегий международных платежных систем для держателей банковских карт;

- специальные программы, благодаря которым владельцы банковских карт при оплате своих покупок картой получают возможность пользоваться специальными предложениями в заведениях компаний-партнеров;

- начисление процентов на остатки по счетам - услуга «Сберегательный счет»;

- дистанционное банковское обслуживание в рамках систем «Интернет-банк» и мобильный банк, которые позволяют не только получать информацию по счетам и картам, но и управлять ими, совершать расчетные операции (система «Телефонный банк» позволяет круглосуточно получать информацию по своим счетам и картам по телефону как в режиме самообслуживания, так и при помощи специалиста call-центра);

- изменение пакета на более высокий и низкий уровень;

- снижение стоимости дополнительных услуг при увеличении уровня услуг пакета;

- скидка на предоставление в аренду индивидуальных сейфовых ячеек от 5 до 15 %.

В рамках пакетного РКО банки также предоставляют физическим и юридическим лицам множество дополнительных услуг (например, дистанционное обслуживание, постоянные платежные поручения, кассовое обслуживание или документарные операции, аренда сейфовых ячеек).

Если разделить факторы, которые наиболее важны для клиентов по РКО, то можно расположить их в следующем порядке:

- надежность банка;

- скорость обслуживания и проведения платежей;

- лояльность и профессионализм сотрудников банка;

- оперативное реагирование на запросы клиента;

- удобная система работы с банком и готовность банка на индивидуальный подход;

- тарифы на РКО.

Необходимо отметить, что существенных изменений в стоимости РКО в 2013 г. не ожидается. Скорее всего, на протяжении 2013 г. сохранится тенденция активных пакетных предложений для клиентов. В рамках данных программ за фиксированную ежемесячную (или годовую) плату клиенту предлагается различный набор услуг, стоимость данного пакета зависит от того, для какого клиентского сегмента он предназначен, а также от специфики его деятельности. Обязательным условием успешной работы в 2013 г. является минимизация расходов, в том числе и при обслуживании клиентов. Следствием является тенденция повышения тарифов на операции и услуги, требующих ручной обработки сотрудниками банков. А те операции, которые проводятся с использованием дистанционных систем обслуживания, будут более привлекательными по цене.

Клиент уплачивает банку вознаграждение за операции РКО в соответствии с тарифами, утвержденными в банке. Плата за каждую операцию устанавливается отдельно. Тарифы на РКО юридических лиц в некоторых волгоградских банках представлены в табл. 3. Можно наблюдать, что некоторые банки бесплатно открывают расчетные счета и заверяют документы для открытия счета.

Таблица 3. Сравнительная оценка тарифов на РКО некоторых Волгоградских коммерческих банков-конкурентов

| Перечень услуг / операций | Волгоградский филиал ОАО «Номос-Банк» | ОАО КБ «РусЮгбанк» | Волгоградский филиал ОАО «Банк Москвы» | Волгоградский филиал ОАО «БИНБАНК» | Волгоградский филиал ОАО «УралСиб» |

| Открытие счета в валюте РФ или инвалюте, руб. | 1 200 | 2 000 | Бесплатно | 1 300 | 700 |

| Оформление карточек с образцами подписей и оттиска печати | 200 руб. за оформление 1 подписи с учетом НДС | 300 руб. за оформление 1 подписи + НДС | Бесплатно | 250 руб. за оформление 1 подписи с учетом НДС | 150 руб. за оформление 1 подписи + НДС |

| Заверение копий документов юридических лиц, ИП, необходимых для оформления дела | 50 руб. за оформление 1 листа с учетом НДС | 20 руб. за оформление 1 листа + НДС | Бесплатно | 20 руб. за оформление 1 листа с учетом НДС (минимум 100 руб.) | 20 руб. за оформление 1 листа с учетом НДС |

| «Мобильное» рабочее место (изготовление дистрибутива) | 600 руб. за одно рабочее место | Бесплатно | 1 400 руб. за одно рабочее место | 1 500 руб. за одно рабочее место | Бесплатно |

| Ежемесячная абонентская плата за пользование системой ДБО | 500 руб. за одно рабочее место | 400 руб. за одно рабочее место | 500 руб. за одно рабочее место | 650 руб. за одно рабочее место | 300 руб. за одно рабочее место |

| Ведение счета в валюте РФ | С использованием системы «Клиент-банк» - 500 руб.; при отсутствии системы «Клиент-банк» - 2 000 руб. | В зависимости от оборотов: до 1 000 000 руб. - минимум 500 руб., от 1 000 001 до 10 000 001 руб. - 0,06%, свыше 10 000 001 руб.-0,03% | При отсутствии системы «Клиент-банк» - 700 руб. | С использованием системы «Клиент-банк» - 650 руб.; при отсутствии системы «Клиент-банк» - 900 руб. | Ведение счета в электронном виде - 300 руб., на бумажных носителях - 1 100 руб. |

| Списание платежей по системе «Банк-клиент» за один платежный документ, руб. | 25 | - | 20 | 23 | 5 |

| Списание платежей при ведении счета на бумажном носителе за один платежный документ, руб. | 60 | - | 100 | 45 | 20 |

| Прием и пересчет наличных денежных средств от клиента для зачисления на расчетный счет | До 250 000 руб.-0,25%, от 250 001 до 1 000 000 -0,2%, от 1 000 001 до 3 000 000-0,15%, от 3 000 001 до 5 000 000-0,1%, от 5 000 001 до 10 000 000 руб.-0,08%, от 10 000 001 -0,05% | До 10 00 000 руб. - 0,5 % (минимум 150 руб.), от 1 000 001 до 4 000 000 руб.-0,3%, свыше 4 000 001 руб. -0,1% | 0,3 % от суммы (минимум 300 руб.) | 0,2 % от суммы (минимум 100 руб.) (банкноты), 1 % от суммы (минимум 100 руб.) (монеты) | 0,15% от суммы |

| Выдача наличных денежных средств в валюте РФ с расчетного счета | Заработная плата - 0,35 %. Прочие платежи: до 300 000 руб.-1%, свыше 300 001 руб. - 10% | Заработная плата - 0,2 % (минимум 50 руб.). Прочие платежи: до 100 000 руб.-1,5%, от 100 000 до 300 000- 1,6%, свыше 300 001руб.-3,1% | Заработная плата - 0,5 % (минимум 500 руб.). Прочие платежи: до 600 000 руб. - 1 %, свыше 600 000 руб.-5% | Заработная плата - 0,5 % (минимум 150 руб.). Прочие платежи: до 200 000 руб. -1%, свыше 200 001 руб. - 2 % (по заявке), от 700 000 руб. - 10% (без заявки) | Заработная плата - 0,4 %. Прочие платежи: до 600 000 руб. - ОД %, от 600 001 до 1000 000 руб. - 1,5%, от 1000 001 до 3 500 000 руб. -5%, свыше 3 500 001 руб. - 10% |

Далее определим наиболее перспективные направления РКО розничных клиентов:

- направление private banking - это направление в настоящее время демонстрирует значительные результаты. Банки предлагают VIP-клиентам не только традиционные услуги по подобранным индивидуально параметрам на особых условиях (операции на фондовом рынке, программы страхования, личный финансовый консультант и т.п.), но и специальные привилегированные программы, включая партнерские VIP-программы, а также предложения в области консьерж-сервиса, бизнес-авиации и др.;

- дистанционное обслуживание и онлайн-банкинг - в настоящее время официальные интернет-сайты большинства крупных банков позволяют без особого труда находить необходимую информацию, круглосуточный доступ к call-центрам дает возможность получить любые сведения по собственным счетам, а также проводить со своими средствами некоторые банковские операции;

- развитие операций с пластиковыми картами -наиболее перспективный вид работы с физическими лицами, поскольку использование электронных платежей наиболее сближает интересы банка и физического лица, так как это обеспечивает максимальное количество удобств обеим сторонам;

- рост безналичных оборотов при осуществлении платежей физических лиц. Определяющим достоинством для клиента может быть дальнейшее развитие унификации платежей, когда он сможет оплатить все услуги «пакетом» или единым платежом;

- организация денежных переводов как в иностранной, так и в национальной валюте. В настоящее время существует несколько разрозненных систем, позволяющих осуществлять денежные переводы. Весьма удобным средством перевода денежных средств является перевод по пластиковым картам через банкомат. Перспективным является объединение всех этих систем в единое целое, в этом случае клиент получит не только средство хранения и расчета денежных средств на карте-счете, но и универсальное средство платежа, включая возможность перевода средств в любую другую систему.

Итак, в настоящее время в основе новой модели РКО лежат клиентоориентированный подход и повышение качества обслуживания, что заключается:

- во введении системы «персональный менеджер»;

- в существенном увеличении количества менеджеров по работе с клиентами;

- в проведении специализированных тренингов для персонала;

- в изменении планировки и интерьера отделений для комфортного обслуживания клиентов;

- в повышении уровня автоматизации процессов.

В сфере РКО в настоящее время наблюдаются следующие тенденции:

- в структуре операций по РКО физических лиц происходит смещение в сторону увеличения безналичных операций, выполняемых посредством пластиковых карт;

- наиболее рентабельными операциями являются операции денежных переводов и валютнообменные операции;

- в целом операции по РКО физических лиц выгодны банку в плане получения прибыли, а рентабельность этих операций достаточно высока. Кроме всего прочего, эти операции важны по другим причинам, к которым относится привлечение физических лиц на РКО, что позволяет банку поддерживать свою ресурсную базу, а также наращивать активные операции по кредитованию физических лиц.

Для повышения эффективности РКО физических лиц отечественными банками можно предложить основные направления его развития и усовершенствования, которые заключаются:

- в упорядочении работы по обслуживанию крупных зарплатных проектов;

- в осуществлении контроля за ходом обновления программного обеспечения банкоматов;

- в увеличении объемов безналичных перечислений и уровня их оседаемости;

- в реализации и продвижении зарплатных проектов, карточных продуктов;

- в продвижении услуг для владельцев счетов банковских карт («Мобильный банк», «Интернет-банк»);

- в развитии системы безналичных расчетов через банкоматы посредством использования бил-линговых технологий;

- в проведении постоянного мониторинга в целях определения стоимости банковских услуг в других банках и их сравнительной характеристики.

Однако в период острой конкурентной борьбы коммерческих банков за каждого клиента нельзя ограничиваться лишь внедрением современных банковских технологий. Необходимо искать «своего» клиента и тщательно изучать его потребности, ведь зачастую секрет успеха кроется как раз в нетрадиционной подаче самых обычных услуг, в культуре общения, в заботе о клиенте, в предоставлении ему необходимых и своевременных консультаций и рекомендаций.

Список литературы

1. Количество и объем платежей клиентов кредитных организаций с использованием платежных поручений, поступивших в кредитные организации, по способам поступления / Банк России. URL: http://www.cbr.ru/statistics/p_sys/print.aspx?file=sheet004.htm.

2. Количество счетов, открытых учреждениями банковской системы / Банк России. URL: http://www.cbr.ru/statistics/p_sys/print.aspx?file=sheet002.htrm

3. Пакеты услуг частным лицам / ОАО АКБ «Росбанк». URL: http://www.rosbank.ru/ru/persons/banking_services/package.php.

4. Российский банковский сектор в июне 2012 г. URL: http://www.webeconomy.ru/index.php?page=cat&newsid=1135&type=news.

5. Сведения о государственной регистрации юридических лиц по состоянию на 01.03.2013 / Audit.It.Ru. URL: http://www.audit-it. ru/nalognews/reg162/556905.html.

6. Структура счетов с дистанционным доступом, открытых юридическим лицам - некредитным организациям в кредитных организациях (по технологии обслуживания) / Банк России. URL:http://www.cbr.ru/statistics/p_sys/print.aspx?file=sheet003.htrm

7. ARG Analytic Research Group. Маркетинговые исследования. URL: http://www.analyticgroup.ru/news/?id=102.

Метки

расчетно-кассовое обслуживание пакеты банковских услуг клиентоориентированный подход дистанционное банковское обслуживание дополнительные услуги количество открытых расчетных счетов счета с дистанционным доступом

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ