всё о финансовом анализе

+7(902) 40-84-700

Пути повышения конкурентоспособности банков с государственным участием на национальном рынке банковских услуг

Н.Е. Соловьева,

Н.И. Быканова,

Альнакула Мажд

ФГАОУ ВО «Белгородский государственный национальный

исследовательский университет», Россия, г. Белгород

Экономика. Информатика

№2 2018

Аннотация

В данной статье раскрыты особенности функционирования и результаты деятельности государственных банков в России, обоснованы положительные и отрицательные стороны влияния государства на банки, выявлены факторы, которые влияют на их конкурентоспособность. Особое внимание уделено оценке надежности банков с государственным участием с учетом таких показателей, как достаточность капитала, норматив мгновенной ликвидности, рентабельность в сочетании с достаточностью капитала на фоне доли депозитов населения. В результате проведенного исследования предложены актуальные направления повышения конкурентоспособности отечественных государственных банков с целью усиления их позиций на международных финансовых рынках.

Введение

Современные проблемы функционирования и развития отечественного банковского сектора обусловлены влиянием санкционного режима со стороны США и стран ЕС. В таких условиях актуальной характеристикой, обеспечивающей стабильность национальной валюты и достижение устойчивого развития банковской системы, является банковская конкурентоспособность. Такая характеристика раскрывает возможности банковской системы страны конкурировать с банковскими системами стран с развитой экономикой, создавать высокий уровень доходов и заработной платы и является одним из эффективных инструментов при решении задач по повышению конкурентоспособности России на международном финансовом рынке.

Проблемами развития банковской системы и ее конкурентоспособности занимаются такие отечественные ученые, как А.И. Абалкин, Г.Н. Белоглазова, Ю.И. Коробова, О.И. Лаврушин, Н.Ф. Самсонов, О.В. Тавасиев и другие.

Областью исследования проблемы является банковская конкуренция на рынке банковских продуктов и услуг, а предметом - выявление конкурентоспособных отечественных банков, реализующих банковские продукты и услуги [Левкина А.В., Бутрина Ю.В., 2016].

Методологией исследования в статье послужили логический и системный подходы, которые способны обеспечивать решение поставленной задачи. В статье использовались такие методы, как сравнительный анализ, метод оценки и группировки.

Основные результаты исследования

Любой банк с целью привлечения и размещения дополнительных финансовых ресурсов клиентов разрабатывает свою стратегию и проводит такую внутреннюю политику, которая положительно влияет на финансовую устойчивость и повышает тем самым его надежность и конкурентоспособность на национальном и международном банковском рынках [Современные теории менеджмента, 2014]. Так, по данным Банка РФ по состоянию на 01.01.2018 года количество коммерческих банков и небанковских кредитных организаций в России составляет 561, из которых 230 (41%) можно отнести к крупным банкам. По состоянию на 01.01.2017 года количество коммерческих банков и небанковских кредитных организаций в России составляло 623, из них 246 (39,5%) можно отнести к крупным и соответствующим требованиям по величине уставного капитала.

Как правило, крупные банки являются банками с участием государственного капитала и принадлежат государству через государственную компанию или цепочку государственных компаний, либо - государство (опять же - через государственные компании) владеет частью акций банка. Государственный банк - кредитная организация, в которой на принятие решений государство оказывает существенное влияние, и эти банки являются наиболее конкурентоспособными [Чучелин А.Ю., 2017].

Таблица 1. Список крупнейших коммерческих банков Российской Федерации на начало 2018 г.

| № | Банк | Лицензия ЦБ | Дата регистрации | Регион | Тип | Собственник | В сфере интересов |

| 1 | 2 | 3 | 4 | 5 | 6 | 8 | 9 |

| 1. | Сбербанк | 1481 | 20.06.1991 | Москва | госбанк | Россия | ЦБ |

| 2. | ВТБ | 1000 | 17.10.1990 | Санкт-Петербург | госбанк | Россия | |

| 3. | Газпромбанк | 354 | 23.01.1992 | Москва | госбанк | Россия | |

| 4. | Россельхозбанк | 3349 | 24.04.2000 | Москва | госбанк | Россия | |

| 5. | Национальный Клиринговый Центр | 3466 | 30.05.2006 | Москва | банк с госучастием | ММВБ-РТС | |

| 6. | Альфа-банк | 1326 | 03.01.1991 | Москва | частный банк | ||

| 7. | ФК Открытие | 2209 | 15.12.1992 | Москва | госбанк | Банк России | ФКБС |

| 8. | Московский кредитный банк | 1978 | 05.08.1992 | Москва | частный банк | ||

| 9. | Промсвязьбанк | 3251 | 12.05.1995 | Москва | госбанк | Банк России | АСВ |

| 10. | Бинбанк | 323 | 06.03.1991 | Москва | госбанк | Банк России | ФКБС |

Представим в таблице 1 список 10 крупнейших банков Российской Федерации, который сформирован из действующих банков и отсортирован по количеству активов, где отдельно отмечены банки с государственным участием и банки с зарубежным капиталом.

Данные таблицы 1 показывают, что контрольный пакет акций Сбербанка, ВТБ, Россельхозбанка, Газпромбанка принадлежит государству, а доля государственных органов Российской Федерации превышает 50% акций [Центральный банк России, 2018].

Доля государства в капитале Национального Клирингового Центра находится на уровне 15% - 50%. Контрольный пакет акций Национального Клирингового Центра принадлежит частным структурам. Государственное участие в капитале осуществляется через правительство Российской Федерации Банк «Национальный Клиринговый Центр» (Акционерное общество) находится в сфере интересов ММВБ-РТС.

Контрольный пакет акций банка «ФК Открытие» принадлежит государству, доля государственных органов Российской Федерации превышает 50% акций, находится в сфере интересов Фонда консолидации банковского сектора (ФКБС).

Важным фактором обеспечения надежности функционирования банков является собственный капитал, который должен находиться под контролем органов, которые регулируют деятельность коммерческих банков (таблица 2) [Центральный банк России, 2018].

Таблица 2. Динамика собственного капитала банков с государственным участием в России

| Позиция | Банк | Собственный капитал, млн руб. | Абсолютное изменение, млн руб. | Темп прироста, % | |

| 01.01.2017 г. | 01.01.2018 г. | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. | Сбербанк | 3143379 | 3694397 | +551018 | +17,53 |

| 2. | ВТБ | 1017820 | 1061710 | +43889 | +4,31 |

| 3. | Газпромбанк | 689640 | 705373 | +15733 | +2,28 |

| 4. | Россельхозбанк | 395786 | 420589 | +24803 | +6,27 |

Динамика показывает, что бесспорным лидером капитализации по абсолютной величине является Сбербанк, который за год прибавил свыше 551018 млн руб., причем одним из основных источников капитализации у Сбербанка является прибыль. Невысокие показатели динамики показал Газпромбанк, его собственный капитал увеличился на 2,28%, что обуславливает низкую защитную функцию. То есть капитал служит для защиты средств вкладчиков и кредиторов, поскольку убытки от кредитных, инвестиционных, валютных операций банка, злоупотреблений, ошибок списываются за счет резервов, которые входят в состав капитала [Зернова Л.Е., Григорян Н., 2016].

Присутствие государственного капитала в крупных банках отражает как положительные, так и отрицательные стороны, которые отражены на рис. 2.

Таким образом, можно заключить, что банки с государственным участием привлекательны тем, что при возникновении экономического спада получат поддержку от государства [Шевченко Р.Н., Ваганова О.В., Шевченко М.В., 2017]. У подобных банков много филиалов, вследствие этого они без особенных трудностей открывают счета всем желающим, но при этом они предоставляют кредиты под довольно значительные проценты [Федеральная служба государственной статистики 2018].

Проанализируем кредитный портфель крупных государственных банков в таблице 3.

Таблица 3. Анализ кредитного портфеля крупных государственных коммерческих банков

| Позиция | Банк | Кредитный портфель, млн руб. | Абсолютное изменение, млн руб. | Темп прироста, % | |

| 01.01.2017 г. | 01.01.2018 г. | ||||

| 1. | Сбербанк | 14765795 | 15879842 | +1114047 | +7,54 |

| 2. | ВТБ | 4933814 | 5574379 | +640564 | +12,98 |

| 3. | Газпромбанк | 3543628 | 3783696 | +240068 | +6,77 |

| 4. | Россельхозбанк | 1730384 | 1892395 | +162010 | +9,36 |

Безусловным лидером по динамике кредитного портфеля за январь стал Сбербанк на 15879842 млн руб., где кредитный портфель увеличился на 1114047 млн рублей, или 7,54% [Рейтинговое агентство «Эксперт РА», 2018].

Таблица 4. Динамика привлеченных средств физических лиц банков с государственным участием

| Позиция | Организация | Привлеченные средства физических лиц, млн. руб. | Абсолютное изменение, млн руб. | Темп прироста, % | |

| 01.01.2017 г. | 01.01.2018 г. | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. | Сбербанк | 11278285 | 11973382 | +695097 | +6,16 |

| 2. | ВТБ | 2103517 | 2507981 | +404463 | +19,23 |

| 3. | Россельхозбанк | 599942 | 842161575 | +242219 | +40,37 |

| 4. | Газпромбанк | 644320 | 804822139 | +160501 | +24,91 |

Динамика привлеченных средств физических лиц банков с гос. участием показывает, что в течение последнего года наблюдается повышение спроса на вклады, особенно среди населения. Вкладчики фокусируют выбор на краткосрочные вложения от 90 до 180 дней, где приоритетными остаются вложения в национальной валюте, гарантирующие фиксированный доход [Инновационные банковские технологии и продукты, 2016].

Другим не менее важным показателем, характеризующим конкурентоспособность отечественных банков, является надежность. Представленный в таблице 5 рейтинг надежности Forbes позволяет с помощью трех параметров - наличие и количество рейтингов, активы более 10 млрд руб., доля вкладов физических лиц более 3% пассивов -определить место в соответствии с рейтингами и размером активов [Рейтинговое агентство «Эксперт РА», 2018].

Таблица 5. Рейтинг государственных банков по уровню надежности в России в 2017 году

| № | Банк | Рейтинги | Активы, млрд руб. | Достаточность капитала, % | Норматив мгновенной ликвидности, % | Рентабельность капитала, % | |||

| 1.01.18 | 1.01.17 | 1.01.201 8 | 1.01.17 | 1.01.2018 | 2016 г. | 2017 г. | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 1 | Росбанк | ruAAA(RAEX) Ba2 (Moody's)BBB (Fitch), ААА (АКРА) | 957,7 | 14,1 | 13,1 | 163,5 | 85,8 | 7,9 | 6,2 |

| 2 | Юникредит Банк | BB+ (S&P), BBB- (Fitch) ААА (АКРА) | 1218,6 | 16,7 | 18,2 | 145,6 | 117,1 | 9,4 | 14,7 |

| 3 | Райффайзен банк | Ba1 (Moody's), BBB- (Fitch) ААА (АКРА) | 879,5 | 16,3 | 13,3 | 138,9 | 68,3 | 18,6 | 17,0 |

| 4 | Сбербанк | Ba2 (Moody's) BBB- (Fitch), ААА (АКРА) | 23 806,1 | 13,7 | 15,0 | 217,8 | 161,9 | 18,1 | 19,8 |

| 7 | ВТБ | Ba2 (Moody's) BB+ (S&P) | 11,1 | 34,5 | 10,8 | ||||

| 10 | Газпромбанк | ruAA+(RAEX) Ba2 (Moody's) BB+ (Fitch), АА(АКРА) | 5530,5 | 13,9 | 12,8 | 48,8 | 106,2 | 17,1 | 6,0 |

| 12 | Россельхоз банк | Ba2 (Moody's BB+ (Fitch) АА(АКРА) | 3222,5 | 16,4 | 15,6 | 92,3 | 126,3 | 0,2 | 0,6 |

Источник: Эксперт РА, Интерфакс, S&P, Fitch, Moody's

На основании данных таблицы 5 отметим, что наиболее надежными являются банки с иностранным капиталом, такие как Юникредит банк, Райффайзенбанк, Ситибанк и др. Среди государственных банков на начало 2018 года лидером является Сбербанк и занимает 4 место в рейтинге, на 7 месте - ВТБ, далее следуют Газпромбанк - 11 место и Россельхозбанк - 12 место. Высокие и достаточно надежные позиции отечественных крупных банков в рейтинге надежности Forbes подтверждают, что на них можно опираться при принятии решений о вложениях.

По мнению аналитиков, в 2018 году крупнейшие госбанки будут все активнее конкурировать друг с другом как за источники фондирования, так и за качественного заемщика. Спецификой такой конкуренции между госбанками является их относительно однородное высокое кредитное качество, обусловленное поддержкой государства или крупнейших госкомпаний.

Соответственно, в традиционной для российского рынка конкуренции между государственными банками фактор их надежности будет играть определяющую роль.

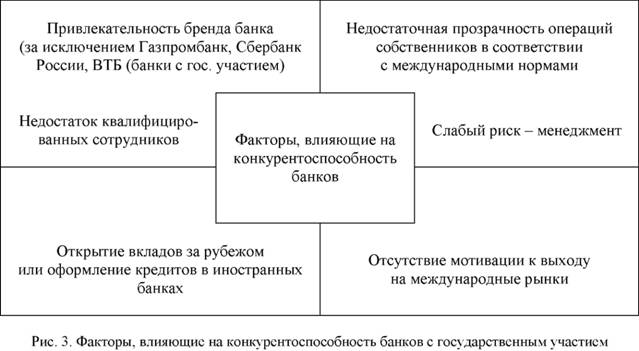

Несмотря на достаточно позитивные предпосылки для дальнейшего развития банковской системы страны имеют место быть факторы, которые влияют на конкурентоспособность российских банков (рис 3.).

На основе выявленных факторов банки с государственным участием вырабатывают мероприятия по решению проблем конкурентоспособности за счет роста эффективности продаж банковских продуктов и услуг, снижения затрат, дифференциации рисков, увеличения количества банковских продуктов и услуг, завоевания и удержания на банковском рынке своих позиций.

По нашему мнению, к наиболее актуальным направлениям повышения конкурентоспособности государственных банков следует отнести:

- совершенствование контроля, надзора и регулирования за банками, совершенствование инструментов регулирования российской банковской деятельности к международной банковской деятельности;

- усиление защиты интересов клиентов (страхование);

- повышение уровня капитализации банковской системы;

- расширение спектра и географии оказания банковских услуг клиентам;

- структурирование банковского рынка: национализация, монополизация, федерализация;

- ограничение деятельности иностранных банков-конкурентов;

- продвижение дополнительных продуктов и услуг,

- повышение популярности бренда;

- развитие новых специализированных государственных банков (например, опорного банка для осуществления операций по гособоронзаказу и крупным госконтрактам на базе санируемого Промсвязьбанка;

- внедрение и использование инновационных банковских технологий.

Предложенные меры помогут государственным банкам добиться положительных результатов и повысить свою конкурентоспособность на рынке банковских продуктов и услуг и обеспечат выход на новый, более качественный уровень.

В любом случае для решения проблем конкурентоспособности отечественных банков и банковской системы в целом необходимо объединить государственную помощь и внутренние ресурсы самих банков, тем самым повысить значимость банковских учреждений на мировом финансово-кредитном рынке.

Список литературы

1. Банковское дело, 2017 / О.И. Лаврушин, Н.И. Валенцева / Под ред. О.И. Лаврушина. - 12-е изд., стер. - М.: КНОРУС, 2016. - 800 с.

Banking, 2017 / O.I. Lavrushin, N.I. Valencia [et al.]; under the editorship of O.I. Lavrushina. 12th ed., erased. - Moscow: KNORUS, 2016. - 800 p.

2. Глисин Ф.Ф., Китрар МА., 2017 Деловая активность коммерческих банков России в условиях экономического роста [Текст] // Банковское дело. - № 6. - 2017 г. - С. 12-17.

Glisin, F.F., Kitrar M.A, 2017. Business activity of commercial banks of Russia in terms of economic growth [Text] // Banking. - No. 6. - 2017 - p. 12-17

3. Жуков, Е.Ф., 2016. Деньги. Кредит. Банки: Учебник для вузов [Текст] / Под ред. Е.Ф. Жукова. - 2-е изд., перераб. и доп. - М.: Юнити-Дана, 2016 г. - С. 219.

Zhukov, E.F., 2016. Money. Loan. Banks: Textbook for universities [Text] / ed. 2nd ed., Rev. and extra - M.: yuniti-Dana, 2016 - P. 219.

4. Зернова Л.Е., Григорян Н., 2016. Проблемы конкурентоспособности коммерческих банков на розничных услугах. Сборник статей Международной научно - практической конференции «Инструменты и механизмы современного инновационного развития». 2016. С. 132-134.

Zernova L.E., Grigoryan N., 2016. Problems of competitiveness of commercial banks on retail services. Collection of articles of the International scientific and practical conference "Tools and mechanisms of modern innovative development". 2016. P. 132-134.

5. Инновационные банковские технологии и продукты, 2016 / М.В. Владыка, О.В. Ваганова, С.А. Кучерявенко, Т.В. Гончаренко, Н.И. Быканова. - Белгород: ИД «Белгород» НИУ БелГУ, 2016. - 108 с.

Innovative banking technology and products, 2016 / M.V. Lord, Vaganova O.V., Kucheryavenko S.A., T.V. Goncharenko, N. And. Bykanova. - Belgorod: publishing house «Belgorod» NIU Belgu, 2016. - 108 p.

6. Колесов П.Ф., 2012. Основные факторы, влияющие на конкурентоспособность банков // Современные научные исследования и инновации. 2012. № 11 [Электронный ресурс]. URL: http://web.snauka.ru/issues/2012/11/18351 (дата обращения: 11.01.2018).

Kolesov P.F., 2012. The Main factors influencing the competitiveness of banks / / Modern scientific researches and innovations. 2012. No. 11 [Electronic resource]. URL: http://web.snauka.ru/issues/2012/11/18351 (circulation date: 11.01.2018).

7. Левкина А.В., Бутрина Ю.В., 2016. Методика формирования интегральной оценки конкурентоспособности кредитной организации // Молодой ученый. - 2016. - № 30. - С. 229-231.

Levkina A.V., Butrina Yu.V., 2016. Property formation Technique of an integrated estimation of competitiveness of credit institutions // the Young scientist. - 2016. - No. 30. - P. 229-231.

6. Министерство финансов Российской Федерации, 2018 [Электронный ресурс].- Режим доступа: http://www.minfin.ru. (дата обращения 1.04.2018).

Ministry of Finance of the Russian Federation, 2018 [Electronic resource]. - Access mode: http://www.minfin.ru. (дата обращения 4.04.2018).

8. Рейтинговое агентство «Эксперт РА», 2018 [Электронный ресурс].- Режим доступа: http//:www.raexpert.ru. (дата обращения 1.04.2018).

Rating Agency «Expert RA», 2018 [Electronic resource].- Access mode: http//:www.raexpert.EN. (дата обращения 1.04.2018).

9. Современные теории менеджмента, 2014: научная коллективная монография / Е.В. Петрухина, Е.В. Симонова, Гужина Г. Н.-Орел: ООО «Научное обозрение», 2014. - С.69-85.

Modern management theory, 2014: scientific collective monograph / E.V. Petrukhina, E.V. Simonova, Guzina G. N.-Eagle: LLC «Scientific review», 2014.- P. 69-85.

10. Федеральная служба государственной статистики, 2018 [Электронный ресурс]. – Режим доступа: http//:www.gks.ru. (дата обращения 1.04.2018).

Federal state statistics service, 2018 [Electronic resource]. - Access mode: http//:www.gks.ru Oh

11. Центральный банк России, 2018. [Электронный ресурс]. - Режим доступа: http//:www.cbr.ru. (дата обращения 1.04.2018). Russian central bank, 2018. [Electronic resource.] - Access mode: http//:www.cbr.ru Oh. (дата обращения 1.04.2018).

12. Чучелин А.Ю., 2017. Конкурентоспособность применительно к кредитной организации // Молодой ученый. - 2017. - № 41. - С. 67-69.

Chuchalin A.Y., 2017. Competitiveness in relation to credit institutions // the Young scientist. - 2017. - No. 41. - P. 67-69.

13. Шевченко Р.Н., Ваганова О.В., Шевченко М.В., 2017. Об основных направлениях формирования бюджета Белгородской области // Научный результат. Экономические исследования. - Т.3, № 4, 2017.- С. 55-62

Shevchenko Rn, Vaganova O.V., Shevchenko M.V., 2017. Оп the main directions of the budget formation of the Belgorod region // Scientific result. Economic study. - Vol. 3, № 4, 2017.- P. 55-62.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ