всё о финансовом анализе

+7(902) 40-84-700

Прогнозирование изменений маржинального дохода, как одного из основных показателей безубыточности деятельности (на примере ПАО «Челябинский металлургический комбинат»)

Емельянова Екатерина Алексеевна, студент

Российская академия народного хозяйства и государственной службы

при Президенте Российской Федерации, Челябинский филиал,

Россия, Челябинск.

Бикмухаметова Рената Фарвасовна, студент

Российская академия народного хозяйства и государственной службы

при Президенте Российской Федерации, Челябинский филиал,

Россия, Челябинск.

Скиф. Вопросы студенческой науки

№9 2017

Аннотация

Маржинальный доход - один из основных показателей безубыточности деятельности предприятия. В действующей системе организации управления эффективностью деятельности инструментами могут быть методы математического анализа, методы прогнозирования изменений оценочных показателей. Один из таких методов - прогнозирование изменений маржинального дохода, рассмотрен в статье на примере ПАО «ЧМК».

Возобновление роста экономики Российской федерации должно включать в себя формирование в сжатые сроки (до 1 года) объема доходов, достаточного для последующего решения задач повышения темпов и качества роста, а также проведения структурных и институциональных преобразований [1].

Развитие экономики страны требует повышения эффективности деятельности промышленных предприятий, увеличения объемов производства, а также роста их результативности. Для управления результативностью промышленных предприятий следует использовать механизм, основанный на методическом инструментарии, в дальнейшем позволяющем дать оценку общей системе эффективности их деятельности и определить перспективное направление ее повышения. На сегодняшний день существует много различных методов и приемов оценки и управления результативностью промышленных предприятий, но ряд из них требует доработки и развития [6].

По данным Всемирного экономического форума, в рейтинге конкурентоспособности Россия занимает 64-е место из 148-ми. Положительное влияние на позиции России в рейтинге оказывают масштаб экономики, объем инвестиций в инфраструктуру, высокий уровень образования трудового потенциала; отрицательное - низкий уровень развития бизнеса, инновационной активности и конкуренции. Доля промышленных предприятий, осуществляющих технологические инновации, составляет менее 10%.

Для того чтобы конкурентоспособность экономики России становилась выше, необходимо развитие высокотехнологичных отраслей промышленности по двум направлениям:

- стимулирование потребления высокотехнологичной продукции отечественными предприятиями;

- поддержка производства инновационных товаров и услуг.

Для повышения уровня инновационной активности предприятий необходимо формирование технологических и управленческих новаций. [7].

Для того чтобы эффективно управлять предприятием любым предприятием ( независимо от его размера и масштаба деятельности), следует применять современные методы управления. В процесс управления финансами входят: финансовые планирование, прогнозирование, анализ, учет и контроль.

Одним из важных инструментов управления результативностью предприятий - прогнозирование, реализуемое посредством планирования и составления перспективных планов и прогнозов. Стратегическое планирование охватывает важнейшие стороны экономической деятельности промышленных предприятий, обеспечивает необходимый контроль формирования результатов хозяйствования, образования и использования материальных, трудовых и финансовых ресурсов, создает условия для повышения эффективности предприятия.

Основа для планирования деятельности промышленного предприятия - это составление экономических прогнозов доходов и расходов, показателей прибыльности, индикаторов эффективности управления прибылью. Прогнозирование представляет собой определение на длительную перспективу изменений показателей результативности, как в целом всей промышленной отрасли, так и по иерархическим уровням, отдельным сегментам, структурным подразделениям (центрам прибыли). Вся совокупность прогнозируемых показателей по управлению результативностью может быть представлена в виде стратегической экономической модели.

Стратегическая прогнозная модель промышленного предприятия должна быть основана на механизме управления прибыльностью и рентабельностью, а также результатах оперативного и текущего планирования.

Стратегическая прогнозная модель позволяет решить определенный круг задач. Следует отметить, что на этапе стратегического моделирования можно формировать не одну, а ряд прогнозных экономических моделей, отвечающих нескольким стратегическим альтернативам (сценариям) развития промышленного предприятия и соответствующих отдельным целям и процессам управления [6].

Одним из условий качественного управления деятельностью предприятия является анализ его финансового состояния, поскольку финансовое состояние предприятия отражает конечные результаты его деятельности, которые интересуют не только работников предприятия, но и его партнеров по экономической деятельности, государственные, финансовые, налоговые органы и др. Для того, чтобы достигнуть наилучших результатов деятельности предприятия, следует отслеживать, анализировать динамику финансовых результатов и улучшать систему планирования на предприятии. В современной экономике любое серьезное решение, в особенности связанное с вложением денежных средств, требует прогноза, предвидения экономической ситуации [4].

Одним из показателей, характеризующих финансовую устойчивость предприятия, является маржинальный доход. Рассмотрим динамику данного показателя на промышленном предприятии России - ПАО «Челябинский металлургический комбинат».

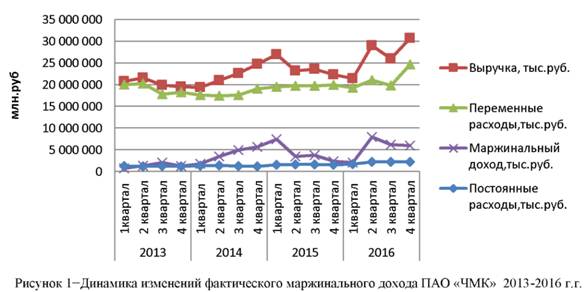

Составим прогноз маржинального дохода ПАО «Челябинский металлургический комбинат» с помощью программы Microsoft Office Excel. Для анализа используем данные отчёта о финансовых результатах обследуемого предприятия. Для начала введём имеющиеся данные за 2013-2016 год.

Для прогнозирования изменений маржинального дохода использованы данные за период 2013-2016 г.г., источником которых стала годовая бухгалтерская отчетность ПАО «ЧМК». Использованы исходные данные таких показателей, как выручка и переменные расходы.

Маржинальный доход = Выручка - Переменные расходы

При помощи программы MS Office Excel были построены графики динамики ранее использованных фактических показателей, а также вычисленного фактического маржинального дохода за 2013 -2016 гг.

После анализа графика можно сделать вывод о том, что переменные затраты за 2013-2015 год изменяются не скачкообразно, но в 4 квартале 2016 года они увеличиваются на 4 905 764 млн. руб. (на 25 %) по сравнению с 3 кварталом 2016 года. Тоже самое происходит с выручкой, ее увеличение составило 4 734 920 млн.руб.(25%). Увеличение выручки и переменных расходов почти на равную сумму объясняет небольшое снижение маржинального дохода (на 3%). Можно заметить, что изменение маржинального дохода происходит пропорционально изменению выручки. Следует помнить, что если маржинальный доход больше постоянных затрат, то за счет выручки от реализации не только покрываются все затраты, но и формируется прибыль. В 20122016 годы можно заметить, что предприятие работало прибыльно, кроме 1 квартала 2013 года, в котором ПАО «ЧМК» получило убыток.

Для вычисления прогнозных значений на 2017 - 2019 гг. используем функцию ПРЕДСКАЗ: Формулы - Другие функции - Статистические функции - ПРЕДСКАЗ. Данная функция осуществляет вычисления или предсказывает будущее значение по существующим значениям. В открывшемся окне необходимо внести данные значений аргументов функции. Предсказываемым значением является значение У, которое соответствует заданному значению Х. Значения Х и У известны, а новое значение предсказывается с использованием линейной регрессии. В результате использования функции ПРЕДСКАЗ получим прогнозное значение по 3 показателям: выручка, переменные расходы, маржинальный доход за 2017-2019 годы.

На основании прогнозных данных, можно сделать вывод, о том, что с 2017 по 2019 годы будет наблюдаться увеличение по выручке (от 114266366 тыс.руб. до 131125511 тыс.руб.) и переменным расходам ( от 86192169 тыс.руб. до 92718215 тыс.руб.), а следовательно и по маржинальному доходу (от 28074198тыс.руб. до 38407297 тыс.руб.). Также наблюдается, что значение маржинального дохода с 2017года по 2019 год будет больше постоянных расходов, то есть предприятие будет иметь прибыль от своей деятельности. По прогнозу постоянные затраты будут увеличиваться от 9 171 571 тыс.руб. до 11 512 896 тыс.руб. Увеличение постоянных затрат не является положительной тенденцией.

При сохранении темпов роста выручки и переменных расходов, используемыми нами при прогнозировании, руководитель может принять 2 решения, в отношении маржинального дохода обследуемого предприятия:

- Сохранить данные темпы изменения маржинального дохода. Такая ситуация возможна, если все договорные отношения подтверждены (с поставщиками материалов, услуг) и маркетинговые исследования не преследуют изменений, но при условии согласия собрания акционеров с данными решениями.

- Если же руководитель предусматривает рост маржинального дохода, то в этом случае он должен донести это задание до центра финансовой ответственности, на бюджетном комитете получить их согласие, то тогда этот стратегический путь будет бюджетно установлен.

Все дальнейшие действия должны быть ориентированы на переменные расходы, так как предприятие является материалоемким. Поэтому для реализации данного решения следует провести маркетинговые исследования рынка заготовления, либо переход на собственное производство. Но поскольку металлургический комплекс государственно регулируемый, то возможен и другой вариант повышения маржинального дохода, а именно получение субсидий от государства на инновационное развитие, которые будут покрывать часть переменных расходов. Это наиболее выгодный вариант для предприятия.

Нельзя не сказать и о значении постоянных затрат. Изменение суммы постоянных расходов происходит в основном не из-за внутренних факторов, которые могут регулироваться, а под воздействием внешних: повышение цен и тарифов на товары и услуги, потребляемые в процессе управления; переоценки основных фондов; изменение ставок налогов, норм амортизационных отчислений, арендной платы и т.д. [3].

Прогнозировать влияние внешних факторов на деятельность промышленного предприятия достаточно сложно, так как экономическая ситуация в России нестабильна. Поэтому прогноз этих факторов возможно составить лишь краткосрочный или среднесрочный период. Предприятиям следует оперативно отслеживать колебания внешних факторов, так как постоянные расходы также как и переменные оказывают влияние на прибыль.

По результатам прогнозирования можно сделать вывод о перспективах развития ПАО «ЧМК». Изменяя факторы, влияющие на маржинальный доход, а в последствии на прибыльность предприятия, можно осуществлять перспективное управление индикаторами эффективности деятельности, принимая тактические и стратегические управленческие решения по разным производственным процессам предприятия, отдельным бизнес-процессам, а также разрабатывать общий план перспективного развития предприятия с учетом его специфики и вида деятельности[2].

Необходимость стратегического планирования на промышленных предприятиях обусловлена, в первую очередь, тенденциями и перспективами экономического развития страны. Общемировые и общероссийские тенденции развития экономики напрямую влияют на функционирование ПАО «ЧМК». Поддержка отечественных производителей на государственном уровне положительно сказывается на деятельности ПАО «ЧМК». Дополнительно возможно увеличение производства в отечественной промышленности за счёт объявленной Правительством РФ политики импортозамещения.

Для решения современных проблем следует сформулировать новую инновационную модель развития, которая поможет Российской экономике преодолеть последствия глобального финансово-экономического кризиса, выйти на траекторию устойчивого экономического роста. Именно промышленное производство позволит экономике России перейти в новую фазу экономического цикла, а именно в фазу оживления[5].

Список используемой литературы:

1. Восстановление экономического роста в России. Научный доклад ИНП РАН // Проблемы прогнозирования. - 2016. - №5.

2. Годовой отчет по результатам работы за 2016 год ПАО "Челябинский металлургический комбинат" // URL: http://www.chelmk.ru/doc/doc.asp?obi=138499 (дата обращения: 17.05.2017).

3. Демьянов Д.Г. Анализ изменения продаж продукции ООО «ФЕРРОН» [Электронный ресурс] / Т.И. Бухтиярова, Д.Г. Демьянов, Н.В. Филиппова // V Международная студенческая электронная научная конференция «Студенческий научный форум 2014». - Москва: Российская Академия Естествознания. - Режим доступа. - URL: http://www.scienceforum.ru/2014/759/3834

4. Демьянов Д.Г. Анализ и прогнозирование чистой прибыли / Е.Н. Богатенкова, Т.И. Бухтиярова, Д.Г. Демьянов // Современные наукоемкие технологии. - 2014. - № 7-1. - С. 23-24.

5. Кувалин Д.Б. Российские предприятия в конце 2015 г.: антикризисная деятельность и оценка последствий взаимных экономических санкций Запада и России // Проблемы прогнозирования. - 2016. - №3.

6. Лытнева Н.А. Совершенствование методов управления результативностью промышленных предприятий // Вестник ОРЕЛГИЭТ. - 2014. - №3. - С. 92-97.

7. Прогнозирование динамики спроса на высокотехнологичную продукцию промышленных предприятий // http://ecfor.ru/publication/07-dinamika-sprosa-na-vysokotehnologichnuyu-produktsiyu/ (дата обращения: 15.05.2017).

8. Стёпочкина Е.А. Планирование и прогнозирование в условиях рынка [Электронный ресурс]: учебное пособие/Стёпочкина Е.А.— Электрон. текстовые данные.— Саратов: Вузовское образование, 2015.— 152 c.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ