всё о финансовом анализе

+7(902) 40-84-700

Проектное финансирование с использованием инфраструктурных облигаций

Плотников А.В.

преподаватель сети развивающих центров

«Крошка Ру» (г. Санкт-Петербург)

Теория и практика сервиса: экономика, социальная сфера, технологии

№1 (39) 2019

Аннотация. В статье рассматриваются особенности реализации инфраструктурных проектов в России. Выявляются проблемы, присущие этой области, связанные с привлечением финансирования в крупные инфраструктурные проекты. Проводится анализ объемов рынка концессионных облигаций - количества выпусков и сумм в обращении. Предлагаются пути разрешения сложившихся проблем с поиском финансирования для крупных инфраструктурных проектов.

На сегодняшний день в России применяется множество различных форм государственно-частного партнерства (ГЧП) [1, 2, 3 и др.], однако не все из них позволяют эффективно привлекать средства с применением бюджетного финансирования, средств страховых фондов, а также фондового рынка. В этой связи, необходимо, по нашему мнению, изучить такую специфическую форму ГЧП, как проектное финансирование [4], а также возможность применения такого инструмента, как инфраструктурные облигации.

Недостаток инвестиций в инфраструктуру и инфраструктурные проекты является серьезной проблемой для населения, для отдельных предприятий и для экономики страны в целом. В чем причина снижения объема инвестиций в инфраструктуру? В последнее время в экономике наблюдаются кризисные тенденции, поэтому страховые компании, пенсионные фонды и прочие институциональные инвесторы стремятся вкладывать свои средства в долгосрочные низкорисковые (в идеале - безрисковые) проекты. Несмотря на то, что рынок инвестиций в последние годы претерпевает серьезные изменения, успех предприятия в долгосрочной перспективе по-прежнему зависит от уровня и качества инвестиционной активности. Внимательный подход к осуществлению инвестиций, анализ рынка, изучение теории - все это позволяет снизить риск потери вложенных средств.

Однако, проекты в сфере инфраструктуры отличаются от традиционных объектов для инвестиций. Специфичность инфраструктурных проектов в том, что они являются достаточно сложными, зачастую глобальными. Такая характеристика объясняется большим количеством участников этих проектов. К специфике этой области в России можно также отнести то, что крупнейшие объекты инфраструктуры принадлежат естественным монополиям. К их числу можно отнести железные дороги, систему водоснабжения и водоотведения городов, аэропорты и др. Впрочем, такая ситуация свойственна и ряду других стран. Видится вполне логичным, что полный контроль за такими областями должен оставаться в ведении государства [5].

Даже если инфраструктурный проект покроет вложенные в него средства, произойдет это очень нескоро - по прошествии ряда лет. При этом, начальная стадия реализации таких проектов и первичная стадия работы подвержены серьезным рискам. Именно за счет этих отличий и возникает достаточно серьезный разрыв между спросом и предложением на денежные средства в рассматриваемой сфере. Для того, чтобы частные инвесторы могли без особых усилий принимать участие в реализации крупных инфраструктурных проектов, применяются инфраструктурные облигации. Выпуском таких облигаций занимается специальная проектная компания, а выплаты по ним предусмотрены из денежных потоков, которые в будущем будет генерировать инфраструктурный объект. Привлечение денежных средств как раз и осуществляется для создания новых, или реконструкции уже существующих объектов инфраструктуры.

На сегодняшний день рынок инфраструктурных облигаций в России уже существует, однако находится в самом начале своего развития. Полноценному развитию этого нового финансового инструмента мешает в том числе и несформированность законодательной базы - в данный момент такие облигации выпускаются с применением общих правил и принципов Федерального закона от 22.04.1996 г. № 39-ФЗ «О рынке ценных бумаг» (в действующей редакции). Понятие «инфраструктурные облигации» в России законодательно не закреплено, поэтому так часто называют бумаги любых компаний, имеющих хоть какое-то отношение к инфраструктуре. Класс действительно инфраструктурных ценных бумаг в России все же существует: ими, по мнению автора, можно считать концессионные облигации, хотя сфера применения таких облигаций гораздо уже, так как они выпускаются исключительно под конкретные проекты. Спрос на инфраструктурные облигации на рынке существует, и он удовлетворен не в полной мере.

Развитие рынка инфраструктурных облигаций в России происходит достаточно активно, основными инвесторами на нем выступают пенсионные фонды. Связано это, в первую очередь, с тем, что такие инвестиции осуществляются на длительный срок, что соответствует «длинным» пенсионным обязательствам, а доходность таких проектов обычно выше, чем у вложений в краткосрочные бумаги. Такие инвесторы имеют в распоряжении долгосрочный капитал, поэтому готовы инвестировать его на весь срок окупаемости крупного инфраструктурного проекта. В то же время, целью пенсионных фондов является не сиюминутная прибыль, а формирование стабильного и долгосрочного денежного потока для исполнения своих обязательств перед клиентами.

Ряд экспертов отмечают, что зачастую покупателями инфраструктурных облигаций выступают те пенсионные фонды, которые тем или иным образом аффилированы с другими кредиторами или инвесторами. Как пример приводят «ВТБ Пенсионный фонд», который выкупал бумаги проектов с участием «ВТБ Капитала» по финансированию, строительству и эксплуатации двух участков автодороги М11 Москва - Санкт-Петербург [6].

При этом, необходимо также отметить, что изначально низкорисковый проект может превратиться в высокорисковый. Связано это в том числе и с динамически изменяющимся курсом рубля -стоимость работ и материалов для строительства может вырасти, сроки работы затянуться. Ко всему прочему, адекватно оценить итоговую доходность инфраструктурного проекта достаточно сложно, что также не лучшим образом влияет на заинтересованность инвесторов [7].

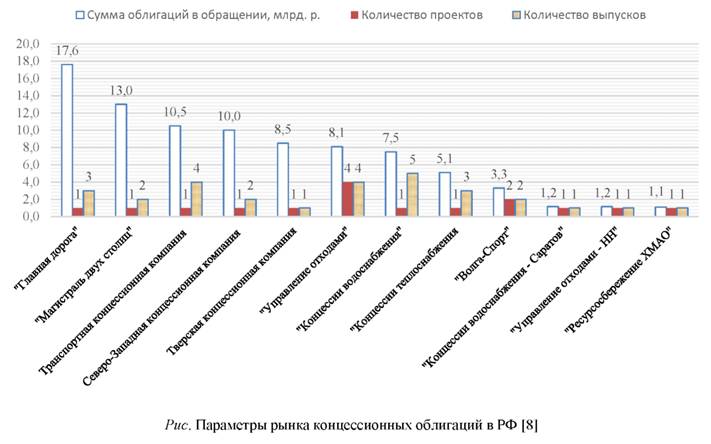

Заметим, что заинтересованность в таких облигациях в России возникла в первую очередь из-за сложностей в реализации крупных и социально значимых инфраструктурных проектов. Из-за недостатка денежных средств, инвестиции в такие проекты были предложены крупным институциональным инвесторам, в первую очередь - негосударственным пенсионным фондам. Первые выпуски концессионных облигаций состоялись еще в 2010 году: облигации на 8,3 млрд руб. зарегистрировала «Главная дорога» под проект строительства платного участка трассы М-3 в обход подмосковного г. Одинцово. На 1 января 2019 года в обращении находится 29 выпусков концессионных облигаций на сумму 87 млрд руб. За год рынок вырос на 11,3% [8] (см. рисунок).

Серьезно повлиять на размер рынка концессионных облигаций может размещение, о котором известно с прошлого года. Проектная компания по строительству железнодорожной ветки Кызыл-Курагино собирается занять через облигационные займы почти 135 млрд руб. для финансирования концессии. Судя по всему, в 2019 году рынок концессионных облигаций сможет наконец резко вырасти и достигнуть, как минимум, 120 млрд руб., но зависит это в основном от размещения бондов именно этого проекта. Относительно рынка корпоративных облигаций в обращении (11,9 трлн руб.), доля концессионных выпусков остается незначительной и составляет чуть более 0,73%. То есть даже при росте объема концессионных выпусков на треть она лишь немного превысит 1%.

Спрос на концессионные облигации со стороны негосударственных пенсионных фондов остается высоким, но остальные потенциальные покупатели - страховые компании и банки - все еще держатся от этого рынка в стороне. По оценке ряда экспертов, потенциал доступной для инфраструктуры ликвидности у этих трех групп составляет порядка 1,47-1,85 трлн руб. или 67-69% всех средств, доступных для инфраструктуры в стране. На госбанки приходится около 46% из этой суммы, на частные банки - 4,6%, на негосударственные пенсионные фонды - 11%, а на страховые компании около 6% [8].

Объем концессионных облигаций в обращении увеличивается с каждым годом. Если в 2016 году он равнялся 68.4 миллиарда рублей, то в 2017 и 2018 - 78.2 и 87.0 миллиардов соответственно. Прогнозное значение на 2019 год находится в районе 120 миллиардов рублей. Концессионных бондов в обращении все еще достаточно мало, это в первую очередь связано с дефицитом на рынке качественных проектов, структурированных под этот тип финансирования. Причем зачастую проблема кроется в том, что авторы проектов изначально не рассматривают никакие варианты финансирования, кроме как кредитование. Судя по всему, в ближайшие год-два основными потребителями таких облигаций останутся пенсионные фонды.

Объемы выпусков концессионных облигаций в обращении остаются в границах от 1 млрд руб. до 8,5 млрд руб. Средний срок обращения концессионных облигаций - 16 лет, при разбросе от 10 до 49 лет. Средняя ставка концессионных облигаций по текущему купону за год снизилась более чем на 1,3 п.п., до 7,94%, значительно ниже стала и средневзвешенная ставка - 7,04%, она уменьшилась на 2,42 п.п.

Потребности инвестиций в инфраструктуру России на период до 2030 года достаточно обширны - общий объем необходимых инвестиций превышает 120 триллионов рублей, при этом, доля внебюджетных источников финансирования оценивается в 50%, то есть, в 60 триллионов. Большую часть инвестиций требует транспортная инфраструктура - порядка 68 триллионов рублей, что отмечено в «Транспортной стратегии на период до 2030 года» от Министерства транспорта Российской Федерации (см.: http://www.minstroyrf.ru/docs/11870).

Подводя итоги, следует отметить, что при помощи инфраструктурных облигаций можно распределять и накапливать финансовый капитал в различных отраслях хозяйства с тем, чтобы направлять его в масштабные инфраструктурные проекты. Несмотря на то, что такие проекты обладают относительно низкой рентабельностью, их можно охарактеризовать как государственно значимые. При грамотных инвестициях в такие объекты будет стимулироваться производство внутри страны, что окажет долгосрочный положительный эффект на экономику страны и уровень жизни в ней [9].

За последние годы наблюдается ощутимый рост объемов облигаций в обращении - в период с 2016 по 2018 год рост составлял не менее 11% ежегодно, ожидаемый рост в 2019 году - порядка 35%. Низкая заинтересованность инвесторов в концессионных облигациях объясняется снижающейся доходностью этих инструментов, однако неизменными лидерами по вложениям остаются пенсионные фонды. Несмотря на низкую рентабельность таких проектов, они обеспечивают получение инвесторами процентного дохода в заранее установленной форме, а также возврат полной суммы основного долга.

Следует также отметить, что такие облигации используются для привлечения капитала на длительный период, что позволяет привлечь значительные финансовые ресурсы для реализации крупномасштабных инвестиционных проектов. Чтобы привлечь и остальных инвесторов - например, крупные банки, необходимо проработать правовую базу таким образом, чтобы инвестор был защищен со всех сторон, а также законодательно закрепить понятие «инфраструктурные облигации», чтобы избежать подлога.

Литература

1. Вертакова Ю.В., Ватутина О.О. Компаративный анализ современной практики организации частно-государственного партнерства в России и за рубежом // Известия Юго-Западного государственного университета. Серия: Экономика. Социология. Менеджмент. 2012. № 1.С. 30-34.

2. Офин В.П., Провоторов И.А. Структурирование ГЧП-проектов транспортной инфраструктуры в рамках реализации мегапроектов // Известия Санкт-Петербургского государственного экономического университета. 2018. № 3 (111) С. 72-76.

3. Плотников В.А., ФедотоваГ.В., Пролубников А.В. Государственно-частное партнерство и специфика его реализации в регионах России // Экономика и управление. 2015. № 1.С. 38-43.

4. Макаров И.Н. Формирование системы проектного финансирования развития инфраструктурных сетей: теория, методология, практика: дисс.... д-ра экон наук. СПб., 2018. 395 с.

5. Дедяло А.И. Перспективы использования методов проектного финансирования для реализации инфраструктурных проектов // Стратегии бизнеса. 2016. № 3 (23). С. 8-11.

6. Шереметьева А. Облигации ждут инфраструктуры. [Электронный ресурс]. Режим доступа: https://www.kommersant.ru/doc/3335875 (дата обращения 11.02.2019).

7. Попова Е.М., Львова Ю.Н. Инфраструктурные изменения российского рынка деривативов // Известия СПбГЭУ. 2017. № 3.С. 29-33.

8. Якунина Е., Галактионова А. InfraONE Research: Бонды для инфраструктуры. [Электронный ресурс]. Режим доступа: https://infraone.ru/sites/default/files/analitika/2019/bondy_dlya_infrastructury_2018_infraone_research.pdf (дата обращения 11.02.2019).

9. Сазыкина С.А. Инфраструктурные облигации: зарубежный опыт и риски применения в России // Научный результат. Экономические исследования. 2018. Т.4. № 1.С. 94-98.

Метки

инфраструктурные облигации концессионные облигации проектное финансирование государственно-частное партнерство рынок ценных бумаг

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ