всё о финансовом анализе

+7(902) 40-84-700

Проблемная задолженность и методы управления ею в условиях «новой нормальности»

Дувалова Ю.И.

Студентка Казанского (Приволжского) федерального университета

Дувалова Э.П.

Старший преподаватель кафедры банковского дела

Казанского (Приволжского) федерального университета

Вестник экономики, права и социологии

№1 2018

В статье рассматривается проблемная задолженность физических и юридических лиц. Увеличивающееся количество проблемных кредитов привело к созданию и активному развитию рынка по торговле проблемными кредитами, а также увеличению небанковских инвесторов и кол-лекторских агентств, участвующих в процессе взыскания. Рассмотрены основные методы по управлению проблемной задолженностью коммерческого банка.

* Статья опубликована при поддержке АНО «Казанский открытый университет талантов 2.0» по результатам Конкурса «Кооперация талантов».

В современных условиях число проблемных должников значительно возросло, в связи с чем задача кредитных организаций по работе с проблемной задолженностью несколько трансформировалась. Гораздо важнее для банков стало помочь клиенту-должнику справиться со своими финансовыми трудностями, чтобы в дальнейшем продолжать с ним успешно сотрудничать.

Несмотря на то, что российские банки создают резервы на возможные потери по ссудам, просроченные кредиты все же оказывают негативное влияние на нормативы ликвидности. Также увеличение резерва на случай невозврата кредита ведет к уменьшению прибыли банка, поэтому задача банка в кратчайшие сроки сократить размеры просроченных кредитов на балансе.

Основными методами по управлению проблемной задолженностью коммерческого банка являются:

- продажа коллекторскому агентству;

- взыскание просроченной задолженности собственными структурами банка;

- прямая продажа другим банкам;

- реструктуризация;

- продажа или изъятие активов, залогового имущества;

- передача в закрытый паевой инвестиционный фонд.

Однако для того, чтобы кредитной организации определиться с методом работы с проблемной задолженностью, первоначально нужно провести ее всесторонний анализ. Он поможет оценить ситуацию с задолженностью, задать своеобразную точку отсчета, по которой банк в будущем будет сравнивать результаты своей работы за контрольный период.

Основные группы показателей, на которые изначально стоит обратить внимание:

- сумма и срок задолженности, количество должников (один из важнейших показателей при планировании взыскания собственными структурами банка);

-

сегментация клиентов:

- а) физические лица,

- б) индивидуальные предприниматели,

- в) мелкие и средние компании,

- г) крупные компании,

- д) государственный сектор,

- е) партнеры банка;

- качество задолженности по сложности взыскания;

- состояние документации: наличие всех оригиналов документов, отсутствие неточностей в подписанных договорах;

- структура штата для работы с задолженностью (специалисты по взысканию, юристы).

Полученные данные помогут оценить ситуацию с проблемной задолженностью в коммерческом банке, принять решение о том, как она будет взыскиваться и кто этим будет заниматься.

Банки неизбежно сталкиваются с заемщиками, которые не в состоянии отвечать по своим финансовым обязательствам. Финансовый кризис всегда ускоряет этот процесс. Именно увеличивающееся количество проблемных кредитов во время кризиса привело к созданию и активному развитию рынка по торговли проблемными кредитами, а также увеличению небанковских инвесторов и коллекторских агентств, участвующих в процессе взыскания.

Развитие данного рынка является преимуществом для банков, так как открывает новые способы эффективного управления проблемными долгами.

В таблице 1 представлены предпосылки развития рынка проблемных кредитов в мире.

Таблица 1. Развитие рынка проблемных кредитов в мире [1]

|

США - конец 1980-х гг.: кризис в секторе кредитов и сбережений, продажа кредитов для компенсации затрат. |

Япония - начало 1990-х гг.: экономические проблемы, взрыв пузыря недвижимости, перестройка банковского сектора |

|

Франция - 1995 г.: перестройка экономики, перестройка банков. |

Италия - конец 1990-х гг.: национальный кризис, экономический спад в Европе, перестройка определенных отраслей. |

|

Юго-Восточная Азия - конец 1990-х гг.: системный экономический и банковский кризис, перестройка банковского и реального сектора. |

Тайвань - начало 2000-х гг.: финансовые пузыри на рынках розничного кредитования и недвижимости, риски, связанные с Юго-Восточной Азией и Китаем. |

Одним из способов списания кредита с баланса является его продажа коллекторскому агентству. Такая продажа, как правило, производится со значительным дисконтом к балансовой стоимости, разница между двумя стоимостями отражается в отчете о прибылях и убытках, что, соответственно, влечет за собой сокращение размера резерва. Однако мы считаем, что, несмотря на рост объемов проблемных кредитов, объем операций с ними будет весьма низким, так как данные кредиты сложно оценить в стоимостном выражении.

Программа Финансовый анализ - ФинЭкАнализ 2024 для анализа отчета о прибылях и убытках и большого количества финансово-экономических коэффициентов.

В настоящее время набирает популярность услуга по аутсорсингу проблемных кредитов. Это связано с тем, что банки в основном продают портфели розничных кредитов, которые содержат от десятков до тысяч кредитов, что вызывает сложность в оценке портфеля и установления дисконта при продаже. В данном же случае коллекторское агентство берет плату для покрытия собственных издержек, а полученный остаток от стоимости кредита делится между коллекторским агентством и банком согласно установленной договоренности. На решение банка о продаже проблемных кредитов влияют факторы, указанные в таблице 2.

Таблица 2. Преимущества продажи проблемных кредитов [1]

| Воздействие проблемного кредита на балансовую отчетность банка | Последствия продажи проблемных кредитов |

| Сохранение проблемного кредита ведет к возникновению непрофильного вида деятельности | Сосредоточенность на основном виде деятельности |

| Капитал замораживается на непродуктивных активах | Высвобождение капитала |

| Рост административных расходов на ведение непрофильной деятельности | Снижение административных расходов |

| Снижение ликвидности | Повышение ликвидности |

При продаже проблемных кредитов возникает ряд преимуществ и недостатков, указанных в таблице 3.

Таблица 3 «За» и «Против» продажи и сохранения проблемных кредитов [1]

| «За» продажу | «Против» продажи |

| Избавление от неработающего кредита | Утрата возможности выгодно продать заложенное имущество |

| Экономия на расходах | |

| «За» сохранение | «Против» сохранения |

| Прибыль от продажи заложенного имущества | Увеличение административных расходов и расходов на оплату труда |

| Сохранение отношений с заемщиком | Непрофильная деятельность |

Одним из сдерживающих факторов развития деятельности коллекторских агентств является предложение, выдвинутое в 2016 г. спикером Совета Федерации В.И. Матвиенко, которая считает, что до принятия закона, четко регламентирующего деятельность коллекторских агентств, следует запретить кредитным организациям передавать права, связанные с банковскими услугами, лицам, не имеющим банковской лицензии. В связи с чем в январе 2016 г. в Госдуму был внесен законопроект, запрещающий кредиторам вне судебного разбирательства требовать от заемщика долг, в том числе через коллекторские агентства [2]. На данный момент ст. 15 «Особенности совершения действий, направленных на возврат задолженности по договору потребительского кредита (займа)» Федерального закона от 21.12.2013 г. № 353-ФЗ «О потребительском кредите (займе)» позволяет использовать следующие взаимодействия с должниками:

- личные встречи, телефонные переговоры;

- почтовые отправления по месту жительства заемщика или лица, предоставившего обеспечение по договору потребительского кредита (займа), телеграфные сообщения, текстовые, голосовые и иные сообщения, передаваемые по сетям электросвязи, в том числе подвижной радиотелефонной связи.

Депутаты Госдумы предложили исключить ст. 15 Федерального закона от 21.12.2013 г. № 353-ФЗ «О потребительском кредите (займе)» как «стимулирующую рост преступности и вызывающую нарушения прав и свобод граждан». По их мнению, риски кредитора к заемщику о возврате задолженности, возникшей по договору потребительского кредита (займа), должны рассматриваться только в суде [2].

Член совета и председатель контрольного комитета Национальной ассоциации профессиональных коллекторских агентств (НАПКА) Дмитрий Теплиц-кий считает, что приостановка деятельности кол-лекторских агентств увеличит объем просроченной задолженности, а соответственно, и банковских резервов, что существенно усложнит выполнение обязательных нормативов Банка России для кредитных организаций. Кроме того, увеличение рисков банковского сектора неизменно ударит по потребителям банковских услуг, повысив стоимость кредитов [3].

В целом на решение банка о том, продать проблемный кредит или оставить себе, будут влиять следующие факторы: влияние решения на капитал банка, влияние решения на ликвидность банка, влияние решения на клиентскую базу.

Как показывает практика, наибольшая доля задолженности приходится на ссуды, предоставленные физическим лицам. Основная доля задолженности приходится на потребительские ссуды - 863,8 млрд. руб. на 01.01.2016 г. [4]. Исходя из этого, можно сделать вывод, что наибольшая доля проблемных кредитов приходится на розничные банки. В связи с этим считаем, что при взыскании задолженности с заемщиков банк должен использовать комбинированные методы работы. То есть изначально попытаться установить контакт с клиентом на раннем этапе задолженности (до 30 дней) посредством, например, группы сотрудников из колл-центра банка. Если наибольший удельный вес задолженности приходится на срок свыше 30 дней, то сформировать группу внутреннего коллекшена, также разбив задолженность на группы (30-60 дней, 60-90 дней, 90-120 дней). При необходимости подключать к работе сотрудников экономической безопасности для выезда к должнику по месту его регистрации, фактического проживания или работы. При отсутствии платежей свыше 120 дней следует рассматривать вопрос о продаже долга внешнему коллекторскому агентству или другому банку.

Взыскание проблемной задолженности с юридических лиц несколько отличается от работы с физическими лицам. Во-первых, это связано с тем, что на этапе предоставления кредита компаниям проводится всесторонний анализ клиента. Соответственно, риск таких сделок значительно ниже. Во-вторых, процесс взыскания через суд более длительный процесс для компаний - до 3,5 лет.

Поэтому кредитным организациям стало важнее помочь клиенту-должнику справиться со своими финансовыми трудностями, чтобы в дальнейшем продолжать с ним успешно сотрудничать.

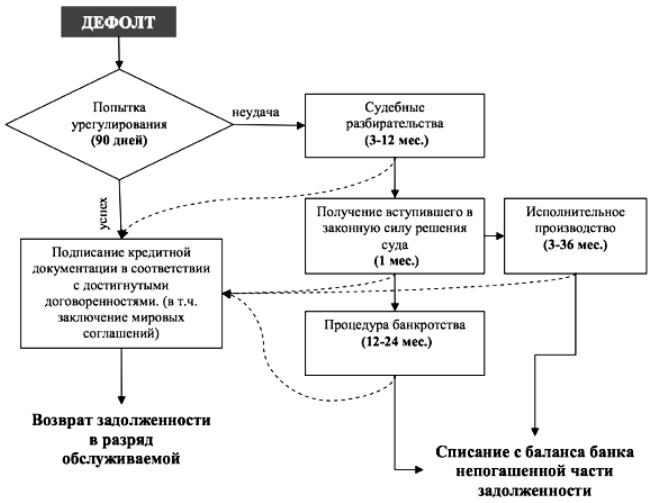

Рис. 1. Блок-схема процесса дефолта с указанием длительности этапов

Из приведенной на рисунке 1 блок-схемы видно, что между моментом дефолта и фактическим банкротством компании лежит временной интервал в диапазоне от 1,5 до 3,5 лет [5, с. 13]. При этом само банкротство является одним из исходов произошедшего дефолта.

Важно отметить, что на любом этапе процесса перехода от дефолта к списанию долга возможно достижение договоренности между банком и должником, которая в той или иной степени позволит урегулировать проблему задолженности.

В соответствии с Федеральным законом от 29.11.2001 г. № 156-ФЗ «Об инвестиционных фондах» информация об активах, хранящихся в закрытых паевых инвестиционных фондах (далее - ЗПИФ), доступна в очень незначительном объеме. Эта ограниченная прозрачность изначально входит в концепцию ЗПИФов в качестве альтернативы банковского кредитования.

Российские банки начали переводить проблемные кредиты в кредитные ЗПИФы весной 2009 г. По данным консалтинговой компании «Вермонт финанс», на 1 августа 2009 г. в такие фонды было инвестировано около 2 млрд. рублей. Однако за 2015-2016 гг. отсутствуют какие-либо данные о том, что кредитные ЗПИФы приносят прибыль или сокращают убытки банковской системе в плане работы с проблемными кредитами. Что дает основание сделать вывод о том, что российский рынок ЗПИ-Фов минимален [1].

Одним из самостоятельных методов управления проблемной задолженностью является «схема обхода», то есть встречное рефинансирование скрытых проблемных долгов. Если финансовое состояние заемщика ухудшилось и нет шансов, что обязательства, указанные в договоре, будут выполнены в срок, то банк может выдать кредит на больший срок и под новый процент с одновременным закрытием старого долга. Тем самым создается впечатление, что кредит стал работающим.

Мы считаем, что выбор тех или иных методов работы коммерческого банка с проблемными кредитами зависит напрямую от его портфеля: розничный или корпоративный, если комбинированный, то преимущество в зависимости от доли в портфеле.

В работе с физическими лицами с нашей стороны целесообразно использовать методы взыскания посредством собственного подразделения коллек-торской службы, так как это позволит не потерять клиента в будущем, когда его финансовое положение стабилизируется. В розничном бизнесе, когда банк идет на риск и проводит поверхностную оценку потенциального заёмщика, целесообразно вводить кредитные продукты с обеспечением с целью повышения ответственности клиента по отношению к обслуживаю долга в будущем.

В корпоративном бизнесе оптимально начинать работу с личных коммуникаций с руководящим составом организации, закрепляя итоги письменными соглашениями. Эффективность и целесообразность данной меры заключается в том, что возникновение проблемной задолженности зачастую зависит от контрагента самой компании, а преждевременные судебные разбирательства лишь усложнят и затянут их.

В итоге отметим, что от практической реализации задачи по минимизации доли проблемных кредитов в кредитных портфелях банков будет зависеть экономическая эффективность российских коммерческих банков, и укрепление их конкурентных позиций на мировом рынке.

Литература:

1. IFC: Обзор и оценка проблемных кредитов: потенциал рынка. - URL: http://www.ifc.org (дата обращения 25.11.2016).

2. Ведомости: Матвиенко предложила приостановить деятельность коллекторских агентств. - URL: http://www.vedomosti.ru/politics/ news/2016/01/28/625929-matvienko-kollektorskih-agentstv (дата обращения 24.11.2016).

3. Банкир.ру: Приостановка деятельности коллек-торских агентств приведет к рискам банковского сектора. - URL: http://bankirru/novosti/20160129/priostanovka-deyatelnosti-kollektorskikh-agentstv-privedet-k-riskam-bankovskogo-sektora-10115538/ (дата обращения 24.11.2016).

4. Банк России: Обзор банковского сектора Российской Федерации. - URL: http://www.cbr.ru/analytics/?PrtID=bnksyst (дата обращения 26.11.2016).

5. Гусятников П.В. Модели для оценки и управления рисками дефолта крупных компаний в кредитном портфеле коммерческого банка: автореф. дис.... канд. эк. наук. - Волгоград, 2013. - 23 с.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ