всё о финансовом анализе

+7(902) 40-84-700

Проблема выбора метода оценки материально-производственных запасов при их выбытии

Малахова Ю.Р.,

Каширина Ю.П.

Воронежский экономико-правовой институт

Территория науки

№6 2017

Аннотация: В данной статье представлен анализ основных методов оценки материально-производственных запасов. Выявлены преимущества каждого метода, конкретные ситуации их применения и предложен алгоритм выбора наиболее эффективного из них.

Материально-производственные запасы представляют собой часть оборотных активов. Их правильный и систематизированный учет является важной составляющей эффективного управления предприятием. При отсутствии достоверной информации о наличии и движении МПЗ могут возникнуть ошибки в управленческом учете, что повлечет за собой убытки, крайне нежелательные для деятельности любого предприятия [1; 5].

Важную роль в деятельности предприятия играет выбор метода оценки стоимости МПЗ. Необходимо обращать внимание на данный критерий при формировании учетной политики, поскольку он оказывает прямое воздействие как на валюту баланса, так и на размер полученной организацией прибыли. Однако в большинстве случаев выбор метода оценки не основан на научном подходе и не имеет логического обоснования.

Перед тем, как осуществить обзор существующих методов, необходимо обратиться к понятию материально-производственных запасов.

Согласно положению по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01 от 09.06.01) в качестве МПЗ принимаются активы организации [1]:

- используемые в качестве сырья, материалов и т.п. при производстве продукции, которая предназначена для продажи (оказания услуг, выполнения работ);

- предназначенные для продажи (готовая продукция и товары);

- используемые для управленческих нужд организации (вспомогательные материалы, топливо, запасные части и др.).

Данное положение предполагает возможным использование одного из следующих методов оценки МПЗ [2]:

- По себестоимости каждой единицы;

- По средней себестоимости;

- По себестоимости первых по времени приобретения материально - производственных запасов (способ ФИФО).

В зависимости от того, какой метод будет отражен в учетной политике, сумма материальных затрат будет различной: себестоимость продукции, сумма налога на добавленную стоимость, финансовый результат и сумма налога на прибыль. А целью любого предприятия является минимизация затрат и максимизация прибыли.

При оценке МПЗ могут возникнуть 2 основные проблемы [2; 4]:

- Постоянное изменение цен (как правило, в сторону увеличения). При этом отдельные виды материалов хранятся по разным ценам.

- Отсутствие возможности четкой идентификации запасов. Существуют ситуации, когда невозможно отделить партии, поступившие по различным ценам. В связи с этим появляется несоответствие движения МПЗ и их стоимости.

По себестоимости каждой единицы осуществляется оценка тех запасов, которые используются организацией в особом порядке или не могут обычным образом заменять друг друга. Удобен данный метод на предприятиях, использующих небольшую номенклатуру материалов. Благодаря такому методу можно получить достоверную информацию о себестоимости проданных товаров, поскольку они списываются поштучно. Существенным преимуществом является то, что все материалы списываются по их реальной себестоимости без каких-либо отклонений. Так можно получить точные, а не усредненные показатели отчетности. Таким образом, появляется возможность сближения бухгалтерского и налогового учета.

В случае, когда предприятие располагает большой номенклатурой и большим количеством одинаковых запасов, применение данного метода усложняет оценку и делает ее неэффективной. Однако в условиях высокого уровня автоматизации учета запасов данный метод всё же применим.

Осуществить оценку по средней себестоимости можно путем деления общей себестоимости вида запасов на количество, соответственно складывающихся из себестоимости и количества по остатку на начало месяца и по поступившим запасам в течение месяца. Данный метод является традиционным для отечественной учетной практики. Объясняется это его удобством в мелкооптовой и розничной торговле, поскольку установить, к какой партии относится продаваемая единица какого-либо вида товара, достаточно сложно. Также очень полезным будет этот метод в случае постоянного изменения закупочных цен. С помощью усреднения себестоимости товаров организация может избежать непредвиденных финансовых результатов.

При использовании метода ФИФО применяется следующий принцип: МПЗ используются в течение месяца и иного периода в последовательности их приобретения (поступления), то есть независимо от того, какая партия материалов отпущена в производство, сначала списывают материалы по цене первой закупленной партии и далее в порядке очередности. Преимущество метода состоит в том, что в результате его применения себестоимость товаров максимально близка к реальной. Применение метода ФИФО в налоговом учете выгодно в случае снижения фактической себестоимости закупаемых фирмой однотипных товаров. В бухгалтерском учете метод эффективен, при растущих ценах на товары, в результате чего товары будут оцениваться по наименьшей стоимости, и это приведет к максимальным значениям бухгалтерской прибыли. Таким образом, метод ФИФО для минимизации налога на прибыль и налога на имущество наиболее не выгоден, так как в этом случае налоги возрастают. Однако, если организация ставит своей целью получение максимальной прибыли и увеличение сумм выплачиваемых дивидендов, то удобнее применять именно его.

Также данный метод эффективен при использовании скоропортящихся запасов. Но при этом не принято во внимание, что в основе этого метода лежит только предположение, что запасы отпускаются в определенной последовательности (с первых или последних поступлений). И если есть возможность отделить однотипные запасы по сроку хранения, то целесообразнее будет применить метод себестоимости каждой единицы.

Ранее при оценке списания использовался метод ЛИФО, при котором стоимость запасов при выбытии или передаче в производство оценивалась по цене последней поступившей или изготовленной партии. Списание запасов по ценам последних поставок (в основном дорогих) приводило к увеличению суммы расходов и занижения налогооблагаемой прибыли. Однако он был отменен Минфином России с 1 января 2008 года [3]. Дело в том, что при применении данного метода в условиях инфляции стоимость остатков материалов, отражаемая в балансе, занижается, а в условиях снижения цен на материалы их балансовая стоимость оказывается завышенной.

Выбирая один из методов оценки, организация в результате получает разную стоимость запасов в балансе и величину отчетных затрат при одних и тех же физических объемах на складах. Во избежание принятия неправильных управленческих решений возникает необходимость составления алгоритма выбора метода оценки запасов при их выбытии. Это позволит добиться приближения стоимостного и физического движения запасов с одновременным соблюдением требований к оценке по минимальной стоимости.

Алгоритм представляет собой совокупность следующих этапов [1; 3; 6]:

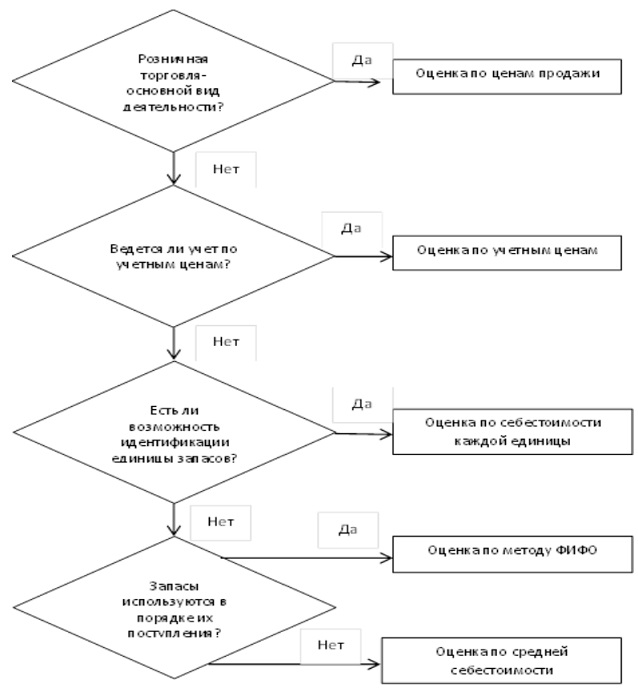

Рисунок 1 – Алгоритм выбора методики оценки материальнопроизводственных запасов

- Необходимо определить является ли основным видом деятельности розничная торговля. В данном случае используется

- оценка по средней себестоимости. В ином - метод себестоимости каждой единицы.

- Далее устанавливается, применяются ли учетные цены для оприходования запасов. В этом случае списание запасов следует осуществлять по учетным ценам с отдельным учетом отклонений от них. Если учетные цены не применяются, то переходят к следующему этапу.

- Третий этап предполагает проверку на возможность физической идентификации отдельных партий запасов. В случае положительного ответа применяется метод себестоимости каждой единицы. А если использование запасов происходит в основном в последовательности их поступления, то целесообразно использовать метод ФИФО.

- В случаях, не подходящих к предыдущим этапам, следует применять метод средней себестоимости, который приближает остатки запасов в балансе к чистой стоимости реализации.

Таким образом, каждый из существующих методов имеет свои положительные и отрицательные черты. Однако, опираясь на анализ возможных результатов и механизм действия каждого метода, можно подобрать наиболее эффективный для конкретной ситуации. Использование предложенного алгоритма поможет принимать правильные управленческие решения, и улучшит качество отчетной информации.

Список литературы

1. Генералов И.Г., Смирнов Н.А., Суслов С.А. Экономика. Учебно-методическое пособие. - Княгинино, 2015. - 204 с.

2. Загидуллин Р.Р., Фролов Е.Б. Управление машиностроительным производством с помощью mes-систем // СТИН. 2007. № 11. С. 2-5.

3. Киевский Л.В., Аргунов С.В., Привин В.И., Кулешова Э.И., Межмач В.Р. Участие инвесторов в развитии инженерной инфраструктуры города // Жилищное строительство. 1999. № 5.С. 2124.

4. Королева Е.О., Медведева Н.Г. О необходимости совершенствования системы государственного финансового контроля в условиях сокращения расходов бюджетных средств // Водные ресурсы и ландшафтно-усадебная урбанизация территорий России в XXI веке сборник докладов XVII Международной научно-практической конференции: в 2-х томах. 2015. С. 60-66.

5. Чайников В.В.Определение WACC с учетом неоднородности структуры капитала. финансовый менеджмент // Финансовый менеджмент. 2004. № 3.С. 12-16.

6. Kapitonov I.A., Voloshin V.I., Zhukovskaya I.V., Shulus A.A. Small and medium-sized enterprises as a driver of innovative development of the Russian fuel and energy complex // International Journal of Energy Economics and Policy. 2017. Т.7. № 3.С. 231-239.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ