всё о финансовом анализе

+7(902) 40-84-700

Проблемы развития безналичных расчетов

Э.Р. Гайсина,

магистрант

Института экономики, финансов и бизнеса

Л.Р. Курманова,

профессор

Башкирского государственного университета

CETERIS PARIBUS

№10 2016

Аннотация

В статье рассматриваются основные тенденции и проблемы развития безналичных расчетов и платежных инструментов в Российской Федерации, отвечающих растущим запросам потребителей на современные платежные сервисы и технологические решения, обеспечивающие высокий уровень доступности и безопасности платежных услуг.

В современных условиях, характеризующихся развитием электронных технологий, безналичные расчеты охватывают подавляющую часть всего денежного оборота. Степень развития безналичного оборота служит определенным показателем общего уровня экономического развития и зрелости финансовой инфраструктуры и кредитных организаций.

Рынок платежных инструментов и технологий находится в постоянном развитии. Однако для введения новых инструментов необходимо определить их соответствие потребностям пользователей платежных услуг. Под платежным инструментом понимается способ осуществления платежной операции, включая формы безналичных расчетов и электронных платежей, то есть по существу это форма распоряжения или послания о переводе денежных средств в пользу бенефициара (получателя платежа). Комитет по платежным и расчётным системам Банка международных расчётов в г. Базель выделяет следующие платежные инструменты: кредитовые переводы (платежные поручения, аккредитивы), прямые дебеты (платежные требования, инкассовые поручения), платежные карты, платежные чеки и распоряжения физических лиц без открытия счета [1].

По данным годового отчета Банка России, количество платежных операций в Российской Федерации за 2011-2014 гг. увеличилось, сохранялся положительный темп прироста (9,3%, 9,8% и 4,3% соответственно). В 2015 году наблюдалось сокращение количества платежных операций по сравнению с 2014 г., что связано с кризисными явлениями в экономике страны (табл. 1).

Таблица 1. Количество операций, совершенных в национальной платежной системе России, в разрезе платежных инструментов, млн. ед. операций

| Показатель | 01.01.2012 | 01.01.2013 | 01.01.2014 | 01.01.2015 | 01.01.2016 | Темп прироста, % к предыдущему году | |||

| 2012 | 2013 | 2014 | 2015 | ||||||

| Всего | 3 695,9 | 4 039,5 | 4 436,2 | 4 627,4 | 4 498,9 | 9,3 | 9,8 | 4,3 | -2,8 |

| Платежные поручения | 1 222,3 | 1 263,0 | 1 338,8 | 1 389,4 | 1 423,8 | 3,3 | 6,0 | 3,8 | 2,5 |

| Платежные требования, инкассовые поручения | 118,0 | 82,1 | 84,8 | 84,6 | 77,4 | -30,4 | 3,3 | -0,2 | -8,5 |

| Аккредитивы | 0,1 | 0,1 | 0,1 | 0,1 | 0,1 | 0,0 | 0,0 | 0,0 | 0,0 |

| Чеки | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | Х | X | X | Х |

| Банковские ордера | 1 076,1 | 1 458,5 | 1 711,5 | 1 895,4 | 1 855,8 | 35,5 | 17,4 | 10,7 | -2,1 |

| Документы физических лиц | 1 279,5 | 1 235,9 | 1 301,0 | 1 257,9 | 1 141,8 | -3,4 | 5,3 | -3,3 | -9,2 |

Источник: рассчитано автором на основе данных Банка России

В структуре платежей наиболее распространенным платежным инструментом в части количества проведенных операций являются расчеты с использованием банковского ордера, операции на основе платежных поручений и переводы физических лиц без открытия счета. Операции платежными требованиями, инкассовыми поручениями, аккредитивами и чеками не пользуются достаточным спросом в Российской Федерации.

В таблице 2 представлен объем операций в разрезе платежных инструментов. Можно заметить, что по объему платежей наибольший удельный вес занимают операции платежными поручениями, по которым наблюдается положительная динамика на протяжении всего периода, за исключением 2015 г., когда объем операций сократился на 0,5%.

Таблица 2. Объем операций в разрезе платежных инструментов, млрд. руб.

| Показатель | 01.01.2012 | 01.01.2013 | 01.01.2014 | 01.01.2015 | 01.01.2016 | Темп прироста, % к предыдущему году | |||

| 2012 | 2013 | 2014 | 2015 | ||||||

| Всего | 364364 | 399446 | 457046 | 532776 | 530971 | 9,6 | 14,4 | 16,6 | -0,3 |

| Платежные поручения | 353513 | 388813 | 445424 | 519515 | 516963 | 10,0 | 14,6 | 16,6 | -0,5 |

| Платежные требования, инкассовые поручения | 1439 | 1300 | 1554 | 1843 | 1933 | -9,7 | 19,5 | 18,6 | 4,9 |

| Аккредитивы | 164 | 253 | 356 | 494 | 440 | 54,4 | 40,8 | 38,9 | -11,0 |

| Чеки | 1 | 0 | 0 | 0 | 0 | -67,3 | -64,7 | 0 | 0 |

| Банковские ордера | 5574 | 4988 | 5444 | 6571 | 7535 | -10,5 | 9,2 | 20,7 | 14,7 |

| Документы физических лиц | 3674 | 4093 | 4268 | 4353 | 4100 | 11,4 | 4,3 | 2,0 | -5,8 |

Источник: рассчитано автором на основе данных Банка России

Также в исследуемый период наблюдался рост объема операций банковскими ордерами: их объем возрос на 9,2%, 20,7% и 14,7% соответственно, что в совокупности с динамикой количества операций говорит об увеличении средней суммы операций с использованием банковского ордера. По документам физических лиц (переводы без открытия банковского счета) в период с 2011 по 2014 гг. также наблюдался стабильный рост общего объема операций, который в 2015 г. сменился сокращением на 5,8%. Дебетовые платежные инструменты, к которым относятся платежные требования и инкассовые поручения, за исследуемый период имеют положительную динамику. Расчеты с использованием аккредитива на данный момент незначительные, тем не менее, наблюдается рост интереса к этому инструменту и увеличение объемов операций в динамике. Объем операций по чекам снизился за исследуемый период, что может быть связано с отсутствием делового обычая совершения операций данным инструментом.

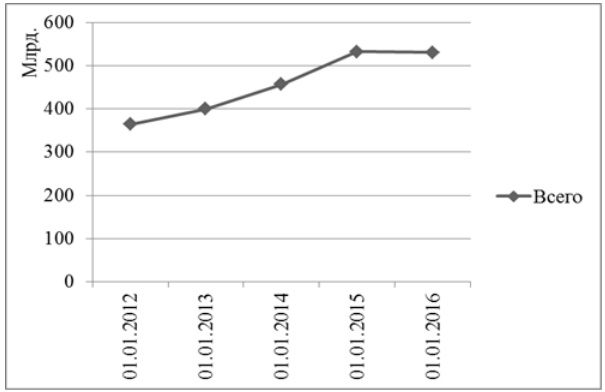

В целом, за исследуемый период отмечался рост объемов безналичных операций, тем не менее, в связи со снижением количества операций в 2015 г. подобная тенденция наблюдалась и по общему объему операций (-0,3%). Такое снижение незначительно по сравнению с сокращением количества операций и говорит об увеличении средней суммы операции (рис. 1).

Рисунок 1 – Динамика общего объема операций, млрд. руб.

Источник: составлено автором

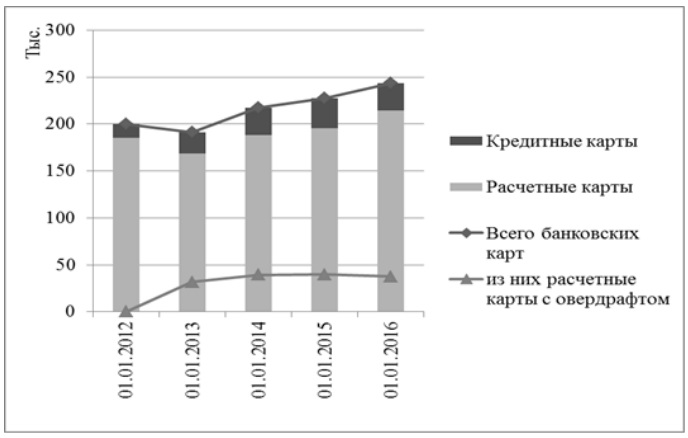

Благодаря развитию современных технологий все более востребованными являются дистанционные формы управления счетами, так как это позволяет значительно ускорить документооборот и сэкономить средства, исключив процедуры оформления бумажных документов [2]. Платежные карты являются одним из наиболее динамично развивающихся сегментов безналичных платежных инструментов. Наблюдается положительная динамика количества эмитированных банковских карт (рис. 2), что свидетельствует об увеличении предпочтений большей части населения данному типу банковских продуктов.

Рисунок 2 – Количество расчетных и кредитных карт, эмитированных кредитными организациями, тыс. единиц

Источник: составлено автором

Количество банковских карт за 2015 г. увеличилось на 7,1% и достигло 243929 тысяч единиц, что соответствует величине более 1 600 тысяч карт на 1 миллион жителей. Из всех эмитированных кредитными организациями карт наибольшую долю занимают расчетные карты (87,9%), в том числе - с возможностью овердрафтного кредитования.

В структуре операций с использованием платежных карт анализ показал изменение положительной динамики безналичных операций по оплате товаров и услуг населением. В 2010 г. значительный вес составляли операции по снятию наличных денежных средств (87%), в 2015 г. их доля сократилась до 63%, тем не менее, данный вид операций сохраняет свой значительный удельный вес по объему операций.

Существенному росту объема безналичных розничных платежей с использованием банковских карт способствовало расширение кредитными организациями спектра и инфраструктуры платежных услуг, оказываемых клиентам с их использованием (расчеты банковскими картами в торговой сети, оплата услуг с использованием банкоматов, внедрение программ лояльности в сфере расчетов банковскими картами), а также рост рынка розничного кредитования и переход все большего количества кредитных организаций на выдачу банковских карт при предоставлении потребительских кредитов.

Таким образом, можно констатировать расширение спроса на платежные инструменты, а также увеличение доли безналичных расчетов в Российской Федерации. Однако, несмотря на рост показателей, характеризующих уровень развития безналичных расчетов, ситуация в Российской Федерации еще далека от уровня развитых стран. Исходя из текущего состояния, можно выделить следующие проблемы, касающиеся развития безналичных расчетов:

- рост мошеннических операций при осуществлении переводов денежных средств. По данным Банка России в 2014 году объем несанкционированных операций в России составил 3,5 млн. рублей, из которых более 1,5 млн. рублей приходится на мошенничество с использованием пластиковых карт, эмитированных российскими кредитными организациями. Более 65% несанкционированных операций с использованием платежных карт осуществляется посредством сети Интернет и устройств мобильной связи. По сравнению с 2014 году их рост составил 45% [3];

- недостаточно развитая банковская инфраструктура, характеризующаяся высокой концентрацией сети банковских платежных терминалов, POS-терминалов в городах, и низкой - в сельской местности;

- приверженность некоторых слоев населения к наличным денежным средствам, как следствие низкая финансовая грамотность населения;

- недостаточно полное понимание населением достоинств безналичных расчетов и отсутствия доверия к работе в виртуальном пространстве, что также связанно с низкой финансовой грамотностью населения и большим числом несанкционированных операций.

Список использованной литературы

1. Курманова Д.А. Развитие национальной платежной системы: региональный аспект // Электронный научный журнал «Управление экономическими системами». 2015. № 6.

2. Курманова Л.Р. Инновационное развитие банковских услуг: Научное издание. - М.: ИПЦ «Маска», 2009. - 184 с.

3. Булатова А.И., Юнусова М.И. Обеспечение защиты информации в сфере дистанционного банковского обслуживания // Образование в XXI веке: путь к новым кризисам?: материалы междунар. научно-практ. конфер. 17 июня 2014 г. - Саратов: ЦПМ Академия Бизнеса, 2014. - С. 52-54.

4. Концепция развития платежной системы Банка России // Режим доступа: http://www.nspk.ru/.

5. Годовой отчет Банка России за 2015 г. // http://www.cbr.ru.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ