всё о финансовом анализе

+7(902) 40-84-700

Принципы организации и структура системы управления компанией холдингового типа

Боровиков Александр Дмитриевич,

канд. техн. наук, ФГБОУ ВО «Московский авиационный институт

(национальный исследовательский университет)»,

г. Москва, Российская Федерация,

Смоляков Олег Александрович

аспирант, ФГБОУ ВО «Государственный университет управления»,

г. Москва, Российская Федерация,

Управление

№3 2019

Аннотация

Обозначена одна из главных задач построения эффективной структуры управления группой компаний холдингового типа - гармонизация интересов топ-менеджмента и собственников. Учтен опыт усовершенствования систем управления ряда реально действующих групп компаний и диверсифицированных предприятий (включая сектор авиационного и ракетного двигателестроения), ориентированных как на научно-технический, так и на производственно-коммерческий бизнес. Рассмотрены варианты организационных структур группы компаний. Обращено внимание на то, что выбор варианта структуры группы компаний должен быть результатом достигнутых договоренностей между центром принятия решений, инвесторами и топ-менеджментом управляющей компании.

Сформулированы базовые функции основных элементов структурного «куста» группы компаний. В парадигме мультипроектного управления рассмотрены методология синтеза структуры и разработка базовых процедур системы управления группой компаний холдингового типа, а также предложена базовая каноническая структура управляющей компании и аппарата управления проектами производственно-научно-коммерческой группы компаний, которая включает два основные управленческих блока: зарабатывающее и обслуживающее (контрольно-аналитическое) крыло. Рассмотрены особенности функционирования таких ключевых управляющих подразделений аппарата руководителя и коммерческой дирекции, как аналитическая группа, группа разработки и контроля планов и группа измерения рынков.

Отмечена важность профориентационной составляющей дирекции управления кадрами на базе психодиагностических методик. Сформулированы базовые функции управленческих департаментов управляющей компании и укрупненно перечислены процедуры взаимодействия между ними. Отмечены требования к занимающему ключевые позиции персоналу управляющей компании. Предложен вариант материального стимулирования сотрудников на этапе раскрутки бизнес-единицы. Особо отмечено, что при принятии решений об усовершенствовании существующих систем управления на предприятиях должны быть скрупулезно учтены как технические, так и исторические особенности сложившихся в этих корпорациях (предприятиях) реалий.

Одной из главных задач в рамках построения эффективной структуры управляющей компании (далее — УК) группы компаний (далее — ГК) холдингового типа является максимальная (по возможности) гармонизация интересов собственников ГК (физических или юридических лиц — собственников, вплоть до бенефициарных владельцев таких юридических лиц) и ее топ-менеджмента. Этот тезис в полной мере относится как к ГК, ориентированной на производственно-коммерческий бизнес, так и к ГК, ориентированной на научно-коммерческую деятельность, включая сектор авиационно-ракетного двигателестроения.

Изложенная ниже методология формировалась, формулировалась и оттачивалась в течении нескольких десятилетий практической работы авторов по сопровождению производственно-коммерческих и научно-коммерческих проектов как в УК, обслуживающих совершенно разнородные бизнесы в различных реально действующих ГК, так и в моноорганизациях, а именно:

- в ФГБОУ ВО «МАИ» (г. Москва) — разработка и внедрение корпоративной культуры мульти-проектного управления, автором и локомотивом продвижения которой в МАИ являлся экс-проректор по научной работе, а ныне заведующий кафедрой «Системный анализ и управление» В. В. Малышев;

- в ООО «НТЦ ЦИАМ» (г. Москва) — мульти-проектное управление сводными временными трудовыми коллективами, сформированными из ключевых специалистов ведущих российских оборонных предприятий и НИИ в обеспечение выполнения государственных программ «Российского космического агентства» «Орел»/«Гриф» под управлением генерального директора «НТЦ ЦИАМ» (в то время), а ныне — заместителя генерального директора ФГУП «ЦИАМ имени П. И. Баранова» А. И. Ланшина;

- в ЗАО «Группа Химэкс» (г. Москва) — реструктурирование системы управления ГК на базе (и территории) двух крупных машиностроительных заводов в г. Балаково: бывшего завода самоходных землеройных машин «ДорМаш» и завода «Волжский дизель имени Маминых», проведенное по инициативе и при непосредственном участии президента холдинга «Группа Химэкс», а сейчас, в частности, президента международного консорциума «Инте-ралл» А. А. Лейриха;

- ЗАО «ОВИОНТ» (г. Москва) — создание «Автоматизированной контрольно-информационной аналитической системы» (АКИАС) управления диверсифицированным бизнесом ГК холдингового типа (АКИАС «Президент»), разработка первоначальной версии которой за счет внутренних ресурсов ЗАО «ОВИОНТ» была поддержана генеральным директором этой фирмы В. В. Сурковым.

- ООО «ПСМ» (г. Москва) — построение системы управления ГК «Промышленные силовые машины» на базе и территории двух средних машиностроительных заводов: ООО «ИК ПСМ» (г. Ярославль) и ООО «Завод ПСМ» (г. Тутаев, Ярославская обл.) по инициативе и при непосредственном участии президента ГК «Промышленные силовые машины» (в 2011 ... 2014 гг.), а ныне — генерального директора ООО «Завод ПСМ» А. Е. Медведева;

- АО «НТЦ «Эксперт» (г. Люберцы) — внедрение системы учетно-контрольного обеспечения управления доходами и расходами предприятия, деятельность которого заключалась в сервисном обслуживании авиационной техники государственной авиации, при непосредственном участии в адаптации существующей на предприятии организационной штатной структуры исполнительного директора В. Л. Гайдукевича.

Достигать и поддерживать гармонию между собственниками ГК (или их представителями) и топ-менеджментом предлагается сочетанием двух основных комплексов мер: а) условно-каноническим реструктурированием (т. е. синтезом оптимальной структуры) ГК; б) экономико-административными мерами, суть которых сводится к внедрению относительно простых, четких, ясных и стабильных на договорный период правил (процедур) функционирования управленческих подразделений УК и их взаимодействий с администрациями подведомственных предприятий (далее —ПП).

Под договорным периодом подразумевается период времени, на который заключены договоры/ договоренности между топ-менеджментом УК и руководителем УК, а также с руководителями ПП, входящими в структуру ГК.

Эти правила должны быть сбалансированы, а именно: с одной стороны — стимулирующими активность топ-менеджеров перспективой увеличения их доходов в случае повышения экономической эффективности проектов в зоне ответственности топ-менеджмента, с другой — ограничивающими активность менеджеров, если таковая выходит за рамки разумного риска и интересов ГК в целом. Таким образом, управленческий аппарат УК разделяется на две имеющие принципиально разный функционал, но уравновешивающие друг друга и взаимодействующие между собой управленческие группы, которые условно можно обозначить как:

- зарабатывающий сектор управления (зарабатывающее крыло);

- контрольно-аналитический сектор управления (обслуживающее (контрольно-аналитическое) крыло).

Процесс взаимодействия между этими двумя основными управленческими группами модерирует административно-управленческий аппарат руководителя УК.

В соответствии с каноническими рекомендациями теории управления проектами целесообразно формировать ГК как «куст» самостоятельных (но не независимых) юридических лиц, включающий:

- центр принятия решений (далее — ЦПР);

- УК;

- инвестора (или группу инвесторов), то есть юридические и/или физические лица, инвестирующие денежные средства в сопровождаемые ГК бизнес-единицы; под термином «бизнес-единица» подразумевается группа близких по технологической сути проектов под управлением директора, то есть наделенного полномочиями работника УК, ответственного за эту группу проектов;

-

ПП (или группа ПП) — специализированные по тематике бизнес-единицы предприятия, зависимые от ЦПР через УК, где:

- вовлеченные в бизнес-единицу предприятия взаимодействуют между собой в соответствии с единой, утвержденной руководством ЦПР системой процедур, зафиксированной в пакете договоров между ЦПР, УК и ПП, а также во внутренних положениях этих предприятий;

- в случае позитивного развития бизнес-единицы группа ПП расширяется по мере необходимости [1; 2; 4; 6].

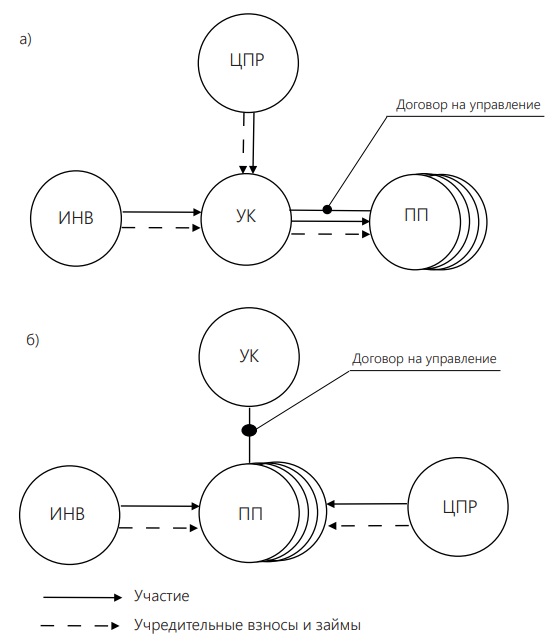

На рисунке 1 даны два предлагаемых авторами (из множества возможных) варианта схемы корпоративной структуры «куста» мультипроектной бизнес-единицы.

Рис. 1. Варианты (а), (б) корпоративной структуры группы компании

Составлено авторами по материалам исследования

Выбор варианта структуры должен быть результатом достигнутых договоренностей между ЦПР, ИНВ и ПП, зафиксированных в соответствующем пакете договоров между действующими элементами структуры. В этих договорах, в свою очередь, должны быть зафиксированы количественные и качественные характеристики баланса прав и обязанностей участников бизнес-единицы.

Перечислим (укрупненно) базовые функции основных элементов «куста».

Базовые функции ЦПР:

-

принятие решений по следующим вопросам:

- стратегия развития «куста» (управленческая структура, продуктовая платформа, техническая и технологическая политика, стратегическое партнерство и т.д.);

- утверждение конкретных кандидатур на ключевые руководящие должности УК и ПП;

- внутренние инвестиции в бизнес-единицы;

- привлечение внешних инвестиций в бизнес-единицы;

- взаимодействие с центральными и региональными властными институтами;

- обслуживание международных связей «куста»;

- владение созданной торговой маркой «куста», технической документацией и системой дистрибуции продукции;

- обеспечение безопасности;

- постоянный контроль за состоянием производственных активов ПП (технологический уровень производства, состояние производственных мощностей, сохранность высококвалифицированного ядра кадрового состава УК и ПП, поддержание системы обеспечения качества и т.д.) и его финансового состояния (внутренний аудит).

Базовые функции УК:

- кадровые представления в ЦПР по ключевому руководящему составу УК и ПП;

- обеспечение ЦПР исчерпывающей информацией для принятия стратегических решений (сбор, обработка и анализ информации производится обслуживающим крылом УК в рамках компетенции соответствующих подразделений этой управленческой группы на основе прямых распоряжений ЦПР и в соответствии с внутренними планами, разработанными и оформленными группой разработки и контроля планов);

- оперативное управление с целью обеспечения расчетного финансового профиля каждой бизнес-единицы. Управление бизнес-единицей производится как через систему договоров с ПП и внешними, то есть не входящие в структуру «куста», предприятиями (договоры поставки, подряда, оказания широкого спектра услуг, кредитные и т.д.), так и через внутренние процедурные документы между обслуживающим и зарабатывающим крыльями (лист согласования текста договоров, заявление на оплату, заявление на отгрузку и т.д.);

- постоянный контроль состояния секторов рынка производимой «кустом» продукции и секторов рынка основных закупочных позиций в обеспечение производства этой продукции;

- разработка бизнес-планов и, после их утверждения в ЦПР, обеспечение их исполнения;

- консультирование ПП по всем вопросам в рамках компетенции обслуживающего крыла УК на основе хозяйственных (консультационных) договоров (важно отметить, что консультирование производится только по инициативе руководства ПП, без какого-либо принуждения).

Базовые функции ПП:

- пунктуальное исполнение договоров с УК и с предприятиями, составляющими «внешнюю» по отношению к «кусту» среду, а также исполнение согласованных с администрацией ПП решений руководства ЦПР;

- поддержание производственных активов ПП на заданном руководством ЦПР уровне;

- поддержание качества продукции на заданном руководством ЦПР уровне;

- обеспечение здорового финансового состояния предприятия (отсутствие задолженности перед персоналом по оплате труда, просроченной задолженности перед бюджетом и внебюджетными фондами, юридическими и физическими лицами — контрагентами, корректный бухгалтерский и налоговый учет, документооборот и т.д.).

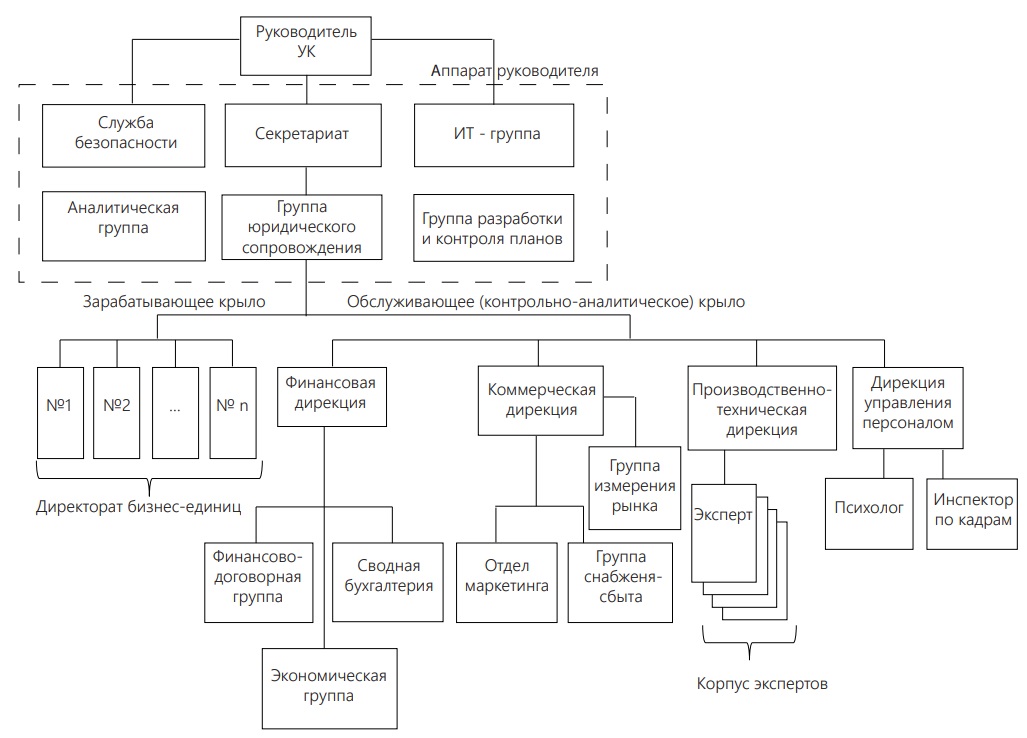

В рамках данной работы авторами также предложен вариант универсальной условно-канонической структуры УК ГК, которая включает основные управленческие подразделения и связи между ними (рис. 2).

Рис. 2. Структура управляющей компании

Составлено авторами по материалам исследования

Основными группами подразделений этой структуры являются зарабатывающее крыло, обслуживающее (контрольно-аналитическое) крыло и над ними — административно-управленческий аппарат руководителя УК.

Зарабатывающее крыло УК представляет собой корпус директоров бизнес-единиц (директорат бизнес-единиц) и осуществляет деятельность методом коммерческого расчета, то есть директор бизнес-единицы работает за процент от ее эффективности при условии:

- соблюдения расчетного коридора финансового профиля каждого проекта;

- исполнения как внутренних, так и внешних договорных обязательств ГК в рамках утвержденного сетевого графика работ. Каждый директор бизнес-единицы формирует себе аппарат, материальное стимулирование которого так же, как и самого директора, находится в прямой зависимости от экономической эффективности бизнес-единицы и регламентировано в положении о премировании.

Следует отметить, что директором бизнес-единицы может быть далеко не каждый человек. По структуре личности он должен быть не исполнителем, а «хозяином». Правильный подбор этой фигуры в значительной степени является залогом успешного функционирования бизнес-единицы. Поэтому целесообразно рассмотреть вопрос о внедрении в систему кадровых процедур, используемых дирекцией управления персоналом, процедуры квалифицированного профориентационного психологического тестирования претендентов на эту должность (как, впрочем, и других претендентов на ключевые должности). Существуют надежно верифицированные, недорогие компьютеризированные психодиагностические методики, которыми можно вооружить дирекцию управления персоналом и применять при отборе сотрудников УК [7].

Кроме соответствующих психологических характеристик директор бизнес-единицы должен отличаться достаточным кругозором, уровнем образования и опытом хозяйственной деятельности (в частности, обладать достаточным уровнем профессионализма в технико-технологических аспектах ведомой им бизнес-единицы, иметь представление об основах бухгалтерского учета, экономики, владеть способностью вникать в юридические вопросы и т.д.) [3; 5]. При этом для него нет необходимости обладать узкоспециализированными знаниями в перечисленных областях, но он должен в них ориентироваться в той степени, в какой это достаточно для эффективного взаимодействия с соответствующими узкими специалистами обслуживающего (контрольно-аналитического) крыла.

Еще одну тонкость материального стимулирования директоров бизнес-единиц необходимо отметить особо. На этапе раскрутки бизнес-единицы ее директор должен подобно работникам обслуживающего (контрольно-аналитического) крыла некоторое время получать скромную зарплату и премию по результатам выполнения утвержденного плана работ в рамках сопровождения бизнес-единицы, что контролируется группой разработки и контроля планов УК (см. рис. 2). При этом совокупные затраты на стимулирование директора и его помощников (аппарат директората бизнес-единицы), произведенные на этапе раскрутки, впоследствии должны быть изъяты из оговоренной заранее доли прибыли, предназначенной для стимулирования директора бизнес-единицы. Последнее необходимо для разумного распределения рисков между ГК и директором бизнес-единицы. Например, тема успешно развивается в соответствии с бизнес-планом под руководством директора бизнес-единицы, но на каком-то этапе по объективным причинам ЦПР принимает решение о ее свертывании, хотя прибыль еще не получена. В этом случае директор бизнес-единицы по не зависящим от него обстоятельствам лишается реального стимулирующего вознаграждения за свой труд. Если тема раскручена, то подобная проблема не возникает.

В случае, если директор бизнес-единицы не в состоянии провести весь объем работ самостоятельно, он должен иметь возможность в рамках утвержденного финансового профиля бизнес-единицы и по согласованию с руководством УК привлечь себе помощников — так называемый аппарат директора бизнес-единицы. Затраты на содержание аппарата директора бизнес-единицы необходимо впоследствии вычитать из доли прибыли, предназначенной для вознаграждения директора бизнес-единицы. Иными словами, директор бизнес-единицы должен иметь возможность нанимать себе помощников за свой счет.

Обслуживающее (контрольно-аналитическое) крыло представляет собой совокупность специализированных подразделений, которые в рамках своей компетенции и в соответствии с утвержденными ЦПР процедурами обслуживают (снабжают информацией) и контролируют продвижение бизнес-единиц, находящихся под управлением УК. Кроме того, обслуживающее (контрольно-аналитическое) крыло является источником информации для ЦПР о состоянии бизнес-единиц и активов ГК в режиме реального времени. Оно является принципиально бюджетным, а именно: менеджеры этого управленческого крыла работают за фиксированную зарплату и регулируемую премию, размер которой в соответствии с утвержденным ЦПР положением о премировании рассчитывается группой разработки и контроля планов и зависит от качества и количества обработанной информации, плановой и исполнительской дисциплины, что в свою очередь контролируется «группой разработки и контроля планов УК.

Для управления финансово-материальными потоками и обязательствами зарабатывающего крыла в бухгалтерско-учетной среде УК для каждой бизнес-единицы создаются автономные сектора, движением ресурсов в рамках которых при соблюдении некоторой совокупности ограничивающих условий, регламентированных процедурой взаимодействия зарабатывающего и обслуживающего (контрольно-аналитического) крыльев, распоряжается директор бизнес-единицы. В случае нарушения хотя бы одного ограничивающего условия самостоятельность директора бизнес-единицы блокируется, и проблема выносится на обсуждение на уровень ЦПР.

Совокупность автономных учетных секторов бизнес-единиц составляет субфинансово-учетную среду бизнеса, которой через корпус директоров бизнес-единиц распоряжается уполномоченный заместитель руководителя УК по данному бизнесу. Финансово-материальные потоки, относящиеся к какой-либо бизнес-единице, обособлены от других бизнес-единиц, а также от бюджетных (т. е. относящиеся к ГК в целом) субфинансово-учетных секторов (далее — СФУС). Между СФУС, в принципе, возможен горизонтальный обмен на базе внутренних соглашений — аналогов договоров, но оформленных по упрощенным правилам, арбитраж которых (в случае возникновения споров между директорами) осуществляет либо ответственный работник аппарата руководителя УК, либо представитель ЦПР.

Как отмечалось выше, в случае, если директор бизнес-единицы сочтет целесообразным, он должен иметь возможность обратиться за консультацией к соответствующим специализированным подразделениям обслуживающего (контрольно-аналитического) крыла для решения каких-либо специальных вопросов (технико-технологические и технико-экономические вопросы, маркетинг, юридическая поддержка, финансовый анализ, подготовка к переговорам и т.п.). При этом должна быть предусмотрена процедура списания денежных средств с бизнес-единицы в пользу соответствующего подразделения обслуживающего (контрольно-аналитического) крыла, причем расценки на такого рода обслуживание должны быть существенно ниже, чем во внешних специализированных по тематике консультации фирмах. Консалтинговый запрос директора бизнес-единицы включается в план работ обслуживающего (контрольно-аналитического) крыла, а контроль за исполнением данного пункта плана ложится на группу разработки и контроля планов. Приемку работы осуществляет директор бизнес-единицы, а исполняющее подразделение рассматриваемого крыла премируется (или депре-мируется) в зависимости от качества и сроков исполнения планового задания и в соответствии с утвержденной процедурой расчета премии подразделения в рамках премиального фонда.

Необходимо особо отметить роль трех подразделений УК: аналитической группы, группы разработки и контроля планов (входят в аппарат руководителя УК) и группы измерения рынков (входит в коммерческую дирекцию УК).

В случае реструктурирования уже действующей ГК целесообразность создания аналитической группы на период такого реструктурирования обусловлена следующими соображениями.

- Ключевым моментом реструктурирования является обеспечение ЦПР достоверной информацией любого уровня детализации о текущем состоянии дел. Этот пункт, как правило, объективно вызывает сопротивление среднего управленческого звена как в УК, так и в ПП. Аппарат аналитической группы, имея доступ ко всей информации, относящейся к работе УК, и взаимодействуя со всеми подразделениями УК и ПП, следит за тем, чтобы система сбора и обработки информации минимизировала бы информационные искажения.

- Процесс реструктурирования должен иметь некоторую протяженность во времени (например, от полугода до полутора лет в зависимости от сложности объекта реализации указанного процесса), так как изменение системы управления должно сопровождаться соответствующим обучением управленческого персонала в реальном времени. Аппарат аналитической группы является как бы агентом реструктурирования, а его персонал выступает в роли играющих тренеров, которые наряду со штатными сотрудниками управленческого аппарата участвуют в решении каждодневных вопросов, на конкретике разъясняя новые методы их решения [1].

Группа разработки и контроля планов призвана упорядочить горизонтальные и вертикальные взаимодействия обоих управленческих крыльев УК. Пройдя через аппарат группы разработки и контроля планов, горизонтальные инициативы и вертикальные распоряжения приобретают форму плана и, следовательно, силу закона для всех подразделений УК. Хотя группа разработки и контроля планов использует только формальные процедуры, от количественного результата их применения зависит, с одной стороны, фактический размер премии подразделений обслуживающего (контрольно-аналитического) крыла, а с другой — очередность и темпы обработки информации в интересах директоров бизнес-единиц. Усилиями этой группы ЦПР в значительной степени освобождается от необходимости тактического управления всеми биз-несами в рамках компетенции УК.

Группу измерения рынка целесообразно сделать закрытым подразделением, возможно, вынесенным за пределы офиса УК. Более того, нежелательно, чтобы ее работники были знакомы с менеджерами других подразделений, так как эта группа должна взаимодействовать непосредственно с коммерческим директором и поставлять ему лично эксклюзивную информацию о состоянии рынка продукции, вырабатываемой бизнес-единицами.

Важным обстоятельством является тот факт, что всем ПП рекомендуется передать в сводную бухгалтерию (входит в финансовую дирекцию) функции бухгалтерского обслуживания посредством оформления с УК договоров на бухгалтерское обслуживание. Этим обеспечивается полный контроль УК над движением финансовых и материальных ресурсов ПП.

Следует отметить, что существует опасность слишком поспешного реформирования сразу всей традиционной управленческой структуры ГК, ибо можно сломать возможно недостаточно эффективный, но действующий управленческий механизм. Целесообразно выбрать какой-либо сектор бизнеса (пилотный) и на нем отработать новые управленческие решения с учетом сложившейся специфики бизнеса конкретной ГК. Конкурентоспособность такого пилотного сектора обусловливает постепенное повышение благосостояния его сотрудников (через реализационную часть премиального фонда), что облегчает глобальное реформирование всей системы управления ГК и увеличивает вероятность успеха этого реформирования (эффект примера).

Можно укрупненно сформулировать базовые функции основных подразделений УК, которые должны осуществляться в соответствии со следующим примерным перечнем детально разработанных аналитической группой и утвержденных в ЦПР основных формальных процедур:

- сбор объективной информации для процедуры утверждения в ЦПР бизнес-единицы;

- утверждение в ЦПР проекта и схемы бизнес-единицы с последующим ее оформлением;

- оформление договора в рамках бизнес-единицы;

- исполнение платежей через СФУС бизнес-единицы;

- зачисление платежей на СФУС;

- исполнение отгрузок через СФУС;

- зачисление поставок на СФУС;

- контроль исполнения обязательств бизнес-единицы;

- контроль соблюдения бюджета доходов и расходов и бюджета движения денежных средств, соотношения расчетного и фактического финансового профиля бизнес-единицы;

- расчет и утверждение премий в соответствии с утвержденным ЦПР положением о премировании;

- учет в СФУС исполнения этапов договоров;

- прочее.

Предполагается, что представленная методология построения системы управления корпорацией в целом применима для производящих материальный или интеллектуальный продукт, но имеющих коммерческую составляющую в своей деятельности групп компаний широкого спектра специализации (промышленное производство, создание научно-технического продукта, программирование, консалтинг и т.д.). Опыт авторов позволяет утверждать, что выстроенная на базе описанных выше принципов структура и технология управления будет побуждать персонал принимать эффективные управленческие решения. Однако при практическом воплощении представленной методологии должны быть очень внимательно проанализированы и учтены как технические, так и исторические особенности сложившихся в действующих корпорациях (предприятиях) реалий и традиций.

Библиографический список

1. Баушев, М., Бенджамин, В., Джастин, Д. и др. Реструктурирование предприятия: рациональная система бизнес-единиц / Обществ.-гос. фонд «Рос. центр приватизации» и др. М.: Дело, 1996. 198 с.

2. Боровиков, А.Д., Рогуленко, Т.М., Смоляков, О.А. Автоматизированная контрольно-информационная аналитическая система как инструмент управления бизнес-процессами / /Вестник Университета. 2018. № 10. С. 10-14.

3. Бодяко, А.В. Проблемы адаптации российской учетно-контрольной и аналитической практики к вызовам цифровой экономики //Вестник Университета. 2018. № 4.С. 8-13.

4. Горбунов, А.Р. Дочерние компании, филиалы, холдинги. М.: Глобус 2005. 216 с.

5. Пономарева, С.В., Мироненко, В.М. Механизм профессионального суждения в реализации принципов бухгалтерского учета // Вестник Университета. 2017. № 7-8. С. 121-126.

6. Пономарева, С.В. Построение эффективной системы управления в сложных хозяйственных структурах холдингового типа путем развития контроля // Вестник ИПБ (Вестник профессиональных бухгалтеров). 2015. № 5.С. 14-17.

7. Собчик, Л.Н. Психология индивидуальности. Теория и практика психодиагностики. СПб.: Речь, 2017. 624 с.

Метки

группа компаний реструктурирование центр принятия решений управляющая компания подведомственное предприятие бизнес-единица зарабатывающее крыло обслуживающее (контрольно-аналитическое) крыло процедуры взаимодействия подразделений финансовые и материальные потоки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ