всё о финансовом анализе

+7(902) 40-84-700

Практика обратного выкупа акций российскими компаниями*

Задорожная Анна Николаевна

кандидат экономических наук,

доцент кафедры экономики, финансов и управления на транспорте,

Московский государственный университет путей сообщения

Императора Николая II (МГУПС),

Москва, Российская Федерация

Дайджест-Финансы

№3 2019

Аннотация

Предмет. Работа посвящена сделкам бай-бэк, как одному из инструментов финансовой политики компании. Как показывает практика, процедуры обратного выкупа акций российскими компаниями начали применяться относительно недавно (с 2006 г.). Изучение российской практики реализации программ обратного выкупа позволяет расширить традиционное представления о мотивах сделок бай-бэк и отследить реакции рынка и изменения, происходящие в финансовой политике компании, после объявлении о совершении данных сделок.

Цели. Исследование эффективности программ обратного выкупа в целях повышения капитализации компании. В качестве гипотезы было выдвинуто положение о том, что объявление компанией о реализации программы обратного выкупа собственных акций положительно влияет на изменение котировок. Тестирование гипотезы проводилось в периоды кризиса и относительно стабильной ситуации на фондовом рынке.

Методология. Исследование влияния объявления компании о сделке бай-бэк на изменение котировок акций проведено на основе выборки из 30 российских компаний, реализовавших программы обратного выкупа с 2006 по 2016 г. В качестве метода выбран событийный анализ. Оценка кумулятивной сверхдоходности проведена для событийных окон длительностью 31 день, 21 день и 5 дней.

Выводы. Результаты исследования подтверждают эффективность программ обратного выкупа в целях повышения капитализации компании. Вместе с тем этот мотив не должен быть основным в период кризиса, поскольку использование такого инструмента в качестве защитного механизма поддержки рыночных котировок дает лишь кратковременный эффект, впоследствии усугубляя падение.

Применение. В периоды кризиса целесообразнее руководствоваться мотивами выкупа собственных акций в целях формирования опционных программ сотрудников, а также для получения дополнительного дохода при последующей продаже недооцененных на текущий момент акций компании на фазе подъема рынка.

* Статья подготовлена по материалам журнала «Финансовая аналитика: проблемы и решения». 2016. Т. 9. Вып. 42. URL: https://cyberleninka.ru/article/n/praktika-obratnogo-vykupa-aktsiy-rossiyskimi-kompaniyami

Согласно динамической теории компромисса [1-4] в процессе деятельности компании возможно отклонение фактической структуры капитала от ее оптимального уровня. Соответственно в рамках реализуемой финансовой политики может потребоваться выработка управленческих решений, направленных на балансирование отдельных компонентов структуры капитала и приближение их к установленным целевым показателям.

Изменение соотношения между различными компонентами собственного и заемного капитала возможно по четырем основным направлениям [5, с. 462-463]:

- рекапитализация компании;

- использование полученных от продажи активов денежных средств на погашение обязательств;

- реализация новых инвестиционных проектов за счет долгового финансирования;

- изменение размера дивидендных выплат.

В рамках статьи более подробно остановимся на рекапитализации компании, которая в свою очередь может быть реализована в разных вариантах в зависимости от цели корпоративной финансовой политики.

Вариант 1. Конвертация долга в акции (акционирование долга, обмен долга на акции) (debt-for-equity swap, D4E). Этот инструмент используется в целях реструктуризации обязательств и позволяет восстановить платежеспособность организации до процедур банкротства.

Вариант 2. Обратный выкуп акций (бай-бэк) (buyback) - выкуп компанией-эмитентом собственных акций за счет собственных или заемных средств. При этом компания может осуществлять выкуп как непосредственно на открытом рынке, так и напрямую у акционеров.

Порядок осуществления обратного выкупа акций регламентирован ст. 72 Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах» (далее - Закон № 208-ФЗ).

Решение о проведении сделки бай-бэк, как правило, принимается общим собранием акционеров (при уменьшении уставного капитала), а в случае если уставом предусмотрена такая возможность, то советом директоров (например, при приобретении акций с их последующей реализацией). Согласно п. 2 ст. 72 Закона № 208-ФЗ компания не вправе принимать решение о приобретении акций, если номинальная стоимость акций, находящихся в обращении составит менее 90% от уставного капитала. Другими словами, компания не может выкупить более 10% находящихся в обращении собственных акций.

Выкупленные собственные акции могут быть реализованы компанией по цене не ниже рыночной в срок не позднее одного года с момента их приобретения. В противном случае компания обязана их погасить, пропорционально уменьшив уставный капитал. Вместе с тем стоит отметить, что требования законодательства о хранении выкупленных акций не больше года на практике компании обходят, храня акции на балансе дружественных компаний или дочерних структур.

Решением о приобретении собственных акций компанией должны быть определены:

- атегории (типы) приобретаемых акций;

- количество приобретаемых акций каждой категории (типа);

- цена приобретения;

- форма и срок оплаты;

- срок, в течение которого должны поступить заявления акционеров о продаже обществу принадлежащих им акций или отзыв таких заявлений.

Направляемое уведомление носит только информационный характер, но не содержит намерения заключить договор со всеми акционерами.

Оплата приобретаемых акций в общем случае осуществляется деньгами. И лишь в случае если это впрямую предусмотрено уставом, оплата акций может осуществляться не денежными средствами.

Законодательством также регламентируется срок, в течение которого компания осуществляет приобретение собственных акций, - не менее 30 дней1.

1 В редакции Федерального закона № 208-ФЗ, действующей с 1 июля 2016 г.: «Срок, в течение которого должны поступить заявления акционеров о продаже обществу принадлежащих им акций или отзыв таких заявлений, не может быть менее чем 30 дней, а срок оплаты обществом приобретаемых им акций не может быть более чем 15 дней с даты истечения срока, предусмотренного для поступления или отзыва указанных заявлений».

Сама процедура реализации программы обратного выкупа должна базироваться на принципе равенства прав акционеров на продажу, принадлежащих им акций:

- до всех акционеров доводится информация о принятом решении;

- если принятое решение направлено на уменьшение уставного капитала, информация о нем должна быть дважды с периодичностью один раз в месяц помещена в СМИ, в которых публикуются данные о государственной регистрации юридических лиц. Кредиторы вправе в течение 30 дней с даты опубликования уведомления об уменьшении уставного капитала потребовать досрочного исполнения обязательств;

- устанавливается срок, в течение которого акционеры должны сообщить обществу о своем намерении продать акции (от 30 дней и более, верхняя граница не установлена);

- в день, следующий за днем завершения приема заявок, производится их суммирование. Если общее количество предложенных к продаже акций превышает количество акций, решение о приобретении которых принято, акции приобретаются у акционеров пропорционально заявленным требованиям;

- не позднее чем за 20 дней до начала срока, в течение которого осуществляется приобретение акций, компания должна уведомить акционеров - владельцев акций, решение о приобретении которых принято. До акционеров, приславших заявки, доводится информация о количестве приобретаемых обществом ценных бумаг, месте, времени или периоде времени, в течение которого акционер должен прибыть в общество для оформления передаточного распоряжения, подписания договора купли-продажи при необходимости и получения денег.

В качестве причин обратного выкупа акций можно выделить следующие:

- поддержку котировок собственных акций и улучшение показателя прибыль на акцию (EPS). В связи с выходом плохих новостей или негативных комментариев аналитиков акции могут резко падать в цене. Реализуемые компанией программы обратного выкупа способны приостановить падение и даже вызвать рост стоимости акций. Однако стоит отметить, что такая ситуация характерна для компаний с достаточно распыленной структурой капитала (большое количество миноритариев) [6], поскольку выкуп акций у мажоритариев происходит в ходе достижения соглашения в результате личных переговоров;

- защиту от недружественного поглощения путем максимального сокращения количества свободно обращающихся акций (free-float) [7]. В соответствии со ст. 72 Закона № 208-ФЗ выкупленные акции не предоставляют право голоса, не учитываются при подсчете голосов, по ним не начисляются дивиденды;

- избыточную по мнению компании ликвидность [8]. В условиях отсутствия привлекательных объектов для осуществления крупных инвестиций, менеджмент может отдать предпочтение программам бай-бэк.

Выкупив и взяв на баланс собственные акции, компания может их использовать в следующих вариантах:

- произвести их аннулирование, чтобы уменьшить количество ценных бумаг в обращении. Такая ситуация позволяет поддерживать оптимальную структуру капитала и избежать последующего размытия при эмиссии новых ценных бумаг;

- продать их обратно на рынке. При последующей продаже недооцененных на текущий момент акций компания может получить дополнительный доход в случае увеличения их рыночной стоимости;

- сформировать резерв акций под опционную программу для менеджмента. Опционы являются средством для долгосрочной мотивации, когда за определенные достижения2 топ-менеджмент компании получает право через несколько лет приобрести акции своей компании по фиксированной цене либо получить возникшую за этот период курсовую разницу. Таким образом, размер вознаграждения связан с ростом капитализации компании;

- финансировать сделки слияния и поглощения (M&A) [9]. Наряду с денежными средствами одним из способов оплаты в сделках M&A являются акции компании-покупателя. И здесь возможны варианты: или проведение дополнительной эмиссии, или выкуп собственных акций с открытого рынка. Вместе с тем исследование сделок M&A в странах БРИКС показало, что доминирующим методом платежа являются все-таки денежные средства, тогда как доля акций в финансировании M&A по количеству сделок не превышает 12%, а по объему сделок - 24% [10].

2 В качестве ключевых показателей эффективности могут быть использованы свободный денежный поток, чистая прибыль, рентабельность инвестированного капитала и т.д.

Результаты исследований, проведенных Financial Executives Institute в 1999 г., позволили выявить наиболее популярные мотивы реализации программ обратного выкупа. В результате проведенного опроса менеджмента компаний, осуществлявших сделки бай-бэк, в качестве основных причин были названы [11]:

- увеличение показателя прибыли на акцию (EPS) и рыночной стоимости акций (39% опрошенных);

- распределение избыточных денежных потоков (28%);

- формирование опционных программ сотрудников (21%);

- регулирование структуры капитала (12%).

Реакция рынка на объявление об обратном выкупе собственных акций компанией не всегда однозначна.

Объем и пропорции обратного выкупа оказывают влияние на результаты, так как небольшие объемы выкупа акций могут оцениваться инвестором как желание сформировать более эффективную структуру капитала, и реакция в таких случаях будет минимальной. Но чем больше объем, тем сильнее может быть корректировка рыночной стоимости акций.

Традиционно сделки бай-бэк воспринимаются рынком как сигнал последующего роста стоимости акций. В качестве факторов, обусловливающих такую реакцию, можно выделить:

- сокращение free float (количества акций, находящихся в свободном обращении). В ситуации повышения спроса на них, может увеличится и цена. Однако необходимо учитывать, что в ситуации, если акции компании низколиквидные, сокращение их объема на вторичном рынке может привести к падению котировок;

- принятие решения о проведении обратного выкупа может быть сигналом того, что менеджмент компании располагает информацией о том, что в данный период акции компании недооценены рынком;

- в случае финансирования сделки бай-бэк за счет собственных средств, инвестор может предполагать, что как минимум компания располагает необходимым объемом свободного денежного потока, финансово устойчива и имеет стабильные показатели эффективности деятельности.

Преимуществами сигнальной теории и последующим после объявлении об обратном выкупе ростом цен могут воспользоваться компании, которые в действительности не намерены осуществлять обратный выкуп, либо объем выкупа по факту будет меньше заявленного. Так, J.P. Morgan оценил, что с 1988 по 1997 г., 83% крупных американских компаний осуществили объявленные ими программы обратного выкупа [12]. Тем не менее важно отметить, что не завершение сделки бай-бэк или значительное сокращение объема выкупа по сравнению с ранее объявленным может впоследствии негативно сказаться на рыночной стоимости акций. Кроме того, правильный выбор интервала времени между объявлением и реальным осуществлением может сыграть существенную роль. Так, при большом интервале реакция рынка ослабевает.

Реакция рынка помимо прочего может быть также обусловлена способом финансирования реализуемой программы обратного выкупа [13]. Сделка бай-бэк оказывает влияние на величину финансового левериджа. Если обратный выкуп происходит за счет собственных средств, финансовый рычаг изменяется только вследствие сокращения собственного капитала компании. Если же используется долговое финансирование, увеличение заемного капитала также оказывает существенное влияние на финансовый рычаг.

Таким образом, при прочих равных условиях стоит ожидать положительной реакции рынка в случае существенного объема выкупа, проведения сделки в установленные сроки, как правило, за счет собственных средств.

Процедуры обратного выкупа акций российскими компаниями начали применяться относительно недавно [14]. Одними из первых сделки бай-бэк провели в 2006 г. АФК «Система», ПАО «ГМК «Норильский никель», ПАО «МТС» (табл. 1).

Таблица 1. Программы обратного выкупа российских компаний с 2006 по 2016 г.

| Год | Компания |

Дата объявления |

Объем выкупа | Декларируемая цель |

| 2006 | АФК «Система» | Август 2006 | 239 млн долл. | Опционы сотрудникам, финансирование поглощения |

| 2006 | ООО «Пивоваренная компания «Балтика» | Январь 2006 | 650 млн долл. | Повышение капитализации, оптимизация структуры капитала |

| 2006 | ПАО «ГМК «Норильский никель» | Ноябрь-декабрь 2006 | 980 млн долл. | Повышение инвестиционной привлекательности |

| 2006 | ПАО «МТС» | 05.09.2006 | 82,5 млн долл. | Повышение инвестиционной привлекательности |

| 2006 | ПАО «Лукойл» | 25.04.2006 | 782 млн долл. | Приобретение активов, опционы сотрудникам |

| 2006 |

ОАО «Сургутнефтегаз» |

14.06.2006 | 3,2 млрд долл. | Повышение капитализации, опционы сотрудникам |

| 2007 | ООО «Пивоваренная компания «Балтика» | 15.10.2007 | 13,8 млрд руб. | Повышение инвестиционной привлекательности |

| 2008 | ПАО «Новатэк» | 11.02.2008 | Нет данных [1] | Опционы сотрудникам, привлечение финансирования |

| 2008 | ПАО «ГМК «Норильский никель» | 25.08.2008 | 49 млрд руб. | Повышение капитализации |

| 2008 | АО «Вим-Биль-Дан» | 15.09.2008 | 160-320 млн долл. | Повышение капитализации |

| 2008 | ПАО «Северсталь» | 16.09.2008 | 400 млн долл. | Повышение капитализации |

| 2010 | ПАО «ГМК «Норильский никель» | 29.12.2010 | 3 млрд долл. | Повышение капитализации |

| 2011 | Концерн «Калина» | 11.01.2011 | 2,47 млрд руб. | Оптимизация структуры капитала |

| 2011 | ПАО «НК «Роснефть» | 20.04.2011 | 200 млн долл. | Повышение капитализации |

| 2011 | ООО «Пивоваренная компания «Балтика» | 28.04.2011 | 11,5 млрд руб. | Повышение инвестиционной привлекательности |

| 2011 | ПАО «ГМК «Норильский никель» | 13.09.2011 | 4,5 млрд долл. | Повышение капитализации |

| 2011 | ПАО «Уралкалий» | 06.10.2011 | 2,5 млрд долл. | Поддержка структуры капитала |

| 2011 | ГК «Эталон» | 31.10.2011 | 130 млн долл. | Повышение капитализации |

| 2011 | ПАО «Ростелеком» | 02.11.2011 | 500 млн долл. | Повышение капитализации |

| 2011 | ПАО «Распадская» | 19.12.2011 | 14 млн долл. | Распределение дополнительной ликвидности в сторону акционеров |

| 2012 | Банк ВТБ (ПАО) | 09.02.2012 | 11,4 млрд руб. | Компенсация потерь участникам «народного IPO» |

| 2012 | ПАО «Северсталь» | 29.02.2012 | 2,2 млрд долл. | Погашение части казначейского пакета акций с последующим погашением |

| 2012 | ПАО «Новатэк» | 07.06.2012 | 600 млн долл. | Возврат средств акционерам, оптимизация структуры капитала |

| 2012 | ПАО «Лукойл» | 27.06.2012 | 2,5 млрд долл. | Повышение капитализации, опционы сотрудникам, выход на новые торговые площадки (Гонконг) |

| 2012 | ООО «ГК «Русагро» | 18.07.2012 | 30 млн долл. | Нет данных |

| 2012 | ПАО «Уралкалий» | 13.11.2012 | 1,6 млрд долл. | Распределение дополнительной ликвидности в сторону акционеров |

| 2012 |

ПАО «Фармстандарт» |

09.06.2012 | 1,1 млрд руб. | Финансирование сделок слияния и поглощения |

| 2012 | ПАО «ГМК «Норильский никель» | 20.06.2012 | 720 млн долл. | Повышение капитализации |

| 2013 |

ПАО «Фармстандарт» |

18.02.2013 | 8 млрд руб. | Финансирование сделок слияния и поглощения |

| 2013 | ПАО «Мечел» | 19.06.2013 | 100 млн долл. | Повышение капитализации |

| 2013 | ПАО «Группа Черкизово» | 29.11.2013 | Нет данных | Повышение капитализации |

| 2014 | ПАО «Газпром» | 30.01.2014 | 1-2 млрд долл. | Повышение капитализации |

| 2015 | ПАО «Уралкалий» | 26.05.2015 | 1,1 млрд долл. | Погашение части квазиказначеского пакета акций |

| 2015 | ПАО «ГМК «Норильский никель» | Июль - ноябрь 2015 | 195 млн долл. | Повышение капитализации |

| 2015 | ПАО «Уралкалий» | 28.09.2015 | 2,06 млрд долл. | Нет данных |

| 2016 | ПАО «Полюс» | 21.01.2016 | 2,5 млрд долл. | Оптимизация структуры капитала |

Источник: составлено автором

Большинство мотивов реализации сделок обратного выкупа акций российскими компаниями являются традиционными [15, 16]: поддержание котировок акций (повышение капитализации), а также реализация опционных программ для сотрудников. При этом стоит отметить, что в условиях кризиса (2008-2009 гг., 2014-2015 гг.) мотив повышения капитализации компании был основным и выступал в качестве защитного механизма поддержки котировки собственных акций. Мотив реализации программ по вознаграждению топ-менеджмента также являлся одной из основных тенденций развития практики обратного выкупа собственных акций российскими компаниями. Так, например, такие компании как АФК «Система», ПАО «Лукойл», ПАО «Новатэк», ОАО «Сургутнефтегаз» при объявлении программы обратного выкупа декларировали именно эту цель.

Помимо традиционных мотивов сделок бай-бэк, характерных для развитых рынков, можно выделить и специфические мотивы, обусловленные политическими факторами. В качестве примера можно привести обратный выкуп акций банком ВТБ в марте 2012 г. [17], как реакцию на ответ премьер-министра на форуме «Россия-2012» на вопрос вице-президента компании Capital International, управляющей фондами прямых инвестиций Нади Уэллс, о необходимости принять меры по защите миноритариев в условиях глобального кризиса.

В ходе «народного» IPO 2007 г. акционерами банка ВТБ стали 123 000 физических лиц. В основной массе они приобретали акции на небольшие суммы. Так, по данным ВТБ, свыше 60% акционеров владели пакетами номинальной стоимостью менее 100 000 руб., а 20% - 30 000 руб. (минимальная сумма заявки на участие в первичном размещении).

Цена размещения акций составила 13,6 коп. Однако в условиях кризиса 2008-2009 г. котировки данных бумаг упали более чем в два раза. Для защиты миноритарных инвесторов и погашения возникших убытков в начале февраля 2012 г. банк ВТБ выставил оферту о возможности досрочного погашения акций по цене их первоначального размещения (13,6 коп.) при текущей рыночной цене 7 коп. При этом круг потенциальных продавцов был ограничен только теми, кто приобрел акции в ходе IPO 2007 г. и оставался в реестре акционеров по состоянию на 01.02.2012, а также был ограничен объем заявок от одного акционера (не более чем 500 000 руб.). Всего в рамках акции с 12 марта по 13 апреля 2012 г. приняли участие 74,3 тыс. заявок от держателей акций. Общий объем заявок составил 11,4 млрд руб. Несмотря на то, что выкуп был произведен за счет собственных средств банка, показателей деятельности этот факт существенно не ухудшил, поскольку в соответствии с финансовой отчетностью по МСФО в 2011 г. прибыль составила немногим менее 100 млрд руб.

Таким образом, этот пример на первый взгляд несколько противоречит логике сделок бай-бэк: выкуп собственных акций в целях сокращения их в обращении или для перепродажи в будущем по более высокой цене. Другими словами, реализация программ обратного выкупа является сигналом для рынка о том, что компания считает рыночную стоимость собственных акций заниженной. Программа обратного выкупа акций банка ВТБ в 2012 г. произошла по цене выше рыночной и носила репутационный характер, поскольку банк принял на себя убытки миноритарных акционеров в размере половины объема выкупа.

В рамках статьи на основе выборки российских компаний, реализовавших программы обратного выкупа акций с 2006 по 2016 г., проанализируем влияние объявления компании о сделке бай-бэк на изменение котировок акций. Из первоначального списка (см. табл. 1) в итоговую выборку вошли 30 компаний (табл. 2).

Таблица 2. Компании, реализовавшие программы обратного выкупа с 2006 по 2016

| Компания | Дата объявления | Компания | Дата объявления |

| ПАО «МТС» | 05.09.2006 | ПАО «Распадская» | 19.12.2011 |

| ПАО «Лукойл» | 25.04.2006 | Банк ВТБ (ПАО) | 09.02.2012 |

| ОАО «Сургутнефтегаз» | 14.06.2006 | ПАО «Северсталь» | 29.02.2012 |

| ООО «Пивоваренная компания «Балтика» | 15.10.2007 | ПАО «Новатэк» | 07.06.2012 |

| ПАО «ГМК Норильский никель» | 25.08.2008 | ПАО «Лукойл» | 27.06.2012 |

| АО «Вим-Биль-Дан» | 15.09.2008 | ООО «ГК «Русагро» | 18.07.2012 |

| ПАО «Северсталь» | 16.09.2008 | ПАО «Уралкалий» | 13.11.2012 |

| ПАО «ГМК Норильский никель» | 29.12.2010 | ПАО «Фармстандарт» | 09.06.2012 |

| Концерн «Калина» | 11.01.2011 | ПАО «ГМК Норильский никель» | 20.06.2012 |

| ПАО «НК «Роснефть» | 20.04.2011 | ПАО «Фармстандарт» | 18.02.2013 |

| ООО «Пивоваренная компания «Балтика» | 28.04.2011 | ПАО «Мечел» | 19.06.2013 |

| ПАО «ГМК Норильский никель» | 13.09.2011 | ПАО «Газпром» | 30.01.2014 |

| ПАО «Уралкалий» | 06.10.2011 | ПАО «Уралкалий» | 26.05.2015 |

| ГК «Эталон» | 31.10.2011 | ПАО «Уралкалий» | 28.09.2015 |

| ПАО «Ростелеком» | 02.11.2011 | ПАО «Полюс» | 21.01.2016 |

Источник: составлено автором

В качестве метода анализа выбран событийный анализ [18, 19], суть которого заключается в отслеживании реакции рынка на событие (объявление о программе обратного выкупа). В случае роста котировок акций во время и после объявления, событие (программу обратного выкупа) можно рассматривать как эффективное. Общая методика анализа и выбор длительности событийных окон (31 день) основаны на результатах исследований К.Е. Кузьмичева [20].

Гипотеза: объявление компанией о реализации программы обратного выкупа собственных акций положительно влияет на изменение котировок акций.

Для проверки поставленной гипотезы был рассчитан показатель «сверхдоходности» ARi как разница между фактической доходностью Ri и «нормальной» доходностью ERi акции i-й компании:

ARi = Ri - ERi;

Rt = Pt/Pt-1 - 1,

где ARi - «сверхдоходность» (избыточная доходность) акций i-й компании;

Ri - фактическая доходность акций i-й компании;

ERi - «нормальная» доходность акции i-й компании;

Rt - фактическая доходность акций i-й компании на соответствующую дату событийного окна;

Pt - котировки акций i-й компании на соответствующую дату событийного окна;

Pt-1 - котировки акций i-й компании на предшествующую дату событийного окна.

Для оценки «нормальной» доходности была использована модель оценки капитальных активов CAPM:

EriRf + β(Rm - Rf),

где Rf - безрисковая ставка доходности. В рамках исследования в качестве безрисковой ставки была взята доходность государственных облигаций с роком обращения один год. Для каждой даты событийного окна была рассчитана соответствующая дневная безрисковая ставка доходности;

Rm - фактическая рыночная доходность для каждой даты событийного окна. Расчет проведен на основе значений индекса ММВБ на соответствующие даты событийного окна;

β - коэффициент бета акций i-й компании, равный отношению ковариации доходности акций i-й компании Ri и доходности рынка Rmк дисперсии рыночной доходности. Для расчета коэффициента в был взят период месяц до наступления события (объявления об обратном выкупе).

Рассмотрим порядок расчета сверхдоходности на примере объявления о реализации программы обратного выкупа собственных акций компанией ПАО «Полюс». В январе 2016 г. золотодобывающая компания сообщила, что привлекла кредит в размере 2,5 млрд долл. для финансирования сделки бай-бэк. Выкупать акции будет компания ООО «Полюс-инвест» с 11 марта по 16.00 27 мая 2016 г. (перерыв с 4 по 12 апреля, когда выкупа не будет).

Длина событийного окна - 31 рабочий день (с 24 декабря 2015 г. по 11 февраля 2016 г.). На каждый день событийного окна была оценена кумулятивная «сверхдоходность» CAR, представляющая собой сумму «сверхдоходностей» AR всех предыдущих дней (табл. 3).

Таблица 3. Оценка показателей «сверхдоходности» и кумулятивной «сверхдоходности» акций ПАО «Полюс» для событийного окна в 31 день

| День | Цена акции Pt | Фактическая доходность R | Индекс ММВБ | Фактическая рыночная доходность Rm | Безрисковая ставка доходности Rf | Коэффициент бета b | Нормальная доходность ER | Сверхдоходность AR | Кумулятивная сверхдоходность CAR |

| 3 070 | - | 1 742,71 | - | 0,000275 | - | - | - | - | |

| -15 | 2 985 | -0,0277 | 1 734,21 | -0,0049 | 0,000274 | 0,090284 | -0,0002 | -0,0275 | -0,027496 |

| -14 | 2 830 | -0,0519 | 1 731,2 | -0,0017 | 0,000274 | 0,090284 | 0,0001 | -0,052 | -0,079515 |

| -13 | 2 905 | 0,0265 | 1 763,38 | 0,0186 | 0,000272 | 0,090284 | 0,0019 | 0,0246 | -0,054939 |

| -12 | 2 875 | -0,0103 | 1 761,36 | -0,0011 | 0,00027 | 0,090284 | 0,0001 | -0,0105 | -0,065409 |

| -11 | 2 860 | -0,0052 | 1 734,56 | -0,0152 | 0,000269 | 0,090284 | -0,0011 | -0,0041 | -0,069497 |

| -10 | 2 885 | 0,0087 | 1 754,13 | 0,0113 | 0,000267 | 0,090284 | 0,0013 | 0,0075 | -0,062017 |

| -9 | 2 890 | 0,0017 | 1 748,57 | -0,0032 | 0,000267 | 0,090284 | 0 | 0,0018 | -0,060241 |

| -8 | 3 030 | 0,0484 | 1 682,54 | -0,0378 | 0,000279 | 0,090284 | -0,0032 | 0,0516 | -0,008643 |

| -7 | 3 180 | 0,0495 | 1 690,3 | 0,0046 | 0,000286 | 0,090284 | 0,0007 | 0,0488 | 0,040185 |

| -6 | 3 120 | -0,0189 | 1 684,78 | -0,0033 | 0,000286 | 0,090284 | 0 | -0,0188 | 0,021352 |

| -5 | 3 100 | -0,0064 | 1 680,77 | -0,0024 | 0,000288 | 0,090284 | 0 | -0,0065 | 0,014895 |

| -4 | 3 100 | 0,0000 | 1 608,36 | -0,0431 | 0,00029 | 0,090284 | -0,0036 | 0,0036 | 0,018521 |

| -3 | 3 005 | -0,0306 | 1 622,43 | 0,0087 | 0,000293 | 0,090284 | 0,0011 | -0,0317 | -0,013181 |

| -2 | 2 995 | -0,0033 | 1 645,56 | 0,0143 | 0,000288 | 0,090284 | 0,0015 | -0,0049 | -0,018058 |

| -1 | 3 075 | 0,0267 | 1 630,39 | -0,0092 | 0,000294 | 0,090284 | -0,0006 | 0,0273 | 0,009218 |

| 0 | 3 120 | 0,0146 | 1 677,19 | 0,0287 | 0,000298 | 0,090284 | 0,0029 | 0,0118 | 0,020990 |

| 1 | 3 105 | -0,0048 | 1 717,98 | 0,0243 | 0,000291 | 0,090284 | 0,0025 | -0,0073 | 0,013721 |

| 2 | 3 080 | -0,0081 | 1 716,56 | -0,0008 | 0,00029 | 0,090284 | 0,0002 | -0,0082 | 0,00548 |

| 3 | 3 115 | 0,0114 | 1 705,01 | -0,0067 | 0,000288 | 0,090284 | -0,0003 | 0,0117 | 0,017189 |

| 4 | 3 110 | -0,0016 | 1 747,57 | 0,025 | 0,000284 | 0,090284 | 0,0025 | -0,0041 | 0,013072 |

| 5 | 3 100 | -0,0032 | 1 771,93 | 0,0139 | 0,000278 | 0,090284 | 0,0015 | -0,0047 | 0,008345 |

| 6 | 3 245 | 0,0468 | 1 784,92 | 0,0073 | 0,000279 | 0,090284 | 0,0009 | 0,0459 | 0,054203 |

| 7 | 3 152 | -0,0287 | 1 773,21 | -0,0066 | 0,000281 | 0,090284 | -0,0003 | -0,0283 | 0,02588 |

| 8 | 3 138 | -0,0044 | 1 758,26 | -0,0084 | 0,000285 | 0,090284 | -0,0005 | -0,0039 | 0,02194 |

| 9 | 3 110 | -0,0089 | 1 746,35 | -0,0068 | 0,000282 | 0,090284 | -0,0004 | -0,0086 | 0,013372 |

| 10 | 3 064 | -0,0148 | 1 787,93 | 0,0238 | 0,00028 | 0,090284 | 0,0024 | -0,0172 | -0,003823 |

| 11 | 3 064 | 0,0000 | 1 780,59 | -0,0041 | 0,000281 | 0,090284 | -0,0001 | 0,0001 | -0,003708 |

| 12 | 3 078 | 0,0046 | 1 744,27 | -0,0204 | 0,000281 | 0,090284 | -0,0016 | 0,0062 | 0,002447 |

| 13 | 3 115 | 0,0120 | 1 723,36 | -0,012 | 0,000283 | 0,090284 | -0,0008 | 0,0128 | 0,015292 |

| 14 | 3 119 | 0,0013 | 1 730,83 | 0,0043 | 0,000282 | 0,090284 | 0,0006 | 0,0006 | 0,015928 |

| 15 | 3 169 | 0,0160 | 1 711,58 | -0,0111 | 0,000283 | 0,090284 | -0,0007 | 0,0168 | 0,032706 |

Источник: составлено автором

Кумулятивная «сверхдоходность» на дату появления информации об обратном выкупе акций оказалась выше нуля, что может свидетельствовать о том, что данное событие было положительно воспринято рынком и привело к росту капитализации компании.

Аналогичный анализ кумулятивной «сверхдоходности» для событийных окон разной длины (21 день и 5 дней), подтверждает данный вывод. Вместе с тем для окна длительностью в 21 день показатели оказались гораздо выше, чем для других окон (табл. 4).

Таблица 4. Кумулятивная «сверхдоходность» акций ПАО «Полюс» для событийных окон в 31 день, 21 день и 5 дней

| День | Кумулятивная сверхдоходность CAR | День | Кумулятивная сверхдоходность CAR |

| Событийное окно в 31 день | Событийное окно в 21 день | ||

| -15 | -0,027496 | -10 | 0,00748 |

| -14 | -0,079515 | -9 | 0,009256 |

| -13 | -0,054939 | -8 | 0,060854 |

| -12 | -0,065409 | -7 | 0,109683 |

| -11 | -0,069497 | -6 | 0,090849 |

| -10 | -0,062017 | -5 | 0,084392 |

| -9 | -0,060241 | -4 | 0,088018 |

| -8 | -0,008643 | -3 | 0,056316 |

| -7 | 0,040185 | -2 | 0,051439 |

| -6 | 0,021352 | -1 | 0,078715 |

| -5 | 0,014895 | 0 | 0,090487 |

| -4 | 0,018521 | 1 | 0,083219 |

| -3 | -0,013181 | 2 | 0,074977 |

| -2 | -0,018058 | 3 | 0,086686 |

| -1 | 0,009218 | 4 | 0,082569 |

| 0 | 0,02099 | 5 | 0,077842 |

| 1 | 0,013721 | 6 | 0,1237 |

| 2 | 0,005480 | 7 | 0,095377 |

| 3 | 0,017189 | 8 | 0,091437 |

| 4 | 0,013072 | 9 | 0,082869 |

| 5 | 0,008345 | 10 | 0,065674 |

| 6 | 0,054203 | Событийное окно в 5 дней | |

| 7 | 0,02588 | -3 | -0,004877 |

| 8 | 0,02194 | -2 | 0,022399 |

| 9 | 0,013372 | -1 | 0,034171 |

| 10 | -0,003823 | 0 | 0,026902 |

| 11 | -0,003708 | 1 | 0,018661 |

| 12 | 0,002447 | 2 | -0,004877 |

| 13 | 0,015292 | 3 | 0,022399 |

| 14 | 0,015928 | ||

| 15 | 0,032706 | ||

Источник: составлено автором

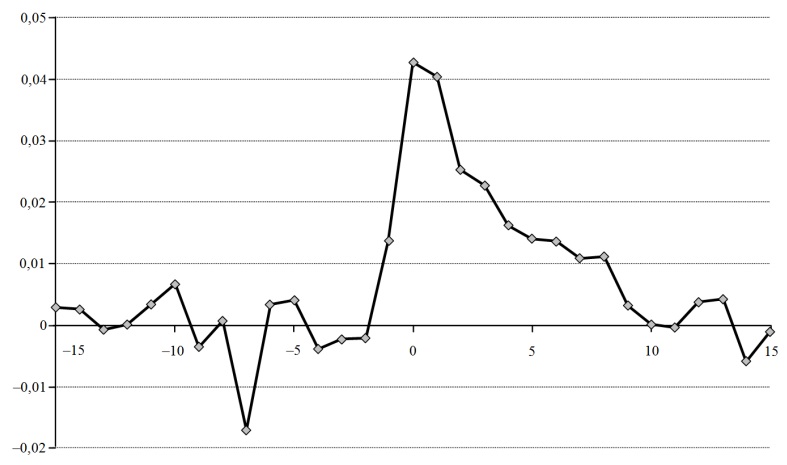

Проведя аналогичный анализ по 30 компаниям (см. табл. 2), полученные значения кумулятивной «сверхдоходности» были суммированы и определено их среднее значение по выборке (рис. 1).

Рисунок 1. Кумулятивная «сверхдоходность» акций компаний, объявивших о программах обратного выкупа, для событийного окна в 31 день

Источник: составлено автором

На представленном графике четко видно, что в день события наблюдается значительный скачок накопленной избыточной доходности, вызванный ростом котировок акций. Несмотря на то, что в последующие дни значение кумулятивной «сверхдоходности» снижается, общий уровень остается выше, чем до объявления сделки бай-бэк. Это в свою очередь является свидетельством того, что сигнальная теория находит свое подтверждение на российском рынке акций: наблюдается рост котировок как реакция на объявление о программе обратного выкупа.

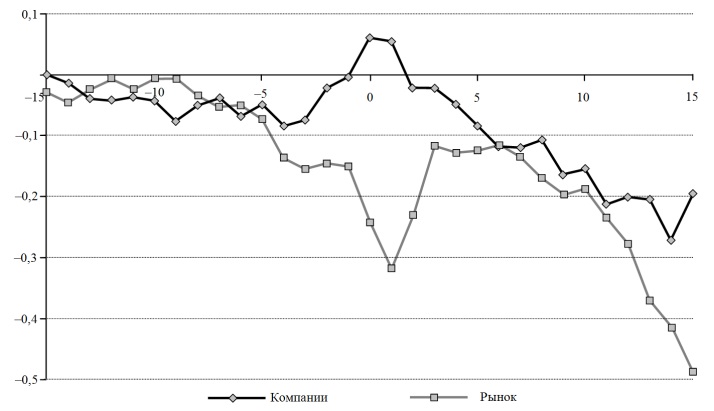

Принимая во внимание то, что тенденции развития фондового рынка в течение анализируемого периода (2006-2016 гг.) весьма неоднозначны, имеет смысл отдельно проанализировать влияние сделок бай-бэк на котировки акций в периоды кризиса.

Объявления о программах обратного выкупа в 2008 г. сделали ПАО «ГМК «Норильский никель», АО «Вимм-Билль-Данн», ПАО «Северсталь». Сравнение среднего значения кумулятивной «сверхдоходности» этих компаний с кумулятивной доходностью рынка, рассчитанной на основе индекса ММВБ, представлено на рис. 2.

Рисунок 2. Среднее значение кумулятивной «сверхдоходности» акций компаний, объявивших о программах обратного выкупа в 2008 г., и кумулятивная доходность рынка для событийного окна в 31 день

Источник: составлено автором

Анализ данных рис. 2 подтверждает то, что рынок положительно реагирует на объявление об обратном выкупе. В день события отмечается рост кумулятивной «сверхдоходности». Вместе с тем по прошествии небольшого промежутка времени доходности рынка и акций компаний сокращаются примерно одинаковыми темпами.

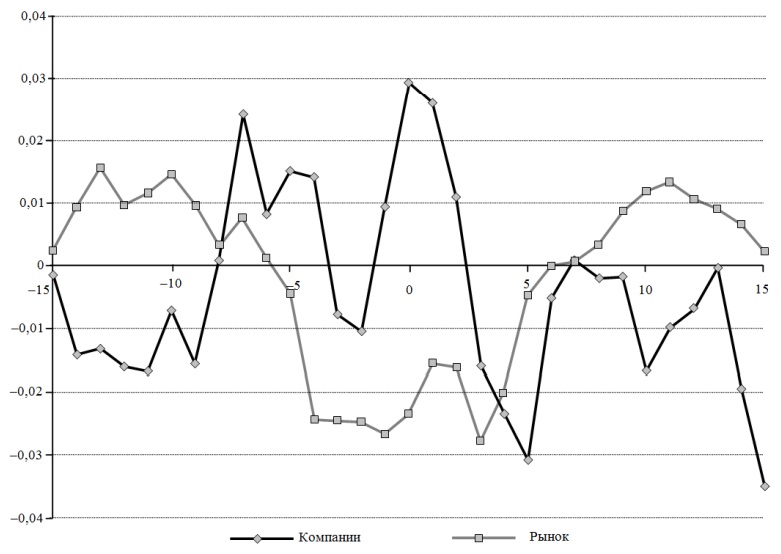

Аналогично проанализируем объявления о сделках бай-бэк с 2014 по 2016 г. Из сформированной выборки в данный период реализовали программы обратного выкупа такие компании как ПАО «Газпром», ПАО «Уралкалий», ПАО «Полюс». Сравнение среднего значения кумулятивной « сверхдоходности» данных компаний с кумулятивной доходностью рынка, рассчитанной на основе индекса ММВБ, представлено на рис. 3.

Рисунок 3. Среднее значение кумулятивной «сверхдоходности» акций компаний, объявивших о программах обратного выкупа в 2014-2016 гг., и кумулятивная доходность рынка для событийного окна в 31 день

Источник: составлено автором

При этом стоит отметить, что все из рассмотренных компаний входят в состав индекса ММВБ с соответствующими коэффициентами, учитывающими free-float (ПАО «Газпром» - 46%, ПАО «Уралкалий» - 9%, ПАО «Полюс» - 5%).

Анализ данных рис. 3 также подтверждает, что в день события происходит значительный рост котировок акций, что сопровождается ростом кумулятивной «сверхдоходности» акций компаний. Однако через небольшой промежуток времени доходность акций падает, возвращаясь на уровень, предшествующий анализируемому событию. При этом рыночная доходность растет.

Таким образом, можно отметить, что изучение российской практики реализации программ обратного выкупа позволяет расширить традиционные представления о целях и задачах сделок бай-бэк и отследить реакции рынка и изменения, происходящие в финансовой политике компании, после объявления о совершении данных сделок. Результаты приведенного исследования подтверждают эффективность программ обратного выкупа в целях повышения капитализации компании. Вместе с тем этот мотив не должен быть основным в период кризиса, поскольку использование данного инструмента в качестве защитного механизма поддержки рыночных котировок дает лишь кратковременный эффект, впоследствии усугубляя падение. В периоды кризиса целесообразнее руководствоваться мотивами выкупа собственных акций в целях формирования опционных программ сотрудников, а также для получения дополнительного дохода при последующей продаже недооцененных на текущий момент акций компании на фазе подъема рынка.

Список литературы

1. Fischer E.O., Heinkel R., Zechner J. Dynamic Capital Structure Choice: Theory and Tests. Journal of Finance, 1989, vol. 44, iss. 1, pp. 19-40.

2. Welch I. Capital Structure and Stock Returns. The Journal of Political Economy, 2004, vol. 112, pp. 106-131.

3. Задорожная А.Н. Теоретические и практические аспекты формирования оптимальной структуры капитала компании. Омск: Омский государственный университет путей сообщения, 2015. 176 с.

4. Кокорева М.С., Юлова С.М. Влияние внутренних и институциональных факторов на скорость приспособления к целевой структуре капитала на развитых и развивающихся рынках // Корпоративные финансы. 2013. № 4.С. 4-18. URL: https://cfjournal.hse.ru/data/2015/03/03/1091091727/Kokoreva%20Maria,.pdf

5. Damodaran A. Applied Corporate Finance. 3rd Edition. Willey, 2010, 752 p.

6. Ерофеев А.Г. Корпоративное управление: защита прав миноритарных акционеров во время реорганизации акционерных обществ // Вестник Самарского государственного экономического университета. 2013. № 7.С. 23-26.

7. Солопченко А.В. Обратный выкуп акций российскими акционерными обществами как инструмент управления стоимостью компаний: законодательный аспект // Молодой ученый. 2016. № 15. С. 316-319.

8. Железнова И.В. Мотивы обратного выкупа акций российскими компаниями // Экономика и управление: проблемы, решения. 2016. № 4.С. 195-204.

9. Григорьева С.А., Гринченко А.Ю. Влияние сделок слияний и поглощений в финансовом секторе на стоимость компаний-покупателей на развивающихся рынках капитала // Корпоративные финансы. 2013. № 4.С. 53-71. URL: https://cfjournal.hse.ru/data/2015/03/03/1091093028/Grigorieva%20Svetlana.pdf

10. Григорьева С.А., Фоменко Н.В. Детерминанты метода платежа в сделках слияний и поглощений на развивающихся рынках капитала // Корпоративные финансы. 2012. № 4. С. 65-79. URL: https://cfjournal.hse.ru/data/2013/02/14/1308451324/cfj24_64_79_grigorieva_fomenko_.pdf

11. Badrinath S.G., Varaiya N.P., Ferling R.L. To Buy or Not to Buy? Financial Executive, 2000, May.

12. Stonham P. A Game Plan for Share Repurchases. European Management Journal, 2002, vol. 20, no. 1, pp. 37-44.

13. Назыров И.Р. Создание стоимости в сделках по выкупу компании с высокой долговой нагрузкой в России // Экономика и управление: проблемы, решения. 2016. № 2.С. 111-117.

14. Сибова Н.М. Практика обратного выкупа // Управление экономическими системами. 2013. № 4. URL: http://uecs.ru/uecs52-522013/item/2071-2013-04-02-08-54-00

15. Кинякин А. Buy-back российских компаний: причины и следствия // Рынок ценных бумаг. 2012. № 4.C. 71-74.

16. Кондрашова Е. О, этот модный buyback! // Рынок ценных бумаг. 2011. № 12. C. 11-13.

17. Кирова И.В., Бахуташвили Г.Д. Операции российских компаний с собственными ценными бумагами на примере банка ВТБ // Вестник МАДИ. 2016. № 1.С. 57-62.

18. Тураев Х.Р. Влияние информации о выплате дивидендов на инвестиционную привлекательность и потенциальных инвесторов // Российское предпринимательство. 2016. № 13. С.1505-1528.

19. Яворский В.М., Яворская А.В. Метод событийного анализа на примере данных по кросс-листингу российских компаний // Вести высших учебных заведений Черноземья. 2015. № 1.С. 95-105.

20. Кузьмичев К.Е. Исследование обратного выкупа акций российскими компаниями // Вопросы новой экономики. 2012. № 4.С. 20-24.

Информация о конфликте интересов

Я, автор данной статьи, со всей ответственностью заявляю о частичном и полном отсутствии фактического или потенциального конфликта интересов с какой бы то ни было третьей стороной, который может возникнуть вследствие публикации данной статьи. Настоящее заявление относится к проведению научной работы, сбору и обработке данных, написанию и подготовке статьи, принятию решения о публикации рукописи.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ