всё о финансовом анализе

+7(902) 40-84-700

Порядок исчисления и уплаты налога на прибыль коммерческих банков в инновационной экономике

Наталья Н. Кудрявцева

Военно-воздушная академия имени профессора

Н.Е. Жуковского и Ю.А. Гагарина,

ул. Старых Большевиков, 54 а, Воронеж, 396064, Россия

Ирина В. Куксова

Воронежский государственный университет инженерных технологий,

пр-т Революции, 19, г. Воронеж, 394036, Россия

Игорь В. Авдеев

Александр Ю. Жильников

Воронежский экономико-правовой институт,

Ленинский пр-т, 119-А, г. Воронеж, 394000, Россия

Вестник ВГУИТ

№1 (75) 2018

Реферат. В условиях инновационной экономики ужесточения требований Центрального Банка Российской Федерации и кризиса банковской системы, в условиях жесткого недостатка денежных средств в Российской Федерации налоги и сборы, взимаемые с кредитных учреждений, являются одними из основных доходных налоговых источников бюджета государства после добычи, переработки, транспортировки, складирования и продажи полезного природного ископаемого — нефти, газа и сопутствующих нефтепродуктов. При этом на практике налогообложение прибыли кредитных учреждений находится под пристальным вниманием государства. Так ПАО «Сбербанк России» в 2016 году занял пятое место среди крупнейших налогоплательщиков России, уступив лидерство ПАО «НК «Роснефти»», ПАО «Газпрому», ПАО «Лукойлу» и ОАО «Сургутнефтегазу». При этом в 2015 году ПАО «Сбербанк России» занимал лишь десятое место. Особую актуальную задачу в современных условиях приобретает уменьшение сильно выраженной фискальной направленности налогов, сборов и увеличение их побуждающей роли, а также усиление правового урегулирования сборов и налогов как сложной части законодательства в области налогообложения России в целом. В статье описываются налогоплательщики, объект налогообложения по налогу на прибыль коммерческого банка. Приводится подробный расчет налоговой базы налога на прибыль ПАО «Сбербанк России» с разбивкой в динамике по годам. Предоставлена таблица расчета доходов банка, по результатам анализа выявлено, что наибольший удельный вес в структуре доходов занимают процентные доходы все три года около 90%, однако динамика развития банковского сектора и общемировые тенденции диктуют рост комиссионных доходов в структуре общих доходов. Динамика отчетливая прослеживается явно. Также представлен расчет расходов за три года ПАО «Сбербанк России», проведен анализ, сформулированы выводы. По результатам проведенной работы сформулировано заключение о необходимости дальнейшего развития системы налогообложения коммерческих банков в обязательной корреляции со стратегией и задачами развития иных отраслей национальной экономики России.

Введение

Порядок исчисления и уплаты налога на прибыль рассмотрим на примере ПАО «Сбербанк России» за 2014-2016 гг.

В настоящее время ПАО «Сбербанк России» является лидером банковской системы России и замыкает топ-5 крупнейших налогоплательщиков России с объемом уплачиваемых налогов в 2016 году 245,4 млрд р. При этом по сравнению с 2015 годом банк поднялся с десятого места с объёмом уплачиваемых налогов 79,6 млрд р [1, 2].

В соответствии с исследованиями проведенными РБК выявлено, что налоговая нагрузка на крупнейших налогоплательщиков России за 2016 год значительно увеличилась с 12,4 до 12,9%, если принять во внимание, что общая налоговая нагрузка на экономику страны снизилась на 0,1% с 9,7 до 9,6% в этом же году. Следовательно, можно сделать вывод, что пополнение консолидированного бюджета Российской Федерации происходит за счет крупных налогоплательщиков государства, одним из которых является ПАО «Сбербанк России».

За 2014-2016 гг. динамика основных показателей банка в условиях нестабильности экономики России имела положительную тенденцию: рост активов и капитала, укрепление показателей ликвидности, рост объема выданных кредитов и операций по ценным бумагам. Незначительное снижение наблюдается по показателям финансовой устойчивости и достаточности собственного капитала [3, 4].

Основная часть

ПАО «Сбербанк России» в соответствии с 25 Главой НК РФ является достаточно устойчивым и крупным плательщиком налога на прибыль организаций. В соответствии с этим ФНС имеет повышенный интерес к банковскому сектору по вопросам налоговых обязательств.

Налог на прибыль является одним из главных и важных налогов, уплачиваемых банковским сектором.

Для исчисления налога на прибыль используются фундаментальные положения нормативно-правовой базы, а также инструкций, определяющих порядок исчисления налоговой базы и расчета налога.

При вычислении налоговой базы по налогу на прибыль банковского сектора, решающую роль играют особенности определения доходов и расходов, организации бухгалтерского учета в банковском секторе и специфика деятельности банковских операций. Порядок исчисления налоговой базы по налогу на прибыль банка представлен в НК РФ.

Налоговая база рассчитывается, для российских банков, совокупно по всем филиалам этих банков и их прочим подразделением.

Плательщики налога на прибыль организаций указаны в ст 246, 246.2, 247 НК РФ.

Статья 247 ч. НК РФ гласит, что объектом обложения по налогу на прибыль коммерческого банка считается прибыль, полученная коммерческим банком за отчетный период.

Банковский сектор определяет объект налогообложения налога на прибыль так же, как и иные отрасли [5, 6].

К доходам ПАО «Сбербанк России» относятся доходы от банковской деятельности, определенные в соответствии со ст. 290, 291 НК РФ. ПАО «Сбербанк России» не включает в доходы суммы положительной переоценки средств в иностранной валюте, поступившие в оплату уставных капиталов банков. В соответствии со ст. 271 и 273 НК РФ ПАО «Сбербанк России» учитывает доходы по методу начисления.

Расходы в ПАО «Сбербанк России» подразделяются на расходы, связанные с основной банковской деятельностью, и внереализационные расходы.

ПАО «Сбербанк России» обязан в соответствии с законодательством РФ создавать резервы на возможные потери по ссудам, резервы по сомнительным долгам, по ссудной и приравненной к ней задолженности [7, 8].

Расчет доходов ПАО «Сбербанк России» за 2014-2016 гг. представим в таблице 1.

Таблица 1. Расчет доходов ПАО «Сбербанк России» за 2014-2016 гг., тыс. руб.

| № | Показатель | Index | 2014 г. | 2015 г. | 2016 г. |

Отклонение Derivation (+/-) |

Темп изменений, % Change rate |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1 | Процентные доходы | Interest income | 1661885356 | 1990795763 | 2079766069 | 417880713 | 25,1 |

| 2 | Изменение резерва на возможные потери по ссудам, ссудной и приравненной к ней задолженности, а также начисленным процентным доходам Changes in the allowance for possible losses on loans loan and similar debt, and accrued interest income | -279570299 | -258867154 | -87884500 | 191685799 | -68,6 |

| 3 | Чистые доходы от операций с финансовыми активами оцениваемыми по справедливой стоимости | Net income from operations with financial assets at fair value | -64381373 | -17141249 | -74292233 | -9910860 | 15,4 |

| 4 | Чистые доходы от операций с финансовыми обязательствами, оцениваемыми по справедливой стоимости через прибыль или убыток | Net gains on financial liabilities at fair value through profit or loss | 0 | 3397331 | 0 | 0 | - |

| 5 | Чистые доходы от операций с ценными бумагами, имеющимися в наличии для продажи | Net gains from available-for-sale securities | -12662037 | -1730756 | 2607540 | 15269577 | -120,6 |

| 6 | Чистые доходы от операций с ценными бумагами, удерживаемыми до погашения | Net income from operations with securities held to maturity | -617 | 189 | 185187 | 185804 | -30114,1 |

| 7 | Чистые доходы от операций с иностранной валютой | Net income from foreign exchange operations | -1472913 | 100403852 | 2951132 | 4424045 | -300,4 |

| 8 | Чистые доходы от переоценки иностранной валюты | Net income from revaluation of foreign currency | 172702496 | -6152110 | 18837516 | -153864980 | -89,1 |

| 9 | Чистые доходы от операций с драгоценными металлами | Net income from operations with precious metals | 0 | 187331 | 2217651 | 2217651 | - |

| 10 | Доходы от участия в капитале других юридических лиц | Income from participation in the capita of other legal entities | 5332089 | 2764701 | 8725625 | 3393536 | 63,6 |

| 11 | Комиссионные доходы | Commission income | 241114334 | 297700676 | 360618710 | 119504376 | 49,6 |

| 12 13 | Изменение резерва на возможные потери по ценным бумагам, имеющимся в наличии для продажи | Change ir provision for possible losses on available-for-sale securities | 78023 | 1533840 | -7234 | -85257 | -109,3 |

| Изменение резерва на возможные потери по ценным бумагам, удерживаемым до погашения | Change in provision for losses on securities held to maturity | 238449 | -5155700 | 2208381 | 1969932 | 826,1 | |

| 14 | Изменение резерва по прочим потерям | Change in provision for other losses | -11517623 | -31893241 | -41951351 | -30433728 | 264,2 |

| 15 | Прочие операционные доходы | Other operating income | 42227454 | 46009705 | 33975420 | -8252034 | -19,5 |

| 16 | Итого доходы | Total revenue | 1753973339 | 2121853178 | 2334518103 | 580544764 | 33,1 |

Анализ данных таблицы показал, что в структуре доходов ПАО «Сбербанк России» набольший удельный вес составляют процентные доходы так в 2015 году - 95%, в 2016 году - 94% и в 2017 году - 89%. Второе мест занимают комиссионные доходы: в 2015 году - 14%, в 2016 году - 14% и в 2017 году - 15%.

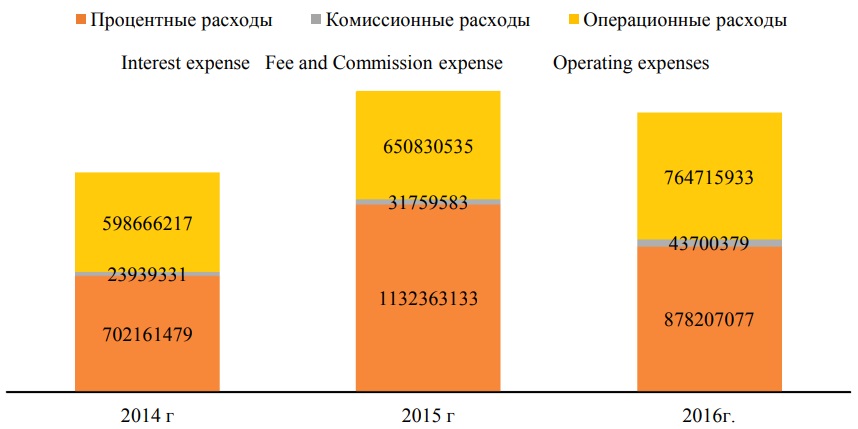

Расчет расходов ПАО «Сбербанк России» за 2014-2016 гг. представим в таблице 2 и на рисунке 1.

Таблица 2. Расчет расходов ПАО «Сбербанк России» за 2014-2016 гг., тыс. руб.

| № |

Показатель Index |

2014 г. | 2015 г. | 2016 г. |

Отклонение Derivation (+/-) |

Темп изменений, % Change rate |

| 1 | Процентные расходы | Interest expense | 702161479 | 1132363133 | 878207077 | 176045598 | 25,1 |

| 2 | Комиссионные расходы | Fee and Commission expense | 23939331 | 31759583 | 43700379 | 19761048 | 82,5 |

| 3 | Операционные расходы | Operating expenses | 598666217 | 650830535 | 764715933 | 166049716 | 27,7 |

| 4 | Итого расходы | Total expenses | 1324767027 | 1814953251 | 1686623389 | 361856362 | 27,3 |

Рисунок 1. Структура расходов ПАО «Сбербанк России» за 2014–2016 гг., тыс. руб.

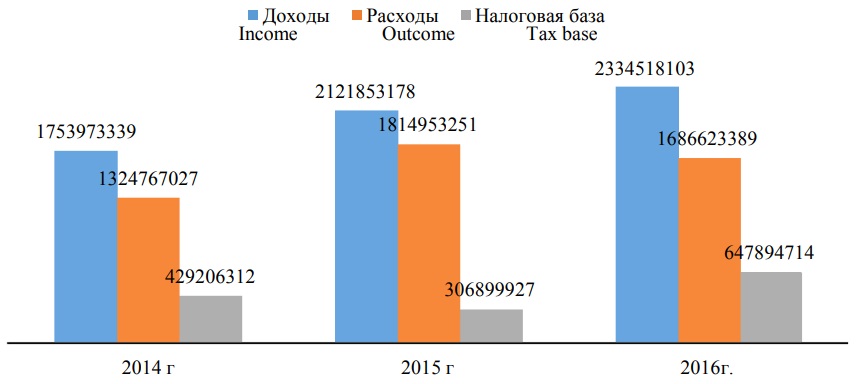

Динамика изменения налоговой базы налога на прибыль ПАО «Сбербанк России» за 20142016 гг. представлена в таблице 3 и на рисунке 2.

Таблица 3. Динамика изменения налоговой базы налога на прибыль ПАО «Сбербанк России» за 2014-2016 гг., тыс. руб.

| № п/п |

Показательь Index |

2014 г. | 2015 г. | 2016 г. |

Отклонение Derivation (+/-) |

Темп изменений, % Change rate |

| 1 | Доходы | Income | 1753973339 | 2121853178 | 2334518103 | 580544764 | 33,1 |

| 2 |

Расходы Outcome |

1324767027 | 1814953251 | 1686623389 | 361856362 | 27,3 |

| 3 |

Налоговая база Tax base |

429206312 | 306899927 | 647894714 | 218688402 | 51,0 |

Рисунок 2. Динамика изменения налоговой базы налога на прибыль ПАО «Сбербанк России» за 2014–2016 гг., тыс. руб.

Аналогичная ситуация наблюдается в структуре расходов банка. Наибольший удельный вес занимают процентные расходы банка так: в 2015 году - 53%, в 2016 году - 62% и в 2017 году - 52%. Второе мест занимают операционные расходы: в 2015 году - 45%, в 2016 году - 36% и в 2017 году - 45%.

За период 2014-2016 гг. рост доходов, учитываемых при налогообложении прибыли банка составил 37,4% при одновременном росте расходов банка на 27,7%, что в совокупности факторов привело к увеличению налоговой базы или прибыли до налогообложения на 51% [9-11].

В 2015 году налоговая база снизилась на -122306385 тыс. руб. (28,5%) из-за снижения доходов на -701 42067 тыс. руб. (-6,8%) и увеличения расходов на 52164318 тыс. руб. (8,7%). Иная ситуация произошла в 2016 году: доходы росли более высокими темпами на 454880185 тыс. руб. (47,5%), а расходы увеличились на 113885398 тыс. руб. (17,5%). Что в совокупности факторов привело к увеличению налоговой базы или прибыли до налогообложения в 2016 году по сравнению с 2015 годом на 111,1%.

Заключение

Коммерческие банки являются важным звеном и элементом современной финансовой системы России и оказывают существенное влияние на ее развитие, поэтому дальнейшее развитие системы налогообложения коммерческих банков должно быть увязано со стратегией и задачами развития иных отраслей национальной экономики.

Литература

1. Официальный сайт ПАО «Сбербанк России». URL: (http://www.sbrf.ru/)

2. Колосова А.Ф. О развитии налогообложений операций банка // Экономика строительства. 2016. № 7.С. 10.

3. Кудрявцева Н.Н., Власов А.Б., Летуновский К.П., Пахомова Ю.В. Управление налогообложением в системе контроллинга бизнес-процессов // Конкурентоспособность. Инновации. Финансы. 2015. № 1 (13). С. 56-59

4. Кудрявцева Н.Н. Сущность категории «налоговый контроллинг» и проблемы нестабильности налогового законодательства // Экономика. Инновации. Управление качеством. 2014 № 4 (9), С. 135-136

5. Анисимов Ю.П., Журавлев Ю.В, Куксова И.В. Роль инновационного потенциала в системе управления экономической безопасностью предприятий // Вестник ВГУИТ. 2015. № 2.С. 243-247

6. Samad A. Performance of Interest-free Islamic banks vis-a-vis Interest-based Conventional Banks of Bahrain // International Journal of Economics, Management and Accounting. 2004. V. 12. №. 2.

7. Bhole L.M. Financial Institutions and Markets: Structure, Growth and Innovations. Tata McGraw-Hill Education, 2004.

8. DeYoung R. et al. How do banks make money? The fallacies of fee income // Economic Perspectives-Federal Reserve Bank of Chicago. 2004. V. 28. №.4. P. 34.

9. Donner J., Tellez C.A. Mobile banking and economic development: Linking adoption, impact, and use // Asian journal of communication. 2008. V. 18. №.4. P. 318-332.

10. Atawodi O.W., Ojeka S.A. Factors that affect tax compliance among small and medium enterprises (SMEs) in North Central Nigeria // International Journal of Business and Management. 2012. V.7. №. 12. P. 87.

11. Филимонова Е.Г., Ленковец О.М. Взаимосвязь человеческого капитала и системы налогообложения в разрезе устойчивого развития // Вестник ВГУИТ. 2014. № 2.С. 200-206

Критерий авторства

Все авторы в равной степени принимали участие в написании рукописи и несут ответственность за плагиат

Конфликт интересов

Авторы заявляют об отсутствии конфликта интересов.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ