всё о финансовом анализе

+7(902) 40-84-700

По вопросу начисления процентов по долговому обязательству

О.М. Бучина,

старший юрисконсульт

консалтинговой компании ООО «ЭНЭКО-Консалт»

Бухгалтерский учет в издательстве и полиграфии

№10 (142) 2010

Внастоящее время все большее распространение получает схема погашения дебиторской задолженности контрагентов не судебными, а иными альтернативными способами, например, при продаже (уступке прав требования) задолженности третьим лицам. Так, в начале 2010 г. специалистами отмечался активный рост рынка коллекторских услуг1 направленных на выкуп у кредиторов просроченной задолженности. Однако приобретать права у кредитора могут не только специализированные организации (коллекторские агентства), но и иные организации.

1 http://www.vesti.ru/doc.html?id=347697.

Помимо непосредственной проблемы по истребованию задолженности, у организаций, приобретающих права требования по задолженности, возникают и другие проблемы, касающиеся налогового учета по данным операциям.

Рассмотрим более подробно вопрос о начислении в составе внереализационных доходов налогоплательщика процентов по долговому обязательству в следующей ситуации: кредитная организация (далее — Банк) продала коллекторскому агентству (далее — Новый кредитор) задолженность по кредитному договору (далее — Кредитный договор), обеспеченному поручительством нескольких лиц. На момент продажи просроченной задолженности в отношении заемщика (далее — Заемщик) и одного из поручителей открыто конкурсное производство.

Актуальность рассмотрения вопроса в такой ситуации обусловлена тем, что, по мнению некоторых специалистов, начисление процентов следует отражать в налоговом учете кредитора лишь до момента признания должника банкротом, несмотря на то, что исполнение обязательства должником обеспечено поручительством третьих лиц.

Автор не согласен с такой позицией по следующим основаниям.

1. Обоснование начисления процентов в составе внереализационных доходов при смене лиц долгового обязательства. Как следует из описания ситуации, в долговом обязательстве, вытекающем из Кредитного договора, произошла смена лица на стороне кредитора — третье лицо стало Новым кредитором в отношении Заемщика.

Согласно нормам § 1 гл. 24 Гражданского кодекса РФ (ГК РФ) право первоначального кредитора переходит к новому кредитору в том объеме и на тех условиях, которые существовали к моменту перехода права. В частности, к новому кредитору переходят права, обеспечивающие исполнение обязательства, а также другие связанные с требованием права, в том числе право на неуплаченные проценты (ст. 384 ГК РФ).

При этом, принимая право требования долга по Кредитному договору, Новый кредитор должен уточнить список требований к Заемщику, так как зачастую условиями кредитных соглашений предусматривается несколько видов процентов, подлежащих уплате должником, например, помимо процентов, являющихся платой за пользование кредитными денежными средствами и неустойки, являющейся штрафной санкцией за неисполнение и/или несвоевременное исполнение обязательств, кредиторы могут предусматривать также и уплату повышенных процентов.

Квалификация процентов, подлежащих уплате должником, имеет значение, так как в соответствии с нормами ст. 250 НК РФ внереализационными доходами налогоплательщика признаются, в том числе, доходы:

- в виде признанных должником или подлежащих уплате должником на основании решения суда, вступившего в законную силу, штрафов, пеней и (или) иных санкций за нарушение договорных обязательств, а также сумм возмещения убытков или ущерба (п. 3 ст. 250 НК РФ);

- в виде процентов, полученных по договорам займа, кредита, банковского счета, банковского вклада, а также по ценным бумагам и другим долговым обязательствам (п. 6 ст. 250 НК РФ).

При этом в разъяснениях представителей контролирующих органов отмечается, что основанием для начисления в налоговом учете дохода в виде процентов является действующее долговое обязательство, условиями которого предусмотрена уплата процентов2.

2 Письмо УФНС России по г. Москве от 21.01.2010 № 1615/004664.1; письмо Минфина России от 22.06.2010 № 03-0306/2/120.

Следовательно, доходы в виде процентов по Кредитному договору, права по которому переуступлены Новому кредитору, учитываются Новым кредитором для целей налогообложения прибыли до тех пор, пока существуют соответствующие обязательства должника в порядке ст. 819 или 809 ГК РФ3.

3 Письмо УФНС России по г. Москве от 23.03.2009 № 1615/025792.

Однако специалисты контролирующих ведомств не разъясняют в своих письмах критерии «действующего долгового обязательства».

Согласно общему порядку, закрепленному в ГК РФ, обязательство возникает из договора вследствие причинения вреда и из иных оснований, указанных в ГК РФ (п. 2 ст. 307 ГК РФ).

Общие основания прекращения обязательств регламентированы гл. 26 ГК РФ, в том числе к основаниям прекращения обязательства (по отношению к рассматриваемой ситуации) относятся:

- прекращение обязательства исполнением (ст. 408 ГК РФ);

- прекращение обязательства невозможностью исполнения (ст. 416 ГК РФ);

- прекращение обязательства ликвидацией юридического лица (ст. 419 ГК РФ).

Как следует из описания ситуации, Заемщик был признан банкротом, что является основанием для ликвидации данного юридического лица, а следовательно, основанием для прекращения долгового обязательства. Однако согласно ст. 419 ГК РФ обязательство прекращается ликвидацией юридического лица (должника или кредитора), кроме случаев, когда законом или иными правовыми актами исполнение обязательства ликвидированного юридического лица возлагается на другое лицо (по требованиям о возмещении вреда, причиненного жизни или здоровью, и др.).

В соответствии с п. 2 ст. 363 ГК РФ поручитель отвечает перед кредитором в том же объеме, как и должник. Кроме того, в п. 7 Обзора практики разрешения споров, связанных с применением арбитражными судами норм Гражданского кодекса Российской Федерации о поручительстве4 (далее — Обзор практики о поручительстве), указано, что если решение суда о взыскании соответствующих сумм с должника не исполнено, кредитор имеет право предъявить иск к поручителю. При этом обязательства должника могут считаться исполненными лишь при уплате долга кредитору, а не вынесении решения о его взыскании.

4 Информационное письмо Президиума ВАС РФ от 20.01.1998 № 28.

Кроме того, следует отметить, что согласно п. 3 ст. 363 ГК РФ лица, совместно давшие поручительство, отвечают перед кредитором солидарно, если договором или законом не предусмотрена субсидиарная ответственность поручителя.

Соответственно, по сути, в рассматриваемой ситуации произошла замена лица не только на стороне кредитора, но и на стороне должника5.

5 Эксперты и представители судов высказывают аналогичную позицию по отношению к рассмотрению статуса поручителя как должника (см.: Брагинский М. И., Витрянский В.В. Договорное право. Глава VI. Раздел 5. С. 463 - 465).

Следовательно, даже если Заемщик (и ряд поручителей) признаны банкротами, поручительство иных лиц в отношении долгового обязательства по Кредитному договору не прекратилось. Таким образом, введение процедуры ликвидации в отношении должника по основному обязательству не влечет оснований для прекращения договора поручительства, предусмотренного ст. 367 ГК РФ6.

6 Аналогичный вывод содержится в постановлении Девятого арбитражного апелляционного суда от 26.01.2010 № 09АП-26498/2009-ГК по делу № А40-59054/09-88-224 «Б».

2. Период начисления процентов по долговому обязательству, обеспеченному поручительством. Как отмечалось ранее, в целях применения норм налогового законодательства организация (Новый кредитор) обязана начислять в составе внереализационных доходов проценты по действующим долговым обязательствам. В рассматриваемой ситуации помимо непосредственно Кредитного договора подлежит рассмотрению также и договор поручительства.

Момент начала периода исполнения поручителем принятых на себя обязательств за должника четко в законодательстве не установлен. Согласно п. 1 ст. 363 ГК РФ поручитель отвечает при неисполнении или ненадлежащем исполнении должником обязательства, обеспеченного поручительством. Следовательно, такой момент подлежит урегулированию сторонами при заключении договора поручительства. Исходя из практики делового оборота, таким моментом является дата получения поручителем извещения от кредитора о неисполнении и/или ненадлежащем исполнении Заемщиком своих обязательств.

При этом в отношении прекращения поручительства положениями ст. 367 ГК РФ установлены специальные нормы, а именно, поручительство прекращается:

- с прекращением обеспеченного им обязательства, а также в случае изменения этого обязательства, влекущего увеличение ответственности или иные неблагоприятные последствия для поручителя, без согласия последнего (п. 1 ст. 367 ГК РФ);

- с переводом на другое лицо долга по обеспеченному поручительством обязательству, если поручитель не дал кредитору согласия отвечать за нового должника (п. 2 ст. 367 ГК РФ);

- если кредитор отказался принять надлежащее исполнение, предложенное должником или поручителем (п. 3 ст. 367 ГК РФ);

- по истечении указанного в договоре поручительства срока, на который оно дано (п. 4 ст. 357 ГК РФ).

Также в ранее приведенных разъяснениях ВАС РФ отмечалось, что кредитор вправе начислять проценты до момента фактического исполнения долгового обязательства7.

7 Пункт 12 Обзора практики о поручительстве, п. 17 постановления Пленума ВС РФ № 13 и Пленума ВАС РФ № 14 от 08.10.1998.

Помимо изложенного, момент окончания периода начисления процентов может определяться и иными обстоятельствами, предусмотренными действующим законодательством, а именно (по отношению к рассматриваемой ситуации), признание банкротом и открытие конкурсного производства в отношении последнего из поручителей8.

8 Письма Минфина России от 06.05.2010 № 03-03-06/2/88, от 03.06.2008 № 03-03-06/2/64.

Таким образом, задолженность по Кредитному договору, сформированная на дату признания Заемщика банкротом не может быть признана Новым кредитором итоговой в целях учета доходов по налогу на прибыль организаций, так как Заемщик не является единственным лицом, который несет всю полноту имущественной ответственности по Кредитному договору.

Следовательно, Новый кредитор обязан начислять соответствующие проценты по Кредитному договору до наступления одного из моментов прекращения обязательства поручителями: либо наступление событий, являющихся основаниями прекращения обязательств в общем порядке (гл. 26 ГК РФ), либо наступление событий, являющихся специальными основаниями прекращения поручительства (ст. 367 ГК РФ).

3. Объем долгового обязательства .В постановлении Пленума ВАС РФ от 23.07.2009 № 63 «О текущих платежах по денежным обязательствам в деле о банкротстве» отмечалось (п. 4), что по смыслу нормы п. 1 ст. 4 Закона о банкротстве «проценты, подлежащие уплате на сумму займа (кредита) соответственно на дату подачи в суд заявления о признании должника банкротом или на дату введения соответствующей процедуры банкротства, присоединяются к сумме займа (кредита). В реестр требований кредиторов подлежит включению требование об уплате получившейся денежной суммы, размер которой впоследствии не изменяется».

Однако данное правило не может применяться, по мнению автора, в рассматриваемой ситуации в силу нормы п. 2 ст. 363 ГК РФ, так как известно об участии ряда поручителей в данном долговом обязательстве.

При этом значение имеет также и формулировка договора поручительства (либо кредитного соглашения) в части объема ответственности поручителя: либо поручитель обязуется исполнить обязательства должника в какой-то определенной части (ограниченная ответственность поручителя), например, выплатить сумму основного долга и процентов, либо поручитель отвечает перед кредитором в том же объеме, что и должник, включая повышенные проценты и иные расходы кредитора (полная ответственность поручителя).

В рассматриваемой ситуации сделано допущение, что поручители несут полную ответственность по Кредитному договору, условиями которого предусмотрено, что в обязательства Заемщика входят:

- уплата основной суммы долга;

- уплата процентов за пользование заемными денежными средствами;

- уплата повышенных процентов за пользование своевременно невозвращенными денежными средствами;

- уплата неустойки за просрочку уплаты процентов за пользование кредитом.

Таким образом, поручители обязаны уплатить Новому кредитору:

а) сумму основного долга по Кредитному договору;

б) проценты за пользование заемными денежными средствами, что является платой в смысле ст. 809 ГК РФ и подлежит исполнению по правилам об основном денежном долге9;

в) проценты в связи с просрочкой исполнения (в порядке ст. 3 95 ГК РФ)10.

9 Пункт 15 постановления Пленума ВС РФ № 13 и Пленума ВАС РФ № 14 от 08.10.1998 «О практике применения положений Гражданского кодекса Российской Федерации о процентах за пользование чужими денежными средствами»; п. 12 Обзора практики о поручительстве.

10 Подробнее об учете данного вида процентов см. письмо Минфина России от 18.09.2009 № 03-03-06/1/591.

Правомерность требования уплаты таких процентов поручителем вызывала споры, однако в п. 17 постановления Пленума ВС РФ № 13 и Пленума ВАС РФ № 14 от 08.10.1998 «О практике применения положений Гражданского кодекса Российской Федерации о процентах за пользование чужими денежными средствами» (далее — Постановление 13/14) ВАС РФ прямо указал: «кредитор вправе требовать взыскания с поручителя процентов в связи с просрочкой исполнения обеспечиваемого денежного обязательства на основании статьи 395 Кодекса до фактического погашения долга. При этом проценты начисляются в том же порядке и размере, в каком они подлежали возмещению должником по основному обязательству, если иное не установлено договором поручительства». Следовательно, если обеспечиваемое обязательство предусматривало обязанность уплаты процентов за пользование денежными средствами, то поручитель обязан их уплачивать кредитору на тех же условиях и в том же размере, что и должник11;

г) повышенные проценты12.

11 Новоселова Л.А. Проценты по денежным обязательствам: Статут, 2003 // СПС «КонсультантПлюс».

12 Об отражении в налоговом учете повышенных процентов: письмо УФНС России по г. Москве от 26.01.2009 № 19-12/005249.

Такие проценты отличаются по своей правовой природе от платы за пользование заемными денежными средствами в порядке ст. 809 ГК РФ. Так, согласно п. 15 Постановления № 13/14 в тех случаях, когда в договоре займа либо в кредитном договоре установлено увеличение размера процентов в связи с просрочкой уплаты долга, размер ставки, на которую увеличена плата за пользование займом, следует считать иным размером процентов, установленных договором в соответствии с п. 1 ст. 395 ГК РФ, а соответственно, мерой гражданско-правовой ответственности, право на применение которой также признано соответствующим закону (согласно п. 7 Постановления № 13/14).

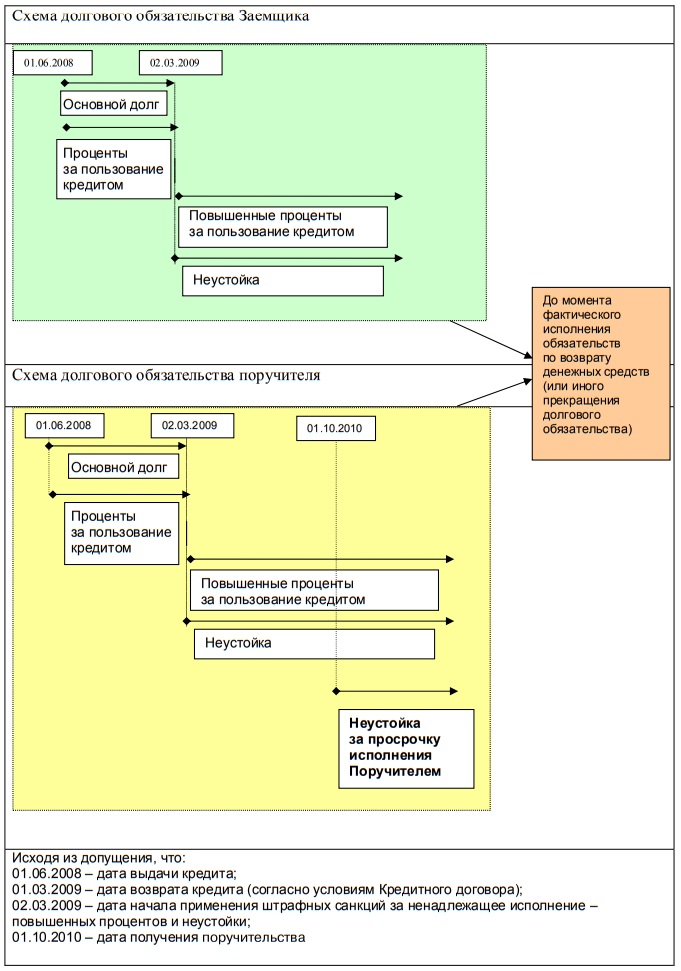

Схемы долгового обязательства Заемщика и поручителя

На основании ранее изложенного, по мнению автора, Новый кредитор обязан начислять все те проценты, которые подлежали уплате Заемщиком, но к настоящему моменту подлежат фактическому погашению поручителями. При этом не исключено, что суд при рассмотрении подобного спора уменьшит размер неустойки, подлежащей уплате поручителем.

На основании изложенного в отношении рассматриваемой ситуации возможно сделать следующие выводы:

- Новый Кредитор принимает от предыдущего кредитора (Банка) сформированную сумму задолженности по Кредитному договору;

- несмотря на то, что Заемщик и один из поручителей признаны банкротами, Новый кредитор вправе продолжать начислять все причитающиеся по Кредитному договору проценты, так как оставшиеся поручители также приняли на себя обязательства в том же объеме, что и Заемщик;

- проценты начисляются Новым кредитором до момента фактического погашения долга или наступления иных обстоятельств, свидетельствующих о прекращении долгового обязательства.

Таким образом, если Новый кредитор не будет отражать в налоговом учете в составе внереализационных доходов проценты по Кредитному договора, то в такой ситуации не представляется возможным исключить риск доначисления таких процентов налоговыми органами до момента фактического погашения задолженности. Соответственно, такое доначисление увеличивает налоговую базу по налогу на прибыль организаций и является основанием для начисления пеней, а возможно, и привлечения налогоплательщика к налоговой ответственности (с наложением штрафов).

Очевидно, что подобная ситуация может нанести экономический вред Новому кредитору, например, если поручителями являлись компании, образующие единый холдинг, соответственно, банкротство одной из них свидетельствует о шатком финансовом положении всей группы компаний. Однако в силу требований налогового законодательства Новый кредитор должен отражать в учете проценты по такому долговому обязательству, формируя значительную налоговую базу по налогу на прибыль фактически в отсутствие соответствующих денежных возможностей поручителей. При этом неначисление таких процентов чревато претензиями со стороны налоговых органов. В подобной ситуации налоговые риски, по мнению автора, возможно снизить путем составления сторонами долгового обязательства (Новым кредитором и оставшимися поручителями), соглашения о порядке расчетов по задолженности, сформированной на определенную дату (например, на дату получения поручителем извещения Нового кредитора и т.п.), где они вправе предусмотреть прекращение начисления процентов (см. рисунок).

Список литературы

1. Гражданский кодекс РФ (часть первая): Федеральный закон от 30.11.1994 № 51-ФЗ.

2. Налоговый кодекс РФ (часть вторая): Федеральный закон от 05.08.2000 № 117-ФЗ.

3. О практике применения положений Гражданского кодекса Российской Федерации о процентах за пользование чужими денежными средствами: постановление Пленума ВС РФ № 13 и Пленума ВАС РФ № 14 от 08.10.1998.

4. Письмо УФНС России по г. Москве от 21.01.2010 № 16-15/004664.1.

5. Письмо Минфина России от 22.06.2010 № 03-03-06/2/120.

6. Письмо УФНС России по г. Москве от 23.03.2009 № 16-15/025792.

7. Письмо Минфина России от 18.09.2009 № 03-03-06/1/591.

8. Информационное письмо Президиума ВАС РФ от 20.01.1998 № 28.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ