всё о финансовом анализе

+7(902) 40-84-700

Подход к развитию политики резервных требований центральных банков

Сандоян Эдвард Мартинович,

доктор экономических наук, профессор кафедры экономики и финансов,

Российско-Армянский (Славянский) университет,

г. Ереван,

Journal of Economic Regulation (Вопросы регулирования экономики)

№2 2015

В статье рассматривается беспрецедентный рост глобального финансового сектора, способ преодоления финансовых кризисов с помощью регулятивного механизма обязательного резервирования банковских обязательств, который не позволит допускать формирования финансовых пирамид.

Беспрецедентный рост объемов глобального финансового рынка, наблюдающийся на протяжении предыдущих двух десятилетий (объемы кредитов и вложений в долговые облигации и акционерный капитал выросли с 56 трлн. USD в 1990 г. до 225 трлн. USD в середине 2012 г., а объем внебиржевых деривативов — с 51 трлн. USD почти до 700 трлн. USD)1, как известно, является, в первую очередь, результатом либерализации системы банковского регулирования в США2 и других развитых странах и отсутствия адекватных регулятивных механизмов по отношению к внебиржевым операциям на финансовых рынках. Очевидно, что среди прочих причин глобального финансово-экономического кризиса 2008-2009 гг. в качестве первопричины следует признать значительное опережающие темпов роста объемов глобальных финансовых активов по отношению к показателям роста мировой экономики.

1 See: "Statistical Release OTC Derivatives Statistics at End-June 2013", BIS, June 2013. (http://www.bis.org/publ/ otc_hyl311.pdf); Exchange Traded Derivatives Statistics, BIS, December 2013. (http://www.bis.org/statistics/r_qa1312_hanx23a.pdf); "Triennial Central Bank Survey of Foreign Exchange and Derivatives Market Activity in 2013", BIS, November 2013; Financial Gglobalization: Retreat or Reset? McKinsey Global Institute. By Susan Lund, Toos Daruvala, Richard Dobbs, Philipp Harle, Ju-Hon Kwek, and Ricardo Falcon, March 2013. (http://www.mckinsey.com/insights/global_capital_markets/financial_globalization).

2 See: Отчет Американской комиссии по расследованию финансового кризиса: The Financial Crisis Inquiry Report, January 2011. (http://www.gpo.gov/fdsys/pkg/GPO-FCIC/pdf/GPO-FCIC.pdi).

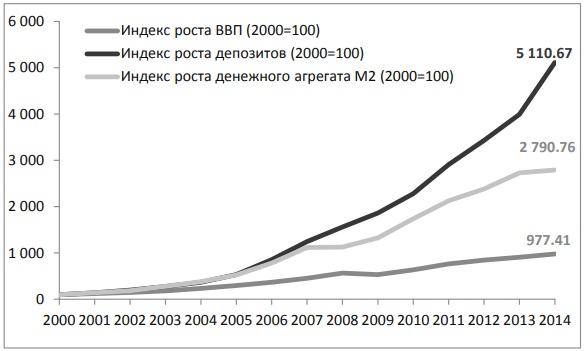

На наш взгляд, в качестве основного стимулятора беспрецедентного роста глобального финансового сектора следует признать традиционно функционирующий в мире механизм мультипликативного расширения кредитных и депозитных ресурсов (создания «новых денег») со стороны коммерческих банков, а решение проблемы необходимо искать в реализации такого регулятивного механизма обязательного резервирования банковских обязательств, который не позволит допускать финансовые пирамиды. Анализ динамики роста денежной массы и банковских депозитов в РФ свидетельствует об их значительном опережении по отношению к росту ВВП (см. рис. 1).

Рис. 1. Индекс роста банковских депозитов, денежной массы и ВВП за 2000-2014 гг

Источник: Показатели деятельности кредитных организаций, Банк России. (http://cbr.ru/statistics/?prtid=pdko_sub); Статистика национальных счетов, Федеральная служба государственной статистики. (http://www.gks.ru/free_doc/new_site/vvp/tab1.xls).

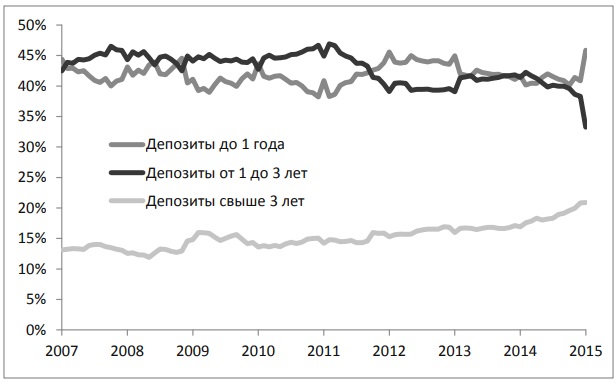

Рис. 2. Структура банковских депозитов по срочности в 2007-2014 гг.

Источник: Показатели деятельности кредитных организаций, Банк России. (http://cbr.ru/statistics/?prtid=pdko_sub); Статистика национальных счетов, Федеральная служба государственной статистики. (http://www.gks.ru/free_doc/new_site/vvp/tab1.xls).

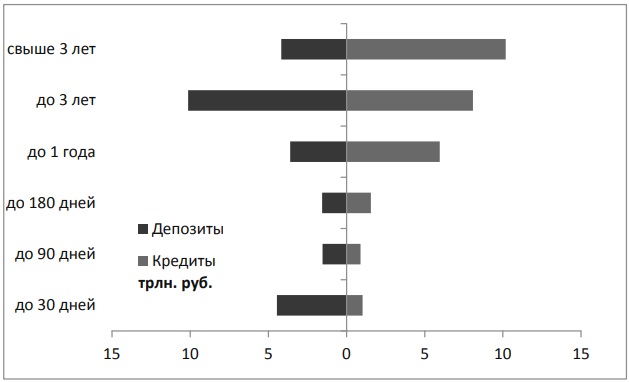

При этом наблюдается инфляционная монетизация экономики, чему способствует также банковская система, не способствующая улучшению «качества» финансовых ресурсов. В структуре банковских обязательств РФ доля краткосрочных (до 1 года) и среднесрочных (от 1 года до 3 лет) вкладов остается чрезмерно высокой (см. рис. 2)3. А кредитные вложения основываются на «пирамидальном» принципе расширения, о чем свидетельствует их структура по срочности, приведенная на рис. 3.

Доля депозитов до 3 лет составляет 85,3% совокупных депозитов

Рис. 3. Структура депозитов и кредитных вложений по срочности (средние значения за 2006-2014 гг.)

Источник: Показатели деятельности кредитных организаций, Банк России. (http://cbr.ru/statistics/?prtid=pdko_sub); Статистика национальных счетов, Федеральная служба государственной статистики. (http://www.gks.ru/free_doc/new_site/vvp/tab1.xls).

Происходит «связывание» (кредитование) и «фиксация» (вложения в акционерный капитал, основные средства, прочие материальные и нематериальные активы) активов на ресурсной базе по краткосрочным (до 1 года) обязательствам и вкладам до востребования.

Иными словами, действующая система банковского регулирования допускает накапливание потенциальных рисков ликвидности по причине формирования финансовых пирамид, т.к. применяемые инструменты пруденционального надзора и «базельские» принципы банковского регулирования недостаточно эффективны.

В поисках решения проблемы нами предлагается модифицированный подход, основанный на идее 100% резервирования банковских обязательств до востребования, выдвинутой современным представителем австрийской экономической школы (Л. Мизес, Ф. Хайек, М. Ротбард) Уерта Хесусом де Сото, который считает, что «... любое использование этих денег, особенно для выдачи ссуд ... представляет собой преступное деяние незаконного присвоения (де Сото, 2008. С. 617). В своей книге де Сото исследовал всю мировую банковскую историю и обосновал фундаментальность ошибки допущения банковского кредитования за счет обязательств до востребования. Речь идет о запрете известного в традиционной экономической теории создания нового денежного мультипликативного действия кредитов и депозитов. Из основ экономической теории известно, что в случае применения 0% нормы резервирования расширенной денежной массы (при условии отсутствия денег на руках), расширение предложения денег по отношению к денежной базе может быть неограниченным, а частичное резервирование лишь привносит ограничения по отношению к мультипликативному росту предложения денег (Абель и Бернанке, 2008. С. 658-664).

Учитывая, что практически во всем мире, особенно в развивающихся экономиках, в России в том числе, почти все банковские вклады как срочные, так и вклады до востребования, с точки зрения права доступности и права требования можно считать депозитами до востребования, т.к. держатель счета всегда может востребовать свои средства, сохранив или потеряв накопленные процентные доходы, все подобные обязательства российских банков следует считать вкладами до востребования, чего нельзя сказать об активах (кредитные вложения, лизинговые активы, вложения в ценные бумаги и другие). Банки не вправе предъявлять требования раньше наступления договорных сроков. Что же касается вложений в основной капитал (акции, участие в капитале закрытых акционерных обществ и др.), то здесь действует право требования «последней инстанции», поэтому их следует признавать фиксированными активами наряду с основными фондами, материальными и нематериальными активами. Иными словами, привлекая вклады до востребования и краткосрочные обязательства, банки формируют связанные (кредиты) и фиксированные (акции, основные средства и др.) активы, нарушая логику соответствия сроков возврата активов датам погашения обязательств. Высоколиквидные же активы, как правило, составляют незначительную долю в общих активах банков (нормативный уровень — мин. 15% по нормативу мгновенной ликвидности (Н2) и мин. 50% по нормативу текущей ликвидности (Н3)). А действующая в настоящее время норма резервирования в РФ составляет 4,25% к обязательствам независимо от валюты и срочности.

Иными словами, банковская система перманентно настроена на создание «новых денег» на пирамидальной основе до наступления очередного системного кризиса (кризис ликвидности в банковской системе, кризис платежеспособности и кредитоспособности заемщиков), когда происходит значительное ухудшение качества активов и потеря ликвидности, в том числе благодаря предъявлению повышенного объема требований со стороны населения и участников рынка, например по причине ажиотажного оттока средств с банковских счетов. При этом, если речь идет о крупном банке, подобный кризис ликвидности может по принципу «домино» распространиться на всю национальную банковскую систему, а в случае с транснациональным банком — на всю мировую экономику (Laeven and Valencia, 2008; Friedman and Schwartz, 1963).

На наш взгляд, упомянутый традиционный механизм обязательного резервирования банковских обязательств является также основной причиной формирования «голландской болезни» и «ловушки среднего дохода» (Eichengreen, Park and Shin, 2011; Eichengreen, 2011 ) в РФ, на которую, в частности, ссылался в своем выступлении на гайдаровском форуме4 премьер-министр Д. А. Медведев, упоминая о риске «зависания экономического роста в странах со средними доходами». В упомянутом исследовании, как известно, обосновано, что ловушка является следствием того, что эти страны теряют преимущества наличия дешевых ресурсов, в том числе, рабочей силы, но не успевают сформировать эффективные институты, вследствие чего по своей конкурентоспособности уступают по 1 фактору как странам с дешевыми ресурсами, так и наиболее развитым странам по 2 фактору. Бесспорно, подобное явление наличествует в мировой практике. Более того, на наш взгляд, ловушка усугубляется еще и тем, что формируется «заколдованный круг»: чем ближе страны подходят к среднему уровню доходов, тем дороже и труднее происходит модернизация институтов регулирования (значительно растет ресурсная цена вопроса). При этом следует учитывать также, что, как было отмечено выше, современный мир продолжает накапливать чрезмерное количество финансовых ресурсов, что приведет к еще большему удорожанию жизни в экономиках, значительно зависящих от экспорта сырьевых ресурсов. Причем речь идет не только о голландской болезни и ее известных проявлениях и последствиях, но и о более важном инновационном технологическом отставании в глобальной экономической конкуренции. Ситуация, сложившаяся в российской экономике, является ярким примером вышеописанного «нефтяного проклятия» (Гайдар, 2012), ставшего основной причиной ловушки среднего дохода. Однако, как ни парадоксально, мировая экономическая история свидетельствует о том, что стандартные подходы не способны выводить экономику подобных стран из сложившейся ловушки. Более того, в отличие от прежних примеров в современных условиях это становятся все более сложным, даже решение поддержания достигнутого уровня доходов ввиду ускоренных темпов отставания конкурентоспособности стран.

4 Из выступления Д. А. Медведева на V Гайдаровском Форуме в январе 2014 г. (http://government.ru/news/9741).

Первопричиной обсуждаемой проблемы следует считать «некачественную структуру денежной массы», иными словами, неадекватность конфигурации финансовых ресурсов потребностям инновационного развития экономики, о чем свидетельствует, например, кризис 2009 г., когда в условиях отсутствия достаточного объема собственных национальных инвестиционных ресурсов по причине значительного оттока капитала нерезидентов произошел обвал финансового рынка России (Аганбегян, 2009).

Решение проблемы может находиться исключительно в плоскости трансформации национальных сбережений и текущих денежных потоков, включая приток иностранной валюты в качественные финансовые ресурсы путем реализации регулятивного механизма, основанного на 100%-ом резервировании банковских вкладов до востребования и краткосрочных обязательств (до 1 года) вне зависимости от валюты обязательства и 0% резервации срочных обязательств (более 1 года). Более предпочтительным может быть подход, предполагающий применение дифференцированного подхода: до 1 года — 100%, от 1 — 3 лет — 10% и более 3 лет — 0%.

Важно отметить, что срочными следует считать исключительно обязательства, привлеченные на открытом рынке без права предъявления досрочных требований к банку до наступления срока погашения и исключающие покупку банком собственных эмитированных долговых инструментов на вторичном рынке (облигации и прочие секьюритизированные долговые ценные бумаги, так же как и договорные долговые обязательства без права долгосрочного погашения). Учитывая достаточную развитость институтов рынка капитала и биржевых технологий в РФ, подобная идея может быть реализована без особых сложностей и в кратчайшие сроки.

Предлагаемый институт резервных требований исключает возможность связывания и фиксирования в активах обязательств до востребования и «удлинения» краткосрочных обязательств. А срочные обязательства становятся качественно надежным ресурсом для осуществления кредитных и прочих доходных операций.

Очевидно, что предлагаемый подход приведет к коренным изменениям в структуре финансовых ресурсов независимо от объема притока иностранной валюты в страну благодаря 100% резервации текущих («горячих») вкладов и «освобождению» (0% резервирования) срочных обязательств. Произойдет также значительная минимизация рисков ликвидности, усилится мотивация банков заниматься исключительно кредитованием экономики.

Подобным путем можно преодолеть все предстоящие крупные финансовые кризисы, достичь устойчивого экономического роста, хотя и более медленными темпами, но зато без глубоких спадов (обвалов), обесценивающих накопленные годами достижения.

Список литературы

Абель Э. и Бернанке Б. (2008). Макроэкономика, 5-е изд. СПб.: Питер, 768 с.

Аганбегян А. (2009). Кризис: беда и шанс для России. М.: АСТ, Астрель, 285 с.

Выступление Д.А. Медведева на V Гайдаровском Форуме в январе 2014 г. (http://government.ru/news/9741 - Дата обращения: 20.12.2014).

Гайдар Е. (2012). Гибель империи. Уроки для современной России. М.: Астрель: CORPUS, 592 с.

де Сото У.Х. (2008). Деньги, банковский кредит и экономические циклы / Пер. с англ. под ред. А.В. Куряева. Челябинск: Социум.

Отчет Американской комиссии по расследованию финансового кризиса / The Financial Crisis Inquiry Report, January 2011. (http://www.gpo.gov/fdsys/pkg/GPO-FCIC/pdf/GPO-FCIC.pdf - Дата обращения: 11.02.2015).

Показатели деятельности кредитных организаций // Банк России. (http://cbr.ru/statistics/?prtid=pdko_sub - Дата обращения: 20.03.2015).

Статистика национальных счетов // Федеральная служба государственной статистики. (http://www.gks.ru/free_doc/new_site/vvp/tab1.xls - Дата обращения: 21.03.2015).

Eichengreen B. (2011). Escaping the Middle Income Trap. (http://www.kc.frb.org/publicat/sympos/2011/2011.Eichengreen.Remarks.pdf - Access Date: 15.03.2015).

Eichengreen B., Park D. and Shin K. (2011). NBER Working Paper no. 16919, March. (http://oetrc.lixin.edu.cn/files/100133/1109/115_20450f50521.pdf - Access Date: 15.03.2015).

Exchange Traded Derivatives Statistics, BIS, December 2013. (http://www.bis.org/statistics/r_qa1312_hanx23a.pdf - Access Date: 15.03.2015).

Friedman M. and Schwartz A. (1963). A Monetary History of the United States, Princeton University Press.

Laeven L. and Valencia F. (2008). Systemic Banking Crises: A New Database, IMF.

Lund S., Daruvala T., Dobbs R., Harle Ph., Kwek J.-H. and Falcon R. (2013). Financial Globalization: Retreat or Reset? McKinsey Global Institute, March. (http://www.mckinsey.com/insights/global_capital_markets/financial_globalization - Access Date: 15.03.2015).

"Statistical Release OTC Derivatives Statistics at End-June 2013", BIS, June 2013. (http://www.bis.org/publ/otc_hy1311.pdf - Access Date: 20.03.2015).

"Triennial Central Bank Survey of Foreign Exchange and Derivatives Market Activity in 2013", BIS, November 2013.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ